EFRAG – European Financial Reporting Advisory Group – es una asociación privada establecida en 2001 con el estímulo de la Comisión Europea para servir al interés público. Sus organizaciones miembros tienen interés en el desarrollo de las Normas Internacionales de Información Financiera (NIIF) y en cómo contribuyen a la eficiencia de los mercados de capitales.

La misión de EFRAG es servir al interés público europeo desarrollando y promoviendo puntos de vista europeos en el campo de la información financiera y asegurando que estos puntos de vista se consideren adecuadamente en el proceso de establecimiento de normas del IASB y en los debates internacionales relacionados. En última instancia, EFRAG proporciona asesoramiento a la Comisión Europea sobre si las NIIF recién emitidas o revisadas cumplen con los criterios del Reglamento NIC para la aprobación para su uso en la UE, incluido si la aprobación sería propicia para el bien público europeo.

IMPORTANCIA DE LAS IFRS (NIIF) PARA EUROPA

Desde 2005, las empresas que cotizan en bolsa, normalmente las empresas más grandes de Europa y los mayores empleadores– están obligadas a aplicar las NIIF en sus cuentas consolidadas. Algunos Estados miembros también permiten o exigen a las empresas no cotizadas que informen utilizando las NIIF y el uso de las NIIF en las cuentas individuales de las empresas cotizadas. Más de 100 jurisdicciones de todo el mundo utilizan ahora las NIIF.

Europa ha optado por las IFRS (NIIF) como una forma de ofrecer:

⊲ mercados de capitales más eficientes debido a una mayor transparencia y comparabilidad de los estados financieros;

⊲ mayor valor para los inversores debido a una información de mejor calidad y una mayor comparabilidad; y

⊲ la mejora del acceso al capital global para las empresas europeas.

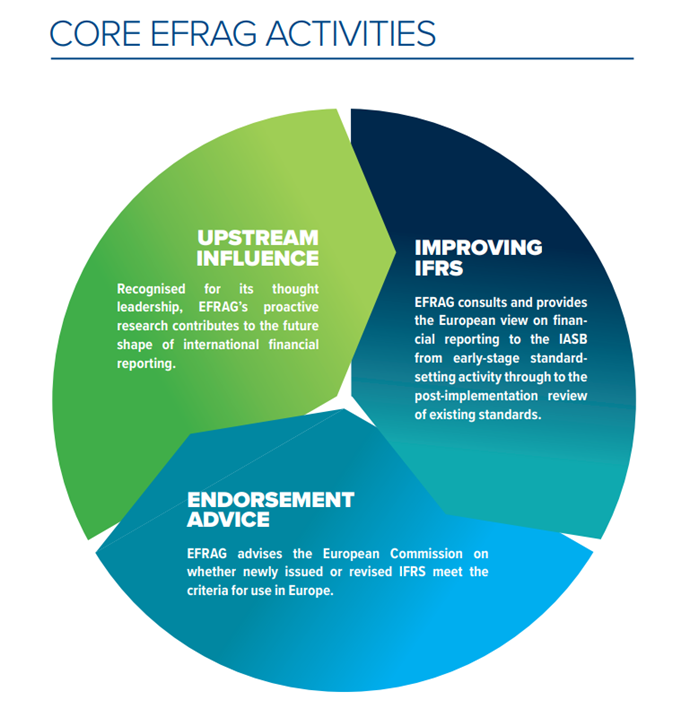

El papel del EFRAG es garantizar que las Normas Internacionales de Información Financiera respondan a las necesidades y preocupaciones europeas.

UNA VOZ EUROPEA

EFRAG consulta públicamente con todas las partes interesadas que tienen interés en la información financiera para desarrollar una comprensión basada en la evidencia sobre circunstancias europeas específicas. Esto permite al EFRAG hablar de manera convincente, clara y coherente, y ser reconocido como la voz europea de la información financiera.

EFRAG interactúa con una comunidad diversa que incluye organizaciones del sector público y privado, organizaciones internacionales, europeas y nacionales, autoridades políticas, de supervisión y reguladoras, y representantes de preparadores y usuarios de las NIIF, la profesión contable, los encargados de establecer normas nacionales y otros.

La legitimidad de EFRAG se basa en la transparencia, la gobernanza, el debido proceso, incluidas las pruebas de campo, los análisis de impacto y los eventos de divulgación, la responsabilidad pública y el liderazgo de pensamiento.

BIEN PÚBLICO EUROPEO

Además de asesorar sobre si las IFRS (NIIF) cumplen los criterios de aprobación técnica, lo que implica evaluar si una norma proporciona información relevante, fiable, comparable y comprensible, el EFRAG considera si la aplicación de la norma sería propicia para el bien público europeo.

El análisis del bien público europeo puede variar según cada norma, pero normalmente incluirá un análisis de impacto que considere los efectos potenciales en la economía europea, incluida la estabilidad financiera, el crecimiento económico y la competitividad, así como los posibles efectos en las partes interesadas directamente afectadas por la norma y en las pymes. Un análisis de costo-beneficio también es parte del proceso.

ORGANIZACIONES MIEMBROS

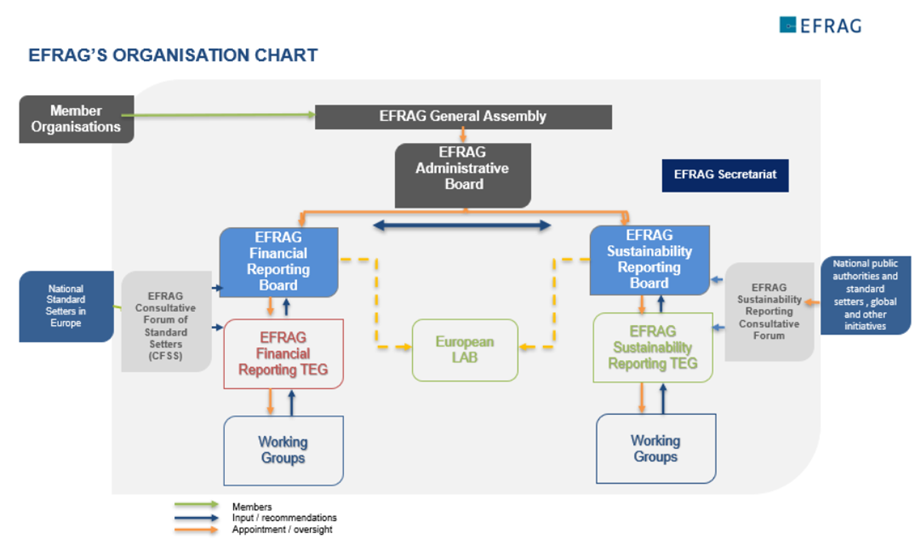

Las organizaciones miembros del EFRAG apoyan y contribuyen a la misión de interés público de la organización. EFRAG está financiado por sus organizaciones miembros y la Unión Europea. Los participantes en los órganos del EFRAG, como el Consejo del EFRAG, el Grupo de Expertos Técnicos (TEG) del EFRAG y sus grupos de trabajo y paneles consultivos, dedican voluntariamente su tiempo al EFRAG. Las organizaciones miembros son responsables de la gobernanza del EFRAG.

La Comisión Europea, el BCE y las Autoridades Europeas de Supervisión (ABE, AESPJ y AEVM) son observadores vocales en el Consejo EFRAG, el TEG del EFRAG y los grupos de trabajo y paneles consultivos de apoyo.

EFRAG AL DÍA DE HOY

Presentación general

EFRAG es una asociación privada establecida en 2001 con el estímulo de la Comisión Europea para servir al interés público. El EFRAG amplió su misión en 2022 tras el nuevo papel asignado al EFRAG en la propuesta de UN CSRD de 21 de abril de 2021, proporcionando asesoramiento técnico a la Comisión Europea en forma de proyectos de normas de información de sostenibilidad de la UE completamente preparados y / o proyectos de enmiendas a estas normas. Sus organizaciones miembros son las partes interesadas europeas y las organizaciones nacionales y las organizaciones de la sociedad civil. Las actividades de EFRAG se organizan en dos pilares: un pilar de información financiera: influir en el desarrollo de las normas NIIF desde una perspectiva europea y cómo contribuyen a la eficiencia de los mercados de capitales y proporcionar asesoramiento de respaldo sobre (modificaciones a) las normas NIIF a la Comisión Europea. En segundo lugar, un pilar de información sobre sostenibilidad: desarrollo de proyectos de normas de información de sostenibilidad de la UE y enmiendas conexas para la Comisión Europea.

Declaración de objetivos

La misión de EFRAG es servir al interés público europeo tanto en la información financiera como en la presentación de informes de sostenibilidad mediante el desarrollo y la promoción de puntos de vista europeos en el campo de la presentación de informes corporativos y mediante el desarrollo de proyectos de normas de información de sostenibilidad de la UE.

En sus actividades de información financiera, el EFRAG garantiza que las opiniones europeas se tengan debidamente en cuenta en el proceso de establecimiento de normas del IASB y en los debates internacionales conexos. En última instancia, EFRAG proporciona asesoramiento a la Comisión Europea sobre si las Normas NIIF recientemente emitidas o revisadas cumplen con los criterios del Reglamento IAS para su aprobación para su uso en la UE, incluido si la aprobación sería propicia para el bien público europeo.

En sus actividades de información de sostenibilidad, el EFRAG proporciona asesoramiento técnico a la Comisión Europea en forma de proyectos de normas de información de sostenibilidad de la UE, acompañados de bases de conclusiones y análisis de costes y beneficios, incluido el análisis de impacto.

EFRAG busca la contribución de todas las partes interesadas y obtiene pruebas sobre circunstancias europeas específicas a lo largo del proceso de establecimiento de normas. Su legitimidad se basa en la transparencia, la gobernanza, el debido proceso (que puede incluir pruebas de campo, análisis de impacto y divulgación), la responsabilidad pública y el liderazgo de pensamiento. Esto permite a EFRAG hablar de manera convincente, clara y coherente, y ser reconocido como la voz europea en la presentación de informes corporativos.

EFRAG está operando en un entorno de rápida evolución. Está atenta a la necesidad de adaptar sus actividades para hacer frente a las nuevas oportunidades y desafíos en la presentación de informes corporativos.

Estructura EFRAG

Todos los detalles de gobernanza se explican en la sección dedicada a la gobernanza y los estatutos de EFRAG están disponibles en la «Sección legal».

Rendición de cuentas pública

La rendición de cuentas pública está garantizada, por un lado, por la gobernanza del EFRAG y, por otro, por el debido proceso del EFRAG. El EFRAG es responsable ante el público en general y las instituciones europeas a través de su debido proceso abierto y transparente (incluida la consulta pública sobre sus posiciones); la transparencia del trabajo del EFRAG; y las reuniones públicas de:

• los Consejos de Información Financiera y de Presentación de Informes de Sostenibilidad;

• los Grupos de Expertos Técnicos en Información Financiera e Informes de Sostenibilidad del EFRAG;

• sus documentos de agenda pública y procesos de nominación abiertos.

EFRAG publica anualmente una Revisión Anual discutiendo sus actividades y presentando las finanzas auditadas del año pasado. La financiación de la Comisión Europea aporta un mayor escrutinio de las actividades y gastos del EFRAG, incluidos informes detallados de actividades a la Comisión Europea.

Financiación del EFRAG

La financiación del EFRAG procede tanto del sector público (la Unión Europea) como del sector privado (Organizaciones Miembros del EFRAG). La financiación de la Comisión Europea se concede a través de acuerdos de subvención anuales. La financiación por parte de las Organizaciones Miembros incluye tanto contribuciones en efectivo (proporcionadas al EFRAG de conformidad con los estatutos del EFRAG), adscripciones en especie al personal técnico del EFRAG y otras formas de contribuciones en especie (pertenencia a varios grupos: Consejo de Administración del EFRAG, Juntas de Informes Financieros e Informes de Sostenibilidad del EFRAG, INFORMES Financieros e Informes de Sostenibilidad del EFRAG, y sus grupos de trabajo, paneles consultivos y grupos de trabajo de proyectos, de forma gratuita). El presidente del Consejo de Administración del EFRAG y los presidentes del Consejo de Información Financiera y de Sostenibilidad del EFRAG podrán ser remunerados. Los presidentes y CEO de EFRAG Financial Reporting and Sustainability Reporting TEG son empleados de EFRAG.

Cofinanciado por la Unión Europea y los países del EEE y la AELC. Sin embargo, el contenido del trabajo del EFRAG y las opiniones y posiciones expresadas son responsabilidad exclusiva del EFRAG y no reflejan necesariamente las de la Unión Europea o de la Dirección General de Estabilidad Financiera, Servicios Financieros y Unión de los Mercados de Capitales (DG FISMA). Ni la Unión Europea ni la DG FISMA pueden ser considerados responsables de ellos.

Construir una fuerte influencia más allá de las fronteras de Europa

Actividades de información financiera

EFRAG es miembro de la delegación europea en el IASB Accounting Standards Advisory Fórum (ASAF), miembro del International Fórum of Accounting Standard Setters (IFASS) y tiene relaciones bilaterales con grupos regionales o nacionales interesados e involucrados en el desarrollo de las NIIF. EFRAG también participa en la reunión World Standard Setters. EFRAG proporciona el apoyo de la Presidencia y la secretaría técnica para el período 2022 – 2024 de IFASS. IFASS está presidida por la presidenta del TEG de Información Financiera del EFRAG. El CEO de EFRAG es miembro del Consejo Asesor de las NIIF. Si bien los borradores de cartas de comentarios de EFRAG se publican como base para el debido proceso de EFRAG en Europa, es ampliamente reconocido que atraen el interés mucho más allá de Europa.

Además, el EFRAG mantiene una relación constructiva con el IASB de muchas maneras: el EFRAG da la bienvenida a los miembros y al personal del IASB como observadores en el TEG de Información Financiera del EFRAG y en las reuniones de su Grupo de Trabajo; El personal del EFRAG coopera con el personal del IASB con frecuencia; el IASB participa en eventos de divulgación y pruebas de campo organizados por EFRAG en asociación con los Organismos Nacionales de Normalización de Europa y las organizaciones europeas de partes interesadas; y los dirigentes del EFRAG y del IASB se reúnen periódicamente en privado.

Actividades de informes de sostenibilidad

EFRAG está en proceso de implementar la estructura de gobernanza de informes de sostenibilidad, incluidos los organismos técnicos que pretenden estar operativos a finales de marzo de 2022. El trabajo de establecimiento de normas de informes de sostenibilidad se lleva a cabo sobre la base de proyectos por el Grupo de Trabajo del Proyecto sobre Normas Europeas de Información de Sostenibilidad (PTF-ESRS). El PTF-ESRS firmó acuerdos de cooperación con GRI, Shift y WICI y tuvo reuniones con el Grupo de Trabajo de Preparación Técnica de la Fundación IFRS. Se prevé que la cooperación con las iniciativas internacionales y europeas pertinentes en la presentación de informes de sostenibilidad (ámbito normativo), incluido el ISSB, continúe en la estructura de gobernanza permanente del EFRAG.

ELEMENTOS DE LA HISTORIA

EFRAG – Grupo Consultivo Europeo de Información Financiera –

se estableció en su forma jurídica actual en 2001, a raíz de una solicitud de la Comisión Europea al sector privado, para hacer aportaciones al desarrollo de las NIIF emitidas por el IASB y proporcionar a la Comisión Europea conocimientos técnicos y asesoramiento en cuestiones contables. A continuación, se describen los hitos clave en la historia de EFRAG.

2001: Creación del EFRAG

La membresía de EFRAG está compuesta por 10 organizaciones europeas de partes interesadas llamadas «los Padres Fundadores». La estructura está compuesta por el Consejo de Supervisión del EFRAG (presidido por Göran Tidström, FEE (ahora Accounting Europe), Suecia) responsable de la gobernanza y supervisión de la organización y del Grupo de Expertos Técnicos del EFRAG que se encarga de tomar decisiones en todas las actividades básicas del EFRAG. Los miembros del Consejo de Supervisión del EFRAG son representantes de las Organizaciones Miembros del EFRAG. EFRAG TEG está compuesto por 11 miembros independientes. El presidente de EFRAG TEG (Johan van Helleman, Académico, Países Bajos) es un trabajador a tiempo parcial gratuito. La responsabilidad ejecutiva recae en un secretario general (Paul Rutteman). El Foro de Consulta EFRAG de Los Encargados de Establecer Normas (EFRAG CFSS) también se establece desde el principio. No se celebra ninguna reunión en público. En cuanto a la aprobación, EFRAG TEG puede recomendar la aprobación si una mayoría simple en el grupo está a favor; EFRAG TEG puede recomendar rechazar una NIIF solo si una mayoría cualificada de 2/3 apoya la decisión.

Principales logros:

– Evaluar la compatibilidad de todas las normas NIC existentes con las Directivas contables;

– Proporcionar asesoramiento de aprobación «en bloque», excepto para la NIC 39 Instrumentos Financieros;

– Establecer el debido proceso del EFRAG (emisión de borradores de cartas de comentarios para consulta pública);

– Puesta en marcha de la Secretaría del EFRAG;

– IASB y CESR (ahora ESMA) son observadores en EFRAG TEG.

2004: Primera mejora del EFRAG

Se realizan algunos cambios en la gobernanza: los presidentes de los Setters Nacionales de Normalización de Francia, Alemania y el Reino Unido se convierten en miembros sin derecho a voto de EFRAG TEG. La presidencia de EFRAG TEG se convierte en un puesto de tiempo completo, se combina con la responsabilidad del CEO de EFRAG, sin embargo, sigue siendo gratuita para EFRAG (Stig Enevoldsen). EFRAG TEG se reúne en público.

Principales logros:

– Aumentar la credibilidad técnica y la visibilidad del EFRAG; creación de los Foros Consultivos;

– Todas las NIIF y las modificaciones de las NIC emitidas para apoyar la primera adopción de las NIIF en la UE en 2005 se consideran para el asesoramiento de aprobación;

– Firma del «Acuerdo de Flandes» con los Organismos Nacionales de Normalización de Francia, Alemania y el Reino Unido para llevar a cabo las actividades PAAinE (Pro-Active Activities in Europe). Los primeros proyectos conjuntos de investigación se llevan a cabo con los organismos nacionales de normalización en Europa;

– Reconocida a nivel internacional como una parte interesada clave en el ámbito de la información financiera de las NIIF;

– Reconocido como asesor técnico oficial de la Comisión Europea en el Acuerdo de Trabajo firmado en 2006; Se confía al EFRAG la responsabilidad de evaluar las NIIF únicamente para su aprobación desde una perspectiva de información financiera;

– Creación de los primeros mecanismos nacionales de financiación (es decir, contribuciones voluntarias en efectivo al EFRAG recaudadas a nivel nacional).

2009: Reforma del EFRAG «Plus»

La reforma de la gobernanza del EFRAG «Plus» se diseñó de manera que el EFRAG reuniera los requisitos para recibir financiación pública de la UE por parte de la Comisión Europea. Los miembros supervisores del EFRAG son nombrados miembros independientes e incluyen cuatro miembros de «política pública» nombrados por la Comisión Europea, uno de los cuales es nombrado presidente del Consejo de Supervisión del EFRAG (Pedro Solbes hasta noviembre de 2012, Hans van Damme, presidente interino a partir de entonces). La asociación en actividades de investigación se oficializa con la creación del Comité de Planificación y Recursos del EFRAG (compuesto en igual número por miembros supervisores del EFRAG y representantes de los organismos nacionales de normalización en Europa y del presidente del TEG del EFRAG). El EFRAG PRC asume la responsabilidad de tomar todas las decisiones de agenda y asignación de recursos para las actividades proactivas del EFRAG. Las reglas de mayoría se cambian en EFRAG TEG, de modo que las decisiones de aprobación se toman, ya sean positivas o negativas, sobre la base de la mayoría simple. En abril de 2010, Stig Enevoldsen entrega la responsabilidad de presidente y CEO de EFRAG a Françoise Flores y el Standard Setter italiano es nombrado miembro sin derecho a voto en EFRAG TEG. La primera financiación de la UE se concede a partir de 2010.

Principales logros:

– Actividad de investigación significativa emprendida, después de la primera consulta de la agenda EFRAG;

– Proporcionar una fuerte contribución europea en todos los proyectos incluidos en el programa de convergencia IASB-FASB, desde la primera etapa de exposición-borrador hasta su finalización o suspensión;

– Desarrollo del debido proceso de EFRAG con iniciativas de divulgación, política de trabajo de campo y declaraciones de retroalimentación;

– Lanzamiento de la divulgación permanente del EFRAG a los usuarios;

– Establecer una comunicación permanente con el IASB a fin de proporcionar opiniones europeas a lo largo de todo el proceso de establecimiento de normas, incluso después de que se haya presentado una carta de comentarios;

– Convertirse en miembro activo y colaborador del Foro Asesor de Normas de Contabilidad del IASB;

– Colaborador activo de la consulta de Philippe Maystadt sobre la mejor manera de aumentar la influencia de Europa en el desarrollo de las NIIF;

– Implementación de la Reforma «Maystadt» del EFRAG con la entrada en vigor de la reforma el 31 de octubre de 2014.