El Grupo Consultivo Europeo de Información Financiera (EFRAG) ha publicado sus Procedimientos de Debido Proceso para el Establecimiento de Normas de Sostenibilidad. Su objetivo es garantizar un proceso sólido, transparente e inclusivo en la preparación de las normas de información de sostenibilidad de la UE, y será crucial para permitir el inicio de una consulta sobre los borradores propuestos por EFRAG, establecidos como piedra angular de sus actividades de establecimiento de normas.

Al mismo tiempo, EFRAG ha informado sobre los tres pasos clave adicionales que pretende completar a finales de abril de 2022. Después de haber publicado varios lotes de documentos de trabajo preliminares en los últimos meses, el Grupo de Trabajo del Proyecto sobre Normas Europeas de Información de Sostenibilidad está finalizando sus borradores de exposición (DE) propuestos, al tiempo que lleva a cabo la entrega adecuada a la Junta de Informes de Sostenibilidad y al Grupo de Expertos Técnicos (TEG) recientemente establecidos de EFRAG. EFRAG afirma que luego lanzará una consulta pública sobre este primer conjunto de EDs a finales de abril, con una fecha límite del 31 de julio.

EFRAG también busca completar la organización de su pilar de informes de sostenibilidad, incluidos los nombramientos en la Junta y TEG. Esto «refleja la organización del pilar de información financiera y, por lo tanto, fomentará la conexión entre estas dos dimensiones clave de los informes corporativos», dice EFRAG.

30/03/2022 – TRES PASOS CLAVE PARA EL PILAR DE INFORMES DE SOSTENIBILIDAD DEL EFRAG ANTES DE FINALES DE ABRIL

EFRAG se complace en informar sobre tres logros clave que se completarán a finales de abril de 2022:

- La organización de su pilar de informes de sostenibilidad;

- La finalización de un primer conjunto de borradores de exposición; y

- El lanzamiento de la consulta pública sobre los borradores de exposición.

La organización de su pilar de informes de sostenibilidad.

En cumplimiento de sus estatutos y normas internas aprobadas por la Asamblea General del EFRAG el pasado 21 de enero, el EFRAG ha dado los siguientes pasos clave en la organización de su pilar de informes de sostenibilidad:

- La composición del Consejo de Informes de Sostenibilidad de EFRAG se anunció el 10 de marzo. Celebrará su primera reunión el 31 de marzo, y otras dos reuniones estarán previstas para los días 7 y 22 de abril. Jean-Paul Gauzès, presidente del Consejo de EFRAG, presidirá el Consejo de Informes de Sostenibilidad de EFRAG de forma interina hasta que finalice el proceso de selección del presidente. Esta selección es responsabilidad de la Comisión Europea. Estas reuniones están abiertas al público.

- El proceso de selección del Grupo de Expertos Técnicos en Informes de Sostenibilidad (TEG) de EFRAG está en marcha después de que se cerrara una convocatoria de candidatos el 28 de febrero. Se espera que el TEG de Informes de Sostenibilidad de EFRAG esté en funcionamiento a mediados de abril y comience inmediatamente sus actividades.

- Ambos órganos operarán bajo los Procedimientos de Debido Proceso que la Asamblea General del EFRAG aprobó el 15 de marzo.

Esta organización refleja la organización del pilar de información financiera y, por lo tanto, fomentará la conexión entre estas dos dimensiones clave de la información corporativa.

La finalización de un primer conjunto de borradores de exposición.

Desde junio de 2021, el Grupo de Trabajo del Proyecto sobre Normas Europeas de Información de Sostenibilidad (PTF-ESRS) ha estado trabajando en modo de proyecto para elaborar borradores de exposición. Desde enero de 2022, el PTF ha puesto a disposición del público documentos de trabajo preliminares que reflejan su pensamiento inicial sobre el contenido de las normas. Antes de junio de 2021, el PTF había completado su trabajo preparatorio y entregado sus propuestas a la Comisión Europea.

El PTF-ESRS está finalizando actualmente sus borradores de exposición propuestos y organizando la entrega adecuada a la Junta de Informes de Sostenibilidad y al TEG de Informes de Sostenibilidad recientemente establecidos de EFRAG durante el mes de abril. Estos borradores de exposición corresponden al primer conjunto de estándares requeridos bajo la propuesta de CSRD, y cubren toda la gama de asuntos de sostenibilidad (medio ambiente, social y gobernanza) bajo una arquitectura robusta. El PTF-ESRS celebrará su última reunión plenaria el 25 de abril.

El EFRAG desea aprovechar esta oportunidad para expresar su profunda gratitud por el trabajo realizado durante los últimos 20 meses por el PTF y los miembros de la Secretaría. Sin duda, muchos participantes seguirán contribuyendo a las actividades del EFRAG en el futuro.

El lanzamiento de la consulta pública sobre los borradores de exposición.

El Debido Proceso del EFRAG establece las consultas públicas como un paso clave de sus actividades de establecimiento de normas.

Por lo tanto, el EFRAG desea anunciar que lanzará una consulta pública sobre el primer conjunto de borradores de exposición a finales de abril. La fecha límite de consulta será el 31 de julio.

Con el fin de facilitar una participación plenamente informada en la consulta pública, el EFRAG espera organizar eventos de divulgación en mayo y junio.

El análisis de los comentarios recibidos se realizará en agosto y se presentará a la Junta de Informes de Sostenibilidad de EFRAG y al TEG de Informes de Sostenibilidad de EFRAG en septiembre. Paralelamente, el EFRAG organizará un análisis coste-beneficio de los proyectos de normas con plazos similares.

Otras consultas sobre información sobre sostenibilidad se llevarán a cabo en paralelo durante un período similar. El EFRAG acoge con satisfacción esta oportunidad para aprovechar y contribuir al actual impulso de la presentación de informes de sostenibilidad y para fomentar la co-construcción, en particular sobre la información relacionada con el clima.

PROCEDIMIENTOS DE DEBIDO PROCESO DE EFRAG

ESTABLECIMIENTO DE NORMAS DE INFORMACIÓN DE SOSTENIBILIDAD DE LA UE

APROBADO POR LA ASAMBLEA GENERAL DEL EFRAG EL 15 DE MARZO DE 2022

CAPÍTULO 1: OBJETIVO

1.1 Las debidas garantías procesales rigurosas y transparentes deben sustentar el establecimiento de normas y son fundamentales para la credibilidad y la independencia a largo plazo del establecimiento de normas. Sin embargo, no es un fin en sí mismo, sino un medio para el desarrollo de normas de alta calidad y proporcionadas en interés público.

1.2 Los procedimientos de debido proceso establecen los requisitos de debido proceso que debe seguir el EFRAG en su papel de asesor técnico de la Comisión Europea en la preparación del proyecto de normas de información de sostenibilidad de la UE (ESRS).

1.3 En esta capacidad, se solicita al EFRAG que prepare asesoramiento técnico con «el debido proceso adecuado, la supervisión pública y la transparencia, y con la experiencia de las partes interesadas, y se acompaña de análisis de coste-beneficio que incluyen análisis de los impactos del asesoramiento técnico en materia de sostenibilidad, contribuyendo a los actos delegados, a través de los cuales, el SSE se adoptará en la Unión Europea.

1.4 El EFRAG proporciona su asesoramiento técnico a la Comisión Europea en forma de proyectos de normas y/o proyectos de modificación de las ESRS completamente preparados, con sus bases para conclusiones y análisis de costes y beneficios (incluidos los análisis de los impactos en materia de sostenibilidad).

1.5 Es necesario un debido proceso robusto, ágil y adaptable para satisfacer las necesidades urgentes de establecimiento de normas dentro de un panorama en rápido movimiento. Por lo tanto, es posible que no sea necesario aplicar todos los pasos descritos en este documento de forma mecánica o secuencial en todos los casos. En algunas circunstancias, puede ser apropiado un debido proceso acelerado en el que se definirá un núcleo de pasos necesarios del debido proceso. En tales casos, se consultará al Consejo de Administración del EFRAG, en su función de supervisión del debido proceso.

1.6 Por lo tanto, los procedimientos del debido proceso:

a) Especificar las medidas mínimas que deben adoptarse para garantizar que las actividades se hayan beneficiado de un proceso de consulta pública exhaustivo y eficaz;

b) Identificar pasos adicionales no obligatorios para ser considerados por la Junta de Informes de Sostenibilidad, (EFRAG SRB), el Grupo de Expertos Técnicos en Informes de Sostenibilidad (EFRAG SR TEG) y sus grupos de trabajo, paneles o grupos de trabajo para cada proyecto.

1.7 Los Procedimientos de Debido Proceso detallan los requisitos para el debido proceso para la preparación del proyecto de ESRS según lo establecido en los Estatutos del EFRAG (Artículo 7.3.4) y el Reglamento Interno del EFRAG (Artículo 17). Los Procedimientos de Debido Proceso deben leerse en el contexto de estos Estatutos del EFRAG y las Reglas Internas del EFRAG (aquí).

1.8 Los procedimientos de debido proceso se revisan al menos cada cinco años teniendo en cuenta la evolución del proceso de ESRS y el entorno más amplio en el que se lleva a cabo el proceso de establecimiento de normas.

CAPÍTULO 2: PRINCIPIOS

2.1 La legitimidad del EFRAG se basa en su transparencia, gobernanza, debido proceso, responsabilidad pública y liderazgo de pensamiento.

2.2 El EFRAG sirve al interés público europeo.

2.3 El debido proceso permite a todas las partes interesadas presentar sus puntos de vista para su consideración por el EFRAG. Garantiza que la diversidad de entornos (incluido el entorno económico) y las opiniones de las partes interesadas se tengan en cuenta de manera inclusiva en el desarrollo de los ESRS.

2.4 El EFRAG lleva a cabo sus actividades de manera transparente (Transparencia); teniendo en cuenta las perspectivas de todas las partes interesadas, garantizando al mismo tiempo la participación de expertos en la materia en el proceso de desarrollo de las RSES, incluidos los inversores, las organizaciones no gubernamentales y los interlocutores sociales (consulta pública); y analizar los posibles impactos de sus propuestas en las partes afectadas y explicar la justificación de las decisiones alcanzadas (Impactos).

2.5 Los Procedimientos de Debido Proceso abordan estos principios.

TRANSPARENCIA

Reuniones públicas

2.6 El EFRAG lleva a cabo sus actividades de manera transparente:

a) Las reuniones de la JUR EFRAG y del EFRAG SR TEG están abiertas al público. La JUR del EFRAG podrá, a su discreción, celebrar determinados debates en privado. Cuando los debates técnicos se llevan a cabo en privado, el presidente del Consejo de Presentación de Informes del EFRAG informa al DPC del Consejo de Administración del EFRAG, incluida la justificación de esta elección.

b) Las sesiones públicas de las reuniones de EFRAG SRB y EFRAG SR TEG se transmiten por Internet (audio y video grabado). La grabación de audio y vídeo se emitirá públicamente en Internet y posteriormente se almacenará para su visualización bajo demanda y estará disponible durante un período de un año en el sitio web del EFRAG. A partir de entonces, las grabaciones se archivarán y se pondrán a disposición del público bajo demanda durante el tiempo que sea necesario.

c) El anuncio de las próximas reuniones de EFRAG SRB y EFRAG SR TEG y sus órdenes del día se publican en el sitio web de EFRAG.

2.7 El presidente de la JUR de EFRAG y el presidente de EFRAG SR TEG pueden invitar a personas a la reunión y se les puede otorgar derechos de voz durante cualquier reunión cuando sea apropiado.

2.8 El presidente de la JUR de EFRAG y el presidente de EFRAG SR TEG podrán invitar a observadores permanentes adicionales con derecho de voz a asistir a las reuniones de EFRAG Reporting TEG.

2.9 El Consejo de Administración del EFRAG celebrará sesiones públicas siempre que se discuta la supervisión del debido proceso. Las reuniones del Comité de Debido Proceso del Consejo de Administración del EFRAG no se celebran en público.

2.10 Se publica un resumen de las decisiones (provisionales) adoptadas como parte de la actualización mensual del EFRAG para cada una:

a) Reunión de la JUR del EFRAG;

b) Reunión del EFRAG SR TEG; y

c) Sesión de supervisión del debido proceso celebrada en público en las reuniones del Consejo de Administración del EFRAG.

Documentos de la reunión

2.11 Los documentos del orden del día del EFRAG SRB y del EFRAG SR TEG están a disposición del público en el sitio web del EFRAG. Los consejos/informes conexos del EFRAG SR TEG forman parte de estos documentos del orden del día disponibles al público. La JUR EFRAG y el EFRAG SR TEG podrán decidir poner a disposición del público determinados documentos del orden del día.

2.12 Este puede ser el caso, por ejemplo, si se determina que poner los documentos a disposición del público sería perjudicial para las partes individuales. Sin embargo, se espera que tales circunstancias sean raras y que la mayoría de los documentos del EFRAG SRB y EFRAG SR TEG estén a disposición del público.

2.13 Todos los documentos y cartas de comentarios recibidos como parte del debido proceso de EFRAG se publican en el sitio web de EFRAG a menos que el demandado solicite confidencialidad.

2.14 Los documentos del orden del día se distribuyen a los miembros del EFRAG SRB y del EFRAG SR TEG a más tardar cinco (5) días hábiles antes de la reunión para que los miembros dispongan de tiempo suficiente para considerar y evaluar las recomendaciones. Excepcionalmente, puede ser necesario distribuir los documentos del personal técnico más cerca de la fecha de la reunión. Los documentos del orden del día se ponen a disposición del público al mismo tiempo.

2.15 La Secretaría del EFRAG proporciona verbalmente explicaciones y comentarios complementarios y contextualizantes sobre los documentos en las reuniones del EFRAG SR TEG y, cuando proceda, en las reuniones del EFRAG SRB. Los comentarios de la Secretaría del EFRAG se extraen de la investigación, las consultas con los grupos consultivos y otras partes interesadas, y la información recopilada de las actividades de divulgación, el trabajo de campo, las sesiones de educación y las cartas de comentarios.

CONSULTA PÚBLICA

2.16 El EFRAG lleva a cabo un proceso de consulta pública con las partes interesadas, para recabar los comentarios de las partes interesadas de forma inclusiva sobre:

a) Borradores de exposición de asesoramiento técnico a la Comisión Europea acompañados de análisis de coste-beneficio (véase la sección «Impacto» a continuación) bases para las conclusiones; y

b) La orientación digital propuesta (véase la sección 5).

2.17 A través de los períodos de comentarios públicos abiertos y transparentes indicados en el sitio web del EFRAG, cualquier parte interesada o afectada puede proporcionar comentarios y aportaciones.

2.18 Los borradores de exposición especifican el tiempo y la forma en que las personas y organizaciones pueden comentar. Los comentarios escritos recibidos durante los períodos de comentarios públicos forman parte de los documentos disponibles públicamente del EFRAG. Todos los comentarios públicos recibidos se publican en el sitio web de EFRAG a menos que se solicite confidencialidad. En tales casos, los comentarios proporcionados se considerarán sin citar el nombre del demandado.

2.19 Las respuestas recibidas durante el período de comentarios públicos se consideran al preparar y acordar el asesoramiento técnico final.

2.20 En el capítulo 5 se detalla cómo se llevan a cabo las consultas públicas.

IMPACTOS

2.21 El artículo 49 de la propuesta de CSRD exige que el asesoramiento técnico del EFRAG vaya «acompañado de análisis de costes y beneficios que incluyan análisis de los impactos del asesoramiento técnico en materia de sostenibilidad» (en lo sucesivo, «análisis de costes y beneficios»).

2.22 El objetivo de los análisis de costes y beneficios es comprender los efectos de las recomendaciones específicas para el desarrollo sostenible propuestas y las modificaciones de los ESRS desde las perspectivas de las diversas partes interesadas de forma sistemática para permitir juicios informados sobre cómo equilibrar las necesidades de los intereses en competencia, incluidos los costes y beneficios, pero también los impactos más amplios en cuestiones de sostenibilidad.

2.23 Los análisis de costes y beneficios deberían funcionar a lo largo de todo el ciclo de vida de un proyecto de establecimiento de normas siempre que se inicien, investiguen, desarrollen y, por último, recomienden a la Comisión Europea proyectos para proponer nuevos o modificar proyectos de normas. Los análisis de costo-beneficio también son una característica de las revisiones posteriores a la implementación. (Véase el capítulo 5).

2.24 EFRAG obtiene información sobre los posibles impactos de su asesoramiento técnico a través de la exposición de propuestas y a través de consultas con las partes interesadas y pruebas de campo.

CAPÍTULO 3: SUPERVISIÓN DEL DEBIDO PROCESO

3.1 El EFRAG opera bajo una estructura de supervisión en cascada, de la cual la supervisión del debido proceso forma parte de su gobernanza. Específicamente:

a) La Asamblea General ejerce la supervisión del Consejo de Administración del EFRAG.

b) El Consejo de Administración del EFRAG es responsable del debido proceso del EFRAG y de la supervisión del debido proceso de todos los órganos técnicos del EFRAG.

3.2 El Consejo de Administración del EFRAG está asistido por el Comité de Garantías Procesales del Consejo de Administración del EFRAG (EFRAG Administrative Board DPC).

3.3 El Consejo de Administración del EFRAG garantiza que el EFRAG tenga un proceso adecuado abierto y transparente, incluido un proceso de consulta pública con los mandantes europeos sobre los proyectos de posiciones del EFRAG, como documentos de debate, proyectos de documentos de consulta, asesoramiento técnico a la Comisión Europea en forma de proyectos de normas de información de sostenibilidad de la UE y orientaciones conexas.

3.4 El Consejo de Administración del EFRAG se reunirá cuando las partes interesadas planteen cuestiones sustanciales o a petición de cualquiera de sus miembros o del Consejo de Administración del EFRAG. La reunión del CPD del Consejo de Administración del EFRAG se celebrará al menos dos veces al año mediante una reunión física o una conferencia telefónica o una reunión de transmisión por Internet por videoconferencia.

3.5 La JUR del EFRAG organiza el debido proceso y puede delegar la organización del debido proceso transparente del EFRAG, incluido el proceso de consulta pública sobre asuntos técnicos y de otro tipo, en el EFRAG SR TEG.

3.6 La composición y el papel del DPC del Consejo de Administración del EFRAG se describen con más detalle en el Artículo 19 del Reglamento Interno del EFRAG.

ÁREAS DE RESPONSABILIDAD

3.7 El Consejo de Administración del EFRAG supervisa continuamente el debido proceso a lo largo del desarrollo de la ESRS, incluidas las revisiones del establecimiento de la agenda y posteriores a la implementación, cuando corresponda. El Consejo de Administración del EFRAG no revisa ni considera el contenido técnico o los asuntos de información de sostenibilidad que hayan sido recomendados por el EFRAG SR TEG o decididos por el EFRAG SRB.

3.8 La supervisión del debido proceso incluye:

a) Revisar periódicamente, y de manera oportuna, las actividades de debido proceso de la JUR de EFRAG y el TEG de EFRAG SR, incluido el establecimiento de normas, las actividades de investigación y el desarrollo de materiales para apoyar la aplicación coherente de ESRS cuando corresponda.

b) Revisar y proponer actualizaciones a los procedimientos en los Procedimientos de Debido Proceso para asegurar que continúen reflejando buenas prácticas que podrían ser objeto de consulta pública como parte de la revisión regular de los Procedimientos de Debido Proceso.

c) Revisar la composición de los grupos consultivos para garantizar un equilibrio adecuado de perspectivas y antecedentes, y supervisar las actividades de seguimiento realizadas por la JUR del EFRAG y el TEG del EFRAG SR de la eficacia de esos grupos.

d) Responder a la correspondencia de terceros sobre asuntos de debido proceso, en colaboración con la Secretaría del EFRAG.

PROCEDIMIENTO

3.9 La supervisión del debido proceso se lleva a cabo a lo largo del desarrollo de la ESRS, incluidos los exámenes del establecimiento de la agenda y posteriores a la implementación. Esto se logra mediante la presentación de informes periódicos y el diálogo con los representantes de la JUR del EFRAG, el TEG de la RSPE del EFRAG y con el apoyo de la Secretaría del EFRAG.

3.10 Para cada proyecto técnico, el EFRAG SRB y el EFRAG SR TEG primero autoevalúan si ha cumplido con sus requisitos de debido proceso, y: a) Proporciona evidencia y evaluación del proceso que se llevó a cabo; y b) Concluye si se han cumplido los pasos aplicables al debido proceso.

3.11 Además, si la JUR del EFRAG decidiera no adoptar una medida no obligatoria para un proyecto específico de establecimiento de normas, presentará un informe sobre las razones del porqué. Los informes se comunican al Consejo de Administración del EFRAG, dándole tiempo suficiente para revisarlos y reaccionar oportunamente. El Consejo de Administración del EFRAG revisa y evalúa las pruebas aportadas por la JUR del EFRAG del cumplimiento del debido proceso establecido.

3.12 Estos informes se publican en el sitio web del EFRAG tras su autorización por el Consejo de Administración del EFRAG.

3.13 Anualmente, el Consejo de Administración del EFRAG informa a la Asamblea General del EFRAG sobre la forma en que se ha llevado a cabo la supervisión de las debidas garantías procesales. Caso por caso, se puede considerar el debido proceso aplicado para una norma individual.

COMUNICACIÓN

3.14 El Consejo de Administración del EFRAG, apoyado por el DPC del Consejo de Administración del EFRAG, funciona de manera transparente y con una consideración justa de las cuestiones planteadas por las partes interesadas. El Consejo de Administración del EFRAG se reúne en público cuando aborda asuntos relacionados con el debido proceso y los documentos de reunión relacionados y las grabaciones de la reunión están disponibles en el sitio web del EFRAG. Las reuniones del Consejo de Administración del EFRAG DPC no son públicas.

3.15 El Consejo de Administración del EFRAG responde, cuando procede, a las cuestiones planteadas sobre las debidas garantías procesales de la JUR del EFRAG y del TEG EFRAG SR y vela por que dichas cuestiones se aborden satisfactoriamente.

CAPÍTULO 4: ESTABLECIMIENTO DEL ORDEN DEL DÍA

DEFINICIÓN DEL PLAN DE TRABAJO

4.1 Este capítulo consta de:

a) Un esbozo de la fase inicial en la que el EFRAG desarrollará un primer y segundo conjunto de ESRS requeridos en virtud de la propuesta de una CSRD; y

b) Los pasos para establecer el plan de trabajo del EFRAG como un proceso continuo.

Fase inicial – Primeros conjuntos de normas de informes de sostenibilidad

4.2 La propuesta de una DSC establece que, para satisfacer las necesidades de información de los usuarios de manera oportuna, la Comisión Europea debería adoptar:

a) El primer conjunto de normas de información de sostenibilidad antes del 31 de octubre de 2022 que especifiquen la información necesaria para comprender los impactos de las empresas en materia de sostenibilidad y la información necesaria para comprender cómo los asuntos de sostenibilidad afectan el desarrollo, el rendimiento y la posición de las empresas. Y, al menos, especificar la información correspondiente a las necesidades de los participantes en los mercados financieros sujetos a las obligaciones de divulgación establecidas en el Reglamento (UE) 2019/2088 (SFRD).

b) El segundo conjunto de normas de información de sostenibilidad a más tardar el 31 de octubre de 2023 que especifique la información complementaria que las empresas deben divulgar sobre cuestiones de sostenibilidad y áreas de información cuando sea necesario, e información específica para el sector en el que opera una empresa.

Establecer el plan de trabajo del EFRAG como un proceso continuo

4.3 El artículo 19 ter 1 de la CSRD exige que la Comisión Europea revise, al menos cada tres años después de la fecha de aplicación, las normas teniendo en cuenta el asesoramiento técnico del EFRAG y, cuando sea necesario, solicite al EFRAG asesoramiento para modificar las normas teniendo en cuenta los desarrollos relevantes, incluidos los desarrollos con respecto a las normas internacionales. Estos exámenes posteriores a la aplicación forman parte del plan de trabajo del EFRAG.

4.4 En este contexto, la JUR del EFRAG lleva a cabo una consulta pública sobre sus actividades y su plan de trabajo cada tres años (consulta del orden del día) o más a menudo si las circunstancias y los acontecimientos externos así lo requieren.

4.5 El objetivo de una consulta en el orden del día es:

a) Recabar opiniones sobre la dirección estratégica y el equilibrio de las actividades del EFRAG en el ámbito de la presentación de informes de sostenibilidad en el contexto de la propuesta de investigación de la DSC y el EFRAG y las actividades de la función de laboratorio europea;

b) Evaluar los criterios para añadir un proyecto de investigación o un proyecto de función de laboratorio europeo al plan de trabajo del EFRAG; y c) Identificar nuevas cuestiones de presentación de informes de sostenibilidad que la Comisión Europea podría considerar prioritarias.

4.6 EFRAG SRB también puede decidir realizar pruebas de campo y otras formas de análisis de costo-beneficio antes de que un proyecto se incluya en el plan de trabajo. Estos pueden incluir una revisión científica y la adecuación con el análisis de la política de la UE, y otras formas de análisis de impacto. Estos pueden, en particular, ser pertinentes para el análisis coste-beneficio de las normas de las PYME.

PROGRAMA DE INVESTIGACIÓN

4.7 La investigación contribuye al establecimiento de normas basadas en la evidencia. EFRAG lleva a cabo actividades proactivas en la presentación de informes de sostenibilidad con cuatro objetivos estratégicos:

a) Comprometerse con las partes interesadas para garantizar que comprendamos sus problemas y cómo les afectan los informes de sostenibilidad;

b) Influir en el desarrollo de normas mundiales de presentación de informes de sostenibilidad;

c) Proporcionar liderazgo de pensamiento en el desarrollo de los principios y prácticas que sustentan los informes de sostenibilidad; y

d) Promover soluciones que mejoren la calidad de la información, sean prácticas y mejoren la transparencia y la rendición de cuentas.

CONECTIVIDAD Y COORDINACIÓN ENTRE INFORMES FINANCIEROS Y DE SOSTENIBILIDAD

4.8 Como se explica en el artículo 46 del Reglamento Interno del EFRAG, la conectividad y la coordinación entre los informes financieros y de sostenibilidad están garantizadas por:

a) Observación de los presidentes de los Consejos informantes del EFRAG en los demás Consejos informantes del EFRAG;

b) Reuniones periódicas conjuntas entre los consejos informadores del EFRAG;

c) Supervisión conjunta de los consejos informadores del EFRAG sobre la función de laboratorio europeo llevada a cabo por los grupos de trabajo del proyecto (véase la sección siguiente);

d) Observación de los presidentes de los TEG de Presentación de Informes del EFRAG en los otros TEG de Presentación de Informes del EFRAG; y

e) Consideración del aspecto de la conectividad en el desarrollo de puestos técnicos y asesoramiento técnico en forma de proyectos de normas de información de sostenibilidad de la UE.

4.9 Cuando proceda, los consejos informadores del EFRAG y los TEG de presentación de informes del EFRAG podrán desarrollar conjuntamente proyectos (de investigación)

IDENTIFICACIÓN DE BUENAS PRÁCTICAS

4.10 El objetivo de la función European Lab de identificar y compartir buenas prácticas y estimular la innovación será ejercido por los grupos de trabajo del proyecto responsables ante la JUR del EFRAG o el Consejo de Información Financiera del EFRAG (EFRAG FRB) o ambos, según el tema. Los dos Consejos de Presentación de Informes del EFRAG nombran los Grupos de Trabajo del Proyecto sobre la base de las recomendaciones del Consejo de Administración del EFRAG apoyadas por su Comité de Nominaciones.

4.11 Las actividades de la European Lab también pueden ir más allá de la identificación de buenas prácticas y considerar la investigación proactiva sobre algunos temas o ayudar con el desarrollo de material orientado a la educación. A través de su vinculación a los pilares de informes financieros y de sostenibilidad, las actividades de la función European Lab también pueden ayudar a fomentar la interconectividad entre los informes financieros y de sostenibilidad.

CAPÍTULO 5: ESTABLECIMIENTO DE NORMAS

ALINEACIÓN DEL DEBIDO PROCESO CON LOS PRINCIPIOS Y REQUISITOS DE LA PROPUESTA DE UNA DSC

5.1 En cada paso de los Procedimientos de Debido Proceso, que se describen en esta sección, la JUR de EFRAG y el TEG de EFRAG SR se aseguran de que el trabajo de EFRAG esté alineado con los objetivos y requisitos de divulgación contenidos en el Artículo 19 de las propuestas para una CSRD, en particular en lo que respecta a:

a) Los requisitos de divulgación que deben abordar los ESRS (artículo 19 bis de la propuesta de CSRD);

b) El examen de las interacciones de la ESRS con la otra legislación vigente de la UE «(tal como se enumera en el apartado 19, letra b), punto 3, de las propuestas de UNA DSC);

c) La consideración de las normas y marcos existentes para la presentación de informes de sostenibilidad y la colaboración con las organizaciones internacionales pertinentes de información sobre sostenibilidad (artículo 19 ter).

5.2 Cuando proceda, las diferencias sustanciales con otras normas y marcos existentes para la presentación de informes de sostenibilidad se explican en la «base de las conclusiones» y se consideran parte de la evaluación de costes y beneficios.

5.3 El Consejo de Administración del EFRAG, con el apoyo de su CPD, considera si se ha prestado la debida atención a las etapas del debido proceso (en cuanto al proceso).

5.4 Los pasos del debido proceso que son obligatorios para ser emprendidos por el EFRAG SRB y EFRAG SR TEG incluyen:

a) Debatir cualquier propuesta en una o más reuniones públicas;

b) Velar por que el nuevo proyecto de ESRS propuesto o los proyectos de modificación del ESRS se desarrollen teniendo en cuenta los avances pertinentes, incluidos los avances con respecto a las normas internacionales;

c) Teniendo en cuenta las interacciones del ESRS con la otra legislación vigente de la UE (enumerada en el apartado 19, letra b), punto 3, de la propuesta de DSC);

d) Emitir para la exposición de comentarios públicos borradores de cualquier nuevo proyecto de Norma propuesto, proyecto de enmienda propuesta a una Norma, respetando los períodos mínimos de comentarios. Los borradores de exposición y otros documentos de consulta son emitidos por la JUR del EFRAG abiertos para comentarios durante un período mínimo de 120 días naturales, que puede reducirse a no menos de 60 días naturales (en caso de un proceso acelerado) después de obtener la aprobación del Consejo de Administración del EFRAG;

e) Considerar y analizar oportunamente las cartas de comentarios recibidas sobre las propuestas;

f) Considerar si las propuestas deben ser expuestas nuevamente;

g) Finalización del asesoramiento técnico a la Comisión Europea; y

h) Presentación del Asesoramiento Técnico a la Comisión Europea.

5.5 Otros pasos especificados en los Procedimientos de Debido Proceso que pueden considerarse, pero no son obligatorios incluyen:

a) Consultar con el Foro Consultivo de Autoridades Nacionales, Organismos e Iniciativas de Normalización de informes de sostenibilidad sobre los principales proyectos de normas y enmiendas, el plan de trabajo y las prioridades de trabajo;

b) Publicar un documento de debate para proyectos importantes antes de que se desarrolle un borrador de exposición;

c) Establecer grupos de trabajo u otros tipos de grupos consultivos especializados para grandes proyectos (como los que tienen experiencia sectorial específica);

d) Realización de actividades de divulgación y eventos públicos; y e) Realización de trabajo de campo.

5.6 Si la JUR del EFRAG decide no llevar a cabo esas medidas no obligatorias, consulta al Consejo de Administración del EFRAG sobre su decisión y explica las razones por las que no las ha adoptado en su informe (véanse los apartados 3.11).

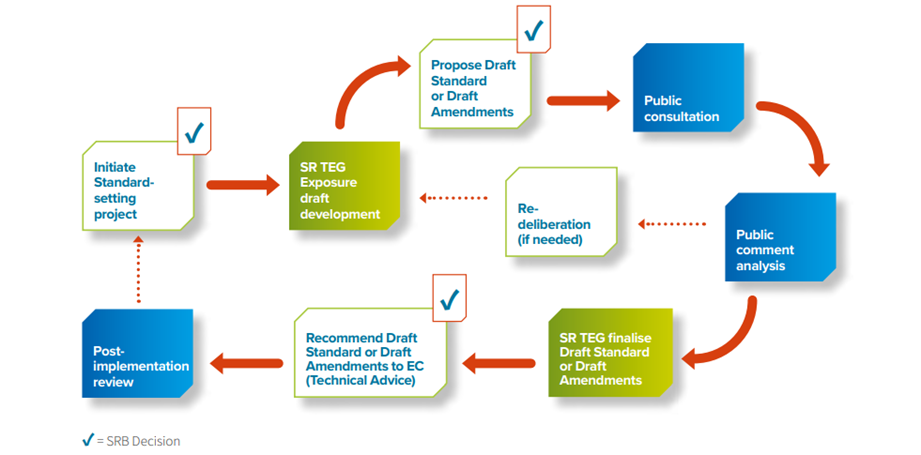

PASOS NECESARIOS PARA LOS PROYECTOS DE RSE NUEVOS O MODIFICADOS

5.7 Para todos los proyectos de establecimiento de normas, según proceda, el EFRAG lleva a cabo una consulta pública con las partes interesadas con una convocatoria abierta de comentarios sobre un borrador de exposición de un proyecto de norma propuesto o un proyecto de enmienda o cualquier otro proyecto de documentos de posición.

5.8 El debido proceso del EFRAG implica un conjunto de actividades sucesivas y conectadas:

a) Desarrollo de borradores de exposición;

b) Consulta Pública;

c) Análisis de comentarios públicos;

d) Finalización del asesoramiento técnico a la Comisión Europea;

e) Presentación del Asesoramiento Técnico a la Comisión Europea; y

f) Examen posterior a la aplicación.

Normas de información sobre sostenibilidad para las PYME

5.9 La propuesta de una DSC establece que se adoptarán normas separadas y proporcionadas para las PYME. Estos se adaptan a las capacidades, características y recursos de dichas empresas.

5.10 Los pasos del debido proceso presentados en los párrafos siguientes son válidos para todas las normas. Sin embargo, para tener en cuenta las especificidades de las pymes y, en particular, la necesidad de desarrollar requisitos que sean proporcionados a su organización y recursos, se espera que las pruebas sobre el terreno de las propuestas sean un paso importante en la elaboración de normas de información de sostenibilidad para las pymes.

5.11 Al llegar a las PYMES, el EFRAG estudiará formas de facilitar el suministro de información, como el uso de encuestas en línea y actividades de divulgación para obtener aportaciones de las partes interesadas.

DESARROLLO DE BORRADORES DE EXPOSICIÓN, BORRADORES FINALES DE ESTÁNDARES, ORIENTACIÓN DIGITAL Y OTROS DOCUMENTOS DE DISCUSIÓN

5.12 Una vez que el EFRAG ha decidido formalmente añadir un proyecto a su agenda, procede a la elaboración de un borrador de exposición.

5.13 El EFRAG SR TEG es responsable de elaborar borradores de exposición de proyectos de normas o proyectos de enmiendas (con aportaciones de los grupos de trabajo o paneles apropiados y con el apoyo de la Secretaría del EFRAG) y de recomendar estos documentos para su aprobación a la JUR del EFRAG. El EFRAG SR TEG recomienda un proyecto de Asesoramiento Técnico a la Junta de EFRAG SR (en forma de proyectos de normas y/o enmiendas a los ESRS completamente preparados con sus bases para conclusiones y análisis de costo-beneficio y orientación digital) que tiene la responsabilidad final del contenido de los borradores de exposición, proyectos de estándares y proyectos de enmiendas.

5.14 Al hacerlo, el EFRAG SR TEG:

a) Proporciona su propio juicio profesional, argumentos y análisis técnicos basados en su experiencia técnica y el debido proceso de EFRAG;

b) Considera si se debe nombrar un grupo de trabajo o un panel asesor, abierto a miembros con experiencia demostrada en materia de informes de sostenibilidad, y posteriormente decide sobre el alcance del trabajo y el mandato del grupo de trabajo y el panel. El grupo o grupos de trabajo y los grupos de expertos deben incluir una representación equilibrada e inclusiva de expertos de múltiples partes interesadas.

c) Considera los pasos del debido proceso establecidos en los párrafos 5.4 y 5.5.

5.15 La JUR del EFRAG y el EFRAG SR TEG cuentan con el apoyo de la Secretaría del EFRAG en todas las fases de sus actividades.

5.16 Las recomendaciones del EFRAG SR TEG forman parte de los documentos del orden del día que están a disposición del público, a menos que la JUR del EFRAG haya decidido no poner a disposición del público una selección de documentos del orden del día relacionados (véase el apartado 2.12).

5.17 Todos los borradores y documentos finales se publican bajo la autoridad de la JUR del EFRAG. No obstante, la JUR del EFRAG podrá decidir delegar parte de su trabajo en el EFRAG SR TEG, asistido por la Secretaría del EFRAG. En tal situación, la JUR del EFRAG indica el nivel de aprobación por parte de la JUR del EFRAG que se aplicaría antes de la publicación del proyecto o de los documentos finales.

Orientación digital

5.18 Además de la propuesta de una DSC, las empresas tendrán que «etiquetar» la información de sostenibilidad notificada de acuerdo con un sistema de categorización digital que se desarrollará junto con las normas de información sobre sostenibilidad.

5.19 Las implicaciones para el sistema de categorización digital ESRS son consideradas por la Junta de EFRAG SR y EFRAG SR TEG durante el desarrollo y la redacción de proyectos de normas nuevos o modificados. El asesoramiento técnico proporcionado a la Comisión Europea va acompañado de la orientación digital propuesta.27

PROCEDIMIENTO DE DECISIÓN

5.20 La JUR del EFRAG revisará el texto del proyecto de exposición de la norma o proyecto de enmienda propuesto por el EFRAG SR TEG. Siempre que sea necesario, la JUR del EFRAG expondrá por qué considera que el proyecto de exposición, el proyecto de norma o el proyecto de modificación no satisfacen las necesidades de la legislación de la UE, en particular, los requisitos específicos de la propuesta de una DSC o cualquier otra consideración de bien público europeo, y pedirá al TEG de la RSD que reconsidere su propuesta.

5.21 Tras la deliberación del EFRAG SR TEG, el EFRAG SRB tomará la decisión final sobre el asesoramiento técnico y decidirá si presenta el proyecto de norma propuesto o el proyecto de modificación a la Comisión Europea. Si la JUR del EFRAG no sigue la recomendación técnica del TEG DE EFRAG SR, proporciona una explicación al TEG de EFRAG SR de por qué no se siguió la recomendación.

5.22 Los miembros de la JUR del EFRAG que no estén de acuerdo con el asesoramiento técnico deben explicar por qué tienen una opinión disidente (artículo 36-3c del Reglamento Interno del EFRAG). Tales opiniones disidentes se publican con la base de las conclusiones.

CONSULTAS PÚBLICAS

5.23 El EFRAG lleva a cabo un proceso de consulta abierto, cuyos resultados contribuyen a la determinación del asesoramiento técnico del EFRAG (proyectos de normas o proyectos de enmiendas) a la Comisión Europea por parte de la JUR del EFRAG.

5.24 El EFRAG inicia consultas públicas sobre sus borradores de exposición y documentos de debate para estimular los comentarios y la expresión de opiniones por parte de las partes interesadas. Las cartas de comentarios recibidas se publican en el sitio web del EFRAG, excepto en los casos que se espera que sean raros en los que la parte interesada en cuestión ha solicitado que la carta no se haga pública. En tales casos, el contenido de la carta de comentarios será considerado por EFRAG sin citar el nombre del demandado. Las consultas públicas pueden incluir eventos de divulgación y trabajo de campo, incluidas pruebas de campo y encuestas.

5.25 Los borradores de exposición de los proyectos de normas o enmiendas propuestos van acompañados de una base para las conclusiones, los análisis iniciales de costo-beneficio y el proyecto de orientación digital. La base de las conclusiones debe explicar, en particular, cómo el proyecto de normas propuesto o los proyectos de enmienda se han basado en las orientaciones existentes elaboradas por otros organismos o iniciativas de normalización y qué cambios o elaboración se han realizado.

5.26 La Secretaría del EFRAG puede publicar materiales adicionales no obligatorios para apoyar los borradores de exposición en consulta con el EFRAG SR TEG, como resúmenes de proyectos, podcasts, webcasts, otro material explicativo o educativo, preguntas y respuestas y presentaciones.

5.27 El EFRAG también podrá organizar, en coordinación con otras organizaciones, actos de divulgación abiertos al público. Estos eventos son una oportunidad para escuchar las opiniones directamente de las partes interesadas y para estimular el debate. Se publican informes resumidos de los actos de divulgación celebrados en público.

FINALIZACIÓN DEL ASESORAMIENTO TÉCNICO

5.28 Después de la publicación de un borrador de exposición, el EFRAG procede a considerar los comentarios de las partes interesadas del proceso consultivo. En algunos casos, se puede decidir volver a exponer las propuestas antes de proceder a un pronunciamiento definitivo.

5.29 La retroalimentación recibida de la consulta pública y otras actividades de divulgación determina las prioridades de enfoque (si las hay), o puede dar lugar a la interrupción del proyecto.

5.30 Las decisiones de volver a exponer son adoptadas por la JUR del EFRAG, en consulta con el EFRAG SR TEG. Al hacerlo, la JUR del EFRAG considera si las propuestas revisadas incluyen algún cambio fundamental sobre el que los encuestados no hayan tenido la oportunidad de formular observaciones porque no se contemplaron ni debatieron en la base de las conclusiones que acompañan al proyecto de exposición. La JUR del EFRAG también considera si aprenderá algo nuevo al volver a exponer las propuestas.

5.31 Si EFRAG SRB está convencida de que las propuestas revisadas responden a los comentarios recibidos y que es poco probable que la reexposición revele nuevas preocupaciones, procede a finalizar los requisitos propuestos. Una vez finalizados los debates, el proyecto final de norma (o proyecto de enmienda) se someterá a la aprobación de la JUR del EFRAG.

ANÁLISIS DE COMENTARIOS PÚBLICOS

5.32 En la base de las conclusiones, la JUR de EFRAG explica la razón de ser de las decisiones adoptadas al elaborar o modificar un proyecto de norma. La base de las conclusiones también incluye un resumen de cómo la JUR de EFRAG abordó los comentarios recibidos cuando se expusieron las propuestas.

5.33 Para otras publicaciones (documentos de debate, material educativo), la Secretaría del EFRAG proporciona declaraciones de retroalimentación que explican cómo la SRB del EFRAG ha considerado la retroalimentación recibida de las partes interesadas y cómo se han llegado a sus conclusiones.

ASESORAMIENTO TÉCNICO A LA COMISIÓN EUROPEA

5.34 En su papel de Asesor Técnico de la Comisión Europea en la preparación del SSE, el EFRAG proporcionará su Asesoramiento Técnico en forma de una propuesta de proyectos de normas y/o enmiendas a los SSR completamente preparados, completos con sus bases para conclusiones y análisis de costes y beneficios y acompañados de la orientación digital propuesta.

5.35 De acuerdo con la propuesta de la Comisión Europea de una CSRD, el proceso de adopción de la Comisión también implicaría que, antes de adoptar las normas:

a) La Autoridad Europea de Valores y Mercados (AEVM) emite un dictamen sobre el asesoramiento técnico proporcionado por el EFRAG; y

b) La Comisión consulta al Grupo de Expertos de los Estados miembros sobre finanzas sostenibles, a la Autoridad Bancaria Europea (ABE), a la Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ), a la Agencia Europea de Medio Ambiente (AEMA), a la Agencia de los Derechos Fundamentales de la Unión Europea (FRA), al Banco Central Europeo, al Comité de Organismos Europeos de Supervisión de Auditoría y a la Plataforma sobre Finanzas Sostenibles.

5.36 Las organizaciones mencionadas están estrechamente involucradas en el desarrollo del Asesoramiento Técnico del EFRAG a la Comisión Europea, ya que son observadores de los organismos técnicos del EFRAG. Durante estas consultas, EFRAG se esforzará por facilitar las revisiones anteriores proporcionando cualquier información o apoyo necesario.

EXAMEN POSTERIOR A LA APLICACIÓN

5.37 De conformidad con la propuesta de la Comisión Europea de una DSC, la Comisión revisará, al menos cada tres años a partir de su fecha de aplicación, cualquier acto delegado adoptado en virtud del artículo 19 de la propuesta de DSC, teniendo en cuenta el asesoramiento técnico del EFRAG y, en caso necesario, modificará dicho acto delegado para tener en cuenta la evolución pertinente. incluyendo los avances con respecto a las normas internacionales.

5.38 Los exámenes posteriores a la aplicación se llevan a cabo para identificar y abordar los posibles problemas de aplicación que surjan después de la adopción de normas y formarán parte del plan de trabajo del EFRAG.

5.39 Dichos PIR deberán tener en cuenta los requisitos pertinentes de la legislación de la UE y ser coherentes con el programa de mejora de la legislación de la Comisión Europea.