Como alguien que comenzó mi carrera como contador técnico y hoy dirige una organización global de contabilidad de sostenibilidad, he estado inmerso en el mundo de los informes financieros más tiempo del que quisiera admitir. En mi opinión, el documento de consulta de la Fundación IFRS sobre informes de sostenibilidad es el avance más significativo en el establecimiento de normas contables desde la creación del Consejo de Normas Internacionales de Contabilidad (IASB) en 2001. Es importante y, por lo tanto, crucial para hacerlo bien.

Hay buenas razones para creer que la Fundación IFRS podría hacer exactamente eso. En el Sustainability Accounting Standards Board (SASB), apoyamos, en principio, la creación propuesta de un nuevo Sustainability Standards Board (SSB) dependiente de la Fundación. Con su experiencia en el establecimiento de estándares internacionales y la arquitectura de gobernanza públicamente responsable, la Fundación está en una posición ideal para establecer autoridad y legitimidad en torno a los estándares de divulgación de sostenibilidad para los mercados de capitales, tal como lo hizo para los informes financieros.

Por supuesto, el éxito dependerá no solo de lo que haga la Fundación, sino también de cómo lo haga. En este sentido, también nos alienta la evaluación del Documento de Consulta sobre los posibles caminos a seguir y el interés de la Fundación en trabajar con organismos reguladores y emisores de normas establecidos. Aunque pronto compartiremos nuestra respuesta formal al Documento de Consulta , esta publicación de blog resume los aspectos clave de la perspectiva preliminar de SASB.

Satisfacer las necesidades del mercado

SASB se estableció, y nuestros estándares se desarrollaron posteriormente, para abordar una necesidad clara del mercado de información de sostenibilidad consistente, comparable y confiable que sea material para la creación de valor empresarial. Esperamos que los esfuerzos de la Fundación IFRS se lleven a cabo de una manera que satisfaga esta necesidad del mercado. Es alentador que la propuesta de la Fundación no sugiera reinventar la rueda, sino que reconoce la importancia de aprovechar el trabajo establecido de los principales proveedores de marcos y estándares de sostenibilidad.

En colaboración con CDP, el Climate Disclosure Standards Board (CDSB), la Global Reporting Initiative (GRI) y el International Integrated Reporting Council (IIRC), SASB fue coautor recientemente de una Declaración de intención de trabajar juntos hacia la elaboración de informes corporativos integrales . (“La Declaración Conjunta”). Creemos que esta visión compartida puede servir como un punto de partida útil para el trabajo de la Fundación.

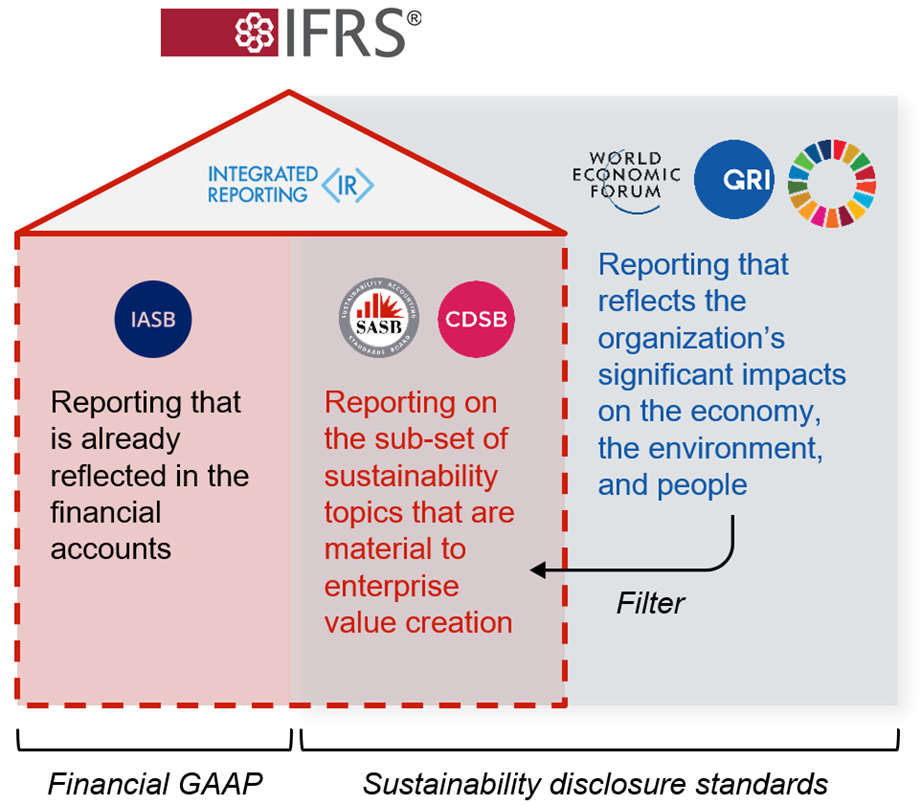

En apoyo de nuestro objetivo compartido, un sistema coherente e integral de divulgación corporativa para lograr la comparabilidad global y la complejidad reducida, nuestra Declaración Conjunta identifica los bloques de construcción clave en ese sistema e ilustra cómo podrían encajar bajo el paraguas de las NIIF (Ver Figura 1) . La Declaración Conjunta prevé un sistema que aborda las necesidades del mercado de diversas formas. Por ejemplo, nuestro sistema propuesto combina la comparabilidad de métricas cuantitativas estandarizadas con la información contextual crucial proporcionada por marcos basados en principios. También permitiría a la Fundación abordar la gama completa de factores de sostenibilidad que son materiales para la creación de valor empresarial — E, S y G — al mismo tiempo que prioriza uno de los temas más urgentes: el cambio climático.

La Fundación IFRS propone que el nuevo SSB se sentará junto al IASB en la estructura de gobierno de la Fundación. La nueva SSB se centraría en las necesidades de los inversores y otros proveedores de capital de información sobre sostenibilidad que sea relevante para la creación de valor empresarial. Creemos que la nueva SSB podría basarse en los estándares y marcos existentes ya construidos para ese propósito, incluidos los del IIRC, CDSB, SASB y el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD). Estos estándares y marcos centran su trabajo en el subconjunto de información de sostenibilidad que es más probable que sea «financieramente material», un enfoque que está bien alineado con el objetivo de la Fundación. promover «información de alta calidad, transparente y comparable» para «ayudar a los inversores, otros participantes en los mercados de capital del mundo y otros usuarios de la información financiera a tomar decisiones económicas».

Al mismo tiempo, la Fundación podría beneficiarse del trabajo que ya se ha iniciado para comenzar a «construir un puente» entre la divulgación de sostenibilidad centrada en cuestiones de importancia financiera y la presentación de informes corporativos que se centra en impactos y objetivos sociales más amplios, como lograr el Metas de desarrollo sostenible. Esto incluye el trabajo de GRI, así como las “métricas de capitalismo de las partes interesadas” recomendadas por el Consejo de Negocios Internacionales del Foro Económico Mundial. (Ver figura 1).

Amplio soporte de mercado

Nos alienta que los mercados de capital globales hayan comenzado a adoptar la visión compartida articulada en nuestra Declaración conjunta y reconozcan su alineación con la propuesta de la Fundación IFRS. Por ejemplo, Erik Thedéen, presidente del Grupo de Trabajo de Finanzas Sostenibles de la Organización Internacional de Comisiones de Valores (IOSCO), escribió la semana pasada que, “Si bien hasta la fecha las dos iniciativas se han estado ejecutando en paralelo, estamos ansiosos por verlas unirse. Consideramos que las dos iniciativas son muy complementarias ”.

De manera similar, Kevin Dancey, director ejecutivo de la Federación Internacional de Contadores (IFAC), ha dicho : “Recomendamos que la junta propuesta [de la Fundación IFRS] adopte un enfoque de ‘bloques de construcción’, trabajando con y aprovechando los requisitos de experiencia y divulgación del CDP , CDSB, GRI, IIRC y SASB «.

Mientras tanto, el Consejo de Inversores Institucionales (CII) ha sugerido recientemente que «los participantes del mercado, las organizaciones no gubernamentales y los gobiernos pueden contribuir al éxito de estos emisores de normas [independientes, del sector privado] al respaldar su independencia y viabilidad a largo plazo , cuyos atributos incluyen: financiación estable y segura; profunda experiencia técnica tanto a nivel del personal como de la junta; rendición de cuentas a los inversores; debido proceso abierto y riguroso para el desarrollo de nuevos estándares; y protección adecuada contra interferencias externas «.

Como sugiere la declaración de CII, establecer estándares es solo una parte del trabajo. Será igualmente importante mantenerlos. Creemos que nuestra visión conjunta presenta una oportunidad para que la Fundación IFRS aproveche no solo los estándares y marcos que las organizaciones colaboradoras han desarrollado durante muchos años, sino también los procesos y la experiencia que hemos acumulado en el curso de ese trabajo.

Mirando hacia el futuro

Los estándares SASB facilitan una toma de decisiones más informada por parte de los inversores y un descubrimiento de precios más eficiente por parte de los mercados de capital. A través de su propuesta, creemos que la Fundación IFRS puede desempeñar un papel impulsor en el logro de estos objetivos al aportar coherencia, no complejidad, al panorama de divulgación de sostenibilidad. Como se mencionó anteriormente, apoyamos la propuesta de la Fundación IFRS en principio, pero la forma en que se implementa la propuesta es importante. Teniendo esto en cuenta, nuestras opiniones preliminares son que el nuevo SSB deberá comprometerse con lo siguiente para satisfacer plenamente las necesidades del mercado de capitales y garantizar el éxito:

- Abordar la gama completa de factores de sostenibilidad que son importantes para la creación de valor empresarial (por ejemplo, divulgaciones ambientales, sociales, de capital humano y de gobernanza);

- Desarrollar estándares que incluyan métricas cuantitativas / indicadores clave de desempeño;

- Desarrollar estándares específicos de la industria ;

- Aprovechar los marcos / estándares y procesos de sostenibilidad existentes que cuentan con un amplio respaldo de los mercados de capital;

- Construir un modelo de financiamiento que pueda sustentar el desarrollo de estándares globales de alta calidad;

- Desarrollar las relaciones y la experiencia necesarias para desarrollar estándares para la divulgación de información de sostenibilidad financieramente material, que a menudo requieren una experiencia y un conjunto de conocimientos más amplios que los utilizados para el desarrollo de estándares de contabilidad financiera;

- Establecer procesos para mantener una taxonomía XBRL para los estándares de divulgación de sostenibilidad; y

- Establecer procesos para lograr la interoperabilidad con estándares de sustentabilidad enfocados en la comunicación multiactor.

La consulta de la Fundación IFRS está abierta para comentarios hasta el 31 de diciembre de 2020. Mientras tanto, agradecemos a los Fideicomisarios de la Fundación por su liderazgo en dar este importante paso, y damos la bienvenida a este progreso significativo hacia una solución global para empresas, inversores, mercados y el mundo en general.