15 de agosto de 2024

Un nuevo análisis del Instituto de Recursos Mundiales (WRI, por sus siglas en inglés) ha revelado que los principales bancos de todo el mundo no están en camino de cumplir sus objetivos relacionados con el clima, y que sus promesas son a menudo menos ambiciosas de lo que parecen a primera vista. El WRI evaluó el progreso de 25 bancos de diez países en los compromisos relacionados con el clima, incluidos los «cuatro grandes» de Estados Unidos: JPMorgan Chase, Wells Fargo, Citibank y Bank of América. Sus objetivos se clasificaron en función de 17 indicadores. Si bien 16 de los 25 se han comprometido a eliminar gradualmente el financiamiento del carbón para 2040 o antes, no todos están tomando las medidas necesarias para lograrlo. Todos los bancos tienen alguna restricción en la financiación de nueva capacidad de carbón térmico, pero solo siete han dejado de apoyarla por completo. Además, sólo cuatro de los bancos evaluados tienen un compromiso a largo plazo para eliminar o reducir la financiación del petróleo y el gas. Además, los bancos tienen «puntos ciegos» significativos, dijo el WRI. Por ejemplo, 18 de ellos no tienen un compromiso general con la deforestación, y el sector automotriz está cubierto por solo los compromisos climáticos de 15 bancos. Sus compromisos también varían en sus términos, lo que dificulta que los inversores y otras partes interesadas comparen o comprendan su progreso. En general, el nivel actual de ambición mostrado por los bancos no es lo suficientemente alto, argumentó el informe, señalando que los sectores de altas emisiones, como el transporte marítimo y el inmobiliario, también están apenas cubiertos por los objetivos existentes.

Los bancos han sido noticia en los últimos años por comprometerse a alcanzar «cero emisiones netas» para 2050 y comprometerse a movilizar billones de dólares en la lucha contra el cambio climático. De hecho, los bancos desempeñarán un papel importante en la detención del calentamiento global: las empresas confían en ellos para ayudar a financiar las tecnologías y soluciones con cero y bajas emisiones de carbono que construirán un futuro más verde y seguro. Su compromiso con la causa es esencial.

Pero, ¿están los bancos en camino de cumplir sus promesas? ¿Sus acciones y flujos financieros actuales se alinean con los objetivos climáticos establecidos? ¿Y qué bancos están liderando el camino para lograr cero emisiones netas, o se están quedando atrás?

El Rastreador de Cero Netas de Instituciones Financieras de WRI fue diseñado para responder a estas preguntas.

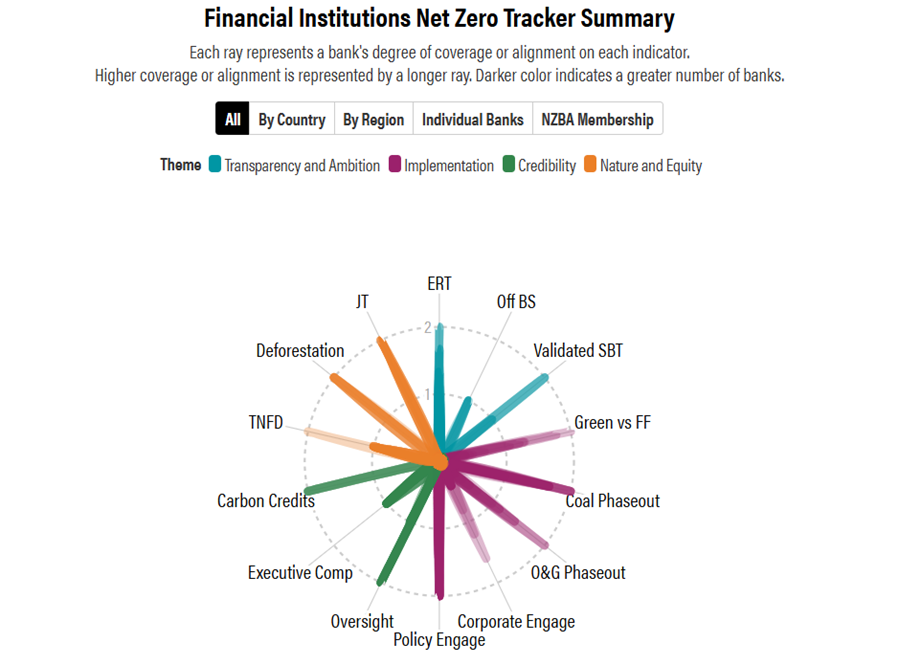

Rastreador de cero emisiones netas de instituciones financieras

El Net Zero Tracker de Instituciones Financieras de WRI analiza una muestra de 25 bancos en 10 países. La muestra incluye bancos con grandes activos totales, así como empresas más pequeñas que desempeñan un papel destacado en las finanzas con cero emisiones netas.

El Tracker analiza los compromisos de cero emisiones netas de los bancos en cuatro temas: Transparencia y ambición, Implementación, credibilidad y Naturaleza y equidad. Estos cuatro temas ofrecen una visión completa del alcance y la calidad de los compromisos de cero emisiones netas. El marco comienza con la ambición que los bancos han establecido para el cero neto; A continuación, se analiza cómo están cumpliendo sus compromisos, la credibilidad de sus acciones y cómo incorporan protecciones cruciales para la naturaleza y promueven una transición equitativa y justa. También destaca las principales prácticas para dar a los bancos un camino hacia una mayor ambición y una ejecución más sólida.

Principales hallazgos

El Tracker contiene una gran cantidad de datos, lo que permite un análisis detallado de los compromisos de cero emisiones netas de los bancos. Estos son algunos de los principales hallazgos derivados de los datos:

1) Los compromisos de cero emisiones netas no pueden tomarse al pie de la letra y no todos son igualmente ambiciosos o creíbles.

Si bien muchos bancos se han comprometido a alcanzar el cero neto, la amplitud y profundidad de sus compromisos varían significativamente. Muchos dejan de lado elementos importantes que deberían formar parte de una estrategia integral de cero emisiones netas, como alinear el compromiso de las políticas públicas con las cero emisiones netas y crear una estructura de incentivos que garantice que la alta dirección persiga la implementación.

De hecho, ninguno de los bancos de nuestra muestra obtuvo buenos resultados en el conjunto completo de indicadores que corresponderían a un compromiso global de cero emisiones netas. Los bancos que lideran en un aspecto de las cero emisiones netas suelen tener carencias en otros. Una mayor transparencia y estandarización de los compromisos de cero emisiones netas de los bancos tiene el potencial de mejorar la comparabilidad y ayudar a elevar la calidad general de los compromisos en todo el sector bancario, destacando las prácticas líderes y desalentando las rezagadas.

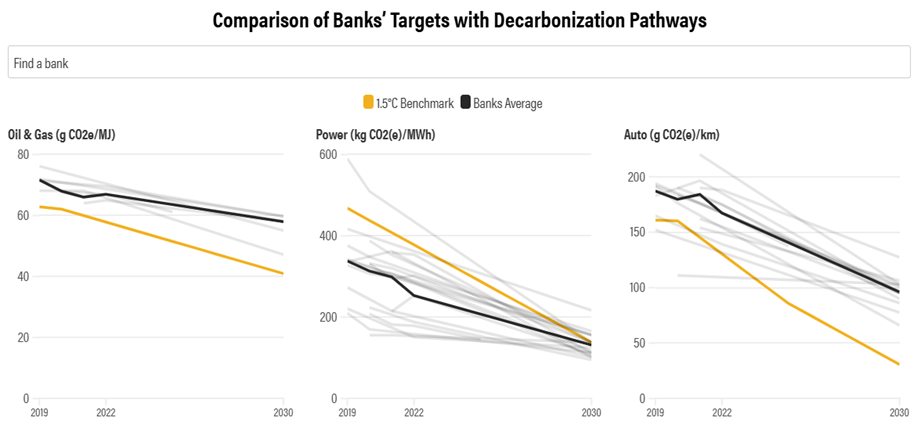

2) Los objetivos de reducción de emisiones de los bancos no están alineados con mantener el calentamiento global en 1,5 grados Celsius (1,5 C).

A excepción del sector eléctrico, las emisiones de la cartera actual de los bancos y sus objetivos de reducción de emisiones no están en línea con las vías de descarbonización sectoriales necesarias para limitar el calentamiento a 1,5°C. Por ejemplo, su objetivo de emisiones medias para el sector del automóvil es casi el triple del nivel necesario para 2030, lo que pone de manifiesto la gran brecha entre los objetivos y los puntos de referencia de cero emisiones netas. Además, existen brechas significativas entre los propios bancos en términos de enfoques, cobertura y tasas de reducción.

Fuente: Informes de la empresa y Transition Pathway Initiative (TPI).

3) Los bancos siguen proporcionando muy poca financiación verde en comparación con la financiación de los combustibles fósiles.

Como parte de sus compromisos de cero emisiones netas, los bancos a menudo han anunciado grandes cifras «principales» sobre objetivos de finanzas sostenibles, comprometiéndose a recaudar entre miles de millones y billones de dólares para objetivos sostenibles, incluida la lucha contra el cambio climático. La Agencia Internacional de la Energía (AIE) estima que las inversiones en energías limpias frente a combustibles fósiles deberán alcanzar una proporción de 10 a 1 para 2030. Sin embargo, la mediana de la relación entre la financiación verde y la financiación de los combustibles fósiles para nuestra muestra fue de solo 1,3 a 1 entre 2018 y 2022, a pesar de la amplia inclusión de las actividades de financiación en el marco de las finanzas «verdes». La financiación de los combustibles fósiles debe eliminarse gradualmente, mientras que la financiación verde debe ampliarse rápidamente para proporcionar las inversiones necesarias para lograr el cero neto.

«Consumidor» incluye el financiamiento proporcionado a los consumidores minoristas, como el financiamiento de vehículos eléctricos. «Corporativo» incluye el financiamiento comercial a clientes corporativos. «Mercados de capitales» incluye las actividades de los mercados de capitales, como la suscripción y los servicios de asesoramiento. «Inversiones» incluye inversiones o activos bajo gestión en productos de inversión sostenibles. «Trading y Mercados» incluye otras actividades como la creación de mercado, las transacciones de materias primas y la estructuración de productos titulizados. Las cifras anualizadas de financiamiento verde se basan en las cifras reportadas por los bancos, que se basan en diferentes metodologías no estandarizadas; no son totalmente comparables y deben interpretarse utilizando los ajustes adecuados. Es posible que se contabilice dos veces en las cifras de finanzas verdes, ya que a menudo varios bancos participan en las mismas transacciones, por lo que es posible que los números no sean totalmente excluyentes entre sí. Las cifras de financiación verde también pueden incluir instrumentos y mecanismos financieros que no se incluyen en las cifras de financiación de los combustibles fósiles, como los préstamos al consumo, las inversiones y otras actividades de mercado (por ejemplo, la creación de mercado y las transacciones de materias primas). Las cifras de financiación verde se han ajustado, en la medida de lo posible, para incluir sectores y tecnologías que están más estrechamente alineados con la definición de «inversión en energía limpia» de la AIE que se utiliza para calcular la relación de inversión de 10 a 1 para 2030. Los bancos se colorean de manera diferente para indicar qué tan alineadas están sus cifras de finanzas verdes con la definición de la AIE. Los datos financieros de los combustibles fósiles se basan en el informe Banking on Climate Chaos. «ND»: No hay divulgación disponible. Datos a noviembre de 2023.

Fuente: Informes de la empresa, informe Banking on Climate Chaos y cálculos de los autores.

Antecedentes

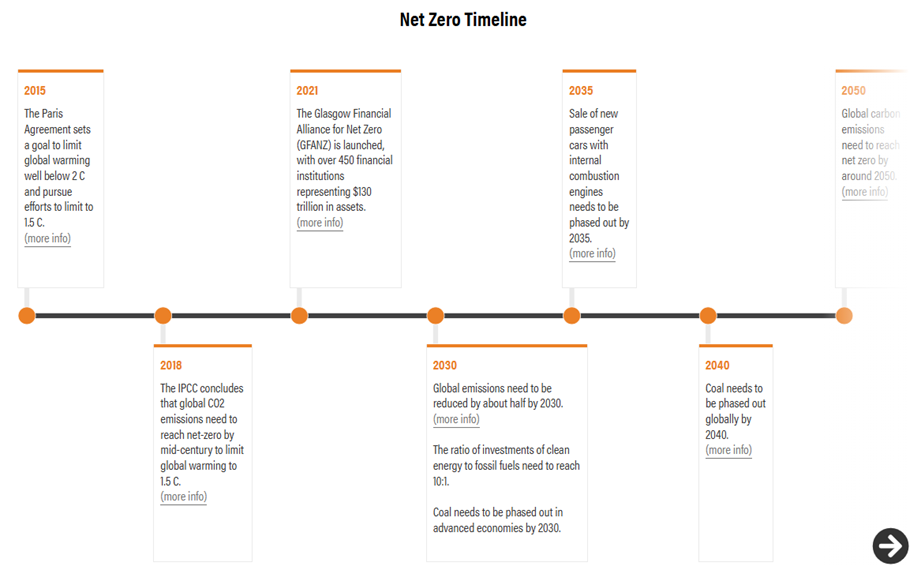

Para limitar el calentamiento global a 1,5°C por encima de los niveles preindustriales y evitar una catástrofe climática, el mundo necesita reducir las emisiones de gases de efecto invernadero a aproximadamente la mitad para 2030 y alcanzar las emisiones netas cero a mediados de siglo.

Las instituciones financieras, incluidos los bancos, pueden acelerar la descarbonización de los sectores clave con altas emisiones a través de la participación corporativa y las decisiones de inversión, y canalizar el capital hacia inversiones que construyan una economía resiliente de cero emisiones netas. Desde el Acuerdo de París en 2015, los países, las ciudades y las empresas, incluidas las instituciones financieras, se han comprometido a alcanzar las cero emisiones netas. Más de 650 instituciones financieras, que representan el 40% de los activos financieros privados mundiales, se han comprometido a alcanzar cero emisiones netas financiadas para 2050 en el marco de la coalición global Glasgow Financial Alliance for Net Zero (GFANZ). Otras empresas están asumiendo compromisos de forma independiente.

Nuestro Net Zero Tracker de Instituciones Financieras analiza una muestra de 25 de estos bancos repartidos en 10 países. Incluye a los bancos con grandes activos totales, así como a los más pequeños, que desempeñan un papel destacado en el cero neto.

Acerca de

Puede encontrar detalles sobre la metodología, la selección de muestras, las limitaciones y las fuentes de datos en nuestra nota técnica. También puede encontrar el conjunto de datos completo en formato Excel junto con los enlaces a los informes de empresa utilizados.

Datos de los bancos recopilados de informes disponibles públicamente a noviembre de 2023. Los compromisos de cero emisiones netas y las políticas climáticas corporativas relevantes se están anunciando y actualizando a un ritmo rápido. Al mismo tiempo, la ciencia climática y las metodologías relacionadas con el cero neto siguen evolucionando. Como resultado, el rastreador puede retrasarse en la presentación de los datos y metodologías más recientes. Para cualquier pregunta o solicitud de corrección y actualización de datos, envíe un correo electrónico a anderson.lee@wri.org, amanda.carter@wri.org o lihuan.zhou@wri.org.

Nos gustaría agradecer la participación de los revisores, colaboradores y bancos durante el desarrollo del rastreador. También nos gustaría agradecer a las fuentes de datos CDP, Banking on Climate Chaos, Forest 500, Science Based Targets Initiative, Taskforce on Nature-Related Financial Disclosures y Transition Pathway Initiative.

Este proyecto fue parcialmente financiado por una subvención de Bank of America.

Publicado originalmente: https://www.wri.org/financial-institutions-net-zero-tracker