Recientemente, la Bolsa de Valores de Shanghai (SSE) ha avanzado inicialmente en el desarrollo del sistema de perfiles de la empresa, ya que el proyecto se ha puesto oficialmente en funcionamiento en línea. En los últimos años, la Comisión Reguladora de Valores de China (CSRC) ha enfatizado repetidamente la necesidad de aprovechar firmemente las oportunidades de desarrollo creadas por la innovación en tecnología de la información y mejorar el nivel de tecnología regulatoria (RegTech). De acuerdo con el requisito, la SSE, con la orientación y el apoyo de la CSRC, ha acelerado los esfuerzos en RegTech para las empresas. El sistema de perfiles de la empresa puesto en línea esta vez ha sido diseñado para ayudar a los reguladores a comprender y dominar de manera rápida y completa las situaciones de una empresa y encontrar los riesgos potenciales de una empresa de una manera más oportuna y efectiva.

Creación de una plataforma de ayuda regulatoria caracterizada por la profesionalidad y la universalidad En el contexto de un número cada vez mayor de empresas que cotizan en bolsa y de una complejidad regulatoria cada vez más intensificada, los métodos regulatorios tradicionales han tenido dificultades para satisfacer las demandas existentes. Romper los cuellos de botella e innovar en los métodos regulatorios a través de medios tecnológicos puede resolver el problema de la insuficiencia de recursos regulatorios y mejorar la eficiencia del trabajo regulatorio. Desde el inicio del desarrollo del proyecto, el sistema de perfiles de empresas ha estado orientado a la integración de la profesionalidad y la universalidad, de manera de realizar la función auxiliar en la regulación de las empresas. La profesionalidad y universalidad en el desarrollo del proyecto se reflejan principalmente en los siguientes cuatro aspectos. En primer lugar, en términos de funciones, el desarrollo del proyecto ha seguido de cerca las demandas de la regulación de primera línea. A diferencia de la mayoría de los productos de software de terminales de información del mercado, el sistema de perfiles de la empresa, desarrollado independientemente por la SSE, se enfoca en satisfacer las necesidades de las funciones regulatorias y brindar asistencia inteligente en tiempo real para la regulación. En segundo lugar, en el contenido, los conceptos de regulación clasificada y regulación industrial se han implementado de manera consistente. Basado en el requisito de «agarrar ambos extremos para impulsar el medio», el desarrollo del sistema de perfiles aprovecha las tecnologías de apoyo como big data y minería de texto, y brinda asistencia científica y tecnológica para el seguimiento de la regulación y los servicios mediante la realización de la clasificación, destacando los puntos clave, encontrando empresas de excelencia y revelando empresas de riesgo. En tercer lugar, con respecto a la dotación de personal del proyecto, los reguladores de primera línea y los equipos técnicos especializados trabajan en estrecha colaboración para garantizar la profesionalidad del desarrollo del proyecto y complementar las ventajas de cada uno. En cuanto a la experiencia de los miembros del equipo, hay tanto columna vertebral como fuerzas jóvenes para prepararse bien para la posterior formación del personal y mejora de los equipos. En cuarto lugar, en cuanto a la apertura, en la etapa inicial de diseño, se consideró abrir el sistema a los usuarios con diferentes necesidades, para lograr compartir los recursos. Los usuarios pueden iniciar sesión fácilmente con un nombre de usuario y contraseña en una red que cumpla con los requisitos de seguridad, lo que hace que la comunicación y el intercambio sean más convenientes. Con respecto a la arquitectura técnica, también se considera la expansibilidad de los tipos de usuarios y escenarios de aplicación.

Esforzarse por lograr la eficacia centrándose en las tres principales funciones de apoyo regulatorio. De acuerdo con el principio de “seguridad ante todo y orientada a la demanda”, el sistema de perfil de la empresa prioriza el establecimiento de tres módulos funcionales principales: “Instantánea de la empresa”, “Análisis de riesgos” y “Revisión de informes financieros”. El módulo “Instantánea de la empresa” integra eficazmente información y datos relacionados con la regulación de una empresa cotizada. Con la orientación a atender las demandas regulatorias, el módulo proporciona descripciones en nueve aspectos, incluyendo registros regulatorios, análisis de indicadores clave, precio de las acciones y eventos importantes de la compañía, accionistas y personal clave, información comercial y financiera, comparación y análisis industrial, operación de capital información, información de evaluación externa y cuadros de relación con la empresa, presentando un «panorama» de la empresa. A través de la visualización multidimensional, de historial completo y visualizada de la información de la empresa, el módulo ayuda al personal a cargo a comprender rápidamente el pasado y el presente de la empresa, y a centrarse rápidamente en cuestiones importantes de la empresa, y permite a los reguladores comprender la empresa. situaciones de una manera más profunda y extensa. El módulo «Análisis de riesgos» establece más de 80 etiquetas de riesgo en los 7 aspectos de riesgo de desempeño financiero, riesgo operativo de la empresa, riesgo de cumplimiento y gobierno corporativo, riesgo de accionistas y personal clave, riesgo de precio de acciones relacionado con la opinión pública, riesgo de operación de capital y riesgo de bonos corporativos, así como las reglas de negocio para más de 160 circunstancias que desencadenan la alerta temprana, a fin de realizar la identificación, determinación y alerta temprana de los riesgos de una empresa. En cuanto a las fuentes de datos, el módulo no solo selecciona los datos básicos proporcionados por proveedores externos y la información divulgada, sino que también integra los datos originales de divulgación de información acumulados durante años en el proceso de implementación del XBRL en la SSE, así como otros datos y materiales regulatorios internos. Con el objetivo de identificar fraudes financieros e irregularidades financieras, el módulo «Revisión de informes financieros» establece 78 etiquetas relacionadas con la calidad de los activos, la rentabilidad y el estado de la operación, y más de 200 reglas de alerta temprana, para lograr una cobertura completa de la revisión automática. Para informes periódicos de las empresas cotizadas en SSE. Las etiquetas de alerta temprana relevantes se actualizarán dinámicamente con la divulgación cada vez mayor de las empresas de la misma industria, a fin de garantizar la precisión en la presentación de la información. Con el sistema que revisa automáticamente varios indicadores financieros, el personal a cargo puede bloquear rápidamente los riesgos ocultos en el informe periódico de una empresa, reduciendo así la presión sobre la revisión manual. Según la prueba para la revisión de los informes anuales de 2018,

Acelerar el reemplazo de tecnologías y mejorar el soporte de datos y las actualizaciones funcionales. La SSE coordina la formulación del plan RegTech para empresas basado en los arreglos paso a paso. El sistema de perfiles de la empresa se ha puesto en línea y, en el futuro, continuaremos concretizando las experiencias regulatorias individuales en reglas y sistemas. Se necesita mucho esfuerzo para tener éxito en la tarea. En el futuro, reemplazaremos y actualizaremos las funciones del sistema en los siguientes tres aspectos. Además, corregiremos y mejoraremos los módulos funcionales. En los contenidos, optimizaremos aún más el contenido y los umbrales de los indicadores de alerta temprana de acuerdo con las prácticas regulatorias, la evolución del mercado y los cambios en las reglas, para lograr un reemplazo y actualización continuos. Al mismo tiempo, reservaremos suficiente espacio para los arreglos tecnológicos para otros escenarios de aplicación. En concreto, nos centraremos en los siguientes aspectos. En primer lugar, continuaremos mejorando el sistema de alerta temprana de los indicadores de operación industrial, resumiendo la experiencia en regulación de la industria, y analizando e incorporando más indicadores de operación industrial. En segundo lugar, fortaleceremos la función de seguimiento de la opinión pública y brindaremos a los usuarios información más útil en el análisis del grado de intensidad. En tercer lugar, aumentaremos aún más la cobertura de las alertas tempranas de los indicadores financieros en los informes anuales, y mejoraremos la precisión de las alertas de riesgo del sistema en base al análisis y resumen de los casos típicos del pasado y de las empresas riesgosas. En cuarto lugar, estamos considerando agregar el módulo auxiliar de revisión para fusiones y adquisiciones y reorganización, a fin de lograr la detección inteligente de riesgos. Haremos que el sistema sea más fácil de usar. Para usuarios con diferentes necesidades, mejoraremos la visualización y recopilación de la información para empresas reguladas, equipos reguladores, empresas cotizadas en SSE e incluso todo el mercado. En cierta medida, exploraremos la apertura de las funciones básicas del sistema de perfiles en la APP móvil, para brindar información en tiempo real y asistencia para la regulación. En el futuro, es probable que abramos algunos módulos funcionales, como el monitoreo del precio de las acciones relacionado con la opinión pública, a las empresas, que pueden tomar contramedidas rápidamente, con la regulación y el servicio integrados. Mejoraremos aún más el apoyo a la regulación. En la actualidad, el sistema de perfiles de empresa puesto en línea funciona de forma independiente y ha realizado el intercambio dinámico de datos con el sistema de regulación. En el futuro, la transmisión bidireccional de información entre el sistema de perfiles y el sistema de regulación se realizará en la configuración de funciones y la viabilidad técnica, con la interacción en tiempo real como soporte para el negocio. Daremos más juego al papel de la tecnología, mejoraremos la base de datos y el algoritmo, fortaleceremos las funciones inteligentes como la operación de big data, el aprendizaje automático y el análisis semántico, y mejoraremos la capacidad de descubrir, analizar pistas y emitir alertas tempranas. Continuaremos profundizando la integración de la regulación artificial y RegTech, y nos esforzaremos por realizar más funciones de asistencia regulatoria.

Global Legal Entity Identifier Foundation proporciona una descripción general de los últimos desarrollos globales relevantes para la adopción del identificador de entidades legales.

Para facilitar a las partes interesadas el seguimiento de los desarrollos relevantes para la implementación del Identificador de Entidades Legales (LEI) en todo el mundo, la Global Legal Entity Identifier Foundation (GLEIF) proporciona actualizaciones relacionadas a través de su blog.

Esta publicación resume las noticias de LEI rastreadas dentro de las fuentes en inglés desde enero de 2019. Las fuentes citadas en este blog se incluyen en los ‘enlaces relacionados’ a continuación.

El papel del LEI en la habilitación de una economía global automatizada y digitalizada

En esta edición, nos enfocamos en la posición del LEI como un estándar de identificación de entidades único, internacional y abierto y cómo su amplia adopción permitirá el potencial para una mayor automatización y digitalización de las transacciones financieras y comerciales. De hecho, a medida que la economía global navega por el camino de la transformación digital, verificar la identidad de los clientes, socios y proveedores sigue siendo un desafío costoso, pero crítico para el negocio que consume mucho tiempo. La capacidad de identificar correctamente a los socios de transacciones y mitigar el riesgo, independientemente del sector, es clave para el éxito empresarial. Por eso es tan importante un enfoque estandarizado y transfronterizo para la identificación de entidades, como el proporcionado por el LEI. Puede ofrecer ventajas significativas, como transparencia, eficiencias y posibilidades mejoradas de gestión de riesgos, para todos los participantes del mercado digital. Si el LEI está integrado en los métodos de verificación de la entidad, incluidas las soluciones basadas en certificados digitales y la tecnología Blockchain, cualquier parte puede conectar fácilmente todos los registros asociados con una organización e identificar quién es el propietario de quién. Al convertirse en el enlace común, el LEI proporcionará certeza de identidad en cualquier interacción en línea, lo que facilitará la participación de todos en el mercado digital global.

Un primer paso importante para revolucionar el proceso de publicación, acceso y agregación de información financiera digital confiable se informó en un comunicado de prensa de la GLEIF de mayo de 2019, que anunció que el informe anual 2018 de la GLEIF en Inline XBRL se convirtió en el primer estado financiero en incorporar un LEI. Como resultado, se convirtió en el primer informe comercial oficial a nivel mundial que vincula automáticamente la entidad registradora con sus datos de referencia de LEI verificados que se encuentran dentro del Índice Global de LEI. Una acción tan simple puede generar importantes beneficios para toda la industria, incluida la confianza, métodos mejorados de verificación de datos y reducción del fraude. Este desarrollo demuestra una forma tangible en la que los LEI apoyan la economía digital global. Más ejemplos se resumen en la publicación del blog a continuación.

Creciente reconocimiento de la importante contribución del LEI al progreso en la estandarización de datos

Las ganancias potenciales para toda la industria asociadas con las transacciones comerciales y financieras automatizadas y digitalizadas no pueden realizarse sin una infraestructura estandarizada subyacente. Ha habido un reconocimiento generalizado tanto por el papel que juega el LEI en el avance de los esfuerzos de estandarización de datos a nivel mundial como por el impacto positivo que este desarrollo está teniendo en las ganancias de eficiencia y las reducciones de costos y riesgos.

Data Foundation reconoce el papel del LEI en el progreso de los datos abiertos en el informe ‘El estado de la Unión de los datos abiertos’

En enero de 2019, la Data Foundation publicó su informe anual ‘El estado de la Unión de los datos abiertos’, en colaboración con Grant Thornton Public Sector. La Data Foundation enfocada en los EE. UU. Busca definir un futuro abierto para los datos de su gobierno y la sociedad; explica que el término «datos abiertos» se relaciona con la idea de que la información debe estar estandarizada electrónicamente y estar disponible gratuitamente. En su informe anual, la Data Foundation enfatiza que los datos abiertos “se han arraigado en el gobierno de los Estados Unidos y los líderes del sector público de la sociedad estadounidense […], los defensores de la sociedad civil y la industria de la tecnología han trabajado juntos para liberar la información de los obsoletos almacenamiento basado en documentos y sistemas en silos mediante la aplicación de los dos pasos básicos de los datos abiertos: primero, estandarización y, segundo, intercambio más amplio. El informe reconoce un “progreso significativo” en cada una de las tres áreas clave relacionadas con los datos abiertos: estandarización, intercambio y uso. En particular, el 83,9% de los líderes de datos abiertos entrevistados informaron avances con la estandarización en 2018, y al reconocer esto, algunos encuestados “citaron la adopción de LEI […] Hewing a un estándar único para identificar corporaciones y otras entidades ha levantado un enorme cantidad de gastos generales administrativos de las organizaciones que ahora utilizan el LEI «.

Cumbre de datos de RegTech: alineación de la industria con la necesidad de estándares de datos abiertos

Los sitios web de Channel Futures (un medio de comunicación centrado en la revolución de los servicios digitales) y la Asociación Global de Profesionales del Riesgo (GARP) han publicado recientemente artículos que resumen un panel de discusión sobre estándares abiertos en RegTech Data Summit, organizado en Nueva York en abril. El artículo de GARPS, titulado ‘No disentir sobre la estandarización de datos’ sugirió que los panelistas y los asistentes al evento estaban unificados en el acuerdo de que «la estandarización de datos y la arquitectura de datos abiertos, que respalda la interoperabilidad entre los sistemas de información del gobierno y el sector privado, tienen un gran promesa para la industria financiera. Las empresas pueden optimizar su cumplimiento normativo, gestionar mejor los riesgos, mejorar la eficiencia y, con el tiempo, reducir los costes operativos.

Uno de estos defensores del panel fue Robin Doyle, director gerente de la Oficina de Asuntos Regulatorios, JPMorgan Chase & Co, y miembro de la Junta Directiva de la GLEIF. Ella comenta: «La ausencia de un estándar es una gran pérdida de tiempo y le impide hacer un análisis en profundidad». En el artículo de Channel Futures, titulado ‘Estándares abiertos impulsados como solución de seguridad para el sector financiero’, ella elabora más: “Los estándares abiertos ayudarían a encontrar actividades delictivas y financiamiento para terroristas. Los delincuentes no cometen todos sus delitos en un banco. Los distribuyen en varios bancos para que estén mejor ocultos […] Necesitamos formas de ver que la actividad en todas las instituciones y los estándares abiertos podrían hacer eso «.

También en el panel, según GARP, estaba Karla McKenna, directora de estándares de la GLEIF, quien “enfatizó que la adopción de estándares en última instancia reduce los costos y riesgos y mejora la eficiencia de las transacciones”. Argumentó que los mismos datos utilizados en las empresas también deberían utilizarse en los informes a los reguladores, para facilitar el análisis de las tendencias de toda la industria.

Informe del FSB sobre la fragmentación del mercado

El ‘Informe sobre la fragmentación del mercado’ de la Junta de Estabilidad Financiera (FSB), publicado en junio de 2019, destaca que las diferencias significativas en los requisitos de presentación de datos pueden, en el extremo, conducir a la fragmentación del mercado y tener el potencial de perjudicar la calidad, usabilidad y facilidad de uso de los datos. agregación.

El informe continúa reconociendo que «actualmente se está trabajando para lograr una mayor estandarización internacional de los informes, a través del [LEI], el Identificador único de producto, el Identificador único de transacción y otros elementos de datos críticos». En el Anexo E del informe, un resumen de las discusiones dentro de un taller del FSB, realizado en cooperación con la Organización Internacional de Comisiones de Valores (IOSCO) en enero de 2019, señala que los participantes discutieron la necesidad de seguir avanzando en la estandarización de la presentación de datos para proporcionar mejor monitoreo de los sistemas por parte de las autoridades a un costo menor para las instituciones financieras. Afirma que, si bien se ha avanzado en la armonización de normas para campos de datos por parte de los emisores de normas, como el LEI, Se necesita más trabajo para implementar los estándares a fin de obtener la comparabilidad de la información para permitir la agregación de datos y agilizar los procesos de presentación de informes. Concluye señalando que el uso de inteligencia artificial y macrodatos será relevante y utilizable para la identificación de riesgos cuando se logren estándares armonizados de presentación de informes.

LEI y blockchain: fintech basada en blockchain avanzada por LEI y cómo juntos pueden mejorar la inteligencia artificial en el lugar de trabajo

El crecimiento de una economía global digital cada vez más automatizada está impulsado por innovaciones en tecnología financiera. La importancia de una identidad global y armonizada para todas las empresas en el éxito de blockchain fintech se explora en un artículo de información sobre Development Asia, la plataforma de colaboración de conocimiento del Banco Asiático de Desarrollo. El artículo considera cómo el potencial de blockchain fintech para resolver problemas persistentes, como la transparencia y la inclusión financiera, se ha promocionado mucho, mientras que falta la infraestructura básica. Señala una serie de iniciativas necesarias para acercar blockchain al bombo publicitario; uno de los cuales es el LEI como medio estandarizado de identificación de empresas a nivel internacional. Resume: «Sin identificadores confiables, el enorme grupo de metadatos que promete blockchain fintech puede ser imposible de navegar. La GLEIF proporciona una pieza de infraestructura esencial para la economía futura; ayuda a hacer avanzar la tecnología blockchain a una etapa en la que puede tener beneficios significativos para la sociedad «.

Siguiendo con el tema de LEI y blockchain, el papel del LEI en la inteligencia artificial (IA) en el lugar de trabajo se explora en un artículo de AI Business, titulado ‘Cómo los identificadores de entidades legales y blockchain están mejorando la inteligencia artificial en el lugar de trabajo’. El artículo establece que «los sistemas LEI basados en Blockchain hacen que sea infinitamente más difícil, si no imposible, perpetrar formas comunes de fraude financiero […]». También señala que «la analítica avanzada por la que es reconocida la IA en el lugar de trabajo depende de grandes volúmenes de datos, la optimización mediante una variedad de fuentes y las integraciones de datos exitosas». El artículo concluye que la implementación de “sistemas LEI en plataformas blockchain no solo ayuda a democratizar el acceso a estos identificadores legales, sino que también sirve como una plataforma de integración de datos rápida para la comprensión holística de clientes y entidades legales. Como tal, este enfoque es un medio excelente de integrar datos para análisis avanzados de aprendizaje automático para comprender a los clientes, calcular riesgos e incluso diseñar nuevos productos o servicios para ofrecerlos. Es solo una de las formas en que Blockchain puede crear una IA más efectiva”.

LEI: múltiples oportunidades reconocidas, incluida la gestión de riesgos, la automatización del cumplimiento y la autenticación de dispositivos multicanal sin problemas

Las oportunidades asociadas con la adopción generalizada de LEI son múltiples. En un artículo publicado en Securities Lending Times en mayo de 2019, Martin Walker, jefe de gestión de productos para la financiación de valores y la gestión de garantías en Broadridge, describe los desafíos para los reguladores, los bancos centrales y los gobiernos a la hora de gestionar el riesgo sistémico. Él argumenta que las oportunidades creadas mediante el uso de LEI e identificadores únicos de transacciones deben aprovecharse. “No solo son esenciales para respaldar la presentación de informes regulatorios efectivos, sino que también podrían proporcionar un gran valor para los participantes del mercado […] Adoptar el LEI como una forma estándar de identificar contrapartes en los sistemas / departamentos internos y el mercado finalmente conducirá a costo y riesgo reducidos «.

Un blog publicado en junio de 2019 en A-Team Insight, una plataforma de conocimiento para la industria de la tecnología financiera, menciona el LEI en relación con la ayuda a la tecnología regulatoria (RegTech) en la automatización. “RegTech tiene un papel clave que desempeñar en la automatización del cumplimiento […] y la automatización puede respaldar a Conozca a su cliente (KYC), la diligencia debida, las obligaciones contra el blanqueo de capitales [AML] y la evaluación de sanciones, lo que hace que sea más simple, rápido y fácil de incorporar un cliente y proporcionar la información necesaria para decidir si hacer negocios o no con una persona o entidad en particular. El identificador de entidad legal (LEI) también ayudará aquí, mientras que la adopción continua de RegTech, el aprendizaje automático y la inteligencia artificial promoverá la automatización «.

Finalmente, en una función de ‘Deep Dive’ sobre autenticación multicanal para consumidores, PYMTS.com explora cómo el LEI podría ayudar a construir experiencias de identificación digital consistentes a medida que aumenta la propiedad del consumidor de múltiples dispositivos conectados. Afirma que, “a medida que los consumidores agregan dispositivos a sus repertorios, es más probable que se les pida que autentiquen sus identidades, incluso con empresas conocidas. Tales fricciones podrían interrumpir las transacciones entre los comerciantes y los clientes recurrentes que utilizan nuevos dispositivos”. Para combatir esto, el artículo sugiere que una mayor adopción de LEI verificaría las identidades de ambos lados.

El Banco de Inglaterra continúa respaldando el LEI para beneficiar a las empresas y a la economía en general

En junio de 2019, según lo cubierto por el sitio web de Euronews, el gobernador del Banco de Inglaterra (BoE), Mark Carney, anunció que consultaría sobre el desarrollo de una plataforma abierta para la financiación competitiva para cubrir un déficit de financiación de 22 millones de libras para las pequeñas y medianas empresas ). Dijo: “Parte del problema es que los activos de los que las pymes buscan endeudarse son cada vez más intangibles, como una marca o una base de usuarios, en lugar de maquinaria física o edificios […] este no debería ser el caso en un entorno rico en datos. mundo. Los prestamistas deberían poder acceder a un conjunto más amplio de información en la que basar sus decisiones crediticias ”, sugirió el Banco de Inglaterra que las PYME podrían crear un ‘archivo de crédito portátil’ que podría compartirse con los prestamistas a través de una plataforma nacional de financiación de PYME. Según el BoE, la identificación de las empresas y la verificación de sus datos serán cruciales para que esto funcione. El BoE señaló que el sistema LEI podría adaptarse para las PYME británicas con este fin.

El apoyo adicional del BoE al LEI está documentado en su informe ‘Nueva economía, nuevas finanzas, nuevo banco’ publicado en junio de 2019. El informe afirma que el BoE se adaptará para que un nuevo sistema financiero pueda satisfacer las necesidades de la nueva economía. Reconoce la naturaleza cambiante del comercio, impulsada por las tecnologías que dan forma a una nueva economía y el informe afirma que el Banco de Inglaterra “defenderá el LEI como un identificador único y reconocido mundialmente para todas las empresas en el Reino Unido, incluida la integración del LEI en la nueva economía real del Banco. servicio de liquidación bruta por tiempo (LBTR) y exige su uso en los mensajes de pago «. También destaca que la identificación de las empresas y la verificación de sus datos es «crucial» para que funcione un sistema de «finanzas abiertas». “Si se adopta ampliamente”, dice el documento, “el LEI podría aumentar enormemente el valor de los datos para las empresas. Su potencial se ve reforzado en virtud de ser un estándar mundial, respaldado por el grupo de gobiernos del G20 y reconocido en todo el mundo. La construcción de un identificador corporativo único y reconocido a nivel mundial en esta visión de ‘Finanzas Abiertas’ permitiría a las empresas moverse por el sistema financiero sin problemas. Podrían reunir sus datos bajo una sola identidad, en un archivo de crédito portátil para comparar las finanzas que necesitan. Y gracias al reconocimiento mundial, ayudará a las empresas a acceder a financiación para el comercio transfronterizo » Podrían reunir sus datos bajo una sola identidad, en un archivo de crédito portátil para comparar las finanzas que necesitan. Y gracias al reconocimiento mundial, ayudará a las empresas a acceder a financiación para el comercio transfronterizo » Podrían reunir sus datos bajo una sola identidad, en un archivo de crédito portátil para comparar las finanzas que necesitan. Y gracias al reconocimiento mundial, ayudará a las empresas a acceder a financiación para el comercio transfronterizo”

El apoyo del BoE a los LEI se reforzó aún más en un discurso de apertura pronunciado por Sir David Ramsden, vicegobernador de mercados y banca del BoE, en mayo de 2019 en la 12a conferencia anual europea poscomercialización de la Asociación de Mercados Financieros en Europa en Londres. Según un resumen de su discurso en Markets Media, sugirió que para mejorar la mensajería, el BoE quiere hacer de los LEI un componente obligatorio de los mensajes de liquidación entre instituciones financieras. Se cita a Sir Ramsden: “Podemos ver un gran valor en extender también el uso de LEI a una gama más amplia de transacciones a largo plazo. Además de ser una valiosa herramienta de información financiera, creemos que el LEI podría ser un componente básico para una mayor innovación, brindando beneficios económicos más amplios para los usuarios finales de los servicios financieros; un mayor uso podría aumentar la eficiencia, competencia y productividad”. También explicó que los LEI posiblemente podrían usarse para algo más que informes de transacciones y ser más útiles para los usuarios finales. Hizo referencia a la plataforma de finanzas abiertas como ilustración.

La Autoridad Europea de Mercados y Valores (ESMA), el regulador de los mercados de valores de la UE, publica hoy un informe sobre el estado de los regímenes de concesión de licencias de las empresas FinTech en la Unión Europea (UE). El informe se basa en dos encuestas realizadas por la ESMA desde enero de 2018, que recopilaron pruebas de las autoridades nacionales competentes (NCA) sobre los regímenes de concesión de licencias de las empresas FinTech en sus jurisdicciones.

La primera encuesta realizada en enero de 2018 tuvo como objetivo identificar posibles lagunas y problemas en el marco regulador de la UE existente, evaluar cómo los regímenes nacionales existentes divergen y, si se identifica, proponer recomendaciones para adaptar la legislación de la UE a las innovaciones emergentes. El segundo, lanzado en enero de 2019, intentó identificar las formas en que las ANC emplearon los conceptos de ‘proporcionalidad’ y ‘flexibilidad’ al otorgar licencias a las empresas FinTech.

Las encuestas confirmaron que las ANC no suelen distinguir entre FinTech y los modelos comerciales tradicionales en sus actividades de autorización y concesión de licencias, ya que autorizan una actividad financiera y no una tecnología. Los hallazgos clave de la ESMA de las encuestas son:

1. El área principal donde las ANC han identificado vacíos y problemas regulatorios y donde las firmas FinTech no encajan perfectamente dentro de las reglas existentes está relacionada con los criptoactivos, ICO y DLT. Las ANC pidieron más claridad a nivel de la UE con respecto a la definición de instrumentos financieros y la naturaleza legal de los criptoactivos. Las respuestas de las NCA sirvieron para confirmar el Aviso de Activos Criptográficos de la ESMA de que ciertos tokens son instrumentos financieros y están sujetos a la regulación total correspondiente, mientras que los tokens que no se consideran instrumentos financieros deberían estar sujetos a un nivel mínimo de regulación;

2. Las Encuestas también identificaron la necesidad de una mayor claridad en torno a los procesos de gobernanza y gestión de riesgos asociados tanto con la seguridad cibernética como con la subcontratación en la nube. El Asesoramiento conjunto de la ESA sobre la necesidad de mejoras legislativas relacionadas con los requisitos de gestión de riesgos de las tecnologías de la información y la comunicación en el sector financiero de la UE y el Asesoramiento conjunto de la ESA sobre los costes y beneficios de un marco coherente de pruebas de ciberresiliencia para los participantes importantes del mercado y las infraestructuras dentro de la UE el sector financiero aborda muchos de estos problemas;

3. Existe un vínculo directo e interdependencias entre los facilitadores de innovación y los enfoques de autorización para modelos de negocio innovadores de FinTech. Los facilitadores de innovación juegan un papel central en el mapeo de enfoques aplicados a FinTech y en la identificación de áreas donde la legislación y los requisitos de licencia necesitan cambios y adaptación. Además, los facilitadores de la innovación, especialmente los entornos sandbox regulatorios, pueden tener un impacto en el régimen de licencias para las FinTech y pueden permitir divergencias con otras jurisdicciones. En respuesta, la AEVM, junto con la EBA y la EIOPA, publicó el Informe sobre FinTech: Regulatory Sandboxes and Innovation Hubs en enero de 2019 . Además, el Foro Europeo de Facilitadores de la Innovación establecido en abril de 2019 tiene como objetivo fomentar la convergencia en este ámbito;

4. Por último, existe un debate en curso sobre la necesidad de un régimen de crowdfunding holístico en toda la UE, en particular para el crowdfunding basado en instrumentos distintos de MiFID II. La regulación de los proveedores de servicios de financiación participativa está siendo examinada por el Parlamento Europeo y el Consejo y se espera que facilite la igualdad de condiciones para los proveedores de servicios transfronterizos.

El Informe aborda uno de los cinco puntos de acción del plan de acción de FinTech de la Comisión Europea , a saber , el mandato de la AEVM de «mapear los enfoques actuales de autorización y concesión de licencias para modelos de negocio innovadores de FinTech en Europa».

ESMA concluye que, sobre la base de la evidencia recopilada, que en la actualidad la mayoría de los modelos comerciales innovadores pueden operar dentro de las normas de la UE existentes, y refuerza sus conclusiones hechas en los informes recientes sobre criptoactivos / ICOs / DLT, ciberseguridad y facilitadores de innovación, pero no hace recomendaciones adicionales para cambios en la regulación de la UE en esta etapa, en línea con las conclusiones de la ABE y la EIOPA en sus respectivos informes. La AEVM también sigue fomentando la convergencia de la supervisión sobre el tema de los criptoactivos en todos los Estados miembros.

California, Florida liderando el camino hacia la transparencia fiscal del gobierno local

Marc Joffe, analista de políticas sénior de la Fundación Reason, contribuyó con esta publicación como invitado.

En mayo, el Senado del Estado de California aprobó la SB 598 , la Ley de Estados Financieros Abiertos. La votación fue un hito importante en el camino hacia la apertura de los estados financieros auditados por los gobiernos estatales y locales a un análisis y comparación más exhaustivos, pero los defensores de la transparencia que trabajan en este espacio aún tienen un largo camino por recorrer.

Aproximadamente un tercio de los gobiernos estatales y locales de la nación producen estados financieros auditados, documentos que proporcionan ingresos, gastos y niveles de deuda reales de todo el gobierno verificados por una firma de contadores públicos independiente. Esto contrasta con los presupuestos, que, como documentos prospectivos, solo ofrecen montos de gastos proyectados en lugar de datos reales auditados.

A diferencia de los presupuestos, los estados financieros auditados también muestran el valor presente de los pasivos de jubilación y atención médica de los jubilados del gobierno, componentes importantes de la salud financiera de una entidad del sector público. Incluyen notas a pie de página de los estados financieros que a menudo revelan problemas, como litigios pendientes o impagos de préstamos, que no se encuentran fácilmente en otros lugares. Los estados financieros auditados a menudo se empaquetan junto con información sobre las subvenciones federales recibidas por el gobierno, incluida la evaluación de un auditor independiente de cómo se están administrando los fondos de la subvención.

Si bien es cierto que los estados financieros auditados contienen mucha información útil, su recopilación y análisis ha sido un desafío. Cuando el gobierno federal comenzó a recopilar auditorías financieras de los gobiernos estatales y locales en la década de 1980, los documentos se proporcionaron en copias impresas. A partir de finales de la década de 1990, algunas entidades comenzaron a publicar estados financieros en sus sitios web. Esta innovación de transparencia se generalizó después de que la Asociación de Oficiales de Finanzas del Gobierno (GFOA) emitiera un documento de mejores prácticas recomendando la publicación en el sitio web de auditorías y otras divulgaciones financieras.

Los desarrollos más recientes han continuado la tendencia hacia una mayor disponibilidad de estados financieros auditados. En 2008, la Junta de Reglamentación de Valores Municipales lanzó el sistema EMMA que brinda acceso en línea a los estados financieros auditados presentados por los prestatarios municipales. Desafortunadamente, los Términos de uso de EMMA prohíben rastrear el sitio, lo que evita de manera efectiva la recopilación masiva de estas divulgaciones.

Durante los últimos veinte años, se ha vuelto mucho más fácil obtener auditorías estatales y locales, pero todavía carecemos de un depósito completo y gratuito de estos documentos. Con una subvención de Microsoft, comencé a crear una biblioteca de este tipo en http://cafrs.municipalfinance.org, pero esto sigue siendo un trabajo en progreso.

Aunque se han reducido las barreras al acceso a los documentos, la extracción de datos de los estados financieros auditados sigue siendo un desafío importante. Estos documentos se publican como archivos PDF y, en muchos casos, se escanean y / o protegen, lo que dificulta el uso de software de extracción de texto y tablas. Esto limita la utilidad de los datos y la posibilidad de reutilizarlos.

Para su mérito, el gobierno federal ha comenzado a exigir que los PDF enviados con auditorías únicas no estén encriptados, desbloqueados y contengan al menos un 85% de texto con capacidad de búsqueda . Los gobiernos estatales y locales que cargan las auditorías en el sistema Harvester del censo deben usar un validador en línea que haga cumplir estas restricciones.

Si bien los PDF desbloqueados y con capacidad de búsqueda son una mejora, una alternativa mucho mejor es migrar los estados financieros auditados a un formato legible por máquina. Esta transición se produjo hace muchos años para los informes financieros corporativos en los EE. UU. Y para las divulgaciones municipales en España.

Tanto el gobierno español como la Comisión de Bolsa y Valores de EE. UU. Adoptaron eXtensible Business Reporting Language (XBRL), que es una aplicación de XML a los informes financieros. La aplicación de XBRL a una nueva categoría de estados financieros, como las publicadas por los gobiernos estatales y locales, requiere el desarrollo de una taxonomía, un vocabulario estándar de términos que se puede usar para etiquetar elementos de los estados financieros. El uso adecuado de una taxonomía garantiza la comparabilidad entre los estados financieros. Las taxonomías también pueden incluir validaciones que permitan verificar la consistencia interna de las presentaciones antes de publicarlas en Internet.

En 2008, la Asociación de Contadores Gubernamentales publicó un estudio que describe una aplicación de XBRL al Informe Financiero Anual Integral del Estado de Oregón (CAFR). Para el estudio, desarrollaron una taxonomía simple que cubre dos de los programas contables del estado. Desafortunadamente, no sucedió mucho después de la publicación del estudio de AGA, tal vez porque los funcionarios de finanzas del gobierno tuvieron que lidiar con la Gran Recesión. Más recientemente, ha resurgido el soporte para CAFR legibles por máquina.

En 2014, la Sunlight Foundation envió una carta abierta a la Junta de Reglamentación de Valores Municipales defendiendo esta idea. También se incluyó de manera efectiva (pero no explícita) en la Ley de Transparencia Financiera (FTA) de 2015, que habría requerido que la MSRB adoptara formatos legibles por máquina para una amplia variedad de divulgaciones. Más recientemente, la Ley de Transparencia de Acuerdos y Eficiencia de Informes de Subvenciones (GREAT) de 2019 (HR 150) también incluye implícitamente esta reforma. Ni el FTA ni la GREAT Act se han convertido en ley, pero la GREAT Act fue aprobada en la Cámara a principios de este año y ahora está avanzando en el Senado.

Progreso en los estados

En ausencia de una acción nacional concluyente, los defensores de la transparencia han dirigido su atención a los estados. En 2018, la legislatura de Florida aprobó la HB 1073 , que, entre otras cosas, autorizó al director financiero del estado a desarrollar una taxonomía XBRL con miras a adoptar el estándar en 2022.

El nuevo proyecto de ley de California, que se presentará a la Asamblea Estatal este verano y cuenta con el apoyo de la Tesorera del Estado Fiona Ma, crearía una comisión de nueve miembros para estudiar el concepto, potencialmente desarrollar una taxonomía y hacer una recomendación a la legislatura estatal con respecto a futuras acciones. Una taxonomía de California podría tomar prestada de un prototipo que está desarrollando la organización de estándares, XBRL US.

Mientras tanto, los activistas mantienen conversaciones con funcionarios de otros estados sobre posibles leyes o proyectos piloto implementados por agencias ejecutivas. Si desea respaldar los informes financieros legibles por máquina en su estado, ¡ comuníquese con nosotros !

El largo camino por delante

El aumento de los costos de jubilación de los empleados públicos y la necesidad de actualizar la infraestructura pública en ruinas están aumentando el interés en las finanzas estatales y locales. Los investigadores, los inversionistas en bonos municipales y los ciudadanos activos tienen preguntas sobre si su estado, ciudad, distrito escolar o distrito especial puede asumir las demandas que se le imponen.

Los macrodatos pueden ayudar a responder estas preguntas; los PDF opacos esparcidos por la web no pueden. En cambio, Estados Unidos debería tener un repositorio abierto y gratuito de datos financieros estatales y locales auditados, al igual que ya tenemos un repositorio de datos financieros corporativos. En un momento de estancamiento del Congreso, la mejor manera de promover esta visión parece ser a través de la legislación estatal y las iniciativas privadas.

III. Big tech en finanzas: oportunidades y riesgos

Conclusiones claveLa entrada de grandes empresas de tecnología («grandes tecnologías») en los servicios financieros promete ganancias de eficiencia y puede mejorar la inclusión financiera.Los reguladores deben garantizar la igualdad de condiciones entre las grandes tecnológicas y los bancos, teniendo en cuenta la amplia base de clientes de las grandes tecnológicas, el acceso a la información y los modelos comerciales de amplio alcance.La entrada de las grandes tecnológicas presenta compromisos nuevos y complejos entre estabilidad financiera, competencia y protección de datos.

Empresas de tecnología como Alibaba, Amazon, Facebook, Google y Tencent han crecido rápidamente en las últimas dos décadas. El modelo de negocio de estas «grandes tecnologías» se basa en permitir interacciones directas entre un gran número de usuarios. Un subproducto esencial de su negocio es la gran cantidad de datos de usuario que se utilizan como entrada para ofrecer una gama de servicios que explotan los efectos naturales de la red, generando una mayor actividad de los usuarios. El aumento de la actividad del usuario completa el círculo, ya que genera aún más datos.

Aprovechando las ventajas de la naturaleza reforzadora del ciclo de actividades de red de datos, algunas grandes tecnologías se han aventurado en los servicios financieros, incluidos los pagos, la gestión del dinero, los seguros y los préstamos. Hasta ahora, los servicios financieros son solo una pequeña parte de su negocio a nivel mundial. Pero dado su tamaño y alcance de clientes, la entrada de las grandes tecnológicas en las finanzas tiene el potencial de provocar un cambio rápido en la industria. Ofrece muchos beneficios potenciales. El negocio de estructura de bajo costo de las grandes tecnologías se puede ampliar fácilmente para proporcionar servicios financieros básicos, especialmente en lugares donde una gran parte de la población permanece sin servicios bancarios. Mediante el uso de big data y el análisis de la estructura de la red en sus plataformas establecidas, las grandes tecnologías pueden evaluar el riesgo de los prestatarios, reduciendo la necesidad de garantías para asegurar el reembolso. Como tal,

Al mismo tiempo, la entrada de las grandes tecnológicas en las finanzas introduce nuevos elementos en el equilibrio riesgo-beneficio. Algunos son viejos problemas de estabilidad financiera y protección del consumidor en nuevos entornos. En algunos entornos, como el sistema de pago, las grandes tecnologías tienen el potencial de cobrar importancia muy rápidamente como instituciones financieras de relevancia sistémica. Dada la importancia del sistema financiero como infraestructura pública esencial, las actividades de las grandes tecnologías son un asunto de interés público más amplio que va más allá del círculo inmediato de sus usuarios y partes interesadas.

También existen importantes desafíos nuevos y desconocidos que se extienden más allá del ámbito de la regulación financiera como se concibe tradicionalmente. Las grandes tecnologías tienen el potencial de convertirse en dominantes a través de las ventajas que ofrece el ciclo de actividades de red de datos, lo que aumenta la competencia y los problemas de privacidad de los datos. La política pública debe basarse en un enfoque más integral que se base en la regulación financiera, la política de competencia y la regulación de la privacidad de los datos. El objetivo debería ser responder a la entrada de las grandes tecnologías en los servicios financieros para beneficiarse de las ganancias y limitar los riesgos. Dado que las operaciones de las grandes tecnologías abarcan los perímetros regulatorios y las fronteras geográficas, la coordinación entre las autoridades, nacionales e internacionales, es crucial.

Este capítulo comienza con una descripción de las incursiones de las grandes tecnológicas en las finanzas. La segunda sección analiza las razones de esta entrada y cómo los modelos de negocios de las grandes tecnologías pueden crear ventajas competitivas sobre los bancos. La tercera sección analiza los efectos potenciales de las grandes tecnologías en la intermediación financiera y la última analiza las posibles implicaciones para las políticas públicas.

Grandes tecnologías en finanzas

Las actividades de las grandes tecnológicas en finanzas son un caso especial de innovación fintech más amplia. Fintech se refiere a la innovación habilitada por la tecnología en los servicios financieros, incluidos los nuevos modelos comerciales, aplicaciones, procesos y productos resultantes. 1 Si bien las empresas de tecnología financiera se establecen para operar principalmente en servicios financieros, las grandes empresas de tecnología ofrecen servicios financieros como parte de un conjunto mucho más amplio de actividades.

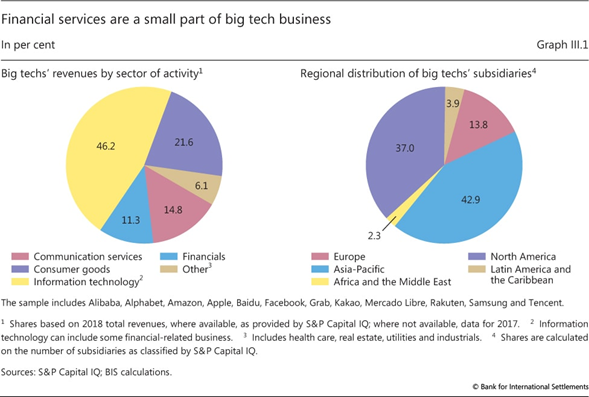

Los negocios centrales de las grandes tecnológicas son las tecnologías de la información y la consultoría (por ejemplo, computación en la nube y análisis de datos), que representan alrededor del 46% de sus ingresos ( Gráfico III.1 , panel izquierdo). Los servicios financieros representan alrededor del 11%. Si bien las grandes tecnologías brindan servicios a los usuarios en todo el mundo, sus operaciones se encuentran principalmente en Asia, el Pacífico y América del Norte (panel de la derecha). Su movimiento hacia los servicios financieros ha sido más extenso en China, pero también se han expandido rápidamente en otras economías de mercados emergentes (EME), especialmente en el sudeste asiático, África oriental y América Latina.

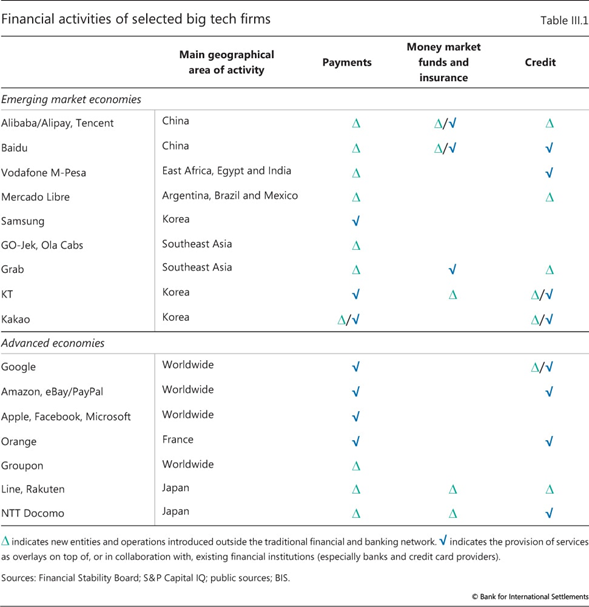

Al ofrecer servicios financieros, las grandes tecnologías compiten y cooperan con los bancos ( cuadro III.1 ). 2 Hasta ahora, se han centrado en proporcionar servicios financieros básicos a su amplia red de clientes y han actuado como un canal de distribución para proveedores externos, por ejemplo, ofreciendo productos de gestión patrimonial o de seguros.

Servicios de pago

Los pagos fueron los primeros servicios financieros que ofrecieron las grandes tecnologías, principalmente para ayudar a superar la falta de confianza entre compradores y vendedores en las plataformas de comercio electrónico. Los compradores quieren la entrega de los productos, pero los vendedores solo están dispuestos a entregar después de que se les asegure el pago. Los servicios de pago como los proporcionados por Alipay (propiedad de Alibaba) o PayPal (propiedad de eBay) permiten la liquidación garantizada en el momento de la entrega y / o las reclamaciones por parte de los compradores y están completamente integrados en las plataformas de comercio electrónico. En algunas regiones con sistemas de pago minoristas menos desarrollados, surgieron nuevos servicios de pago a través de operadores de redes móviles (por ejemplo, M-Pesa en varios países africanos). Con el tiempo, los servicios de pago de las grandes tecnologías se han vuelto más ampliamente utilizados como alternativa a otros medios de pago electrónicos como las tarjetas de crédito y débito.

Las plataformas de pago de las grandes tecnologías actualmente son de dos tipos distintos. En el primer tipo, el sistema de «superposición», los usuarios dependen de las infraestructuras de terceros existentes, como tarjetas de crédito o sistemas de pago minoristas, para procesar y liquidar pagos (por ejemplo, Apple Pay, Google Pay, PayPal). En el segundo, los usuarios pueden realizar pagos que se procesan y liquidan en un sistema propiedad de la gran tecnología (por ejemplo, Alipay, M-Pesa, WePay).

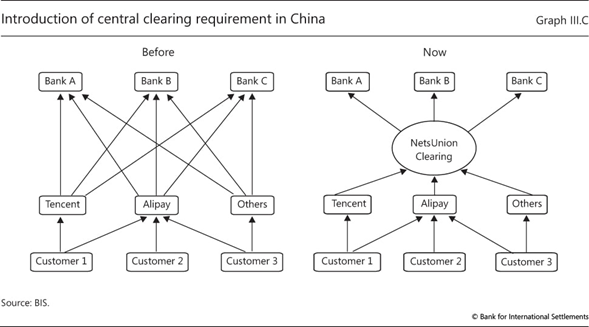

Si bien las plataformas de pago de las grandes tecnologías compiten con las proporcionadas por los bancos, todavía dependen en gran medida de los bancos. En el primer tipo, directamente; en el segundo, los usuarios requieren una cuenta bancaria o una tarjeta de crédito / débito para canalizar dinero dentro y fuera de la red. Luego, las grandes tecnologías retienen el dinero que reciben en sus propias cuentas bancarias regulares y lo transfieren a las cuentas bancarias de los usuarios cuando los usuarios solicitan el reembolso. Para liquidar entre bancos, las grandes tecnológicas tienen que volver a recurrir a los bancos, ya que no participan en los sistemas de pago interbancarios habituales para la liquidación en dinero del banco central.

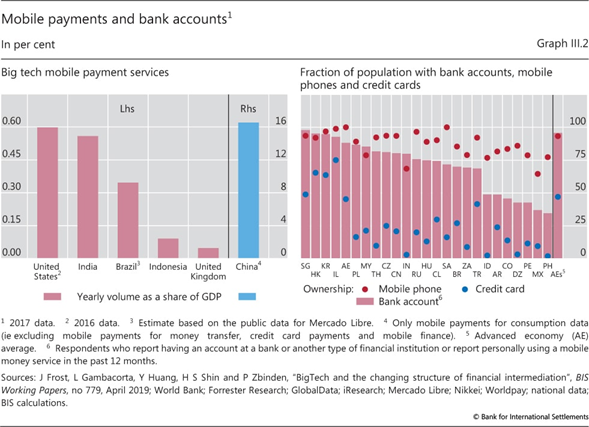

Los sistemas de superposición se utilizan con más frecuencia en los Estados Unidos y otras economías avanzadas, ya que las tarjetas de crédito ya eran omnipresentes cuando las empresas de comercio electrónico como Amazon y eBay se destacaron. Los sistemas de pago patentados prevalecen más en jurisdicciones donde la penetración de otros medios de pago sin efectivo, incluidas las tarjetas de crédito, es baja. Esto ayuda a explicar el gran volumen de servicios de pago de las grandes tecnologías en China: 16% del PIB, empequeñeciendo el de otras partes ( Gráfico III.2 , panel izquierdo).

De manera más general, las grandes tecnologías han logrado mayores avances donde la provisión de pagos es limitada y la penetración de la telefonía móvil es alta. Por ejemplo, dado que una gran parte de la población de las EME permanece sin servicios bancarios ( Gráfico III.2 , panel derecho), la alta tasa de propiedad de teléfonos móviles ha permitido la prestación digital de servicios financieros esenciales, incluidos los pagos sin efectivo, a hogares que antes no tenían servicios bancarios y pequeñas y medianas empresas (PYME).

Los servicios de remesas y los pagos minoristas transfronterizos en general son otra actividad lista para entrar. Los servicios actuales suelen ser costosos y lentos, y es difícil para los remitentes verificar la recepción de los fondos. Algunas grandes tecnologías han comenzado a ofrecer transferencias (casi) en tiempo real a un costo relativamente bajo. Los ejemplos incluyen el servicio de remesas entre la RAE de Hong Kong y Filipinas ofrecido por Alipay HK (una empresa conjunta de Ant Financial y CK Hutchison) y GCash (operado por Globe Telecom). Sin embargo, estas transacciones transfronterizas aún dependen de una red de corresponsales bancarios y requieren la colaboración de los bancos. Según los informes, otras grandes tecnologías (por ejemplo, Facebook) están considerando ofrecer servicios de pago para sus clientes a nivel mundial. 3

Fondos del mercado monetario y productos de seguros

Las grandes tecnologías utilizan su amplia red de clientes y el reconocimiento de su marca para ofrecer fondos del mercado monetario y productos de seguros en sus plataformas. Esta línea de negocio capitaliza los servicios de pago de las grandes tecnologías. Las ventanillas únicas de las grandes tecnologías tienen como objetivo ser más accesibles, más rápidas y más fáciles de usar que las que ofrecen los bancos y otras instituciones financieras.

En las plataformas de pago de gran tecnología, los clientes suelen mantener un saldo en sus cuentas. 4 Para utilizar estos fondos, las grandes tecnologías ofrecen fondos del mercado monetario (FMM) como inversiones a corto plazo. Los productos MMF ofrecidos son administrados por empresas afiliadas a la gran empresa tecnológica o por terceros. Al analizar los patrones de inversión y retiro de sus clientes, las grandes tecnologías pueden administrar de cerca la liquidez de los FMM. Esto les permite ofrecer a los usuarios la posibilidad de invertir (y retirar) sus fondos casi instantáneamente.

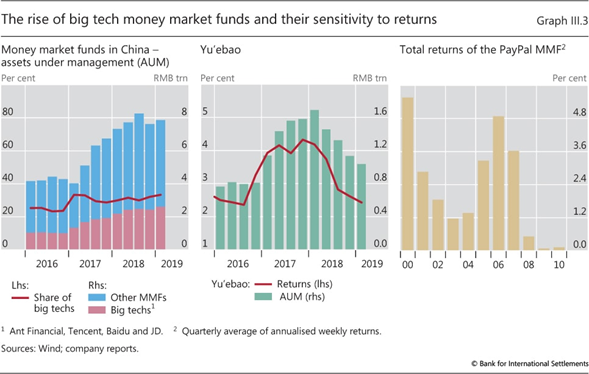

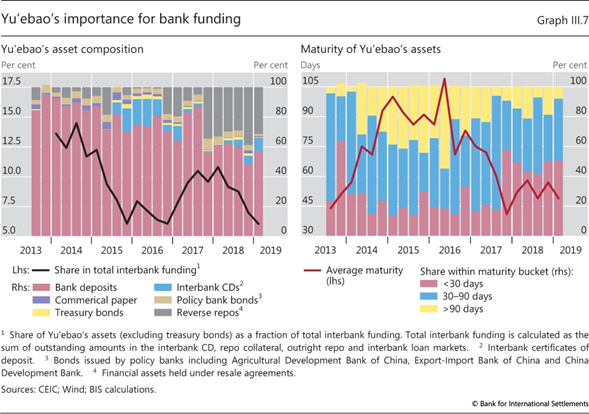

En China, los FMM ofrecidos a través de las grandes plataformas tecnológicas han crecido sustancialmente desde sus inicios ( Gráfico III.3 , panel izquierdo). En cinco años, el fondo del mercado monetario de Yu’ebao ofrecido a los usuarios de Alipay se convirtió en el FMM más grande del mundo, con activos superiores a 1 billón de CNY (150.000 millones de dólares estadounidenses) y alrededor de 350 millones de clientes.

A pesar de su rápido crecimiento, los FMM afiliados a las grandes tecnologías en China todavía son relativamente pequeños en comparación con otros vehículos de ahorro. A fines de 2018, los saldos totales de FMM relacionados con las grandes tecnologías ascendían a CNY 2.4 billones (USD 360 mil millones), solo alrededor del 1% de los depósitos de los clientes bancarios o el 8% de los productos de gestión patrimonial pendientes.

La expansión de los FMM de gran tecnología en China y en otros países se ha beneficiado de las favorables condiciones del mercado. Por ejemplo, el lanzamiento de Yu’ebao coincidió con tasas de interés interbancarias superiores a las tasas de depósito, lo que permitió a las grandes tecnologías ofrecer tasas más altas. Como las tasas bajaron recientemente, los activos de Yu’ebao dejaron de crecer e incluso experimentaron reducciones ( Gráfico III.3 , panel central). De manera similar, PayPal cerró su FMM en 2011, luego de que las tasas de interés en Estados Unidos cayeran hasta cerca de cero (panel derecho).

Algunas grandes tecnológicas han comenzado a ofrecer productos de seguros. Una vez más, utilizan sus plataformas principalmente como canal de distribución de productos de terceros, incluidos los seguros de automóvil, de responsabilidad civil y de salud. En el proceso, recopilan datos de los clientes, que pueden combinar con otros datos para ayudar a las aseguradoras a mejorar sus estrategias de marketing y precios.

Provisión de crédito

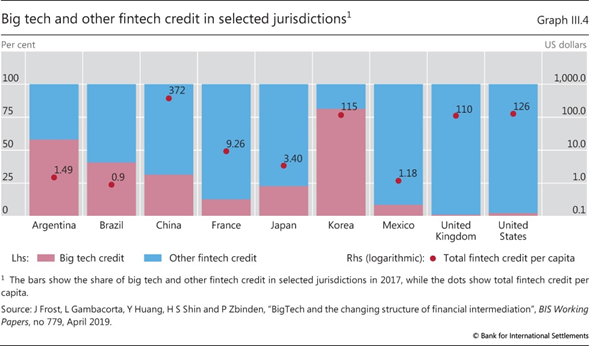

Sobre la base de sus plataformas de comercio electrónico, algunas grandes tecnologías se han aventurado a otorgar préstamos, principalmente a pymes y consumidores. Los préstamos ofrecidos suelen ser líneas de crédito o pequeños préstamos con vencimiento corto (hasta un año). El tamaño (relativo) de los grandes créditos tecnológicos varía mucho de un país a otro. Si bien el crédito per cápita total de fintech (incluidas las grandes tecnológicas) es relativamente alto en China, Corea, el Reino Unido y los Estados Unidos, las grandes tecnológicas representan la mayor parte del crédito fintech en Argentina y Corea ( Gráfico III.4 ).

La expansión desigual del crédito total de fintech parece reflejar diferencias en el crecimiento económico y la estructura del mercado financiero. Específicamente, cuanto mayor es el ingreso per cápita de un país y menos competitivo es su sistema bancario, mayor es la actividad crediticia total de fintech. 5 El componente de crédito de gran tecnología se ha expandido con más fuerza que otros créditos de tecnología financiera en aquellas jurisdicciones con una regulación financiera más ligera y una mayor concentración del sector bancario.

A pesar de su importante crecimiento reciente, el crédito fintech total todavía constituye una proporción muy pequeña del crédito total. Incluso en China, con la mayor cantidad de crédito fintech per cápita, el flujo total de crédito fintech ascendió a menos del 3% del crédito total pendiente al sector no bancario en 2017.

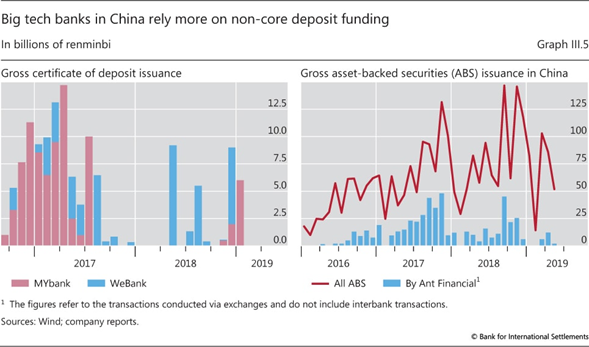

La huella crediticia relativamente pequeña de las grandes tecnológicas hasta ahora ha reflejado su capacidad limitada para financiarse a través de depósitos minoristas. Las grandes tecnologías tienen algunas opciones para superar esta limitación.

Uno es establecer un banco en línea. Pero en algunos países, las autoridades reguladoras restringen la apertura de cuentas bancarias remotas (en línea). Un ejemplo es China, donde los dos grandes bancos tecnológicos chinos (MYbank y WeBank) dependen principalmente de la financiación del mercado interbancario y los certificados de depósito ( Gráfico III.5 , panel izquierdo) en lugar de los depósitos tradicionales. Más recientemente, sin embargo, estos bancos han comenzado a emitir «depósitos inteligentes» que ofrecen tasas de interés significativamente más altas que otros depósitos a plazo y la posibilidad de retiro anticipado a una tasa reducida.

Una segunda opción es asociarse con un banco. Las grandes tecnologías pueden proporcionar la interfaz del cliente y permitir la aprobación rápida de préstamos mediante análisis de datos avanzados; si se aprueba, el banco debe recaudar fondos y administrar el préstamo. Esta opción puede resultar atractiva para las grandes tecnologías, ya que sus plataformas son fácilmente escalables a bajo costo e interactúan directamente con el cliente. También puede ser rentable para los bancos, ya que pueden obtener un rendimiento adicional, a pesar de brindar servicios de menor valor agregado.

Una tercera opción es obtener fondos a través de la sindicación de préstamos o la titulización, que ya es una estrategia común entre las empresas de tecnología financiera. Por ejemplo, la emisión bruta de Ant Financial de valores respaldados por activos (ABS) negociados en bolsa representó casi un tercio de la titulización total en China en 2017 ( Gráfico III.5 , panel derecho).

¿Por qué las grandes tecnologías se expanden hacia los servicios financieros?

Las grandes tecnológicas generalmente ingresan a los servicios financieros una vez que han asegurado una base de clientes establecida y el reconocimiento de marca. Su entrada en las finanzas refleja una fuerte complementariedad entre los servicios financieros y sus actividades no financieras básicas, y las economías de alcance y escala asociadas.

El ADN de las grandes tecnológicas

D ata Analytics, n etwork externalidades y entretejido unaLas actividades («ADN») constituyen las características clave de los modelos de negocio de las grandes tecnologías. Estos tres elementos se refuerzan entre sí. Las «externalidades de red» de la plataforma de una gran tecnología se relacionan con el hecho de que el beneficio de un usuario al participar en un lado de una plataforma (p. Ej., Como vendedor en una plataforma de comercio electrónico) aumenta con el número de usuarios en el otro lado (p. Ej. compradores). Las externalidades de red generan más usuarios y más valor para los usuarios. Permiten que la gran tecnología genere más datos, la entrada clave en el análisis de datos. El análisis de grandes cantidades de datos mejora los servicios existentes y atrae a más usuarios. Más usuarios, a su vez, proporcionan la masa crítica de clientes para ofrecer una gama más amplia de actividades, que producen aún más datos. Respectivamente,Recuadro III.A ).

Los servicios financieros se benefician y alimentan el circuito de retroalimentación del ADN. La oferta de servicios financieros puede complementar y reforzar las actividades comerciales de las grandes tecnologías. El ejemplo típico son los servicios de pago, que facilitan transacciones seguras en plataformas de comercio electrónico o permiten enviar dinero a otros usuarios en plataformas de redes sociales. Las transacciones de pago también generan datos que detallan la red de vínculos entre los remitentes y los destinatarios de los fondos. Estos datos se pueden utilizar tanto para mejorar los servicios existentes (por ejemplo, publicidad dirigida) como para otros servicios financieros, como la calificación crediticia.

La fuente y el tipo de datos y las sinergias de ADN relacionadas varían entre las grandes plataformas tecnológicas. Aquellos con una presencia dominante en el comercio electrónico recopilan datos de los proveedores, como ventas y ganancias, combinando información financiera y de hábitos del consumidor. Las grandes tecnologías con un enfoque en las redes sociales tienen datos sobre las personas y sus preferencias, así como su red de conexiones. Las grandes tecnologías con motores de búsqueda no observan las conexiones directamente, pero por lo general tienen una amplia base de usuarios y pueden inferir sus preferencias a partir de sus búsquedas en línea.

El tipo de sinergias varía según la naturaleza de los datos recopilados. Los datos de las plataformas de comercio electrónico pueden ser un aporte valioso en los modelos de calificación crediticia, especialmente para préstamos a las PYME y al consumo. Las grandes tecnologías con una gran base de usuarios en las redes sociales o la búsqueda en Internet pueden utilizar la información sobre las preferencias de los usuarios para comercializar, distribuir y fijar el precio de los servicios financieros de terceros (por ejemplo, seguros).

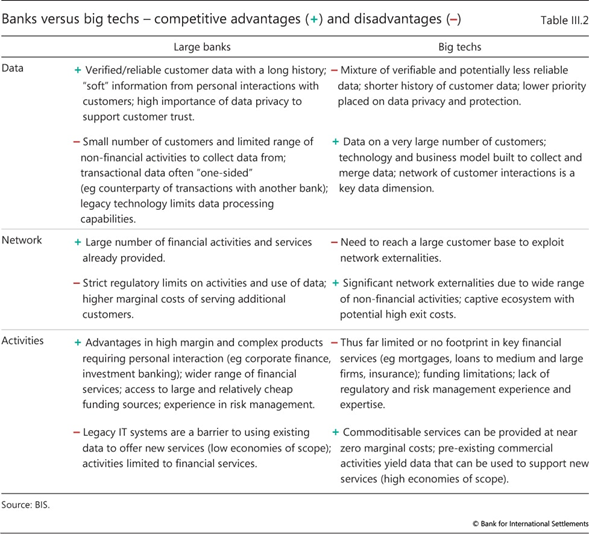

Aunque los grandes bancos tienen muchos clientes y también ofrecen una amplia gama de servicios (por ejemplo, distribución de productos de gestión patrimonial o de seguros, hipotecas), hasta ahora no han sido tan efectivos como los grandes tecnológicos para aprovechar el circuito de retroalimentación del ADN. Dejando a un lado los pagos, los bancos no han explotado actividades con fuertes externalidades de red. Una razón es la separación requerida de la banca y el comercio en la mayoría de las jurisdicciones. 6 Como resultado, los bancos tienen acceso principalmente a los datos de transacciones de la cuenta únicamente. Además, los sistemas de TI heredados no se vinculan fácilmente a otros servicios mediante, por ejemplo, interfaces de programación de aplicaciones (API). 7Al combinar su tecnología avanzada con datos más ricos y un mayor enfoque en el cliente, las grandes tecnologías han sido expertas en desarrollar y comercializar nuevos productos y servicios. Las principales ventajas y desventajas competitivas de los grandes bancos frente a las grandes tecnologías se resumen en el cuadro III.2 .

El impacto de las grandes tecnologías en los servicios financieros

El ADN de las grandes tecnologías puede reducir las barreras para la prestación de servicios financieros al reducir los costos de información y transacción y, por lo tanto, mejorar la inclusión financiera. Sin embargo, estas ganancias varían según el servicio financiero y podrían conllevar nuevos riesgos y fallas del mercado.

Recuadro III.A

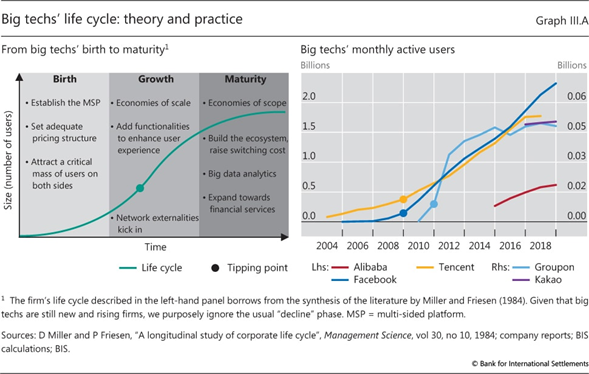

El ciclo de vida de las grandes tecnologías

Las grandes tecnologías crean valor principalmente como plataformas multilaterales en línea (MSP), al permitir y catalizar interacciones directas entre dos o más grupos de usuarios (por ejemplo, compradores y vendedores). Los tres tipos principales de plataformas en línea son las redes sociales, las plataformas de comercio electrónico y los motores de búsqueda.

A diferencia de los intercambios bilaterales tradicionales, los usuarios de cada lado realizan transacciones entre sí a través de la plataforma, no con la plataforma. Las plataformas sociales, por ejemplo, permiten que las personas se conecten entre sí, y cada miembro se beneficia de una comunidad más grande. Los sitios web de compras en línea permiten a sus usuarios comprar y vender una amplia variedad de bienes y servicios en todo el mundo. Un mayor número de vendedores reduce los costos de búsqueda de los compradores y un mayor número de compradores amplía las oportunidades comerciales de los vendedores. Una característica típica de los MSP es la presencia de externalidades de red: el mero hecho de que los usuarios participen en un lado de la plataforma (por ejemplo, compradores) aumenta los beneficios de los usuarios en el otro lado (por ejemplo, vendedores). Uno de los desafíos es atraer usuarios de ambos lados al mismo tiempo: un problema del huevo y la gallina.

Hasta ahora, las grandes tecnologías han seguido un ciclo de vida empresarial bastante tradicional con tres fases: nacimiento, crecimiento y madurez ( Gráfico III.A , panel izquierdo). Lo que los hace únicos es la coincidencia de varios factores (es decir, la recopilación de datos personales a gran escala, efectos de red y un gran número de actividades) y la alta velocidad a la que alcanzan la madurez. De hecho, las grandes tecnologías, aunque jóvenes, han atraído, a menudo en menos de una década, a muchos más clientes que incluso los bancos más grandes.

Una vez que un MSP ha atraído una masa suficiente de usuarios en ambos lados, el énfasis está en aumentar aún más el número de usuarios y alcanzar el punto de inflexión en el que las tasas de adopción se aceleran y los efectos de red se activan. Más allá de este punto, el crecimiento puede ser muy rápido ( Gráfico III.A , panel derecho). Más compradores traen más vendedores, y viceversa, y el MSP disfruta de rendimientos crecientes a escala. El costo promedio de atender a un usuario disminuye con el número total de usuarios. Y los usuarios están dispuestos a pagar más por acceder a una red más grande. Como resultado, los márgenes de la plataforma mejoran.

Beneficios potenciales de las grandes tecnologías en las actividades crediticias

Además del costo de recaudar fondos, el costo de los préstamos está estrechamente relacionado con la evaluación ex ante del riesgo crediticio y la ejecución ex post de los reembolsos de los préstamos. Para fijar el precio de los préstamos, los bancos deben evaluar el riesgo de sus prestatarios, por lo general mediante la recopilación de información de diversas fuentes y la construcción de relaciones estrechas. Para incentivar a los prestatarios a reembolsar sus préstamos y limitar las pérdidas en caso de incumplimiento, los bancos controlan a los prestatarios o exigen garantías. Como todo esto es costoso y requiere mucho tiempo, los bancos requieren una compensación en forma de tarifas o diferenciales de tasas de interés. 8 El acceso de las grandes tecnológicas a los macrodatos y su uso para evaluar y monitorear la actividad de los prestatarios reduce dichos costos, lo que puede mejorar la eficiencia y ampliar el acceso al financiamiento.

Detección e inclusión financiera

El costo de la información a veces puede ser tan prohibitivo que los bancos se abstienen de atender a los prestatarios, o lo hacen solo con márgenes muy altos. Esto es cierto independientemente de si la información es blanda (comunicada pero difícil de cuantificar) o dura (datos cuantitativos que pueden procesarse fácilmente). Los que corren mayor riesgo de exclusión son los prestatarios que carecen de documentación básica o son difíciles de localizar, por ejemplo, porque están demasiado lejos geográficamente. Por ejemplo, muchas PYMES en economías en desarrollo no cumplen con los requisitos mínimos para una solicitud formal de préstamo bancario, ya que a menudo no tienen estados financieros auditados.

Como resultado, las grandes tecnológicas pueden tener una ventaja competitiva sobre los bancos y prestar servicios a empresas y hogares que de otro modo no estarían bancarizados ( Gráfico III.6 , panel izquierdo). Lo hacen aprovechando información diferente pero relevante a través de sus plataformas digitales. 9 Por ejemplo, Ant Financial y Mercado Libre afirman que su evaluación de la calidad crediticia y el otorgamiento de préstamos generalmente involucran más de 1,000 series de datos por solicitante de préstamo.

La investigación empírica reciente del BPI también sugiere que la calificación crediticia de las grandes tecnologías aplicada a los pequeños proveedores supera a los modelos basados en las calificaciones de las agencias de crédito y las características tradicionales de los prestatarios ( recuadro III.B ). Todo esto podría representar un avance significativo en la inclusión financiera y ayudar a mejorar el desempeño de las empresas. 10 Aunque la evidencia preliminar es alentadora, aún es pronto para sacar conclusiones definitivas sobre la calidad de esas evaluaciones de riesgo. La mayoría se han aplicado a formas de crédito muy específicas (por ejemplo, líneas de crédito para pequeñas empresas), las comparaciones no incluyen la información blanda disponible para los bancos y el desempeño no se ha probado a través de ciclos comerciales y financieros completos. 11

Seguimiento y colateral

El costo de hacer cumplir los reembolsos de préstamos es un componente importante del costo total de intermediación financiera. Para reducir los problemas de ejecución, los bancos suelen exigir a los prestatarios que prometan activos tangibles, como bienes inmuebles, como garantía para aumentar las tasas de recuperación en caso de incumplimiento. Otro medio es el seguimiento. Los bancos dedican tiempo y recursos a monitorear los proyectos de sus clientes para limitar el riesgo de que los prestatarios los implementen de manera diferente a lo acordado inicialmente. A través del monitoreo, las empresas y los intermediarios financieros también desarrollan relaciones a largo plazo y generan confianza mutua, lo que hace que el incumplimiento sea menos atractivo para los prestatarios.

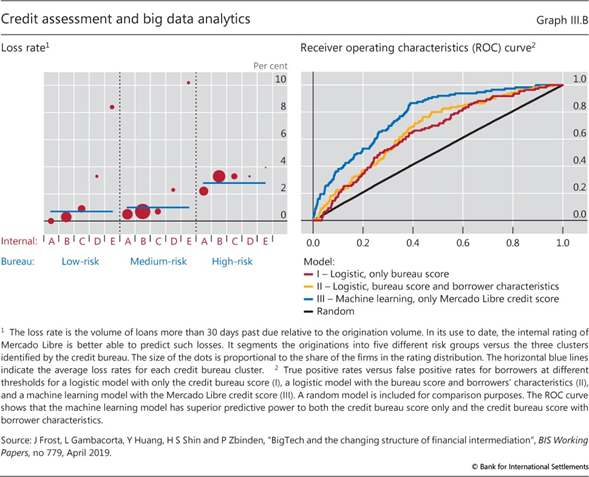

Recuadro III.B

Evaluación crediticia de Big Tech: Big Data e inteligencia artificial

Las decisiones de préstamos de las grandes tecnologías están vinculadas al procesamiento de grandes cantidades de información (big data) utilizando métodos analíticos avanzados como el aprendizaje automático y el análisis de redes (inteligencia artificial). Los macrodatos relevantes para los servicios financieros obtenidos directamente de las grandes plataformas tecnológicas incluyen: (i) transacciones (volúmenes de ventas y precios de venta promedio); (ii) información relacionada con la reputación (ratio de reclamaciones, tiempo de tramitación, revisiones y reclamaciones); y (iii) características específicas de la industria (estacionalidad de las ventas, tendencia de la demanda y sensibilidad macroeconómica). Esto también se puede enriquecer mediante el uso de datos no tradicionales obtenidos a través de las redes sociales y otros canales.

El poder predictivo de los sistemas de puntuación de las grandes tecnológicas surge en gran parte de la explotación de la estructura de la red. Por ejemplo, MYbank (grupo Ant Financial) utiliza el análisis de red de transacciones para evaluar si un empresario separa los fondos personales de los fondos comerciales, que es uno de los principios básicos de una buena conducta comercial.

La evidencia preliminar sugiere que el uso de datos cada vez más granulares con aprendizaje automático puede ayudar a mejorar el poder predictivo de las perspectivas de prepago, especialmente para los pequeños comerciantes que normalmente no reciben servicios de los bancos. En el caso de Mercado Libre, las calificaciones internas son más granulares (A a E) que las de los burós de crédito en Argentina (de bajo riesgo a alto riesgo), en las que los bancos confían pero aumentan con otras características de los prestatarios e información blanda ( Gráfico III.B , panel de la izquierda). Sin embargo, como la mayoría de los clientes de Mercado Libre no están bancarizados, el análisis a continuación es más específico para los casos en los que la información blanda tradicional recopilada por los bancos no está disponible.

Para una calificación de buró dada (por ejemplo, de bajo riesgo), la tasa de pérdida esperada es estrictamente monótona con la calificación interna (es decir, los patrones de los puntos muestran que la calificación interna aumenta con la pérdida esperada). Por el contrario, para una calificación interna determinada (por ejemplo, C, D o E), la tasa de pérdida no es estrictamente monótona con el riesgo del buró de crédito. Por ejemplo, el punto asociado con la calificación interna D en la categoría de buró de bajo riesgo indica un riesgo más alto que la calificación interna D en la categoría de buró de riesgo medio. Además, la calificación interna tiene un rango más amplio, cubriendo pérdidas de 0.0 a 10.2%; la calificación del buró oscila entre el 0,7% y el 2,8%.

Más importante aún, al utilizar el modelo de puntuación interna, Mercado Libre puede otorgar crédito a los perfiles evaluados como de alto riesgo por el buró. El tamaño de los puntos en el panel izquierdo del Gráfico III.B es proporcional a la participación de las empresas en la distribución de calificaciones; un número considerable de clientes se encuentra en la categoría de alto riesgo de los burós de crédito. Debido a que los bancos utilizan una combinación de información de las agencias de crédito, información sólida de los estados financieros e información suave de los oficiales de crédito, este segmento puede tener mucho menos acceso a los servicios bancarios tradicionales. Con su modelo de puntuación más granular, Mercado Libre ofrece el 30% de su crédito a esta categoría.

Además, el sistema de calificación interno basado en técnicas de aprendizaje automático y datos obtenidos de la plataforma de comercio electrónico puede superar a los modelos simples basados en la puntuación de la oficina y las características del prestatario en la predicción de incumplimientos ( Gráfico III.B , panel derecho). Dicho esto, hay preguntas abiertas sobre si este desempeño es superior a los modelos bancarios que utilizan también información blanda y pueden mantenerse durante ciclos comerciales y financieros completos.

Sin embargo, la evidencia empírica sugiere que los datos de las redes sociales pueden no tener el mismo valor informativo para los modelos de calificación crediticia. Ver S Freedman y GZ Jin, «El valor de la información de las redes sociales en línea: lecciones de los préstamos entre pares», Documentos de trabajo de NBER , no 19820, 2018. Ver www.smefinanceforum.org/post/how-is-ant- financiero-cerrando-la-pyme-brecha-financiera-en-china .

Las grandes tecnologías pueden abordar estos problemas de manera diferente. Cuando un prestatario está estrechamente integrado en una plataforma de comercio electrónico, por ejemplo, puede ser relativamente fácil para una gran tecnología deducir los pagos (mensuales) de una línea de crédito de los ingresos del prestatario que pasan por su cuenta de pago. Por el contrario, los bancos pueden no estar en condiciones de hacerlo, ya que el prestatario puede tener cuentas en otros bancos. Dados los efectos de la red y los altos costos de cambio, las grandes tecnologías también podrían hacer cumplir los reembolsos de préstamos con la simple amenaza de una rebaja o una exclusión de su ecosistema si están en incumplimiento. La evidencia anecdótica de Argentina y China sugiere que la combinación de cantidades masivas de datos y efectos de red puede permitir a las grandes tecnologías mitigar los problemas de información e incentivos que tradicionalmente se abordan mediante la publicación de garantías. Esto podría explicar por quéGráfico III.6 , panel derecho).

Costos potenciales de las grandes tecnologías: poder de mercado y uso indebido de datos

El papel de las grandes tecnológicas en los servicios financieros genera ganancias de eficiencia y reduce las barreras para la provisión de servicios financieros, pero las mismas características que brindan beneficios también tienen el potencial de generar nuevos riesgos y costos asociados con el poder de mercado. Una vez que se establece un ecosistema cautivo, los competidores potenciales tienen poco margen para construir plataformas rivales. Las plataformas dominantes pueden consolidar su posición levantando barreras de entrada. Pueden explotar su poder de mercado y las externalidades de la red para aumentar los costos de cambio de usuario o excluir a los competidores potenciales. 12De hecho, con el tiempo, las grandes tecnologías han posicionado sus plataformas como «cuellos de botella» para una serie de servicios. Las plataformas ahora a menudo sirven como infraestructuras de venta esenciales para los proveedores de servicios financieros, mientras que al mismo tiempo las grandes tecnologías compiten con estos proveedores. Las grandes tecnologías podrían favorecer sus propios productos e intentar obtener márgenes más altos haciendo que el acceso de las instituciones financieras a posibles clientes a través de sus plataformas sea más costoso. Otras prácticas anticompetitivas podrían incluir actividades de «agrupación de productos» y subvenciones cruzadas. 13 Dado su modelo de negocio, estas prácticas podrían alcanzar una escala mayor para las grandes tecnológicas.