La Comisión de Bolsa y Valores publicó la regla final para la Reforma de la Oferta de Valores para Compañías de Inversión Cerradas, que modifica el proceso de registro, comunicaciones y oferta para compañías de desarrollo de negocios (BDC) y otras compañías de inversión cerradas. Además, la norma final adopta requisitos de presentación de datos estructurados:

- Los BDC deberán presentar estados financieros en XBRL en línea

- Los fondos cerrados registrados y los BDC deberán usar Inline XBRL en las portadas de sus declaraciones de registro del Formulario N-2

- Cierta información en el folleto del fondo debe etiquetarse

- Las presentaciones en el Formulario 24F-2 deben enviarse en formato XML

La regla entra en vigencia el 1 de agosto de 2020. El calendario de cumplimiento se señala en la regla de la siguiente manera:«… Los fondos afectados que sean elegibles para presentar una declaración de registro de formato corto deberán cumplir con esas disposiciones 24 meses después de la fecha de vigencia, o el 1 de agosto de 2022. Todos los demás fondos afectados sujetos a estos requisitos deben cumplir 30 meses después de la fecha de vigencia, o el 1 de febrero de 2023. Los fondos afectados podrán presentarse en Inline XBRL antes de la fecha de cumplimiento una vez que EDGAR haya sido modificado para aceptar presentaciones en Inline XBRL para todos los formularios sujetos a las enmiendas, que se anticipa que será en marzo de 2021«.

La Comisión ha preparado un proyecto de taxonomía del Fondo Cerrado (MCE) que se encuentra en un período de revisión pública de 90 días.

Lea el anuncio y la hoja informativa de la SEC: https://www.sec.gov/news/press-release/2020-83

Lea la regla: https://www.sec.gov/rules/final/2020/33-10771.pdf

Revisar el borrador de taxonomía: https://www.sec.gov/structureddata/dera_taxonomies

En respuesta a los mandatos autoejecutables del Congreso, la SEC adopta reformas de oferta para empresas de desarrollo de negocios y fondos cerrados registrados

Las enmiendas a las reglas permiten que los fondos elegibles utilicen métodos de oferta que han estado disponibles durante mucho tiempo para las empresas operativas

Washington D.C., 8 de abril de 2020 —

La Comisión de Bolsa y Valores votó hoy para adoptar enmiendas a las reglas para implementar ciertas disposiciones de la Ley de Disponibilidad de Crédito para Pequeñas Empresas y la Ley de Crecimiento Económico, Alivio Regulatorio y Protección al Consumidor relacionadas con las compañías de desarrollo de negocios y otros fondos cerrados.

Las empresas de desarrollo de negocios, o BDC, son un tipo de fondo cerrado establecido por ley que invierte principalmente en empresas pequeñas y en desarrollo. Según lo ordenado por el Congreso, las reglas permitirán a las compañías de desarrollo de negocios y otros fondos cerrados utilizar las reglas de oferta de valores que ya están disponibles para las compañías operativas. Las enmiendas están diseñadas para agilizar los procesos de registro, oferta y comunicación de los inversores para los BDC y los fondos cerrados registrados y proporcionarán importantes beneficios a los participantes en el mercado y a los inversores, incluido el avance de la formación de capital y la modernización y racionalización de la divulgación. Las reformas de la Comisión permitirán a los fondos admisibles participar en un proceso de registro simplificado que ha estado disponible durante mucho tiempo para las empresas operativas, incluidas las comunicaciones modernizadas y los procedimientos y requisitos de entrega de folletos. Como resultado, estarán en mejores condiciones de responder a las oportunidades del mercado.

«Las enmiendas que estamos adoptando modernizarán el proceso de oferta de fondos elegibles de una manera que, como lo demuestra nuestra experiencia con las compañías operativas, beneficiará tanto a los inversores en estos fondos como a las compañías en las que invierten», dijo el presidente de la SEC, Jay Clayton. «Este es otro ejemplo de los loables esfuerzos de nuestro personal para modernizar nuestras reglas de una manera que promueva todos los aspectos de nuestra misión. Espero, especialmente cuando muchas de nuestras pequeñas y medianas empresas se enfrentan a profundos desafíos que no son de su propia creación, que estos y otros esfuerzos de modernización proporcionen a esas empresas un acceso más eficiente a la financiación».

Las reformas incluyen cambios que complementan las enmiendas específicas ordenadas por el Congreso. Estos cambios están diseñados para alinear mejor el proceso moderno de oferta de efecto inmediato o automáticamente efectivo disponible durante mucho tiempo para otros tipos de fondos con las estructuras de los fondos recientemente elegibles. También incluyen requisitos de divulgación y nuevos requisitos de datos estructurados que facilitarán a los inversores y a otros el análisis de los datos de los fondos.

La mayoría de las enmiendas entrarán en vigencia el 1 de agosto de 2020.

###

HOJA INFORMATIVA

Reforma de la oferta de valores para BDC y sociedades de inversión cerradas

abril 8, 2020

Acción

La Comisión está adoptando enmiendas de reglas y formularios para permitir que las empresas de desarrollo de negocios («BDC») y los fondos cerrados registrados (colectivamente, «fondos afectados») utilicen las reglas de registro, oferta y comunicaciones que ya están disponibles para las empresas operadoras. En 2018, el Congreso aprobó dos leyes que ordenan a la Comisión adoptar muchos de estos cambios. Las reformas también incluyen otras enmiendas diseñadas para ayudar a implementar las enmiendas ordenadas por el Congreso al armonizar aún más el marco regulatorio y de divulgación de estos fondos con el de las compañías operadoras.

Estas enmiendas están diseñadas para reducir los costos regulatorios y facilitar la formación de capital, particularmente para las pequeñas y medianas empresas, al tiempo que modernizan la divulgación de información para agilizar la forma en que los fondos proporcionan información valiosa a los inversores.

Fondo

En 1980, el Congreso estableció BDC con el propósito de hacer que el capital esté más fácilmente disponible para las empresas pequeñas, en desarrollo y con problemas financieros que no tienen fácil acceso a los mercados públicos de capital u otras formas de financiamiento convencional. En 2018, el Congreso ordenó a la Comisión, a través de la Ley de Disponibilidad de Crédito para Pequeñas Empresas (la «Ley BDC») y la Ley de Crecimiento Económico, Alivio Regulatorio y Protección al Consumidor (la «Ley CEF Registrada»), que adoptara reglas que permitan a los BDC y otras compañías de inversión cerradas utilizar las reglas de oferta de valores que ya están disponibles para las compañías operativas.

Resúmenes

Proceso de oferta de estantes y nueva declaración de registro de formulario corto

Los fondos afectados elegibles podrán participar en un proceso de registro simplificado para vender valores «listos para usar» de manera más rápida y eficiente en respuesta a las oportunidades del mercado mediante el uso de una nueva declaración de registro de formato corto. Al igual que las compañías operativas, los fondos afectados generalmente serán elegibles para usar la declaración de registro de formato corto si cumplen con ciertos requisitos de historial de presentación y presentación de informes y tienen una flotación pública de $ 75 millones o más. Estas modificaciones están diseñadas para permitir que los fondos afectados recauden capital de manera más eficiente y rentable y proporcionar a los fondos afectados una mayor flexibilidad para administrar el momento de sus ofertas en respuesta a las oportunidades del mercado.

Capacidad para calificar para el estatus de Emisor Experimentado Conocido (WKSI)

Los fondos afectados elegibles podrán calificar como WKSI y beneficiarse de los mismos procesos disponibles para las compañías operativas que califican como WKSI. Estos incluyen un proceso de registro más flexible y una mayor libertad para comunicarse con el mercado. Al igual que las compañías operadoras, los fondos afectados calificarán como WKSI si cumplen con ciertos requisitos de historial de presentación e informes y tienen una flotación pública de $ 700 millones o más. Permitir que los fondos afectados elegibles califiquen para el estado WKSI proporcionará flexibilidad a esos fondos, incluida la capacidad de aprovechar rápidamente las condiciones favorables en el mercado público, y puede facilitar tanto la formación de capital como una reducción en el costo de capital para estos fondos.

Efectividad inmediata o automática de ciertas presentaciones

Las enmiendas ampliarán el alcance de la regla 486 bajo la Ley de Valores de 1933 a los fondos cerrados registrados o BDC que realizan ofertas continuas de valores, según se define en las reglas de la Comisión. Las enmiendas permitirán a estos fondos realizar ciertos cambios en sus declaraciones de registro sobre una base de efecto inmediato o sobre una base de efecto automático un período de tiempo determinado después de la presentación. La Regla 486 se aplica actualmente solo a los fondos cerrados que operan como «fondos de intervalo», y estas enmiendas proporcionarán paridad para otros fondos cerrados no cotizados.

Comunicaciones y reformas en la ejecución de folletos

Los fondos afectados podrán utilizar muchas de las reglas de comunicación actualmente disponibles para las compañías operativas, incluido el uso de un «prospecto de escritura libre», cierta información comercial objetiva, declaraciones prospectivas y ciertos informes de investigación de corredores de bolsa. Al igual que las empresas que operan, los fondos afectados podrán cumplir sus obligaciones finales de entrega del folleto presentando sus folletos a la Comisión.

Estas modificaciones están diseñadas para reducir los costes reglamentarios al tiempo que proporcionan información más oportuna a los inversores.

Nuevo método para fondos de intervalo y ciertos productos negociados en bolsa para pagar las tarifas de registro

En lugar de registrar una cantidad específica de acciones y pagar tarifas de registro en el momento de la presentación, bajo las enmiendas, los fondos cerrados que operan como «fondos de intervalo» registrarán un número indefinido de acciones y pagarán tarifas de registro basadas en la emisión neta de acciones. Este enfoque es similar al permitido para los fondos mutuos y los fondos cotizados en bolsa. Las enmiendas también permitirán que los productos negociados en bolsa que no están registrados bajo la Ley de Sociedades de Inversión utilicen un enfoque similar.

Requisitos de presentación de informes periódicos

Para respaldar el marco de la declaración de registro de formato corto, los fondos afectados que presenten una declaración de registro de formato corto deberán incluir cierta divulgación clave del folleto en sus informes anuales. Además, los fondos afectados que presenten una declaración de registro de formato corto deberán divulgar comentarios materiales no resueltos del personal. Los fondos cerrados registrados también deberán proporcionar la discusión de la administración sobre el rendimiento de los fondos (o MDFP) en sus informes anuales, de manera similar a los requisitos que se aplican actualmente a los fondos mutuos, los fondos cotizados en bolsa y los BDC.

Incorporación por cambios de referencia

El formulario de registro para los fondos afectados actualmente requiere que un fondo proporcione a los nuevos compradores una copia de todos los materiales presentados anteriormente que se incorporan por referencia en la declaración de registro. Las enmiendas eliminarán este requisito y, en su lugar, requerirán que los fondos afectados hagan que los materiales incorporados estén disponibles en un sitio web.

Requisitos de datos estructurados

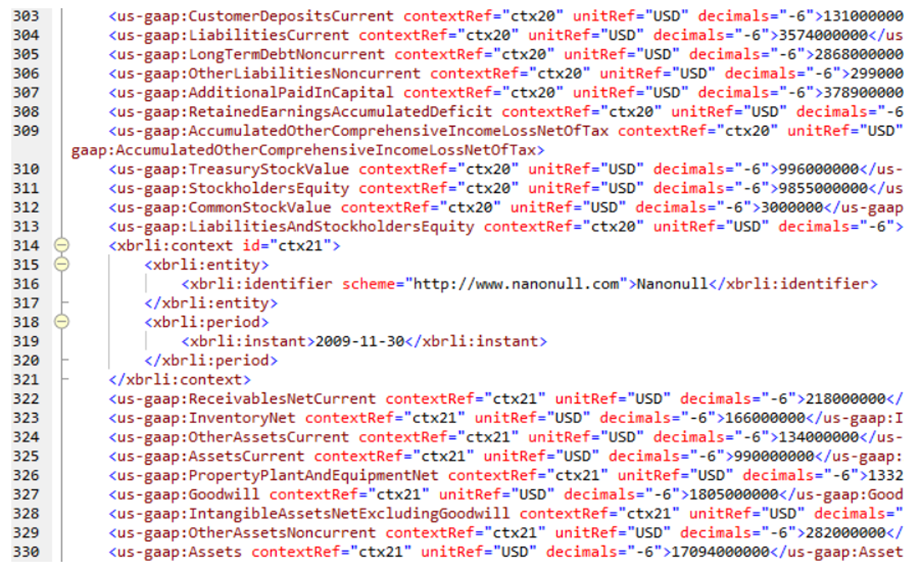

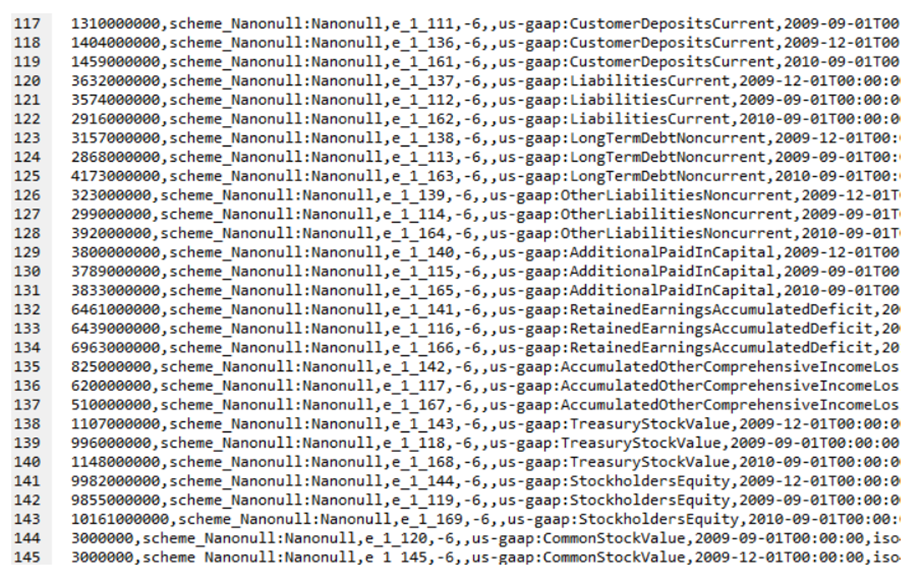

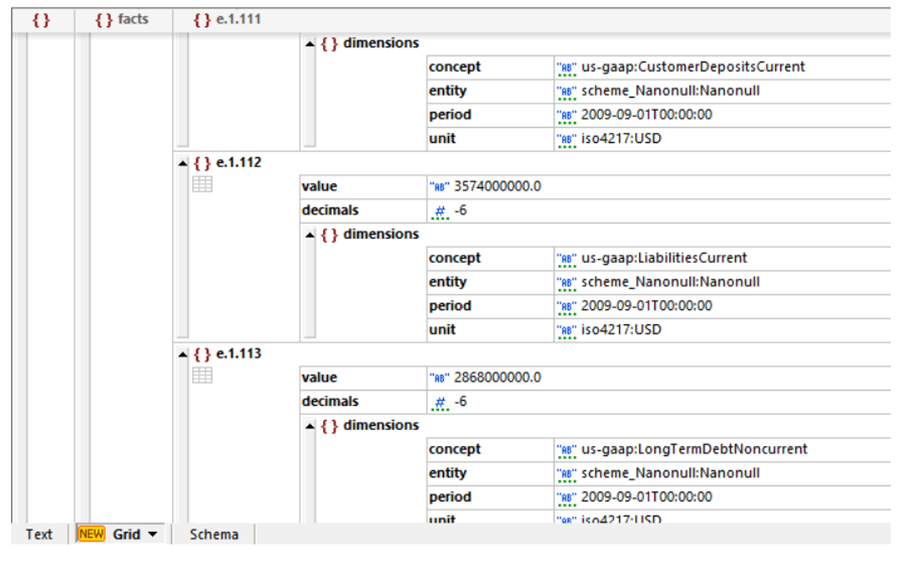

Se requerirá que los fondos afectados etiqueten cierta información de la declaración de registro, similar a los requisitos actuales de etiquetado para fondos mutuos y fondos cotizados en bolsa. Los BDC también deberán presentar información de los estados financieros, como lo hacen actualmente las empresas operadoras. Los fondos que presenten el Formulario 24F-2 en relación con el pago de sus tarifas de registro, incluidos los fondos mutuos y los fondos negociados en bolsa (así como los fondos de intervalo bajo las enmiendas de hoy), deberán enviar el formulario en formato XML.

¿Qué sigue?

Las enmiendas a la regla y al formulario entrarán en vigencia el 1 de agosto de 2020, con la excepción de las enmiendas relacionadas con los pagos de tarifas de registro por parte de los fondos de intervalo y ciertos productos negociados en bolsa, que entrarán en vigencia el 1 de agosto de 2021.

Además, la Comisión está adoptando fechas de cumplimiento para determinados requisitos en virtud de las modificaciones a fin de establecer un período transitorio posterior a la fecha de entrada en vigor de la norma definitiva:

- El requisito de que los fondos cerrados registrados proporcionen MDFP en sus informes anuales a los accionistas tendrá una fecha de cumplimiento del 1 de agosto de 2021.

- Los requisitos de informes de datos estructurados XBRL en línea para los estados financieros, la información del estado de registro y la información del prospecto tendrán una fecha de cumplimiento del 1 de agosto de 2022 para los fondos afectados que son elegibles para presentar una declaración de registro de formato corto. Para todos los demás fondos afectados sujetos a estos requisitos de informes de datos estructurados, la fecha de cumplimiento es el 1 de febrero de 2023.

- El requisito de que los declarantes del Formulario 24F-2 (incluidos los solicitantes existentes) presenten informes en el Formulario 24F-2 en un formato de datos estructurados XML tendrá una fecha de cumplimiento del 1 de febrero de 2022.

###