11 de junio de 2021

Las monedas digitales de los bancos centrales (CBDC) podrían aliviar las fricciones actuales en los pagos transfronterizos, y especialmente si los bancos centrales tienen en cuenta una dimensión internacional en el diseño de las CBDC desde el principio. Basado en una encuesta de 50 bancos centrales en el primer trimestre de 2021, este documento explora el pensamiento inicial sobre el uso transfronterizo de CBDC. Si bien la mayoría de los bancos centrales aún tienen que tomar una decisión firme sobre la emisión de una CBDC, las respuestas de la encuesta muestran una inclinación tentativa a permitir el uso de una futura CBDC por parte de turistas y otros no residentes a nivel nacional. Tienen un enfoque cauteloso para permitir el uso de una CBDC más allá de su propia jurisdicción. Las preocupaciones sobre las implicaciones económicas y monetarias del uso transfronterizo de CBDC y sobre las monedas estables globales del sector privado se toman en serio. A nivel mayorista, El 28% de los bancos centrales encuestados están considerando opciones para hacer que las CBDC sean interoperables mediante la formación de acuerdos de múltiples CBDC. Esto implica arreglos que mejoran la compatibilidad, interconectan o incluso integran múltiples CBDC en un solo sistema de pagos. Por último, casi el 14% de los encuestados está considerando un papel activo del banco central en la conversión de divisas.

Palabras clave: moneda digital del banco central, CBDC, acuerdos de múltiples CBDC, mCBDC, puente mCBDC, pagos transfronterizos, sistemas de pago, banca central, moneda digital, monedas estables, remesas.

Introducción

Los bancos centrales de todo el mundo están explorando el diseño y las implicaciones de las monedas digitales de los bancos centrales (CBDC). La investigación sobre las CBDC aborda una amplia gama de cuestiones económicas y políticas, incluido su potencial para mejorar los pagos transfronterizos (Boar y Wehrli (2021); Carstens (2021a, b)). Si bien el enfoque de la mayoría de los proyectos de investigación y desarrollo de CBDC ha sido nacional hasta la fecha (Auer y Boehme (2020); Auer, Cornelli y Frost (2020)), la atención a los aspectos transfronterizos ha aumentado. Varios proyectos consideran o apuntan explícitamente al uso transfronterizo, como el Puente mCBDC (BIS (2021a)), el Proyecto Dunbar (BIS (2021b)), el Proyecto Jura (BIS, Banque de France y SNB (2021)), el Proyecto Stella (ECB y Bank of Japan (2019)), Project Aber (SAMA y UAECB (2020)) y otros (por ejemplo, Bank of Canada, Bank of England y MAS (2018); Bank of Canada y MAS (2019)).

En octubre de 2020, el G20 aprobó una hoja de ruta para abordar las fricciones actuales que afectan los pagos transfronterizos (CPMI (2020); FSB (2020)). Si bien muchos de los esfuerzos apuntan a mejorar el ecosistema de pagos actual, la hoja de ruta también presenta iniciativas para aprovechar el potencial de las infraestructuras y acuerdos de pago emergentes. Las CBDC podrían incorporar mejoras a los acuerdos de pago internacionales desde el principio, al incorporar una dimensión internacional en el diseño de las CBDC. Como parte de las acciones previstas por la hoja de ruta, se solicitó un inventario inicial de diseños y experimentación de CBDC provisionales. Esto tiene como objetivo informar el trabajo futuro del Comité de Infraestructura de Pagos y Mercados (CPMI) y el Centro de Innovación del BIS, en consulta con el FMI y el Banco Mundial. El balance debe considerar hasta qué punto las CBDC podrían utilizarse para pagos transfronterizos, seguido de un análisis de las implicaciones macrofinancieras del uso de CBDC transfronterizas. Otras acciones se centrarán en los aspectos prácticos y tecnológicos de la implementación de CBDC transfronterizas.

Este documento contribuye a este trabajo con una encuesta de las ideas iniciales de los bancos centrales sobre el uso transfronterizo de CBDC. La encuesta incluye respuestas de 50 bancos centrales a preguntas sobre el papel potencial de una CBDC en los pagos transfronterizos, el uso de pagos CBDC minoristas dentro de otras áreas monetarias, características de interoperabilidad y riesgos transfronterizos. Este conjunto de datos nos permite identificar tendencias y diferencias comunes entre los bancos centrales de todo el mundo, con su amplia gama de enfoques de políticas hacia las CBDC.

Presentamos varios hallazgos clave. En primer lugar, mostramos que varios bancos centrales están abiertos a permitir que los turistas y otros no residentes utilicen CBDC dentro de su propia jurisdicción (además de los residentes). Menos bancos centrales están abiertos a permitir el uso de sus CBDC por parte de no residentes en el extranjero, dados los riesgos que esto puede implicar para las economías emisoras y receptoras. En segundo lugar, mostramos que los bancos centrales se toman muy en serio las preocupaciones sobre la sustitución de divisas por una CBDC extranjera; Consideran que los riesgos derivados de la facilitación de la elusión fiscal y la pérdida de supervisión por parte de las autoridades nacionales debido al uso de CBDC extranjeras son especialmente relevantes. Están considerando activamente las herramientas disponibles para limitar los riesgos de que la moneda nacional pueda ser desplazada por una moneda estable global o una CBDC extranjera.[1] Algunos bancos centrales pueden reconsiderar su enfoque de las restricciones cambiarias si el uso de una CBDC, moneda estable o criptomoneda extranjera se generalizara.[2] En tercer lugar, mostramos que los bancos centrales están considerando una variedad de acuerdos de múltiples CBDC («mCBDC»), con algunos incluso contemplan la ejecución de múltiples CBDC en un solo sistema. Algunos bancos centrales están explorando funciones operativas novedosas en la conversión de divisas (FX). En general, las respuestas muestran una consideración activa de los problemas transfronterizos y un gran interés en el aprendizaje entre pares a nivel internacional.

Diseño e implementación de encuestas

La encuesta se llevó a cabo en el primer trimestre de 2021. Cincuenta bancos centrales respondieron, con 18 encuestados en economías avanzadas (EA) y 32 en economías de mercados emergentes y en desarrollo (EMDE).[3] Aproximadamente dos tercios están realizando experimentos o proyectos piloto de CBDC, y más de la mitad considera que la eficiencia de los pagos transfronterizos es una motivación clave para una CBDC. La encuesta investigó cómo los bancos centrales de todo el mundo están teniendo en cuenta el potencial de las CBDC para interoperar a través de las fronteras. Las preguntas se refieren tanto al uso inicial / minorista de CBDC como al nivel final / mayorista. También se incluyeron preguntas sobre preocupaciones con respecto a las implicaciones del uso transfronterizo de CBDC. Las preguntas de la encuesta se establecen en el anexo.

Cabe señalar que estas respuestas reflejan un pensamiento preliminar y no deben interpretarse como una indicación de que los bancos centrales han decidido emitir una CBDC. Hasta la fecha, solo dos CBDC se han puesto en marcha (Sand Dollar en las Bahamas y DCash en el Caribe Oriental).[4] La mayoría de los bancos centrales no han tomado decisiones firmes de diseño y políticas relacionadas con la posible emisión de una CBDC en su jurisdicción.

En principio, los pagos transfronterizos con CBDC pueden producirse de dos formas diferentes. En un primer escenario, el CBDC minorista de una jurisdicción determinada podría estar disponible para los no residentes que visiten la jurisdicción pertinente o para los no residentes en el extranjero. En este caso, el papel de las CBDC en los pagos transfronterizos se asemeja al del efectivo. Sin embargo, a diferencia del efectivo, se podrían imponer varias restricciones al uso transfronterizo a través del diseño tecnológico y normativo de la CBDC. En teoría, las entidades comerciales o los individuos podrían tener CBDC de varias jurisdicciones y usarlas para pagar en diferentes monedas, potencialmente a través de “billeteras” multidivisa. Este tipo de uso internacional de CBDC se describe además como el uso inicial y minorista de CBDC.

Un segundo escenario muy distinto consiste en los acuerdos de mCBDC: marcos de diseño, incluida la tecnología, la estructura del mercado y las características legales que facilitan el uso de CBDC por parte de los usuarios en otras áreas monetarias (Auer, Haene y Holden (2021)) mediante la interconexión de CBDC de dos o más jurisdicciones. Por lo general, esto se hace a nivel mayorista y se describe en la sección sobre la función de back-end / mayorista de las CBDC.

Estos dos escenarios no son mutuamente excluyentes y su interacción puede influir en las implicaciones económicas y monetarias del uso de CBDC.

Oportunidades para el uso front-end / minorista de CBDC

A nivel minorista, el potencial de las CBDC para mejorar los pagos transfronterizos está estrechamente relacionado con su configuración nacional en términos de acceso, es decir, quién puede utilizar una CBDC determinada y dónde se puede utilizar.[5]

Hoy en día, el único dinero del banco central que está ampliamente disponible para el público es el efectivo. Basado en tokens y no digital, es de acceso abierto por diseño. Es conveniente para los visitantes extranjeros, de lo que son testimonio las filas de los cajeros automáticos y los servicios de cambio en las salas de llegadas de los aeropuertos. Por el contrario, en algunas partes del mundo, los billetes extranjeros son una parte integral del sistema de pago. Investigaciones recientes sugieren que el 60% de las facturas estadounidenses se encuentran fuera de los Estados Unidos, una proporción que ha ido creciendo desde la década de 1980 (Judson (2017)). Una CBDC podría funcionar como un medio de pago para los turistas a una zona monetaria o incluso a países enteros fuera de ella.[6]

Un CBDC, al ser digital, podría diseñarse de modo que no tenga restricciones sobre dónde y quién lo utiliza. Si un diseño de CBDC permite tokens digitales anónimos, de forma predeterminada sería accesible para los residentes extranjeros. Además, no habría forma segura de restringir su uso en el extranjero. En la práctica, relativamente pocos bancos centrales están considerando sistemas puramente basados en fichas (Auer, Cornelli y Frost (2020)). En ese caso, un CBDC sería, por diseño, distinto del sistema de pago basado en cuentas actual, donde la mayoría de las transacciones transfronterizas están inseparablemente vinculadas a una transacción de cambio de divisas.[7]

Si el marco de acceso nacional está basado en cuentas, es decir, vinculado a alguna forma de identificación de usuarios, el uso por parte de no residentes se convierte en una opción política y la circulación internacional podría verse limitada por diseño. Por ejemplo, la agencia nacional puede decidir otorgar acceso a billeteras basadas en CBDC solo a los residentes. Alternativamente, puede establecer condiciones bajo las cuales los no residentes pueden acceder a él. Si la tecnología también permite que el uso de CBDC esté vinculado a una ubicación específica, una opción es permitir el uso de CBDC por parte de no residentes siempre que estén ubicados físicamente dentro de la jurisdicción emisora. Este enfoque está siendo considerado por el Banco Popular de China (PBC) para su proyecto electrónico de yuanes chinos (e-CNY) (ver Auer, Cornelli y Frost (2020)).

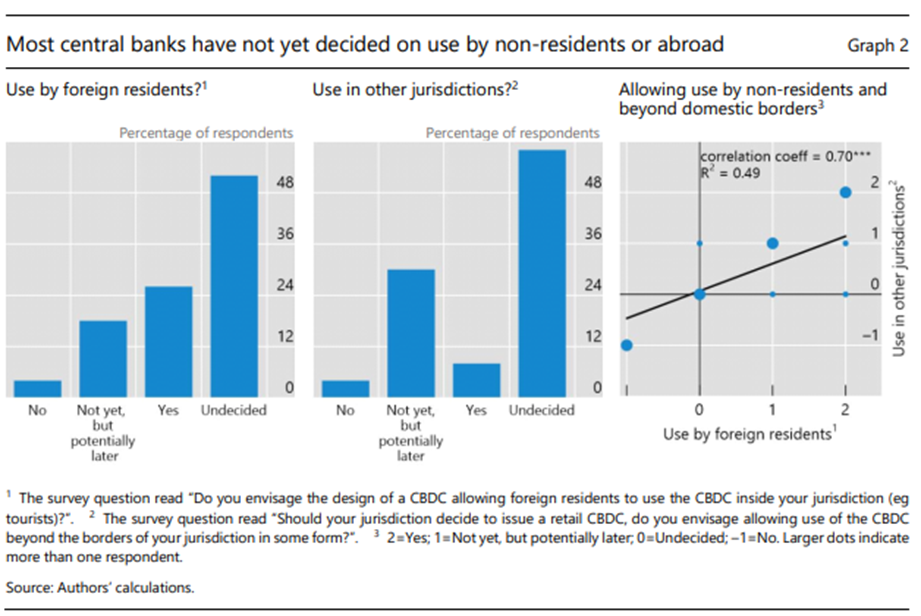

Por lo tanto, las dos primeras preguntas que se les hicieron a los bancos centrales cubrieron estos aspectos: (i) ¿una CBDC minorista estaría abierta al uso de visitantes extranjeros? (ii) ¿se permitiría su uso fuera de las fronteras de la jurisdicción? Los resultados de la encuesta sugieren que la mayoría de los bancos centrales aún no han tomado una posición firme sobre ninguno de los temas, como lo demuestra la alta proporción de respuestas «indecisas». Cuando los bancos centrales han indicado su pensamiento inicial, existe una inclinación positiva hacia el uso por parte de no residentes en el país y algo más de renuencia a permitir el uso en el extranjero. Específicamente, más del 25% de los bancos centrales están considerando la posibilidad de permitir el uso de CBDC por parte de no residentes, y casi el 20% dice que aún no lo está considerando, pero que podría hacerlo en el futuro (Gráfico 2, panel izquierdo). Solo dos bancos centrales descartaron categóricamente permitir tal uso. Por otro lado, solo el 8% de los encuestados está considerando inicialmente el uso de una CBDC emitida a nivel nacional en otras jurisdicciones; alrededor de un tercio puede hacerlo en el futuro (panel central).

En particular, existe una fuerte correlación entre las opciones de permitir (potencialmente) el uso de CBDC por parte de no residentes y (potencialmente) permitir el uso más allá de las fronteras nacionales (Gráfico 2, panel derecho). Es más probable que los bancos centrales que consideren el uso por parte de turistas y visitantes en su propia jurisdicción vean al menos un posible papel para el uso extranjero de una CBDC nacional en el futuro.

Preocupaciones relacionadas con el uso internacional de CBDC

El uso internacional de CBDC podría tener importantes implicaciones de política monetaria, macroeconómicas y de política pública, tanto para el país emisor como para aquél en el que se utiliza la CBDC extranjera. En particular, las CBDC podrían aumentar los efectos indirectos internacionales de los shocks, aunque ciertas características de diseño podrían servir para atenuarlos (Ferrari, Mehl y Stracca (2020)). Una preocupación principal, particularmente en las EMDE, es la “dolarización digital”, o el riesgo de que el uso de una CBDC en moneda extranjera se generalice en una economía receptora, desplazando la moneda nacional en pagos y transacciones financieras. Para la sustitución de divisas, las CBDC pueden ser tanto un veneno como un medicamento (FMI (2020)). Específicamente, los hogares que enfrentan inestabilidad económica interna o alta inflación en sus monedas locales pueden buscar una moneda estable global o CBDC extranjera como un medio de pago conveniente y una reserva segura de valor. Sin embargo, esta tendencia puede tener efectos desestabilizadores en la economía en su conjunto, y podría ser difícil de revertir (Berg y Borensztein (2000)).[8] Este podría ser un tema particularmente urgente para las CBDC basadas en fichas.

Otra preocupación es que las CBDC podrían facilitar la elusión fiscal o la pérdida de la capacidad de supervisión nacional. Esto podría ocurrir si las autoridades nacionales tuvieran solo una visión limitada de las tenencias o transacciones de los residentes en una CBDC extranjera. Otra posible preocupación es la volatilidad no deseada de los tipos de cambio, por ejemplo, si los flujos entre la moneda nacional y una CBDC extranjera fueran desordenados. Finalmente, podría haber complicaciones en la gestión macroeconómica y en la cooperación económica exterior, desde la perspectiva del banco central emisor.

Por lo tanto, un conjunto adicional de preguntas cubre la importancia percibida de los riesgos específicos del uso transfronterizo de CBDC. Los bancos centrales clasificaron la importancia relativa de los riesgos transfronterizos para sus motivaciones nacionales de CBDC en una escala de cuatro puntos, desde «no tan importante» a «muy importante».

Las respuestas muestran que la facilitación de la elusión fiscal y la pérdida de supervisión surgen como preocupaciones clave (Gráfico 3). Los bancos centrales también calificaron la volatilidad indeseable de los tipos de cambio como una preocupación importante. Fuera de las opciones predefinidas, los bancos centrales indicaron otros riesgos importantes como la facilidad de liquidación, ALD / CFT, riesgo cibernético y la aparición de una CBDC extranjera o una moneda estable global como vehículo dominante en el mercado nacional. Varias de estas preocupaciones están estrechamente relacionadas con la dolarización digital.[9]

Curiosamente, estas preocupaciones de los bancos centrales parecen estar correlacionadas (Gráfico 4). Cuanto mayor es la preocupación por la elusión fiscal y la pérdida de supervisión, mayor es la preocupación por la volatilidad indeseada del tipo de cambio (panel izquierdo). De manera similar, las preocupaciones sobre la pérdida de supervisión y la volatilidad del tipo de cambio están asociadas con una mayor preocupación por el uso de la CBDC nacional en el extranjero (paneles del centro y de la derecha). Así, los bancos centrales preocupados por cada uno de estos aspectos también están preocupados por los otros aspectos.

Una vía para contrarrestar la sustitución de divisas es la supervisión y los controles adicionales, pero estos deben sopesarse cuidadosamente con otros objetivos de diseño, como la conveniencia y la flexibilidad. A nivel técnico, las CBDC pueden diseñarse para restringir su uso más allá de la jurisdicción de origen (Carstens (2020a, b).[10]

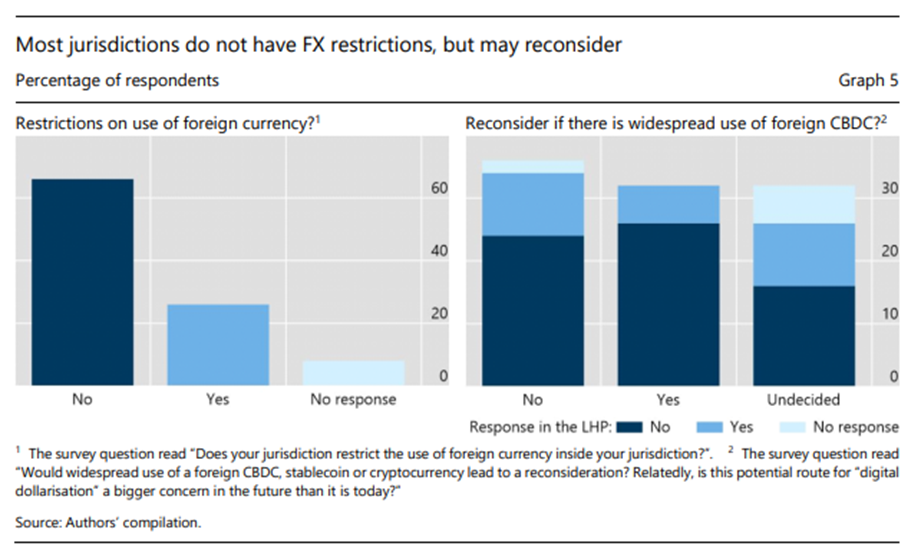

Las respuestas a la encuesta muestran que la mayoría de las jurisdicciones actualmente no tienen restricciones sobre el uso de moneda extranjera para transacciones en su jurisdicción nacional. Solo el 26% de los encuestados señaló tener tales restricciones, y un 8% adicional optó por no responder (Gráfico 5, panel de la izquierda). En particular, casi un tercio de los bancos centrales que respondieron pueden reconsiderar sus restricciones cambiarias si hubiera un uso generalizado de una CBDC extranjera en su jurisdicción; la mayoría de estos encuestados no tiene controles actualmente (Gráfico 5, panel de la derecha). Un tercio adicional no dio una respuesta afirmativa o negativa sobre si reconsiderarían.

El diseño de CBDC puede proteger la soberanía monetaria al facilitar los pagos legítimos transfronterizos y entre monedas, evitando así la necesidad de mantener otras monedas y ayudando al banco central a monitorear las transacciones. Para las CBDC basadas en cuentas, vinculadas a la identidad, los bancos centrales mantendrían un mayor control y supervisión del uso transfronterizo. La integración perfecta de las CBDC podría ayudar a que la sustitución de divisas sea menos generalizada, tanto en las EA como en las EMDE, al facilitar los convenientes pagos transfronterizos y entre divisas. Los arreglos de mCBDC que funcionan sin problemas (ver la siguiente sección) podrían permitir una conversión rápida y barata para reducir la necesidad de mantener divisas (Diez de los Rios y Zhu (2020)). Incluso si se utilizaran CBDC extranjeras para mantener fondos para evitar la inestabilidad económica o la alta inflación en una jurisdicción, una CBDC local con una conversión perfecta podría permitir que la economía local mantenga su propia unidad de cuenta para los bienes y servicios nacionales. Esto nos lleva a la segunda dimensión del uso de CBDC para operaciones transfronterizas a nivel de back-end / mayorista.

Aprovechar el potencial de los acuerdos mCBDC

Un medio prometedor de integrar aspectos transfronterizos en el diseño de CBDC son los acuerdos mCBDC, que establecen la interoperabilidad entre CBDC nacionales (CPMI (2020), Carstens (2021a, b); Auer, Haene y Holden (2021)). El enfoque para los acuerdos mCBDC se basa en los esfuerzos actuales para interoperar los sistemas tradicionales de pago al por mayor,[11] pero se adapta a la tecnología subyacente a la CBDC. En general, existen tres modelos: (i) compatibilidad mejorada; (ii) interconexión de sistemas CBDC; y (iii) integración en un solo sistema (ver Gráfico 6). Estos muestran una integración sucesivamente mayor y, por lo tanto, una mayor necesidad de coordinación de políticas, particularmente en los esquemas de identificación.

En particular, los acuerdos de mCBDC podrían ayudar a mitigar los riesgos y fricciones transfronterizos y entre monedas. Como argumentó Carstens (2021a, b), tales acuerdos podrían ser preferibles a propuestas alternativas para nuevas monedas globales, como las monedas estables globales del sector privado (es decir, la Asociación Libra (2019, 2020)).[12] En lugar de crear una nueva unidad de cuenta que compite con las monedas nacionales, los acuerdos mCBDC se centran directamente en el diseño de CBDC nacionales con marcos de acceso y opciones de interconexión para facilitar pagos eficientes entre monedas. Esto podría respaldar los esfuerzos globales más amplios para mejorar los pagos transfronterizos (CPMI (2020); FSB (2020); Carstens (2020a)), de los cuales tales acuerdos formarían una parte.

Algunos bancos centrales ya están colaborando entre sí en proyectos y estudios sobre el uso de CBDC para facilitar los pagos transfronterizos.[13] Estos proyectos y estudios se centran en el desarrollo de un prototipo de red de corredores transfronterizos.

Un ejemplo de mCBDC modelo 3 es el proyecto mCBDC Bridge, que aborda el potencial de la tecnología de contabilidad distribuida (DLT) para mejorar la infraestructura financiera para los pagos transfronterizos.[14] La iniciativa se basa en la experiencia del proyecto Inthanon-LionRock del Banco de Tailandia y la Autoridad Monetaria de Hong Kong (HKMA) con el objetivo de desarrollar un prototipo de prueba de concepto para admitir pagos de divisas transfronterizos en tiempo real utilizando DLT. MCBDC Bridge es una plataforma CBDC multidivisa en la que los bancos centrales participantes de varias jurisdicciones pueden analizar casos de uso comercial, como la liquidación del comercio internacional y las transacciones del mercado de capitales. El gráfico 7 ofrece una descripción esquemática de los participantes en el sistema.

Mientras tanto, el Proyecto Dunbar[15] explora diferentes modelos de gobernanza y conectividad que serían necesarios para que los bancos centrales emitieran CBDC al por mayor en una plataforma compartida de múltiples CBDC.[16] La iniciativa se basa en el trabajo de la Autoridad Monetaria de Singapur (MAS) y la industria financiera sobre el Proyecto. Ubin. Su objetivo es desarrollar prototipos de plataforma que permitan la compra, el intercambio, la transferencia y el canje de estas diferentes CBDC en un entorno de prueba compartido. El proyecto explorará nuevos casos de uso hechos posibles a través de contratos inteligentes y el uso de múltiples CBDC, como mecanismos y algoritmos que permiten un emparejamiento y liquidación más eficiente de transacciones de divisas.

El Proyecto Jura, realizado por el Banque de France, el Banco Nacional Suizo y el BIS Innovation Hub, junto con un consorcio del sector privado, está explorando la liquidación transfronteriza con dos CBDC mayoristas y una seguridad digital en una plataforma DLT. Implicará el intercambio de un valor digital francés y CBDC mayorista en euros a través de un mecanismo de liquidación de entrega contra pago (DvP) y el intercambio de CBDC mayorista en euros por CBDC mayorista en francos suizos a través de un mecanismo de liquidación de pago contra pago (PvP).

Si bien la mayoría de los experimentos en curso se basan en DLT, no está claro si la misma tecnología se utilizaría para implementaciones a gran escala. El análisis de Auer, Monnet y Shin (2021) sugiere que la implementación de un sistema ampliado basado en esta tecnología en lugar de un libro mayor centralizado puede tener potencial económico solo donde sea difícil para las jurisdicciones involucradas llegar a un acuerdo sobre un acuerdo de gobernanza común.

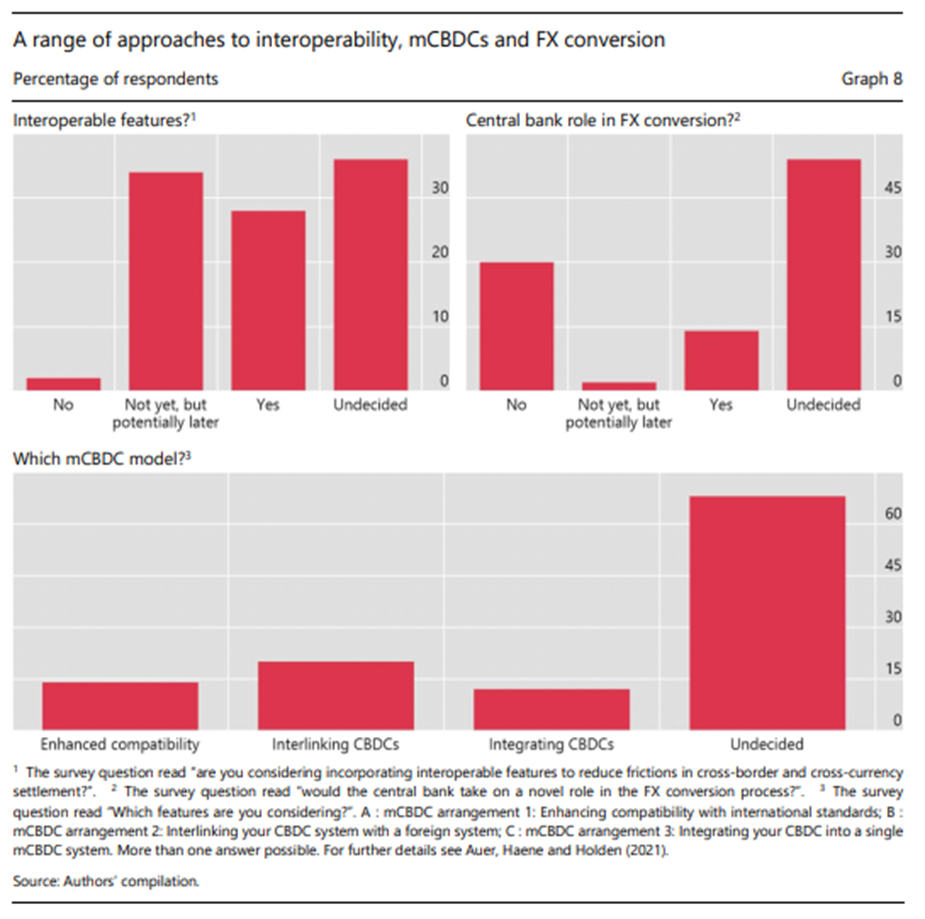

Más allá de estos ejemplos, las respuestas de la encuesta revelan que más de una cuarta parte de los bancos centrales están considerando la incorporación de características interoperables para reducir las fricciones en la liquidación transfronteriza y cruzada de divisas al diseñar su CBDC (Gráfico 8, panel superior izquierdo). De los bancos centrales que están considerando esta opción, más de la mitad están indecisos sobre el modelo. Los restantes bancos centrales están examinando todos los posibles modelos de mCBDC (panel inferior). Las respuestas sugieren que la opción más preferida es la disposición mCBDC de interconectar el sistema CBDC nacional con un sistema extranjero.

Algunos bancos centrales también están considerando asumir funciones operativas, sobre todo en la conversión de divisas (Gráfico 8, panel superior derecho).[17] El grado de participación podría ser muy heterogéneo, desde la provisión directa de liquidez hasta el seguimiento y la facilitación de las conversiones de divisas. . Los ejemplos mencionados por los encuestados incluyen al banco central que regula el mercado de divisas o que asume un papel de supervisión en el proceso de conversión de divisas de CBDC. Los encuestados también señalaron que el banco central podría proporcionar liquidez CBDC en moneda local o facilitar y monitorear el buen funcionamiento de la conversión de divisas.

Conclusión

Las CBDC ofrecen la oportunidad de repensar algunas características clave de los pagos transfronterizos. Los bancos centrales podrían aliviar las fricciones actuales al incluir una dimensión internacional en sus diseños de CBDC desde el principio.

Para usos minoristas de front-end, las CBDC podrían permitir su uso por parte de no residentes en una jurisdicción o en el extranjero, si los bancos centrales permiten esta opción y las partes en la transacción acuerdan utilizar la CBDC como medio de pago. Algunos diseños de CBDC podrían permitir transferencias tan sencillas como los mensajes digitales. Las CBDC basadas en cuentas que vinculan los saldos con la identificación podrían aportar eficiencia y, al mismo tiempo, mitigar los riesgos clave que el efectivo digital podría implicar (Carstens (2021a)).

Una opción alternativa es para varios acuerdos mCBDC, que generalmente se centran en usos mayoristas. Existen al menos tres modelos en principio para facilitar los pagos transfronterizos de esta manera, lo que implica una mayor integración y coordinación de políticas sucesivamente.

Nuestra encuesta revela que los bancos centrales están considerando activamente estos problemas transfronterizos en torno a las CBDC. Si bien una ligera mayoría de los bancos centrales aún no ha llegado a una conclusión firme sobre si los no residentes tendrían acceso a una (futura) CBDC nacional, un poco más de una cuarta parte de los encuestados dicen que permitirían dicho acceso, y casi el 20% lo haría considere esto en una etapa posterior. Menos bancos centrales permitirían el uso en el extranjero por parte de no residentes. Los bancos centrales son conscientes de los riesgos que conlleva el uso transfronterizo de sus propias CBDC o el uso en su jurisdicción de CBDC extranjeras. La evasión fiscal, la pérdida de supervisión y una serie de preocupaciones asociadas con la “dolarización digital” se mencionaron de manera destacada en las respuestas de la encuesta. Si bien la mayoría de los bancos centrales no informan actualmente sobre restricciones sobre el uso de monedas extranjeras para transacciones en su jurisdicción, alrededor de un tercio podría reconsiderar tales restricciones si una CBDC extranjera (o moneda estable o criptomoneda) fuera a ser ampliamente utilizada. No obstante, cuando un banco central está considerando solo CBDC minorista o solo mayorista, con frecuencia respondió que los aspectos que cubren la otra área están indecisos.

En el frente mayorista, los resultados de la encuesta muestran que los bancos centrales están considerando una variedad de acuerdos mCBDC. Algunos bancos centrales incluso están contemplando la posibilidad de que varias CBDC se ejecuten en un solo sistema. Mientras tanto, algunos bancos centrales están considerando nuevos roles operativos para el banco central en la conversión de divisas. En general, las respuestas muestran una consideración activa de los problemas transfronterizos y un gran interés en el aprendizaje entre pares a nivel internacional.

Este breve resumen ha presentado una serie de cuestiones abiertas tanto para la investigación política como económica. En particular, el debate sobre el uso minorista y mayorista subraya la importancia de la coordinación temprana de políticas sobre el diseño de CBDC, a fin de promover la coherencia y reducir los efectos de contagio de las políticas en el futuro. Desde la perspectiva de la investigación, existe una clara necesidad de comprender mejor cómo se comparan las CBDC con otras posibles intervenciones de política, como los sistemas de pago rápido minorista, y cuáles pueden ser las implicaciones a largo plazo de la emisión para el sistema monetario internacional. Más allá de la sustitución de monedas, también es necesario comprender las implicaciones macroeconómicas más amplias de las CBDC, sobre todo para la transmisión de la política monetaria y los flujos de capital transfronterizos. La investigación adicional sobre el diseño de CBDC podría ayudar a informar los esfuerzos para reducir el riesgo de efectos secundarios internacionales. Todas estas son áreas relevantes en las que la investigación y la política pueden enriquecerse mutuamente.

References

Adachi, M, M Cominetta, C Kaufmann and A van der Kraaij (2020): “A regulatory and

financial stability perspective on global stablecoins”, ECB Macroprudential Bulletin,

no 10.

Adrian, T (2019): “Stablecoins, central bank digital currencies, and cross-border

payments: a new look at the international monetary system”, speech at the IMF-Swiss

National Bank Conference, Zurich, 14 May.

Arner, D, R Auer and J Frost (2020): “Stablecoins: risks, potential and regulation”, Bank

of Spain Financial Stability Review, issue 39.

Auer, R and R Boehme (2020): “The technology of retail central bank digital currency”,

BIS Quarterly Review, pp 85–100, March.

——— (2021): “Central bank digital currency: the quest for minimally invasive

technology”, BIS Working Papers, no 948, June.

Auer, R, P Haene and H Holden (2021): “Multi-CBDC arrangements and the future of

cross-border payments”, BIS Papers, no 115, March.

Auer, R, G Cornelli and J Frost (2020): “Rise of the central bank digital currencies:

drivers, approaches and technologies”, BIS Working Papers, no 880, August.

Auer, R, C Monnet and H S Shin (2021): “Permissioned distributed ledgers and the

governance of money”, BIS Working Papers, no 924, January.

Bank for International Settlements (BIS) (2021a): Central banks of China and United

Arab Emirates join digital currency project for cross-border payments, February.

——— (2021b): Project Dunbar: international settlements using multi-CBDCs,

February.

BIS, Banque de France and SNB (2021): Bank for International Settlements Innovation

Hub, Swiss National Bank and Bank of France collaborate for experiment in crossborder wCBDC, June.

Bank of Canada, Bank of England and Monetary Authority of Singapore (MAS) (2018):

Cross-border interbank payments and settlements: emerging opportunities for digital

transformation, November.

Bank of Canada and MAS (2019): Jasper-Ubin design paper – enabling cross-border

high value transfer using distributed ledger technologies.

Bank of Thailand and Hong Kong Monetary Authority (HKMA) (2020): InthanonLionRock: Leveraging Distributed Ledger Technology to Increase Efficiency in CrossBorder Payments, January.

Bech, M, U Faruqui and T Shirakami (2020): “Payments without borders”, BIS Quarterly

Review, March 2020, pp 53–65.

Bech, M and J Hancock (2020): “Innovations in payments”, BIS Quarterly Review,

March, pp 21–36.

Bech, M and H Holden (2019): “FX settlement risk remains significant”, BIS Quarterly

Review, December, pp 48–9.

Berg, A and E Borensztein (2000): “The pros and cons of full dollarization”, IMF

Working Paper, WP 00/05, March.

Boar, C and A Wehrli (2021): “Ready, steady, go? – Results of the third BIS survey on

central bank digital currency”, BIS Papers, no 114, January.

Brunnermeier, M, H James and J-P Landau (2019): “The Digitalization of Money”, NBER

Working Papers, no 26300, September.

Carney, M (2019): “The growing challenges for monetary policy in the current

international monetary and financial system”, in proceedings of the Federal Reserve

Bank of Kansas City Jackson Hole symposium, August.

Carstens, A (2020a): “Shaping the future of payments”, BIS Quarterly Review, March,

pp 17–20.

——— (2020b): remarks at the “Cross-border payments – a vision for the future”,

panel hosted by the IMF, 19 October.

——— (2021a): “Digital currencies and the future of the monetary system”, remarks

at the Hoover Institution policy seminar, 27 January 2021.

——— (2021b): “Central bank digital currencies: putting a big idea into practice”,

remarks at the Peterson Institute for International Economics, 31 March 2021.

Central Bank of The Bahamas (2020): The Sand Dollar is on schedule for gradual

national release to The Bahamas in mid-October 2020, September.

Committee on Payment and Settlement Systems (CPSS) (1996): Settlement risk in

foreign exchange transactions, March.

Committee on Payment and Market Infrastructures (CPMI) (2020): Enhancing crossborder payments: building blocks of a global roadmap. Stage 2 report, July.

Cœuré, B (2019): “Digital challenges to the international monetary and financial

system”, speech at a conference on “The future of the international monetary system”,

Luxembourg, 17 September.

Cunliffe, J (2020): “Cross-border payments have been neglected for too long”,

Financial Times, 13 July.

Diez de los Rios, A and Y Zhu (2020): “CBDC and monetary sovereignty”, Bank of

Canada Staff Analytical Note, 2020-5, February.

Eastern Caribbean Central Bank (2021): Public Roll-out of the Eastern Caribbean

Central Bank’s Digital Currency – DCash!, March.

European Central Bank (ECB) (2020): “Stablecoins – no coins, but are they stable?”, IN

FOCUS, no 3.

ECB and Bank of Japan (2019): Project Stella – Synchronised cross-border payments,

project Stella phase 3 report, June.

Ferrari, M, A Mehl and L Stracca (2020): “Central bank digital currency in an open

economy”, ECB working paper series, no 2488, November.

Financial Stability Board (FSB) (2020): Enhancing cross-border payments. Stage 3

roadmap, October.

Frost, J, HS Shin and P Wierts (2020): “An early stablecoin? The Bank of Amsterdam

and the governance of money”, BIS Working Papers, no 902, November.

G20 Finance Ministers and Central Bank Governors (2020): Communiqué, Riyadh,

23 February

Galati, G (2002): “Settlement risk in foreign exchange markets and CLS Bank”, BIS

Quarterly Review, December, pp 55–66.

Group of Central Banks (2020): “Central bank digital currencies: foundational

principles and core features”, Joint Report No. 1, October.

International Monetary Fund (IMF) (2020): “Digital money across borders: macrofinancial implications”, IMF Policy Papers, no 2020/050.

International Organization of Securities Commissions (2020): Global stablecoin

initiatives, March.

Judson, R (2017): “The death of cash? Not so fast: demand for U.S. currency at home

and abroad, 1990-2016”, International Cash Conference 2017 – War on cash: is there

a future for cash? 25–27 April 2017, Island of Mainau, Germany, Deutsche

Bundesbank, Frankfurt.

Kahn, C and W Roberds (2009): “Why pay? An introduction to payments economics”,

Journal of Financial Intermediation, vol 18, no 1, pp 1–23.

Libra Association (2019): An introduction to Libra, June.

______ (2020): White Paper v2.0: Libra Association members, April.

Rice, T, G von Peter and C Boar (2020): “On the global retreat of correspondent banks”,

BIS Quarterly Review, March, pp 37–52.

Saudi Arabian Monetary Authority (SAMA) and United Arab Emirates Central Bank

(UAECB) (2019): “A statement on launching ‘Aber’ Project the common digital

currency between SAMA and UAECB”, 29 January.

______ (2020): Project Aber final report, 25 November

Anexo: preguntas de la encuesta

Cuatro preguntas sobre el uso minorista transfronterizo de CBDC

1. ¿Considera el diseño de una CBDC que permita a los residentes extranjeros utilizar la CBDC dentro de su jurisdicción (por ejemplo, turistas)?

1a Sí / No / Todavía no, pero potencialmente más tarde / Indeciso

1b En caso afirmativo, ¿cómo podría funcionar esto (por ejemplo, límite en la cantidad, tarjetas CBDC prepagas)?

2. Si su jurisdicción decide emitir una CBDC minorista, ¿prevé permitir el uso de la CBDC más allá de las fronteras de su jurisdicción de alguna forma?

2a Sí / No / Todavía no, pero potencialmente más tarde / Indeciso

2b Dependiendo de su respuesta, ¿cuáles serían los casos de uso permitidos y cómo se frenaría el uso en el extranjero (por ejemplo, prevé herramientas de monitoreo para detectar el uso en el extranjero u otros controles para restringir la emisión y el reembolso)?

3. Para el contexto, ¿su jurisdicción restringe el uso de moneda extranjera (es decir, billetes físicos extranjeros, transferencias denominadas en moneda extranjera) dentro de su jurisdicción?

3a Sí / No

¿El uso generalizado de una CBDC, una moneda estable o una criptomoneda extranjera conduciría a una reconsideración? En relación con esto, ¿es esta ruta potencial para la “dolarización digital” una preocupación mayor en el futuro que en la actualidad?

3b Sí / No

4. ¿Qué importancia tienen los siguientes riesgos transfronterizos para sus motivaciones nacionales de CBDC?

Para cada tema, ponga una puntuación: 4 = Muy importante / 3 = Importante / 2 = Algo importante / 1 = No tan importante

4a volatilidad indeseable en los tipos de cambio de divisas: su puntuación:

4b uso de la CBDC de su jurisdicción en el extranjero – Su puntuación:

4c facilitación de la elusión fiscal y la pérdida de supervisión por parte de las autoridades nacionales debido al uso de CBDC extranjera – Su puntuación:

4d otro (especifique:) – Su puntuación:

Tres preguntas sobre los vínculos mayoristas transfronterizos de las CBDC

5. Al diseñar una CBDC, ¿está considerando incorporar características interoperables para reducir las fricciones en la liquidación transfronteriza y entre divisas?

5a Sí / No / Todavía no, pero potencialmente más tarde / Indeciso

6. En caso afirmativo, ¿qué características está considerando (a, by / o c)? (ver el documento adjunto: “Acuerdos de múltiples CBDC y el futuro de los pagos transfronterizos”, 2021)?

6a Disposición 1 de mCBDC: Mejora de la compatibilidad con los estándares internacionales

6b Disposición 2 de mCBDC: interconexión de su sistema CBDC con un sistema externo

Disposición 3 de 6c mCBDC: Integración de su CBDC en un solo sistema mCBDC

Dependiendo de su respuesta, ¿puede proporcionar detalles o un enlace a los informes técnicos publicados?

7. ¿Cómo ocurrirían las conversiones de divisas de CBDC a CBDC y cuál es el papel del banco central? ¿Asumiría el banco central un papel novedoso en el proceso de conversión de divisas?

7a Sí / No / Todavía no, pero potencialmente más tarde / Indeciso

7b En caso afirmativo, ¿puede ser más específico sobre el papel que podría desempeñar el banco central o vincularlo a informes relevantes?

[1] Consulte la Asociación Libra (2019, 2020) para una propuesta global de moneda estable y Adrian (2019), Carney (2019), Brunnermeier, James y Landau (2019) y Arner, Auer y Frost (2020) para evaluaciones.

[2] Para una discusión sobre cuestiones regulatorias, consulte el Grupo de trabajo del G7 sobre Stablecoins (2019), FSB (2012b), IOSCO (2020) y Adachi, Cominetta, Kaufmann y van der Kraaij (2020). Frost, Shin y Wierts (2020) discuten el contexto histórico, mientras que BIS (2018) y ECB (2020) examinan los fundamentos tecnológicos de las criptomonedas y las monedas estables.

[3] El cuestionario se envió a 61 bancos centrales. De estos, 11 bancos centrales no respondieron o indicaron que no podían proporcionar respuestas en este momento.

[4] Ver Banco Central de las Bahamas (2020) y Banco Central del Caribe Oriental (2021).

[5] Véanse Auer y Böhme (2020a) y Kahn y Roberds (2009). A lo largo de este documento, basado en tokens (también llamado a veces basado en valor) se refiere a un sistema basado en evaluar la validez del artículo intercambiado o una clave privada («Yo sé, luego poseo»), mientras que basado en cuenta se refiere a un sistema. basado en la identificación de un individuo («Yo soy, luego soy dueño»).

[6] Si a los consumidores se les diera la opción de comprar divisas por adelantado, antes de gastarlas en el exterior o de realizar pagos transfronterizos, al igual que pueden hacerlo con efectivo, esto separaría el pago de la transacción de divisas. A su vez, esto abriría la posibilidad de interconectar las carteras minoristas directamente con el competitivo mercado de divisas).

[7] Las excepciones son las transacciones entre países en una unión monetaria o las transacciones con economías muy dolarizadas / euroizadas, es decir, en las que una moneda extranjera representa una parte sustancial de los depósitos bancarios, los contratos de crédito y las transacciones diarias.

[8] Con efectivo, la necesidad de transporte físico a través de las fronteras permite políticas para frenar la entrada de divisas. Además, el desgaste de los billetes significa que el efectivo extranjero se puede utilizar solo un número limitado de veces en pagos antes de que sea necesario reemplazarlo. Por el contrario, desde una perspectiva tecnológica, el dinero electrónico no conoce fronteras, ni muestra desgaste. El uso generalizado de aplicaciones de pago digital con sede en EE. UU. En Venezuela ejemplifica la amenaza de dolarización en los sistemas de pago digital. Por lo tanto, es posible que los diseños de políticas deban desempeñar un papel en la lucha contra la dolarización digital.

[9] Una vez más, véase FMI (2020) para una revisión de las implicaciones macroeconómicas y Ferrari, Mehl y Stracca (2020) para un examen de los efectos de contagio internacionales.

[10] Cualquier marco que aborde la sustitución de divisas también se verá influenciado inevitablemente por otras decisiones nacionales sobre el papel operativo del banco central, la infraestructura utilizada y cómo se controla el acceso (es decir, todas las dimensiones de la «pirámide CBDC» en Auer y Boehme (2020)).

[11] Los diferentes modelos son variantes CBDC de los sistemas y arreglos de pago “multidivisa transfronteriza” tal como se definen en la taxonomía de Bech, Faruqui y Shirakami (2020). En la hoja de ruta de pagos transfronterizos del G20 (CPMI (2020), FSB (2020)), estos aspectos se abordan en los bloques de construcción 13 y 17.

[12] Tales intentos de crear una nueva unidad de cuenta global no pueden eliminar los riesgos subyacentes a la conversión de moneda en los pagos transfronterizos: simplemente trasladan el riesgo a otra parte, específicamente, al receptor de la nueva unidad monetaria. Este cambio podría alentar aún más la sustitución de monedas si se generalizara el uso interno de la nueva moneda.

[13] Véase BCE y Banco de Japón (2019), SAMA y UAECB (2020), Banco de Canadá, Banco de Inglaterra y MAS (2018), Banco de Canadá y MAS (2019) y Banco de Tailandia y HKMA (2020).

[14] El puente mCBDC es una iniciativa del BIS Innovation Hub en colaboración con la HKMA, el Banco de Tailandia, el Banco Popular de China y el Banco Central de los Emiratos Árabes Unidos. Para obtener más información actualizada, consulte

www.bis.org/about/bisih/topics/cbdc/mcbdc_bridge.htm.

[15] Para obtener más información actualizada, consulte www.bis.org/about/bisih/topics/cbdc/wcbdc.htm.

[16] El Proyecto Dunbar es una iniciativa de BIS Innovation Hub y MAS.

[17] Consulte CPMI (2018) y Bech y Holden (2019) para conocer cómo la liquidación en diferentes monedas aumenta los riesgos y costos en los sistemas actuales.