Los informes de FSI están escritos por miembros del personal del Instituto de Estabilidad Financiera (FSI) del Banco de Pagos Internacionales (BIS), a veces en cooperación con otros expertos. Son notas breves sobre temas regulatorios y de supervisión de interés de actualidad y de carácter técnico. Las opiniones expresadas en ellos son las de sus autores y no necesariamente las opiniones del BPI o de los organismos emisores de normas con sede en Basilea.

Autorizado por el presidente del FSI, Fernando Restoy

Esta publicación está disponible en el sitio web del BPI (www.bis.org). Para ponerse en contacto con el equipo de relaciones públicas y medios de comunicación de BIS, envíe un correo electrónico a press@bis.org. Puede suscribirse para recibir alertas por correo electrónico en www.bis.org/emailalerts.htm.

© Banco de Pagos Internacionales 2020. Todos los derechos reservados. Se pueden reproducir o traducir breves extractos siempre que se indique la fuente.

Covid-19: Bendición y perdición para los pagos digitales y la inclusión financiera[1]

Reflejos

- Las autoridades de todo el mundo se han movido para fomentar el uso de pagos digitales en respuesta a Covid-19.

- Algunas de estas medidas facilitan el uso de pagos digitales durante el bloqueo, mientras que otras brindan apoyo a más largo plazo para los jugadores de tecnología financiera y la innovación financiera en general.

- Para las economías de mercados emergentes y en desarrollo, las medidas responden a la oportunidad inesperada de promover aún más los objetivos de inclusión financiera mediante el uso de tecnología.

- Para aumentar su efecto, estas medidas deben incluir medidas para combatir los delitos financieros y proteger a los consumidores.

1. Introducción

Con un valor estimado de más de USD 127 mil millones, la tecnología financiera es uno de los sectores emergentes de más rápido crecimiento a nivel mundial, emplea a miles de personas y genera nuevas fuentes de ingresos para las economías de todo el mundo.[2] En 2020, la importancia de la tecnología financiera se ha visto agravada por la El papel que pueden desempeñar los pagos digitales para reducir la propagación de Covid-19.

Dicho esto, la carga económica de Covid-19 en algunos proveedores de pagos digitales y fintech ha sido dura, con informes de volúmenes de transacciones decrecientes a medida que la producción económica se desacelera. Para los pocos afortunados, la creciente demanda de sus servicios los lleva a contratar talentos de forma activa.[3] Pero este no es el caso de todos, que como en otros sectores han buscado apoyo en los paquetes de estímulo del gobierno.

Para las economías de mercados emergentes y en desarrollo (EMDE), donde los niveles de inclusión financiera pueden ser tan bajos como el 10%,[4] las fintech y los pagos digitales también están amenazados, pero el potencial del mercado es más obvio. La tecnología está brindando servicios financieros a muchas personas que de otra manera tendrían acceso limitado o ninguno.[5] Covid-19 ha presentado una oportunidad inesperada para hacer un mayor uso de los canales digitales para llegar a estos grupos desatendidos, mejorando la inclusión financiera.

Este informe compara los enfoques adoptados por las autoridades en diferentes países, examinando los diferentes impulsores para apoyar a la industria fintech durante la pandemia. La sección 2 analiza las medidas para facilitar el uso de pagos digitales durante los bloqueos. La Sección 3 explora medidas para salvaguardar el sector de tecnología financiera y promover la innovación en los pagos, a medida que los países avanzan tentativamente hacia la relajación de las medidas de cuarentena y comienzan a reiniciar sus economías. La sección 4 concluye.

Caja 1

Medidas del Covid-19 adoptadas por las EMDE

La Alianza para la Inclusión Financiera, una red de bancos centrales y reguladores financieros propiedad de sus miembros, encuestó a sus países miembros para revisar las medidas para mitigar el impacto económico de Covid-19. De las siete regiones en las que se encuentran los países miembros, las economías del África subsahariana (ASS) (donde los niveles de inclusión financiera se encuentran entre los más bajos del mundo) han realizado la mayor parte del trabajo de reforma de políticas en respuesta a la pandemia. Cuarenta y cuatro instituciones de las regiones de SSA han realizado un total de 34 intervenciones de política en respuesta a Covid-19. En las finanzas digitales, SSA es donde se ha llevado a cabo la gran mayoría de las intervenciones de política, seguida de Oriente Medio, África del Norte y América Latina. La respuesta política para mejorar el uso de canales digitales parece haber sido más amplia allí donde la inclusión financiera es un enfoque de desarrollo importante.

Fuente: Panel de la Alianza para la Inclusión Financiera.

2. Medidas para facilitar el uso de las finanzas digitales durante el bloqueo

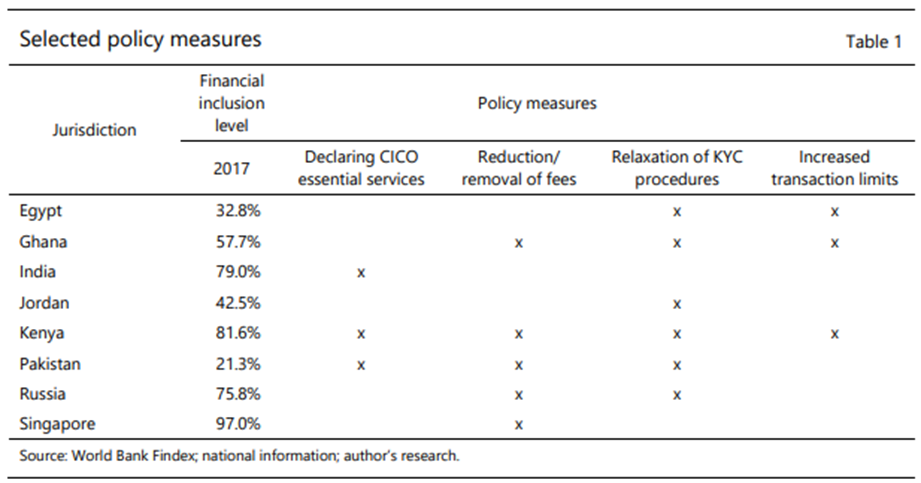

Las medidas durante el cierre se han centrado en asegurar que las comunidades continúen teniendo acceso a los canales e instrumentos de pago y, en menor medida, en reducir cualquier posible infección mediante el manejo de efectivo.[6] La Tabla 1 describe las medidas tomadas por los países seleccionados, que fueron elegidos basado en el vínculo que estas decisiones de política tienen con sus objetivos más amplios con respecto a las fintech (por ejemplo, como un método para aumentar la inclusión financiera y / o como un sector para apoyar el crecimiento económico).

[1] Nana Yaa Boakye-Adjei (nboakyeadjei@worldbank.org), Grupo del Banco Mundial. Este Informe fue preparado por Nana Yaa Boakye-Adjei en el contexto de su adscripción al Instituto de Estabilidad Financiera del BPI. El autor agradece a Marc Hollanders, Harish Natarajan, Jermy Prenio y Mahesh Uttamchandani por sus valiosos comentarios e ideas y a Esther Künzi y Dung Tran por su apoyo administrativo.

[2] The Business Research Company (2019).

[3] Gringoli et al (2020).

[4] World Bank (2017a).

[5] Pazarbasioglu et al (2020).

[6] Auer et al (2020).

Tabla 1: Niveles de inclusión financiera y medidas de política de finanzas digitales en respuesta a Covid-19.

Designación de redes de entrada / salida de efectivo como servicios esenciales

En algunas jurisdicciones, los bancos y los proveedores de servicios de pago (PSP) fueron designados como proveedores de servicios esenciales. Para los bancos, esto se extendió a su red de sucursales, aunque con un número reducido de ubicaciones operativas. Para los PSP no bancarios que operan redes de agentes, su designación como proveedores de servicios esenciales no se extendió necesariamente a estas redes, lo que limita los servicios de entrada / salida de efectivo (CICO) para los clientes.

Para muchas EMDE donde han despegado servicios como el dinero móvil, las redes CICO pueden ser extensas, con miles de ubicaciones operando diariamente. Para algunas autoridades, se consideró que permitir que redes tan extensas de agentes independientes continuaran operando podría socavar el esfuerzo de cierre. Sin embargo, impedir que opere incluso una red reducida de agentes (por ejemplo, en áreas rurales y desatendidas) obstaculizaría que los servicios de pago no bancarios extiendan los servicios financieros (incluidos los desembolsos de beneficios gubernamentales y sociales) a los clientes.[1]

Las autoridades han adoptado diferentes enfoques para este desafío político, teniendo en cuenta las circunstancias locales. En India, las autoridades declararon que todos los agentes eran servicios esenciales, considerando que esto apoyaría la canalización de USD 22 mil millones hacia los segmentos vulnerables y más pobres de la sociedad durante la pandemia. Este enfoque presentó desafíos imprevistos, dado que muchos agentes ofrecen una gama de servicios no financieros que no se consideraron esenciales,[2] lo que generó confusión entre los agentes y las fuerzas del orden sobre qué agentes deberían permanecer abiertos. En Pakistán, las autoridades introdujeron exenciones fiscales para los proveedores de servicios, con el fin de incentivar a los agentes a seguir atendiendo a los clientes en las comunidades rurales de bajo acceso. Estas exenciones fiscales se implementaron para compensar la probable reducción en los ingresos de los agentes que permanecieron abiertos, a medida que la actividad económica se desvanecía.[3]

Reducción o exención de tarifas

En algunos países, se han implementado medidas para reducir o eliminar las tarifas a nivel del proveedor de servicios. El Banco Central de Kenia ha adoptado este enfoque, dada la importante proporción del PIB del país que pasa a través de plataformas de dinero móvil como MPesa. El banco central exigió que los proveedores de dinero móvil ofrezcan servicios gratuitos para transacciones de bajo valor (de menos de KES 1.000 (equivalente a USD 9,35)[4]).[5] También se eximieron las tarifas para facilitar transferencias entre billeteras de dinero móvil y cuentas bancarias.[6] En consulta con la industria, se ha acordado que estas medidas se extenderían hasta finales de 2020.[7]

Otros países han implementado políticas a nivel de sistemas de pago. Estas medidas se extienden a una gama más amplia de tipos de transacciones, incluidas las transacciones de persona a persona, de gobierno a persona y de persona a empresa. La exención de tarifas se extiende a las instituciones financieras que participan en el sistema de pago, que luego brindan un servicio gratuito a sus clientes. En Rusia, por ejemplo, el banco central ha renunciado a las tarifas por enviar fondos de una cuenta bancaria a otra a través del sistema de pago rápido.[8] En Pakistán, el Banco Estatal ha renunciado a todas las tarifas por transferencias electrónicas de fondos a través de su Sistema Interbancario de Transferencias de Fondos como así como realizar pagos de gran valor a través del sistema de liquidación bruta en tiempo real (LBTR) sin cargo para los bancos.[9]

En los tres ejemplos, se eliminaron las tarifas para alentar a la población en general a utilizar los canales de pago digitales, como parte de la respuesta del gobierno a la pandemia. Para Kenia y Rusia, donde los niveles de inclusión financiera están por encima del 70%, se podría argumentar que el ímpetu fue principalmente para garantizar que los consumidores tuvieran suficientes opciones de pago durante los períodos de bloqueo, con el beneficio adicional de mitigar cualquier riesgo potencial de manejar efectivo. Aun así, Kenia ha agregado 1.6 millones de usuarios de canales de dinero móvil desde que introdujo estas medidas de ayuda.[10] Sin embargo, en Pakistán, donde la inclusión financiera es extremadamente baja, al 21% de la población, las opciones de políticas probablemente se vieron influenciadas por el alcance para una mayor adopción de canales digitales entre aquellos que de otro modo no accederían a ellos ni los utilizarían.

Procedimientos KYC relajados para facilitar la incorporación remota y el uso de canales digitales

Las regulaciones de Conozca a su cliente (KYC), si bien son esenciales para mantener la integridad de un sistema financiero, pueden tener consecuencias no deseadas. Según el Banco Mundial, el 40% de los adultos en los países de bajos ingresos todavía carecen de un medio formal de identificación, lo que les dificulta el acceso a los servicios financieros.[11] La aplicación de un enfoque basado en el riesgo a los procedimientos KYC ha tenido un impacto significativo, Permitir que las personas consideradas de bajo riesgo accedan a formas básicas de servicios financieros con identificación limitada o nula. Pero muchos aún permanecen fuera del sistema financiero.

Las medidas de bloqueo y los riesgos asociados con el efectivo han obligado a muchos bancos centrales a reevaluar sus requisitos de KYC. Para algunas autoridades, luego de consultar con su industria, se consideró apropiado relajar las medidas de apertura de cuentas KYC para permitir que las cuentas de transacciones se abran de forma remota.

El gobierno de Ghana, en una directiva publicada el 19 de marzo, esbozó una serie de medidas para “facilitar pagos más eficientes y promover formas de pago digitales” por un período de tres meses. Una medida fue estipular que todos los suscriptores de teléfonos móviles deberían poder utilizar sus datos de registro de teléfonos móviles existentes para solicitar una cuenta de dinero móvil KYC mínimo. Esto permitiría a todos los suscriptores de teléfonos móviles abrir una cuenta de dinero móvil utilizando su registro de módulo de identidad de suscriptor (SIM). La decisión de utilizar los datos de registro de SIM se basó en la solidez y solidez de los datos, reconociendo los riesgos potenciales que podrían surgir de este proceso. Se acordó que los clientes que se registran para obtener dinero móvil utilizando datos SIM pueden acceder solo a cuentas de KYC mínimo, pero se aumentaron los límites de transacción para tener en cuenta las restricciones de movimiento. Los usuarios tenían un límite de transacciones aumentado de hasta GHS 1,000 (USD 179), un límite máximo de saldo de cuenta de GHS 2,000 (USD 357) y un límite de transacción mensual agregado de GHS 6,000 (USD 1,071). Estos límites se incrementaron de GHS 300 (USD 54), GHS 1,000 (USD 179) y GHS 3,000 (USD 536), respectivamente.[12] Muchas de las medidas implementadas por el Banco de Ghana están siendo retenidas por los proveedores de servicios durante el resto de 2020. .

Durante el período de cuarentena, el Banco Central de la Federación de Rusia autorizó a los bancos a abrir cuentas de forma remota con reglas KYC simplificadas. La provisión se limitaba a las personas que realizaban o recibían “pagos de importancia social” (que incluían transferencias sociales, pensión alimenticia, reembolsos de seguros y pagos de hipotecas). Las pequeñas y medianas empresas también recibieron permiso para abrir cuentas de forma remota con reglas KYC simplificadas siempre que abrieran cuentas para recibir subvenciones o préstamos que salvaguardaran los salarios de sus empleados.[13]

En una circular del 18 de marzo, el State Bank of Pakistan declaró que la verificación biométrica requerida cuando los clientes activan los servicios de banca móvil e Internet se suspendería hasta nuevo aviso.[14]

Rusia y Pakistán han implementado medidas que permiten a los usuarios acceder a los canales de pago desde casa. Este también es el caso en Ghana, aunque el enfoque ghanés va más allá, permitiendo que cualquier persona con un teléfono móvil abra una cuenta desde su casa con información limitada de KYC, lo que atrae a grupos tradicionalmente desatendidos o excluidos (particularmente aquellos con medios limitados de identificación) en el sistema financiero formal.

Es importante señalar que el ciberdelito y el fraude relacionados con Covid-19 han aumentado en varias jurisdicciones.[15] Los procesos de KYC para la incorporación de clientes solo se pueden relajar después de revisar los riesgos potenciales y asegurarse de que se mitiguen lo suficiente. El Grupo de Acción Financiera Internacional (GAFI) describe las consideraciones clave para las autoridades a este respecto, incluido el valor de la identificación digital para la verificación remota de KYC.[16]

Varios países han tratado de acelerar sus programas de identificación digital para permitir el acceso remoto sin comprometer la integridad del sistema financiero o la protección del consumidor. Egipto, por ejemplo, ha estado trabajando en una solución eKYC para permitir que los clientes abran cuentas bancarias electrónicamente sin tener que visitar una sucursal bancaria o un agente. La solución se lanzó en enero de 2020 y está programada para comenzar las pruebas piloto.[17] Si bien no es una respuesta directa a Covid-19, su lanzamiento se aceleró, reconociendo su utilidad para abordar los desafíos del distanciamiento social y los bloqueos.

Límites de transacciones aumentados

Los límites de transacciones financieras para tipos particulares de cuentas de transacciones están diseñados para evitar que dichas cuentas se utilicen con fines ilícitos. Si bien los límites más altos pueden crear espacio para que se lleven a cabo una gama más amplia de transacciones, también reduce el alcance del control. Después de una evaluación de riesgos, se puede asignar un nivel de riesgo a diferentes clases de productos y / o clientes para determinar el volumen y el valor de las transacciones que se pueden realizar desde una cuenta determinada. En tiempos de crisis, las autoridades pueden ajustar estos límites según corresponda y cuando se considere que el riesgo de hacerlo es bajo.

Además de lanzar el nuevo sistema eKYC, el Banco Central de Egipto también aumentó los límites de transacción para los servicios financieros móviles, como parte de su respuesta a Covid-19. A partir de marzo de 2020, las personas pueden enviar hasta EGP 30.000 (USD 1.911) por día y EGP 100.000 (USD 6.370) por mes, mientras que las empresas pueden enviar hasta EGP 40.000 (USD 2.548) por día y EGP 200.000 (USD 12.740) por semana. La decisión fue parte de un conjunto más amplio de medidas destinadas a aumentar la conveniencia de los instrumentos de pago digitales, en particular los servicios financieros y las tarjetas habilitados para dispositivos móviles.[18]

Las autoridades de Kenia han realizado una serie de ajustes similares a los límites de transacciones de dinero móvil al comienzo del brote. Los límites de transacción de dinero móvil se incrementaron a KES 150.000 (USD 1.403), y el límite diario aumentó a KES 300.000 (USD 2.805). Los límites de la billetera de dinero móvil también se elevaron a KES 300.000 (USD 2.805), con la eliminación completa del límite total mensual de dinero móvil.[19]

Los límites de transacción más altos ampliarán los casos de uso del dinero móvil, aumentando su conveniencia como instrumento de pago, creando así oportunidades para un uso más consistente. Para Egipto, donde los servicios financieros móviles aún no han despegado, aumentar la conveniencia del dinero móvil durante el distanciamiento social y la cuarentena podría ser el catalizador necesario para impulsar la aceptación por parte de individuos y comerciantes. Si bien la naturaleza sin precedentes de la pandemia ha requerido que las autoridades relajen los controles para alentar el uso de canales digitales, mantener la integridad del sistema financiero a través de la mitigación de los delitos financieros debe estar a la vanguardia de toda toma de decisiones. El trabajo de los organismos normativos y las organizaciones internacionales como el GAFI y el Banco Mundial subrayan enérgicamente la importancia de un enfoque basado en el riesgo.

3. Medidas de apoyo a la innovación a medio y largo plazo.

A medida que los países comienzan a salir del bloqueo, las autoridades ahora están implementando políticas que tienen como objetivo apoyar a sectores clave a la luz de las consecuencias económicas sin precedentes. Para muchas EMDE, se ha logrado un progreso significativo en las finanzas digitales, tanto en términos del uso de pagos digitales para llevar a las personas a la economía formal, como también como contribuyente al PIB. Por lo tanto, salvaguardar esta industria tiene múltiples implicaciones. Para las economías industrializadas, las empresas impulsadas por la tecnología presentan importantes oportunidades para un mayor crecimiento económico; por lo tanto, garantizar su sostenibilidad durante la crisis será de suma importancia.

Se ven tres tipos de medidas para este propósito: apoyo público directo a los proveedores y usuarios de fintech; estrategias de facilitación; y la provisión de cajas de arena. Al brindar apoyo, las autoridades tienen como objetivo crear un espacio para que los proveedores de pagos digitales continúen operando incluso si las oportunidades de ingresos se están reduciendo, sin comprometer la protección del consumidor. Se toman ejemplos de Ghana, Singapur y Jordania, países con diferentes niveles de inclusión financiera pero cada uno con un fuerte enfoque en salvaguardar su mercado nacional de tecnología financiera.

Apoyo público directo a proveedores y usuarios.

Proteger al sector fintech y específicamente a los proveedores de pagos digitales de la recesión económica resultante de Covid-19 ha sido una prioridad importante para varios gobiernos. Un enfoque ha sido la provisión de paquetes de estímulo estructurados para aliviar la presión ejercida sobre las empresas de tecnología financiera a través de la pérdida de producción e ingresos.

La Autoridad Monetaria de Singapur anunció un paquete de soporte Covid-19 de SGD 125 millones para ayudar a las empresas de tecnología financiera y las instituciones financieras, con un enfoque estratégico de tres pilares: oportunidades digitales para los trabajadores; inclusión digital para todos; y un impulso por un futuro digital.

De este total, 90 millones de SGD ayudarán a las fintech a capacitar a sus empleados y atraer nuevos talentos. El apoyo a los usuarios de fintech también ha sido un enfoque, con las autoridades invirtiendo en materiales educativos para personas vulnerables y mayores, para garantizar que comprendan bien los servicios disponibles para ellos, junto con sus derechos como consumidores y cómo están protegidos como usuarios de canales digitales.[20]

A través del paquete, MAS persigue sus objetivos más amplios de: promover una sociedad más inclusiva; una economía más dinámica, con un enfoque específico en el crecimiento de la economía digital; el establecimiento de Singapur como un centro de tecnología financiera del mundo; y, en última instancia, mejorar la vida de las personas.

Estrategias de facilitación

El procesamiento de flujos de gran volumen, como los pagos del gobierno a personas a través de canales digitales habilitados para fintech, es un ejemplo de una estrategia de facilitación que cataliza el uso continuo de dichos canales por parte del público en general. Covid-19 ha requerido tales estrategias como una respuesta inmediata a la pandemia, pero también como un enfoque a más largo plazo para brindar a las personas un acceso seguro y transparente a los servicios financieros cuando los canales tradicionales ya no son accesibles.

En junio de 2020, Ghana se convirtió en uno de los primeros países del mundo en lanzar una política de finanzas digitales. El objetivo es impulsar un mayor crecimiento en fintech para apoyar los esfuerzos para mejorar el acceso financiero.[21] El lanzamiento de la política durante la pandemia Covid-19 proporcionó un incentivo adicional para lograr muchos de los objetivos lo antes posible. La política compromete al gobierno a brindar apoyo directo al emprendimiento fintech para ayudar a construir el sector. Esto incluye la inversión y también la priorización de soluciones de pago basadas en fintech para pagos de gobierno a persona y de gobierno a empresa. Por ejemplo, el gobierno ha decidido facilitar los pagos sociales, como el programa Livelihood Empowerment against Poverty (LEAP)[22] a través de canales digitales, en respuesta a la pandemia.

Cajas de arena

Los entornos sandbox regulatorios proporcionan un entorno controlado para probar nuevos productos y servicios sin comprometer la integridad de un sistema financiero o la protección del consumidor. Como parte de su paquete de estímulo más amplio en respuesta a Covid-19, las autoridades de Singapur han establecido un mercado global y una caja de arena para ventas y colaboración y para facilitar un entorno para integrar y probar soluciones a través de una arquitectura basada en la nube. El mercado es parte del intercambio API, que es una entidad sin fines de lucro formada conjuntamente por MAS, Asean Bankers Association y el Grupo del Banco Mundial.[23]

De manera similar, en marzo de 2020, el Banco Central de Jordania (CBJ) anunció que aceptaría una segunda ronda de solicitudes para su caja de arena regulatoria en una iniciativa llamada “Fintech en Covid-19 y más allá”.[24] El objetivo es continuar apoyando a el sector fintech local al proporcionar un entorno para probar nuevos conceptos e ideas en el contexto de Covid-19. Los objetivos específicos incluyen aumentar la eficacia y eficiencia de los servicios financieros digitales ampliando las opciones para los consumidores; utilizar dichos servicios para aumentar la inclusión financiera; atraer nuevas inversiones; y creación de empleo.

4. Observaciones finales

En todo el mundo se han adoptado medidas políticas para fomentar el uso de las finanzas digitales. Reconocer la oportunidad que presenta Covid-19 para mejorar el acceso a los canales digitales es un pequeño rayo de luz para las economías que buscan ampliar la inclusión financiera. A medida que estas economías pasan del bloqueo al distanciamiento social generalizado, las autoridades están redefiniendo sus objetivos de política para garantizar que las empresas de tecnología financiera continúen prosperando a pesar del impacto comercial de la pandemia. Salvaguardar las ganancias actuales y presionar por un mayor uso de los canales digitales debería ayudar tanto a las economías avanzadas como a las EMDE a capear la tormenta de Covid-19. Al mismo tiempo, esto debe combinarse con grandes esfuerzos para contrarrestar los delitos financieros y garantizar la protección del consumidor.

Referencias

Alliance for Financial Inclusion (2020): “COVID-19 policy responses and dashboard”.

Auer, R, G Cornelli and J Frost (2020): “Covid-19, cash and the future of payments”, BIS Bulletin, no 3, April.

Bank of Ghana (2020): “Monetary Policy Committee Press Release”, 18 March.

Buruku, B (2020): “Ghana Launches the world’s first digital finance policy amid COVID-19”, Consultative Group to Assist the Poor, 21 May.

Business Research Company (2019): “Global fintech market value is expected to reach USD 309.8 billionat a CAGR of 24.8% through 2022”, 26 September.

Central Bank of Egypt (2020a): “Central Bank of Egypt’s circular dated 20 March 2020 following the precautionary measures to counter the effects of COVID-19 virus”, March.

——— (2020b): “Circular dated 22 March 2020 regarding exempting local transfers in EGP from all feesand commissions”, March.

Central Bank of Jordan (2020): “FinTech in COVID-19 and Beyond”, 4 April.

Central Bank of Kenya (2020a): “Emergency measures to facilitate mobile money transactions”, 16 March.

——— (2020b): “Review of emergency measures to facilitate mobile money transactions”, 24 June.

Crisanto, JC and J Prenio (2020): “Financial crime in times of Covid-19 – AML and cyber resiliencemeasures”, FSI Briefs, no 7, May.

Eriksson von Allmen, U, P Khera, S Ogawa and R Sahay (2020): “Digital financial inclusion in the times of COVID-19”, International Monetary Fund, 1 July.

Financial Access Task Force (2020): “COVID-19 related money laundering and terrorist financing. Risks and policy responses”, May.

Gringoli, V, G Williams, J Ott, and T Olsen (2020): “The Covid-19 tipping point for digital payments” Bain and Company, 29 April.

Hernandez, E and D Kim (2020): “Agent networks: vital to COVID-19 response, in need of support”, Consultative Group to Assist the Poor, 27 April.

KPMG (2020): “Singapore government and institution measures in response to COVID-19”, 17 June.

Miriri, D (2020): “Kenya’s central bank extends mobile payments relief by six months”, Reuters, 24 June.

Monetary Authority of Singapore (2019): “API Exchange (APIX)”, 21 August.

——— (2020): “MAS launches S$125 million package for financial institutions and fintech firms tostrengthen long-term capabilities”, 8 April.

Muthiora, B, A Awanis, K Clifford, S Chadha and K Kipkemboi (2020): “Mobile money recommendations to central banks in response to COVID-19”, The Global System for Mobile Communications, April 2020.

Narain, N, A Anand, S Sood and S Mishra (2020): “CICO agents: the under-valued ‘first responders’”, Microsave, 15 April.

Pazarbasioglu, C, A Garcia Mora, M Uttamchandani, H Natarajan, E Feyen and M Saal (2020): “Digital financial services”, World Bank, April 2020.

State Bank of Pakistan (2020): “SBP takes measures to promote digital payments amid COVID-19 pandemic”, 18 March.

State Information Service Egypt (2020): “Central Bank of Egypt raises electronic payment limits amid COVID-19 outbreak”, 22 March.

World Bank (2017a): The Global Findex Database 2017”.

——— (2017b): “Global ID coverage barriers, and use by the numbers: insights from the ID4D-Findex Survey”.

——— (2020): “COVID-19 policy responses on facilitating the use of digital payments in Russia”.

[1] Narain et al (2020).

[2] Hernandez and Kim (2020)

[3] Ibid.

[4] Todos los equivalentes de moneda utilizados en el documento se basan en los tipos de cambio de fin de mes más recientes disponibles en las estadísticas de tipos de cambio del dólar estadounidense del BPI.

[5] AFI (2020)

[6] Central Bank of Kenya (2020a).

[7] Miriri (2020).

[8] World Bank (2020).

[9] State Bank of Pakistan (2020).

[10] Central Bank of Kenya (2020b).

[11] World Bank (2017b).

[12] Bank of Ghana (2020)

[13] World Bank (2020).

[14] State Bank of Pakistan (2020).

[15] See Crisanto and Prenio (2020)

[16] FATF (2020).

[17] State Information Service Egypt (2020).

[18] State Information Service Egypt (2020).

[19] Central Bank of Kenya (2020a).

[20] Monetary Authority of Singapore (2020).

[21] Buruku (2020)

[22] LEAP es un programa social de transferencia de efectivo que proporciona dinero en efectivo y seguro médico a los hogares pobres de Ghana para aliviar la pobreza y fomentar el desarrollo del capital humano.

[23] Monetary Authority of Singapore (2019).

[24] Central Bank of Jordan (2020).