Discurso inaugural de Agustín Carstens

Gerente General, Bank for International Settlements

FT Banking Summit

Londres, 4 de diciembre de 2018

Introducción

Buenos días damas y caballeros. Estoy muy contento de estar aquí en FT Banking Summit y ser parte de esta impresionante lista de oradores. Gracias también a los organizadores por la oportunidad de inaugurar la conferencia.

Como muchos de ustedes, desde hace mucho tiempo me interesa el potencial de innovación para mejorar los servicios financieros. Uno de los desarrollos más notables de los últimos años ha sido la entrada de grandes empresas tecnológicas en el ámbito de los servicios financieros, ofreciendo servicios de pago, crédito, seguros e incluso gestión patrimonial a clientes minoristas y pequeñas empresas.

Estas grandes empresas de tecnología son más activas en China, en particular Ant Financial y Tencent de Alibaba Group, pero también están presentes en África oriental, Asia meridional y sudoriental, Europa, América Latina y América del Norte.1 Como muestra el Gráfico 1, «gran tecnología» es un nombre adecuado. La capitalización de mercado de las grandes empresas de tecnología es en algunos casos mayor que la de las instituciones financieras más grandes del mundo.

Las grandes firmas tecnológicas tienen características especiales que las distinguen de las firmas fintech. Mientras que las firmas fintech ofrecen servicios financieros con tecnología digital, las grandes firmas tecnológicas se acercan desde la otra dirección: su negocio principal es la tecnología y no las finanzas.

En particular, la principal ventaja de las grandes empresas de tecnología es que pueden explotar las redes de clientes existentes y las enormes cantidades de datos generados por sus líneas de negocio. Big data es el núcleo de su negocio. Los datos dan a las grandes empresas de tecnología una ventaja sobre sus competidores. Pero para los formuladores de políticas públicas, este aspecto representa uno de los mayores desafíos.

La participación de las grandes tecnologías en las finanzas comenzó con los pagos, especialmente en China, donde las soluciones tecnológicas para pagos móviles realmente han despegado: los pagos móviles de las grandes tecnologías para el consumo representan el 16% del PIB en China, en comparación con menos del 1% en países como Estados Unidos. Estados Unidos y Reino Unido, donde las tarjetas de crédito son más populares.

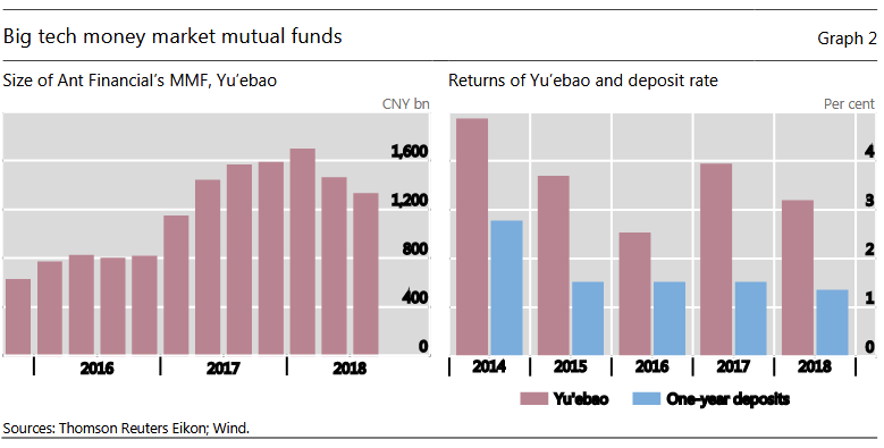

Las grandes firmas de tecnología también otorgan crédito o venden productos de seguros y ahorros, ya sea directamente o en asociación con instituciones financieras. Los fondos del mercado monetario en línea (FMM) también han crecido significativamente en los últimos años. Por ejemplo, como muestra el panel izquierdo del Gráfico 2, el fondo Yu’ebao (o «tesoro sobrante»), ofrecido por Ant Financial, tenía activos bajo administración de CNY 1.3 trillones (USD 200 mil millones) en septiembre de 2018, lo que es el FMM más grande del mundo. Su rendimiento es superior al de un depósito a plazo a un año (Gráfico 2, panel derecho).

Las implicaciones para las políticas públicas son las más importantes en mi mente, y aquí el crecimiento de la gran tecnología plantea una serie de preguntas:

- ¿La participación de las grandes tecnologías en las finanzas conducirá a un sistema financiero más diverso y competitivo o a nuevas formas de concentración, poder de mercado e importancia sistémica?

- ¿La expansión de la gran tecnología está impulsada por ganancias de eficiencia, como un mejor acceso a la información o costos de transacción reducidos, o por la ventaja de costos de eludir el sistema regulatorio actual?

- Por último, ¿cómo deberían adaptarse las políticas públicas a estos desarrollos para proteger los datos de los clientes y ayudar a mantener un crecimiento económico sólido y equilibrado?

Les advierto ahora que no podré dar las respuestas definitivas a estas preguntas hoy. Pero volveré a ellos al final. Comenzaré considerando las tendencias y los impulsores potenciales de las actividades de las grandes tecnologías en los servicios financieros en todo el mundo. Luego entraré en territorio más especulativo, analizando los posibles efectos de la gran tecnología en la intermediación financiera y los nuevos desafíos conceptuales y prácticos que la gran tecnología plantea para las políticas públicas.

Tendencias y posibles impulsores de la gran tecnología

Aunque las grandes empresas tecnológicas y de tecnología avanzada llegan a los servicios financieros desde diferentes direcciones, su crecimiento se basa en los mismos impulsores. La demanda es un factor: necesidades insatisfechas de los clientes, preferencias de los consumidores, facilidad de acceso para la generación del iPhone. La oferta es otra: acceso a múltiples fuentes de datos, avances tecnológicos, falta de regulación, concentración y falta de competencia.

El desarrollo del crédito fintech, que incluye el crédito tecnológico grande, varía mucho entre las economías. Los puntos rojos en el Gráfico 3 muestran que el crédito de fintech per cápita es más alto en China, el Reino Unido y los Estados Unidos. Sin embargo, la participación del crédito de gran tecnología en el crédito total de fintech, representada por el sombreado rojo en las barras, es más alta en Argentina y Brasil. Estos países tienen mercados crediticios fintech muy pequeños.

Un análisis reciente del BIS, resumido en el Gráfico 4, muestra que estas diferencias en el desarrollo reflejan diferencias en el crecimiento económico, la solidez de la regulación financiera y la cantidad de competencia en el sector bancario. Curiosamente, el crédito de gran tecnología se ve más impulsado por una regulación financiera más fácil y una mayor concentración del sector bancario que por el crédito de tecnología financiera.

Sin embargo, los impulsores macroeconómicos e institucionales son solo una parte de la historia. Para comprender mejor las ventajas competitivas y comparativas de las grandes tecnologías, permítanme detallar algunas características de su modelo de negocio.

¿Cuáles son los posibles efectos de las grandes empresas tecnológicas en la intermediación financiera?

A diferencia de los bancos, las grandes empresas de tecnología no tienen una red de sucursales tradicional a través de la cual interactuar con los clientes. En cambio, los grandes prestamistas tecnológicos crean una imagen de sus clientes utilizando datos patentados de sus plataformas en línea y de otras fuentes, como las redes sociales y las huellas digitales de los clientes. En particular, las decisiones sobre si prestar o no se basan en algoritmos predictivos y técnicas de aprendizaje automático.

Esto les da a los grandes prestamistas de tecnología un método de calificación de clientes que en sí mismo podría darles una ventaja sobre los bancos tradicionales, que comúnmente se basan más en el juicio humano para aprobar o rechazar solicitudes de crédito. Además, esto también podría aplicarse a las pequeñas y medianas empresas (SMEs) que no pueden proporcionar estados financieros auditados.

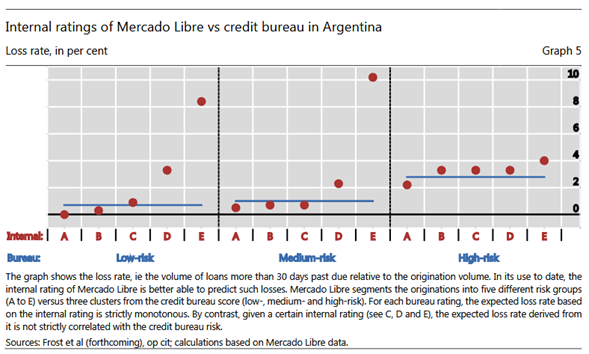

La evidencia preliminar sugiere que aprovechar los datos transaccionales con inteligencia artificial y aprendizaje automático podría ayudar a predecir las perspectivas de pago. Por ejemplo, el Gráfico 5 muestra que el modelo crediticio de Mercado Libre en Argentina ha superado, al menos en el corto plazo, al buró de crédito local en la predicción de pérdidas de los prestatarios corporativos.

Sin embargo, existen posibles efectos secundarios de este nuevo proceso de intermediación financiera. En primer lugar, la tecnología de préstamos de gran tecnología no implica la intervención humana ni una relación a largo plazo con el cliente. Estos préstamos son estrictamente transaccionales, generalmente líneas de crédito a corto plazo que pueden cortarse automáticamente si la condición de una empresa se deteriora. Esto significa que, en una recesión, podría producirse una gran caída del crédito a las SMEs y grandes costos sociales. Una evaluación completa de esta nueva forma de intermediación financiera requiere un ciclo comercial y financiero completo.

Un segundo punto se relaciona con el modelo de negocio de los grandes prestamistas tecnológicos, que es diferente al de los bancos tradicionales, al menos para los préstamos a pequeñas empresas. Un banco comercial tradicional recauda pequeños depósitos y luego canaliza los ingresos hacia grandes préstamos. Pero muchas grandes empresas de tecnología primero extienden el préstamo y luego recaudan el dinero para financiarlo. Los modelos de financiación difieren de una empresa a otra, algunos dependen de una combinación de fuentes internas y préstamos sindicados, y otros se basan principalmente en reempaquetar y vender los préstamos a terceros inversores.

De esta forma, nos enfrentamos a nuevos modelos de origen a distribución con características que necesitan ser exploradas a fondo. ¿Cuáles son las brechas de información entre el gran prestamista tecnológico y el inversor? ¿Cuánta piel en el juego conservan las grandes empresas tecnológicas? ¿Podría este nuevo modelo de origen a distribución crear problemas de incentivos e inestabilidad financiera?

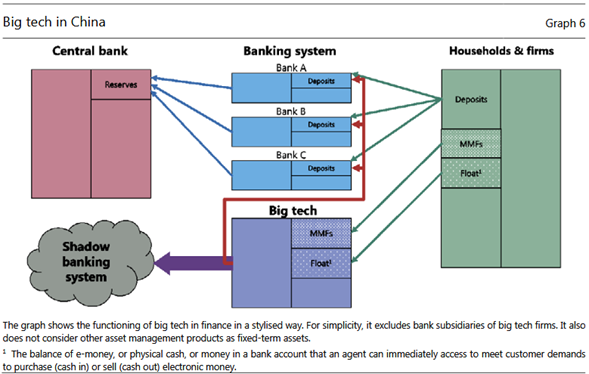

Un tercer punto se relaciona con el papel que el dominio de las grandes empresas de tecnología en los sistemas de pago les permite en el sistema financiero más amplio. Por ejemplo, en China, el tamaño de algunos chinos MMFs puede plantear riesgos financieros sistémicos potenciales.

Estos fondos otorgan créditos riesgosos a más largo plazo que se financian con fuentes que pueden canjearse a la vista a la par y utilizarse para pagos. Esto podría dar lugar a riesgos de crédito y liquidez. Los clientes de los servicios de pago de las grandes tecnologías también mantienen saldos considerables con las grandes empresas de tecnología para utilizar sus servicios de pago, las llamadas cuentas de custodia o “float”. Como se muestra en la representación estilizada del Gráfico 6, el flotador representa una fuente de financiamiento grande y cautiva para las grandes tecnológicas, que no pagan intereses a cambio. Se sabe que las grandes tecnológicas depositan estos fondos en cuentas corrientes bancarias y ganan intereses (vea las líneas rojas en el gráfico). Como se puede ver en el panel izquierdo del Gráfico 7, las grandes entidades tecnológicas solían mantener fondos simultáneamente en varios bancos. Esto crea relaciones bilaterales complicadas y opacas entre las plataformas de pago de terceros y los bancos.

Por estos motivos, las autoridades de China han adoptado recientemente nuevas normas. Permítanme referirme a esta y otras implicaciones para las políticas públicas.

Implicaciones para las políticas públicas

Para comprender cómo las políticas públicas deben adaptarse a estos cambios en la intermediación financiera, necesitamos comprender los costos y beneficios sociales que aportan las actividades de las grandes tecnologías.

Un primer desafío son los posibles riesgos para la estabilidad financiera. En particular, como se discutió anteriormente, los MMFs de gran tamaño pueden plantear riesgos sistémicos, ya que podrían estar sujetos a corridas de inversores en caso de pérdidas crediticias o de duración.

Además, si las grandes plataformas tecnológicas depositan los fondos de los clientes directamente en los bancos, crean un sistema de pagos paralelos que no es supervisado adecuadamente por el banco central. Esto podría potencialmente socavar la estabilidad financiera y proteger los pagos del escrutinio de las autoridades que protegen contra actividades ilegales, como el lavado de dinero.

Las autoridades públicas tienen estos riesgos en su radar y han tomado medidas para abordarlos. Por ejemplo, el Banco Popular de China (PBC) y la Comisión Reguladora de Valores de China (CSRC) han introducido un límite para los reembolsos instantáneos de MMFs. Al mismo tiempo, han aumentado las obligaciones de divulgación para evitar formas de publicidad engañosas.

El PBC también ha adoptado recientemente reformas para las grandes empresas de tecnología en los pagos, que se ocupan de los requisitos de reserva y los requisitos de compensación central.

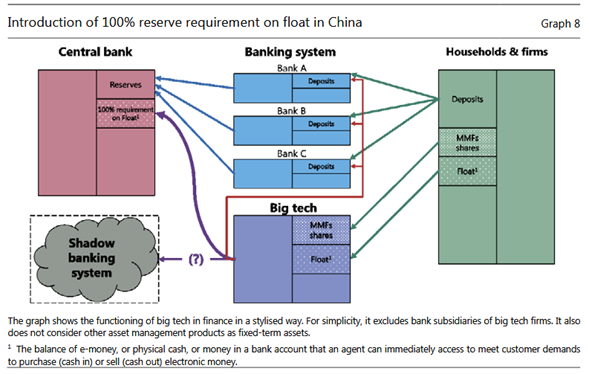

Primero, a partir de enero de 2019, el PBC requerirá que las grandes empresas de tecnología mantengan un requisito de reserva del 100% en las cuentas de custodia. Como se describe en el Gráfico 8, de esta forma el flotador se segrega en una reserva específica en el PBC. Esto es inusual porque las grandes empresas de tecnología no son bancos. Los efectos de este cambio son similares a los de un sistema bancario estrecho, ya que reduce la capacidad de las grandes empresas de tecnología para ofrecer crédito de plataforma.

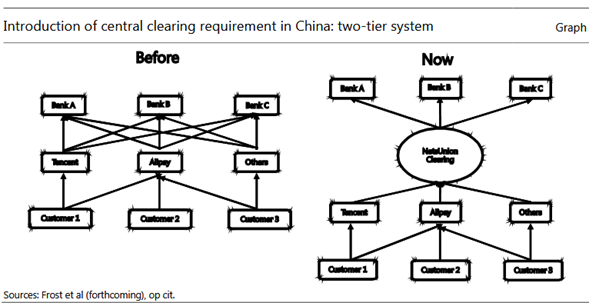

En segundo lugar, desde junio de 2018, las grandes empresas de tecnología han tenido que canalizar los pagos a través de una cámara de compensación autorizada. Como puede verse en el panel derecho del Gráfico 7, el establecimiento de un sistema de compensación de dos niveles mejora la transparencia en el sistema de pagos chino. Esto le permite al PBC monitorear los fondos de los clientes en plataformas de pago de terceros.

Un segundo desafío tiene que ver con los problemas tradicionales de bienestar que surgen de fuerzas anticompetitivas.

Es demasiado pronto para juzgar el impacto general en el bienestar de las grandes tecnologías en la competencia. Si la entrada de las grandes empresas de tecnología está impulsada principalmente por las ganancias de eficiencia sobre los bancos y aseguradores establecidos, o por el acceso a una mejor información y tecnología de detección, entonces las grandes tecnologías hacen que el sector financiero sea más eficiente y ayuda a la inclusión financiera. Esto puede inducir a las instituciones financieras establecidas a adoptar tecnologías similares, y el sistema financiero podría volverse más diverso y eficiente. Pero si la entrada de las grandes tecnologías está impulsada principalmente por el poder del mercado, basándose en la explotación de las lagunas normativas y los efectos de las externalidades de la red, esto podría alentar a los bancos a adoptar nuevas formas de asumir riesgos. La solución de política pública sería cerrar las lagunas normativas.

Un tercer desafío es que los grandes desarrollos tecnológicos plantean problemas que van más allá del alcance de la supervisión prudencial. También pueden estar en juego otros objetivos de política pública, como salvaguardar la privacidad de los datos, la protección del consumidor y la ciberseguridad. La privacidad de los datos y la protección del consumidor no implican simplemente tomar medidas enérgicas contra las infracciones y educar a los consumidores sobre cómo se utilizan sus datos. También incluyen evitar la discriminación en la calificación crediticia, la provisión de crédito y los seguros. Incluso si las características sensibles como la raza, la religión y el género no están

incluidas en la base de datos, la inteligencia artificial (IA) y los algoritmos de aprendizaje automático pueden llenar los espacios en blanco, por ejemplo, según la geografía u otros factores.

Las amenazas cibernéticas también desafían a los reguladores globales. Una gran empresa de tecnología que brinda servicios de terceros a muchas instituciones financieras, ya sea almacenamiento, transmisión o análisis de datos, podría representar un riesgo sistémico si hay una falla operativa o un ciberataque. ¿Qué riesgos podría representar para las instituciones financieras una interrupción en una gran empresa de tecnología que administra los datos de los clientes? ¿Se contendría el riesgo o el potencial para una amplificación más amplia requeriría una respuesta más coordinada?

Conclusiones

Permítanme concluir, volviendo a las preguntas que planteé al principio.

- ¿La participación de las grandes tecnologías en las finanzas conducirá a un sistema financiero más diverso y competitivo o a nuevas formas de concentración, poder de mercado e importancia sistémica?

El rápido crecimiento de la gran tecnología tiene indudables ventajas, pero estas deben equilibrarse con las posibles desventajas. Las grandes empresas de tecnología pueden mejorar la competencia y la inclusión financiera, ejercer una presión positiva sobre las instituciones financieras establecidas para que innoven e impulsar la eficiencia general de los servicios financieros. Sin embargo, estas empresas pueden aumentar la concentración del mercado y dar lugar a nuevos riesgos, incluidos riesgos sistémicos debido a la forma en que interactúan con el sistema financiero en general. Por lo tanto, es importante comprender cómo las grandes empresas de tecnología encajan en el marco regulatorio actual y cómo se debe organizar la regulación.

- ¿La expansión de la gran tecnología está impulsada por ganancias de eficiencia, como un mejor acceso a la información o costos de transacción reducidos, o por la ventaja de costos de eludir el sistema regulatorio actual?

Los reguladores deben proporcionar un campo de juego seguro y equitativo para todos los participantes, tanto los titulares como los nuevos. Al mismo tiempo, deben fomentar mercados financieros innovadores y competitivos. Las empresas que prestan servicios similares o asumen riesgos similares no pueden operar bajo diferentes regímenes regulatorios. Esto crearía brechas regulatorias, con nuevos modelos comerciales que desplazarían actividades críticas fuera de la regulación actual. Al mismo tiempo, están surgiendo nuevos desafíos. Algunos de estos se encuentran más allá del alcance tradicional de la regulación financiera, por ejemplo, la recopilación y el intercambio de datos de clientes. Sin embargo, estas tendencias pueden tener profundas implicaciones para la evolución de los modelos tradicionales de intermediación financiera y competencia entre jugadores.

- Por último, ¿cómo deberían adaptarse las políticas públicas a estos desarrollos para proteger los datos de los clientes y ayudar a mantener un crecimiento económico sólido y equilibrado?

Las autoridades de todo el mundo tienen un interés conjunto en una discusión abierta y franca sobre los objetivos y las respuestas de las políticas públicas. Debemos trabajar juntos tanto para aprovechar la promesa de la gran tecnología como para gestionar sus riesgos. La seguridad y solidez global se beneficiarán de una mayor cooperación entre los supervisores y un mayor intercambio de información, especialmente a medida que las grandes empresas de tecnología operan a través de las fronteras nacionales. Como en la mayoría de las regulaciones financieras, la coordinación internacional es el nombre del juego.

Como dice la canción infantil china: «Es fácil romper un palo, pero es mucho más difícil romper un montón de palos de una vez». La cooperación da fuerza.