Impacto de las regulaciones financieras: conocimientos de un repositorio online de estudios[1]

El BIS está lanzando un repositorio público, en línea e interactivo de estudios sobre los efectos de las regulaciones financieras, llamado FRAME. El propósito de este repositorio es realizar un seguimiento, organizar y estandarizar y difundir los últimos hallazgos. FRAME actualmente cubre 83 estudios y 139 estimaciones de impacto cuantitativo de 15 países o grupos de países, ofreciendo una perspectiva nueva e integral sobre lo que la literatura ha podido documentar hasta la fecha y dónde existen brechas. Observamos un alto grado de heterogeneidad en las estimaciones de impacto, especialmente en términos de los efectos de la regulación del capital sobre el crecimiento de los préstamos: mientras que en promedio el efecto estimado es que más capital conduce a más préstamos, existen grandes diferencias entre los estudios. Un metanálisis muestra que un factor importante de estas diferencias es si el estudio subyacente incorpora efectos de segunda ronda.

Clasificación JEL: E44, G21, G28

Ahora que se han implementado los principales elementos de las regulaciones bancarias posteriores a la crisis (BIS (2018)), una evaluación del impacto de estas regulaciones está más cerca. Y la solicitud de los líderes del G20 a la Junta de Estabilidad Financiera para evaluar los efectos de las reformas financieras (FSB (2017)) ha colocado este análisis en un lugar destacado de la agenda internacional. En los últimos años, ha aumentado el número de estudios que evalúan los impactos regulatorios, lo que permite que los juicios se basen en una muestra más amplia de estudios.

Sin embargo, la amplia gama de hallazgos requiere un enfoque sistemático para comprender sus impulsores. El trabajo que aquí se presenta es un elemento de la respuesta. Esta característica especial está estructurada de la siguiente manera. En primer lugar, presentamos las principales características de un repositorio público de estudios sobre los efectos de las regulaciones bancarias, denominado FRAME (Evaluación de la regulación financiera: meta ejercicio). Este repositorio, mantenido por el BIS, no pretende ser otro inventario de la literatura, sino que sirve como una herramienta novedosa que rastrea, organiza, estandariza y difunde los hallazgos de muchos estudios. Puede actualizarse con nuevos hallazgos de forma continua, con la posibilidad de que los investigadores informen sus propios estudios en línea. En segundo lugar, presentamos información seleccionada de FRAME sobre los efectos del capital y la liquidez de los bancos, y las regulaciones relevantes, el área donde se ha realizado la mayor parte del análisis, sobre los costos de financiamiento de los bancos, el traspaso de los costos de financiamiento a las tasas de interés de los préstamos, el crecimiento de los préstamos bancarios y el probabilidad de una crisis. Mostramos que existe una amplia distribución de estos efectos estimados.

Conclusiones clave

- FRAME es un repositorio interactivo en línea de estimaciones de impacto regulatorio. Su propósito es realizar un seguimiento, organizar, estandarizar y difundir los últimos hallazgos. El repositorio FRAME también está destinado a ser una plataforma para compartir, a través del cual los usuarios pueden reportar sus propios estudios.

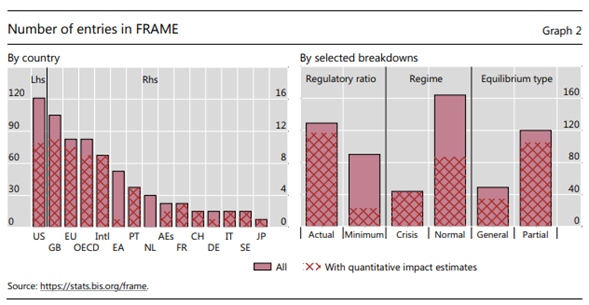

- El repositorio está estructurado de acuerdo con medidas seleccionadas del balance bancario y sus efectos en más de 10 variables. Los ratios que se están considerando actualmente se refieren a los del Comité de Supervisión Bancaria de Basilea (BCBS) normas de capital y liquidez que se basan en el balance general. FRAME actualmente cubre 83 estudios y 139 estimaciones de impacto cuantitativo de 15 países y regiones. Clasifica cada uno de estos en 18 dimensiones, que van desde los países específicos analizados y el tamaño de los bancos estudiados, hasta el período de muestra específico.

- Una comparación de los efectos de los distintos ratios regulatorios en tiempos normales y de crisis sugiere que la Red El coeficiente de financiación estable tiene un efecto anticíclico sobre los préstamos bancarios mucho más fuerte que el capital o la liquidez bancarios.

- Documentamos una heterogeneidad significativa en las estimaciones de impacto cuantitativo, en particular con respecto a los efectos de capital (regulación) sobre el crecimiento de los préstamos. En promedio, se encuentra que el efecto es positivo, pero hay grandes diferencias, en parte debido a si el estudio subyacente incorpora efectos de equilibrio generales o sólo parciales.

Especialmente en préstamos bancarios. En tercer lugar, intentamos explicar esta heterogeneidad utilizando técnicas de metaanálisis. Documentamos que un factor importante de la heterogeneidad es si el análisis da cuenta o no del equilibrio general, es decir, de segunda ronda.

– efectos.

El repositorio FRAME en pocas palabras

FRAME (https://stats.bis.org/frame) es un repositorio en línea de estudios sobre los efectos de las regulaciones financieras. Realiza un seguimiento, organiza, estandariza y difunde el creciente número de estudios de impacto cuantitativo sobre los efectos de las regulaciones financieras. Incluye estudios de la academia, las instituciones políticas y el sector privado, que cubren el período de 1991 al presente.

FRAME esencialmente abarca y actualiza las encuestas existentes (por ejemplo, BCBS (2016, 2019), Dagher et al (2016)). Una novedad importante de FRAME es que va más allá de la recopilación de estimaciones puntuales al agregar características relevantes de los estudios subyacentes. El repositorio está estructurado de acuerdo con los ratios balance bancario seleccionado relacionado a los estándares regulatorios clave y sus efectos sobre las variables de resultado seleccionadas. Los ratios regulatorios que se incluyen actualmente se refieren a los estándares de capital y liquidez de Basilea III. Como convención, el repositorio se refiere a las variables de resultado como «objetivos» (Gráfico 1 y recuadro).

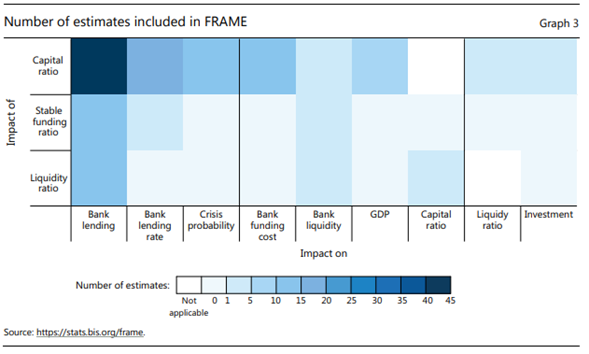

FRAME contiene información para 12 objetivos diferentes, que van desde el costo de financiamiento de los bancos hasta el crecimiento general del PIB, y cubre 83 estudios y 139 estimaciones de impacto cuantitativo para 15 países o grupos de países (Gráfico 2, panel izquierdo). Está destinado a ser representativo del estado general del conocimiento. Alrededor del 60% de las estimaciones se refieren a análisis que cubren bancos y otros intermediarios financieros en Estados Unidos, lo que refleja el mayor peso en la literatura académica de los estudios que utilizan datos estadounidenses. El mayor número de resultados se refieren a los efectos del capital bancario y regulación de capital sobre la oferta de préstamos por parte de los bancos, los costos de financiación, las tasas de interés de los préstamos y la probabilidad de una crisis; y sobre el efecto de los índices de liquidez y los estándares de liquidez en

Préstamos bancarios (Gráfico 3). Para facilitar las comparaciones, todas las estimaciones están estandarizadas. Para permitir la verificación y la transparencia total, el repositorio contiene las estimaciones originales y se describen en detalle las metodologías aplicadas para estandarizarlas.

FRAME se actualizará con nuevas estimaciones a medida que se completen los análisis. De hecho, el repositorio está pensado como una plataforma de intercambio a través de la cual los usuarios pueden informar sus propios hallazgos.[1] Para evitar un posible sesgo de selección, se puede hacer referencia a cualquier estudio en FRAME. El único requisito previo es, por supuesto, que el estudio sea público y vaya acompañado de una declaración informativa sobre si fue patrocinado (por ejemplo, por el sector financiero) o realizado de forma independiente (por ejemplo, por académicos). Los usuarios pueden filtrar los estudios en función de esta y otras características (ver recuadro). Aproximadamente la mitad de los estudios actualmente en FRAME se publicaron en revistas académicas y una quinta parte en revistas calificadas uniformemente como las mejores. Se espera que la calidad de las estimaciones mejore aún más con el tiempo, por ejemplo, a medida que los investigadores tengan acceso a datos más precisos y series de tiempo más largas.

Interpretando las estimaciones

Las estimaciones informadas en FRAME deben interpretarse teniendo en cuenta el tipo de efecto que se supone que deben capturar. Dos distinciones en particular importan.

Una distinción crucial es si las estimaciones se refieren a los efectos de un aumento (o disminución) en un coeficiente regulatorio observado (por ejemplo, el coeficiente de capital ordinario de nivel 1 (CET1) de Basilea III) o los efectos de un cambio en un coeficiente regulatorio mínimo (por ejemplo, el Basilea III

4,5% de ratio CET1 mínimo). Esta distinción es importante, porque cambiar un índice regulatorio mínimo no necesariamente hace que los bancos cambien su índice regulatorio real, es decir, su índice de capital medido de acuerdo con los estándares regulatorios, en el mismo grado (o incluso en absoluto). Viceversa, los bancos pueden cambiar sus ratios regulatorios reales incluso cuando el mínimo regulatorio no cambia. Como los índices observados pueden variar debido a muchos factores, las estimaciones basadas en ellos son indicadores más ruidosos de lo que pueden implicar los cambios regulatorios que las estimaciones basadas en mínimos regulatorios. Desafortunadamente, existen pocos estudios sobre este último.

La brecha es muy grande. Principalmente debido a la falta de retrospectiva y datos de supervisión detallados, solo el 15% de las estimaciones en FRAME (y más generalmente en la literatura) capturan los efectos de estándares regulatorios mínimos más estrictos stricto sensu (Gráfico 2, panel derecho)[1]. El 85% restante se basa en las regulaciones observadas. Proporciones, si no en sus sustitutos. Cuando el índice regulatorio no es observable (por ejemplo, debido a que los bancos no lo reportan), los estudios generalmente usan proxies, cuya calidad puede variar, sobre todo con la medida considerada. Estudios del índice de cobertura de liquidez (LCR) de Basilea III o el índice de financiación estable neta (NSFR), por ejemplo, hasta ahora se han realizado utilizando aproximaciones relativamente generales, como la relación entre activos líquidos o depósitos y activos totales: los bancos han comenzado a divulgar su LCR o NSFR de Basilea III en sus estados financieros. Solo recientemente. Por el contrario, los estudios de los requisitos de capital generalmente pueden basarse en una serie de tiempo relativamente larga de coeficientes de capital regulatorio de los bancos individuales, que los bancos se han visto obligados a revelar. El repositorio FRAME aborda este problema de frente. Reúne todo tipo de estimaciones, pero hace una distinción explícita entre los coeficientes reglamentarios observados y mínimos, así como,

cuando corresponda, entre las diversas variables sustitutivas utilizadas para los coeficientes reglamentarios en sí mismos (véase el recuadro).

Otra distinción importante es entre efectos de transición y permanentes, es decir, el impacto durante la transición hacia un estándar más estricto versus los efectos finales de ese estándar.[1] El efecto de transición se refiere al comportamiento de los bancos (o la economía) como se ajustan a una nueva regulación; depende de cómo se ajusten y qué tan rápido.[2] El efecto permanente (a largo plazo), en contraste, se trata de cómo los bancos (o la economía) se comportan bajo la nueva regulación una vez que han transitado por completo a ella, en comparación con cómo se habría comportado si la regulación no hubiera cambiado. La última situación

Al no ser observable, las estimaciones del impacto a largo plazo se basan con mayor frecuencia en análisis hipotéticos.[3] Dado que los bancos enfrentan costos de ajuste para aumentar su capital,

Se puede esperar que un endurecimiento regulatorio tenga un mayor impacto durante la transición.

De una vez que los bancos se hayan ajustado por completo. En el caso de la regulación de capital, las estimaciones en FRAME incluyen tanto las referidas a los efectos transitorios de los bancos aumentando su ratio de capital en 1 punto porcentual y los efectos de que el ratio de capital sea 1 punto porcentual más alto a largo plazo, cualquiera que sea la dinámica de transición.

Los usuarios de FRAME también pueden desglosar las distribuciones de las estimaciones de impacto en otras 16 dimensiones.

Por ejemplo, un usuario puede preguntar si las estimaciones son válidas para tiempos normales o de crisis (Gráfico 2, panel derecho). Aproximadamente el 30% de las estimaciones en FRAME aproximan los beneficios si los bancos entran en una crisis con más capital, más activos líquidos o una financiación más estable; el otro 70% estudia estos efectos en tiempos normales.

Otro ejemplo es el desglose entre efectos de equilibrio parcial y general (Gráfico 2, panel derecho). Al afectar a muchos bancos simultáneamente, es probable que un cambio en los estándares regulatorios afecte las cantidades generales (por ejemplo, el volumen de préstamos) y los precios (por ejemplo, la tasa de depósito, el rendimiento de las acciones, los precios de los activos). Estos efectos pueden tener repercusiones adicionales que refuerzan, amortiguan o revierten los efectos iniciales (de primera ronda) del cambio regulatorio. Por ejemplo, los requisitos de capital más altos pueden hacer que los préstamos sean más costosos y menos disponibles, lo que a su vez puede reducir los precios de los activos (por ejemplo, los precios de la vivienda), haciendo que las garantías sean menos valiosas e induciendo incluso menos préstamos. Aproximadamente el 30% de las estimaciones de FRAME capturan estos efectos indirectos, aunque potencialmente relevantes.

Otros desgloses incluyen clasificaciones por país, tipo de índice regulatorio (por ejemplo, ponderado por riesgo o no), metodología, si el estudio ha sido revisado por pares y otros aspectos (ver recuadro).

Estadísticas seleccionadas de FRAME

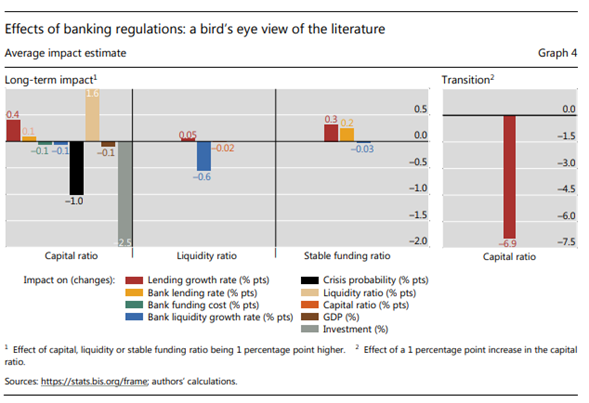

FRAME se puede utilizar para destacar lo que la literatura ha podido documentar y lo que no ha podido documentar hasta la fecha. Si se analizan los estudios incluidos, no hay indicios de que el aumento de la liquidez bancaria o los índices de financiación estables reduzcan los préstamos bancarios (Gráfico 4, panel izquierdo, barras rojas y amarillas). Estudios recientes también encuentran que si un banco tiene un índice de capital más alto, esto tiende a ir acompañado de un índice de liquidez más alto (barra beige). En la medida en que tener más activos líquidos se asocia con un comportamiento más prudente, este hallazgo está en línea con la noción de que los bancos tienden a asumir menos riesgos cuando tienen más “piel en el juego”. Los estudios también confirman que los efectos durante la transición a una regulación más estricta puede ser diferente del impacto una vez que los bancos hayan alcanzado el nuevo estándar.

Por ejemplo, se encuentra que un índice de capital de 1 punto porcentual más alto tiene un efecto positivo en el crecimiento de los préstamos a largo plazo, pero un efecto negativo durante el período.

Por ejemplo, un índice de capital de 1 punto porcentual más alto tiene un efecto positivo en el crecimiento de los préstamos a largo plazo, pero un efecto negativo durante la transición (compare las barras rojas en los paneles izquierdo y derecho del Gráfico 4).[1] Sin embargo, algunas de estas conclusiones deben considerarse preliminares, ya que no siempre se han realizado suficientes estudios para extraer conclusiones sólidas.

El repositorio FRAME: opciones y léxico

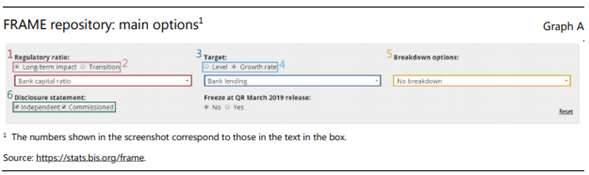

FRAME permite a los usuarios trazar las distribuciones de los efectos estimados de una regulación dada sobre una serie de variables. Este recuadro presenta brevemente las principales opciones disponibles y los términos utilizados (Gráfico A).

- Razón regulatoria: se refiere a la razón del balance del banco sujeto a la regulación (por ejemplo, razón de capital, LCR, NSFR). Si bien lo ideal es que las estimaciones se basen en los cambios en los requisitos regulatorios mínimos y la exposición de los bancos individuales a esos cambios, en la práctica hay muy pocos cambios regulatorios y muy poca información de supervisión detallada para permitir un análisis preciso. En FRAME, el 85% de las estimaciones se basan actualmente en cambios en proporciones observadas, en lugar de cambios en el requisito reglamentario mínimo. Se espera que esta proporción disminuya a medida que se disponga de datos de supervisión y series de tiempo más largas.

- Transición e impacto a largo plazo: se refieren al costo / beneficio de la transición hacia un estándar más estricto y los efectos finales de un índice regulatorio mínimo más alto. Las estimaciones de impacto están estandarizadas, para capturar el efecto transitorio de los bancos que aumentan su índice regulatorio en 1 punto porcentual, o los efectos a largo plazo de que el índice regulatorio sea 1 punto porcentual más alto. En los estudios microeconométricos, los efectos transitorios a menudo se derivan de la explotación de la dimensión de series de tiempo de los datos (por ejemplo, comparando la situación de un banco determinado en dos momentos), mientras que el impacto a largo plazo a menudo se deriva de la dimensión transversal de los datos. datos (por ejemplo, comparando las situaciones de dos o más bancos similares en un momento dado).® Los impactos a largo plazo también pueden derivarse de la simulación de modelos macro estimados o calibrados.

- Objetivo: la variable sobre la que incide la regulación. Es importante destacar que este término no se refiere a ningún objetivo del reglamento considerado.

- Nivel y tasa de crecimiento: si el objetivo es un nivel o una tasa de crecimiento, es decir, si las estimaciones capturan los efectos sobre la tasa de crecimiento de los agregados económicos (por ejemplo, préstamos bancarios, inversión, PIB) o su nivel, y los efectos se informan en consecuencia como una variación en un punto porcentual en la tasa de crecimiento, o como una variación porcentual del nivel.

- Opciones de desglose: las múltiples divisiones de las estimaciones en FRAME. Éstas incluyen:

- Razón regulatoria real o mínima: si el efecto estimado es el de un cambio en la razón observada, o de un cambio en el coeficiente mínimo regulatorio, siendo este último derivado típicamente de valores calibrados o estimados modelos macro, o de microdatos sobre la exposición de los bancos individuales al cambio en la regulación (por ejemplo, Pilar 2 información, ratios de liquidez de Basilea III).

- Razón regulatoria – detalle: definición de la razón regulatoria, o su proxy, utilizada en el estudio.

- Régimen: si el efecto estimado se mantiene en tiempos de crisis o normales.

- Tipo de equilibrio: si el efecto estimado tiene en cuenta los efectos de equilibrio general (segunda ronda). En la mayoría de los casos, los estudios microempíricos se clasifican como «equilibrio parcial». Los estudios macroempíricos y las estimaciones de los modelos macro de equilibrio general se clasifican como “equilibrio general”.

- Revisión por pares: si el estudio ha sido revisado por pares, es decir, publicado en una revista académica.

- Media de la razón regulatoria: se refiere a la media de la razón regulatoria sobre la muestra utilizada para la estimación, lo que permite evaluar cómo el efecto marginal de un cambio de una norma regulatoria varía con su rigidez.

- Significación estadística: si la estimación es estadísticamente significativa en el umbral del 5%.©

- Metodología: la metodología utilizada en el estudio, por ejemplo, estimación, modelo macro, teoría.

6. Declaración de divulgación: si los autores del estudio tenían intereses financieros relevantes o materiales relacionados con su análisis (por ejemplo, investigación patrocinada o encargada por grupos de presión).

A pesar de los avances recientes, la bibliografía sigue centrada en gran medida en el impacto a largo plazo de la regulación del capital en las actividades crediticias de los bancos. A modo de ilustración, presentamos tres ideas.

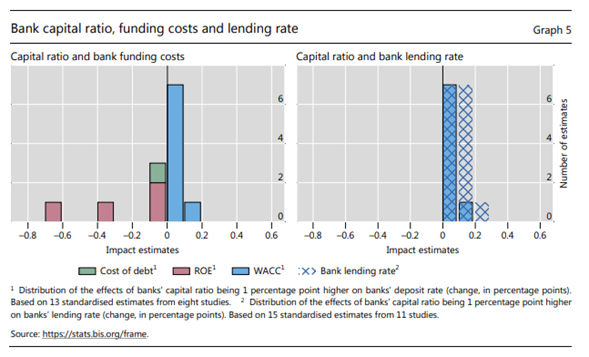

En primer lugar, un mayor capital bancario eleva el costo general de financiamiento (deuda más capital) solo de manera marginal. Un índice de capital bancario de 1 punto porcentual más alto se asocia con un costo promedio de financiamiento menor de 20 puntos básicos más alto (costo promedio ponderado de capital (WACC)), que tiene en cuenta un costo de financiamiento de capital imputado (Gráfico 5, lado izquierdo panel, barras azules).[1] Una regulación de capital más estricta puede aumentar el peso del financiamiento de capital en el WACC. Pero esto casi se ve compensado por el menor costo unitario tanto de la deuda (barras verdes) como de la financiación de acciones (barras rojas). Este resultado debe compararse con el punto de referencia del teorema de Modigliani-Miller, que sostiene que, en condiciones ideales, los cambios en el WACC de una empresa no deberían verse afectados en absoluto por su combinación de financiación mediante deuda y capital.[2] El hecho de que el WACC aumente, pero solo marginalmente, sugiere que la lógica subyacente al teorema de Modigliani-Miller se aplica al impacto de los cambios en el capital bancario, pero no funciona en toda su extensión.

Una segunda idea, proporcionada por varios documentos, es que los bancos con un coeficiente de capital más alto cobran una tasa de préstamo más alta (Gráfico 5, área entrecruzada). Sorprendentemente, la tasa de préstamo es mucho más alta de lo que generaría una transferencia de uno a uno del WACC (barras azules). Este hallazgo apunta a una posible inconsistencia entre las dos vertientes de la literatura, que merece un examen más detenido.[1] Una pieza clave del rompecabezas es el impacto de un mayor capital en el costo del financiamiento no accionario, que debería ser inequívocamente negativo.

Una tercera perspectiva se relaciona con los efectos de la regulación bancaria sobre el crecimiento de los préstamos bancarios. Uno de los objetivos (entre otros) de las reformas regulatorias posteriores a la crisis fue fomentar la resiliencia del sistema bancario en tiempos de estrés (BCBS (2011)), al tiempo que se previenen crisis futuras al disuadir el crecimiento excesivo del crédito, un fuerte predictor de crisis bancarias (p. Ej., Aldasoro et al. al (2018)). En consecuencia, después del endurecimiento regulatorio, cabría esperar que los bancos se inclinaran menos a impulsar los préstamos en los buenos tiempos oa recortar los préstamos en los malos tiempos. Para ver si las regulaciones bancarias realmente tienen este potencial para suavizar el ciclo crediticio, informamos en el Gráfico 6 los efectos de mayores índices de capital, liquidez y financiamiento estable (es decir, núcleo) sobre el crecimiento del crédito, comparando crisis (barras rojas) y tiempos normales (barras azules). Solo el coeficiente de financiación estable (panel derecho) parece tener un impacto claramente contracíclico: los bancos con financiación más estable prestan relativamente más que otros bancos durante tiempos de crisis, es decir, son más resistentes. Ellos tampoco aumentar el crecimiento de los préstamos tanto en tiempos normales. Por el contrario, los coeficientes de capital y liquidez parecen tener efectos anticíclicos mucho más débiles.

Heterogeneidad de estimaciones.

¿Qué explica la heterogeneidad de las estimaciones? Para comprender mejor por qué algunas estimaciones varían tanto, utilizamos técnicas de metanálisis, que son particularmente adecuadas cuando los estudios no son directamente comparables pero evalúan las mismas preguntas, o están estrechamente relacionadas.[1]

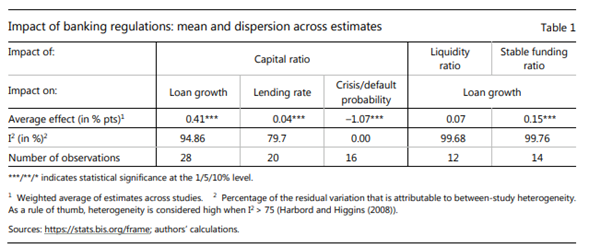

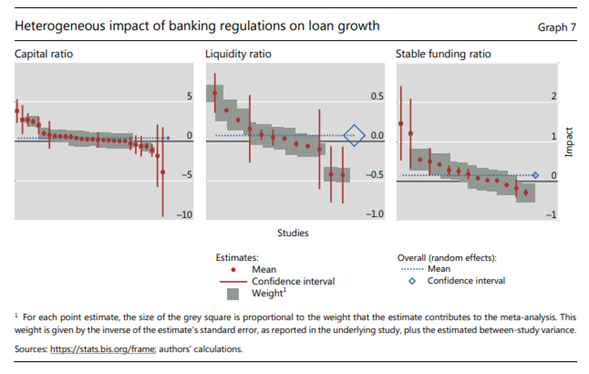

Los promedios pueden enmascarar una buena cantidad de heterogeneidad. En promedio, los bancos con un índice de capital 1 punto porcentual más alto (por ejemplo, 13% frente al 12%) tienen una tasa de crecimiento de préstamos de 0,41 puntos porcentuales más alta, mientras que un aumento de 1 punto porcentual en el índice de financiamiento estable de un banco aumenta el crecimiento de los préstamos en 0,15 puntos porcentuales (Tabla 1). Peroestas estimaciones varían ampliamente entre los estudios (Gráfico 7). Para el efecto de la capitalización bancaria sobre el crecimiento de los préstamos, las estimaciones oscilan entre –3,89 puntos porcentuales y 3,82 puntos porcentuales (panel de la izquierda, puntos rojos). Este rango es amplio según los estándares estadísticos habituales (la estadística I2 está por encima del 75%; ver nota al pie 11), lo que destaca la falta de consenso en la literatura. En el caso del impacto de la liquidez bancaria en el crecimiento del crédito, los estudios ni siquiera coinciden en cuanto al signo del efecto promedio, que no es estadísticamente significativo. Sin embargo, la literatura está de acuerdo en que un índice de capital bancario más alto reduce la probabilidad de una crisis. En promedio, 1 punto porcentual un ratio más alto se asocia con una probabilidad de crisis de 1 punto porcentual menor, con una dispersión muy baja en las estimaciones.[1]

A continuación, utilizamos metarregresiones para probar si las características específicas de los estudios pueden explicar la heterogeneidad observada. Dado el número limitado de observaciones, tenemos que restringir nuestro análisis a los efectos del capital bancario sobre el crecimiento de los préstamos y considerar solo cuatro factores potenciales: si el índice de capital está ponderado por riesgo o no; si el análisis subyacente a la estimación controla la demanda de préstamos;[2] si el análisis tiene en cuenta los efectos de retroalimentación del equilibrio general;[3] y si el impacto se estima durante una crisis.

Los resultados se muestran en la Tabla 2. La metarregresión de “línea de base” (columna 1) arroja la estimación promedio, sin usar ningún control para estas cuatro características. Por construcción, es igual a la estimación promedio reportada en la Tabla 1 (0.41 puntos porcentuales). La comparación sugiere que las consideraciones de equilibrio general son un factor importante de heterogeneidad. Si bien los análisis de equilibrio parcial encuentran un impacto promedio positivo y estadísticamente significativo de un coeficiente de capital de 1 punto porcentual más alto en el crecimiento de los préstamos (0,29 puntos porcentuales), se estima que el impacto es 2,13 puntos porcentuales más fuerte cuando la retroalimentación macroeconómica (segunda ronda) los efectos

se toman en consideración (Tabla 2, columna 4).[1] El control de esos efectos reduce la heterogeneidad residual entre los estudios en 1,86 puntos porcentuales (compare la estadística I2 en las columnas 1 y 4). Y, mientras que la reducción de la heterogeneidad es pequeña, es estadísticamente significativa.

Ninguno de los otros impulsores potenciales parece tan relevante. Por ejemplo, se encuentra que el índice de capital ponderado por riesgo tiene solo un 0,48 puntos porcentuales menos de impacto en el crecimiento de los préstamos que el índice de apalancamiento (Cuadro 2, columna 2), y esta diferencia no es estadísticamente significativa. El impacto promedio estimado también es esencialmente el mismo, independientemente de que el estudio controle la demanda de préstamos (columna 3) o los tiempos de crisis (columna 5).

Conclusión

FRAME es un repositorio interactivo en línea de estimaciones de impacto regulatorio. Su propósito es rastrear, organizar, estandarizar y difundir los últimos estudios sobre el impacto de la regulación financiera en los bancos, el sistema financiero y la macroeconomía. Es amplio el contenido ofrece una perspectiva nueva y completa sobre lo que los investigadores han podido documentar hasta la fecha y dónde existen lagunas.

Comparando, entre otros, los efectos de los ratios regulatorios en tiempos normales y de crisis, encontramos que el ratio de fondeo estable tiene un efecto anticíclico sobre los préstamos bancarios mucho más fuerte que el capital bancario o los ratios de liquidez. Pero el número de estudios sigue siendo relativamente pequeño. Tendremos mucho más que aprender sobre estos efectos a medida que se implementen las reformas regulatorias y se hagan más análisis.

Documentamos una heterogeneidad significativa en las estimaciones de impacto cuantitativo, en particular con respecto al efecto de la regulación del capital sobre el crecimiento de los préstamos. El efecto promedio estimado es positivo, pero varía ampliamente entre los estudios. Los estudios que incorporan efectos de segunda ronda (equilibrio general), en particular, encuentran un resultado mucho más positivo impacto que los que no lo hacen. La diferencia es estadísticamente significativa y económicamente considerable. Esto sugiere que es muy importante tener en cuenta el impacto macroeconómico y otros efectos indirectos de la regulación del capital.

Referencias

Aldasoro, I, C Borio and M Drehmann (2018): “Early warning indicators of banking

crises: expanding the family”, BIS Quarterly Review, March, pp 29–45.

Baker, M and J Wurgler (2015): “Do strict capital requirements raise the cost of capital?

Bank regulation, capital structure, and the low-risk anomaly”, American Economic

Review Papers & Proceedings, vol 105, no 5, pp 315–20.

Bank for International Settlements (2018): “The financial sector: post-crisis adjustment

and pressure points”, Annual Economic Report 2018, Chapter III, June.

Basel Committee on Banking Supervision (2010): An assessment of the long-term

economic impact of stronger capital and liquidity requirements, August.

——— (2011): Basel III: A global regulatory framework for more resilient banks and

banking systems, June.

——— (2016): “Literature review on integration of regulatory capital and liquidity

instruments”, BCBS Working Papers, no 30, March.

——— (2019): “The costs and benefits of bank capital – an update since BCBS (2010)”,

BCBS Working Papers, no 34, forthcoming.

Bogdanova, B, I Fender and E Takáts (2018): “The ABCs of bank PBRs: What drives

bank price-to-book ratios?”, BIS Quarterly Review, March, pp 81–95.

Cerra, V and S Saxena (2017): “Booms, crises, and recoveries: a new paradigm of

business cycle and its policy implications”, IMF Working Papers, no WP/17/250,

November.

Dagher, J, G Dell’Ariccia, L Laeven, L Ratnovski and H Tong (2016): “Benefits and costs

of bank capital”, IMF Staff Discussion Notes, no 16/04, March.

Financial Stability Board (2017): Framework for post-implementation evaluation of the

effects of the G20 financial regulatory reform, July.

Gambacorta, L and A Murcia (2017): “The impact of macroprudential policies and their

interaction with monetary policy: an empirical analysis using credit registry data”, BIS

Working Papers, no 636, May.

Gropp, R, T Mosk, S Ongena and C Wix (2019): “Banks response to higher capital

requirements: evidence from a quasi-natural experiment”, Review of Financial Studies,

vol 32, no 1, pp 266–99.

Harbord, R and J Higgins (2008): “Meta-regression in Stata”, The Stata Journal, vol 8,

no 4, pp 493–519.

Jordà, O, B Richter, M Schularick and A Taylor (2017): “Bank capital redux: solvency,

liquidity, and crisis“, NBER Working Papers, no 23287, March.

Khwaja, A and A Mian (2008): “Tracing the impact of bank liquidity shocks: evidence

from an emerging market”, American Economic Review, vol 98, no 4, pp 1413–442.

Macroeconomic Assessment Group (2010a): “Assessing the macroeconomic impact

of the transition to stronger capital and liquidity requirements – Interim Report”,

August.

——— (2010b): “Assessing the macroeconomic impact of the transition to stronger

capital and liquidity requirements – Final Report”, December.

Modigliani, F and M Miller (1958): «The cost of capital, corporation finance and the

theory of investment”, American Economic Review, vol 48, no 3, pp 261–97.

Romer, C and D Romer (2017): “New evidence on the impact of financial crises in

advanced countries”, NBER Working Papers, no 21021, March.

[1] En una metarregresión, cada observación se pondera por la inversa de la suma de su varianza (aquí el error estándar de la estimación) y la varianza entre estudios (la denominada “heterogeneidad residual”).

El gráfico 6 (panel de la izquierda) muestra que existen estimaciones puntuales negativas. Pero debido a que esas estimaciones negativas no son precisas (su intervalo de confianza se extiende por encima de los valores cero; consulte el gráfico 7, panel de la izquierda), no se les asignan grandes pesos en la metarregresión. Esto explica por qué el efecto de equilibrio parcial promedio es positivo y estadísticamente significativo en la regresión (Cuadro 2, columna 4,

coeficiente 0,29), a pesar de que algunas estimaciones puntuales son negativas.

[1] Este resultado, que en gran medida se basa en estudios que utilizan un enfoque similar (BCBS (2010)), ha sido objeto de debate recientemente. Los nuevos hallazgos de Jordà et al (2017) han desviado la atención de

Los efectos de prevención de crisis del capital sobre los beneficios de la contención de costos. Utilizando un balance bancario más detallado y datos históricos de crisis, concluyen que el capital bancario “… no tiene valor como predictor de crisis pero reduce los costos de la crisis ”. Pero como todavía hay muy pocos estudios sobre el efecto de la regulación en el costo de las crisis (por ejemplo, en términos de pérdida de PIB; ver Gráfico 3), este resultado aún no se ha confirmado. FRAME hace no cubren la literatura sobre el costo de las crisis per se (ver, por ejemplo, Romer y Romer (2017) y Cerra y Saxena (2017)).

[2] Una metodología de vanguardia (Khwaja y Mian (2008)) utiliza datos de préstamos de empresas bancarias (generalmente de registros de crédito) y efectos fijos de empresas en la regresión para controlar la demanda de préstamos. Bajo el supuesto de que las empresas distribuyen su demanda por igual entre sus respectivos bancos, estos efectos fijos capturan variaciones en la demanda de préstamos de cada empresa hacia cada uno de sus bancos. Controlando por ellos, el efecto de la regulación o los ratios del balance sobre la oferta de préstamos de los bancos se puede identificar comparando el comportamiento de los préstamos de los bancos más afectados por la regulación con los préstamos de otros bancos. En consecuencia, para tener en cuenta la calidad de las estimaciones, distinguimos entre los estudios que utilizan efectos fijos de la empresa (es decir, los que controlan los efectos de la demanda de préstamos) y los que no lo hacen.

[3] Por lo general, se trata de estimaciones derivadas de análisis macroeconómicos.

[1] Evaluamos si las diferencias observadas entre los estudios reflejan una heterogeneidad «genuina» (p. Ej., Debido al verdadero impacto de la regulación que varía entre países, períodos, metodologías) o heterogeneidad «aleatoria» (p. Ej., Debido a que los estudios utilizan diferentes muestras de observaciones para la misma país, período, metodología, etc.). El metanálisis nos permite descomponer la varianza de las estimaciones en esas dos fuentes de heterogeneidad. La estadística clave es el I2, que es el porcentaje de la varianza de las estimaciones que es atribuible a la heterogeneidad genuina entre estudios en contraposición a la varianza muestral. Como regla general, la heterogeneidad se considera alta cuando I2> 75% (Harbord y Higgins (2008)). Para una explicación más detallada de las técnicas de metanálisis aplicadas a la economía, ver Gambacorta y Murcia (2017).

[1] One possible explanation could be that the two strands of the literature have been using different methodologies, with some addressing endogeneity issues better than others. Another explanation is that banks’ internal markets do not operate as basic models suggest, creating segmentation, with capital adequacy requirements binding more in lending than in other business segments.

[1]Los rendimientos del capital social requeridos por los inversores no son directamente observables y deben imputarse a partir de un modelo de valoración de activos de capital. El modelo estándar de fijación de precios de activos de capital (CAPM) predice que el rendimiento esperado sobre el capital de un banco es proporcional a su beta de capital estimado, obtenido mediante la regresión de los rendimientos en exceso del banco sobre los rendimientos de mercado en exceso ponderados por valor (véase, por ejemplo, Baker y Wurgler (2015)). Bogdanova et al (2018) proporcionan una aplicación.

[2]Modigliani and Miller (1958).

© Los errores estándar precisos de las estimaciones, según se informa en los estudios, están disponibles a pedido (correo electrónico frame@bis.org).

® Los estudios microempíricos de última generación identifican el impacto a largo plazo de la regulación utilizando estimaciones de diferencias en diferencias. Esos por lo general, se compara el comportamiento (por ejemplo, préstamos) de dos grupos de bancos con exposición variada a la regulación (por ejemplo, diferentes ratios regulatorios), antes y después de un evento determinado (por ejemplo, una crisis). Sin embargo, un requisito previo es que los dos grupos tengan el mismo comportamiento antes del evento, es decir, sean comparables en términos de si habían iniciado una transición hacia los nuevos requisitos y en qué medida. Tenga en cuenta que esta terminología varía de la utilizada en los estudios macroempíricos, en los que la transición y los impactos a largo plazo suelen estar relacionados con la estructura rezagada del modelo econométrico (el impacto a largo plazo se calcula, por ejemplo, como la suma de coeficientes rezagados).

[1] Como se señaló anteriormente, el efecto de transición probablemente dependa de la forma (y la velocidad) en que los bancos se ajustan a la regulación.

[1] Este último efecto a veces se denomina “impacto económico a largo plazo” (BCBS (2010)). En el resto de este artículo, usamos el término “impacto a largo plazo” para indicar el efecto final de una regulación una vez que los bancos la hayan implementado por completo.

[2] Después de un endurecimiento en los estándares de capital, por ejemplo, un banco puede retener ganancias, obtener nuevo capital o deshacerse de activos riesgosos («desapalancamiento»). La última opción lleva menos tiempo que las dos anteriores, pero es probable que tenga efectos económicos generales más fuertes (Gropp et al (2019), Macroeconomic Assessment Group (2010a, b).

[3] Hay varias formas de hacerlo. En los estudios macroeconométricos, el impacto a largo plazo de un cambio de política generalmente se asocia con la estructura rezagada de un modelo dinámico y se calcula como la suma de coeficientes rezagados. Esto también podría usarse para medir el impacto de los cambios regulatorios, aunque pocos estudios lo hacen. Más comunes son los estudios microeconométricos, donde el efecto a menudo se deriva de la dimensión transversal de los datos, por ejemplo, comparando, en un momento dado, el comportamiento de los bancos que ya cumplen la nueva regulación con el de bancos similares sujeto a ello o no habiendo comenzado su ajuste. Cada enfoque tiene pros y contras. Las comparaciones transversales pueden ser engañosas, ya que se basan en el supuesto de que los dos grupos de bancos son similares de otra manera. Al mismo tiempo, en comparación con los enfoques macroeconométricos, puede identificar mejor los efectos de (cambios en) las condiciones del balance de los bancos sobre la oferta de préstamos. Ellos puede controlar la demanda de crédito, por ejemplo, a través de efectos fijos en tiempo firme. Otro enfoque es usar simulaciones de modelos, que tratan de abordar la selección, la endogeneidad y otros problemas, aunque estos son muy sensible a los supuestos del modelo. Con su transparencia, FRAME permite a los usuarios romper reducir las estimaciones basadas en el enfoque específico utilizado y evaluar la solidez de la metodología.

[1] Esos son relativamente recientes y, con mayor frecuencia, se refieren a los estándares de capital para los que la implementación está lo suficientemente avanzado como para permitir el análisis.

[1] Se invita a los usuarios a realizar un autoinforme rellenando una plantilla de informes, que se puede descargar del sitio web. La los datos recopilados se comparten a pedido; envíe las solicitudes a frame@bis.org.

[1] Los autores agradecen a Claudio Borio, Ben Cohen, Tara Rice, Hyun Song Shin y Nikola Tarashev por sus útiles comentarios. Las opiniones expresadas en este artículo son las de los autores y no reflejan necesariamente las del BIS.