Prefacio

Para mejorar la transparencia pública y aumentar la rendición de cuentas, la Junta de Gobernadores del Sistema de la Reserva Federal (Junta) publica información periódica sobre las condiciones bancarias y las actividades reguladoras y de supervisión de la Reserva Federal, generalmente junto con el testimonio ante el Congreso del Vicepresidente de Supervisión.

El informe inaugural se publicó en noviembre de 2018. Este informe se centra en la respuesta reguladora y supervisora de la Reserva Federal a las tensiones económicas y financieras resultantes de las medidas de contención adoptadas en respuesta a las preocupaciones actuales de salud pública.

El informe consta de tres secciones principales, además de un resumen de los desarrollos y tendencias clave:

- Condiciones del sistema bancario proporciona una descripción general de las tendencias en el sector bancario basado en datos recopilados por la Reserva Federal y otras agencias reguladoras financieras federales, así como indicadores de mercado de las condiciones de la industria.

- Desarrollos regulatorios proporciona una descripción general de las áreas actuales de enfoque del trabajo de política regulatoria de la Reserva Federal, incluidas las reglas pendientes.

- Supervisory Developments proporciona información básica sobre los programas y enfoques de supervisión a la luz de los acontecimientos recientes. El informe distingue entre grandes instituciones financieras y organizaciones bancarias regionales y comunitarias, ya que los enfoques de supervisión y las prioridades de estas instituciones con frecuencia difieren.

Resumen

Una de las principales funciones de la Reserva Federal es regular y promover la seguridad, solidez y eficiencia de las instituciones financieras supervisadas. Los acontecimientos recientes han causado tremendas dificultades y han creado desafíos sin precedentes en toda la economía, lo que ha afectado significativamente a los hogares, las empresas y las instituciones financieras que les brindan servicios. Esta situación única y en evolución plantea grandes dificultades, incluidas interrupciones comerciales temporales, despidos y otros desafíos importantes. La incertidumbre en torno a la magnitud y la duración del choque agrega mayor complejidad a la respuesta política.

La Reserva Federal ha tomado medidas decisivas para respaldar la economía de nuestra nación, mantener el suministro de crédito tanto a empresas como a hogares y amortiguar el impacto de la crisis. Estos pasos estaban destinados a ayudar a la economía a superar la fuerte e inesperada contracción de la actividad, al tiempo que brindan tiempo para abordar los problemas de salud pública. Las acciones utilizan la flexibilidad existente en el marco regulatorio y supervisor y no revierten las medidas que permitieron al sector bancario ingresar a esta crisis como una fuente de fortaleza para apoyar el flujo continuo de crédito a hogares y empresas. El sistema bancario mundial es más resistente y está mejor posicionado para sostener el financiamiento de la economía real como resultado de las reformas regulatorias promulgadas y las medidas tomadas por la industria bancaria a raíz de la crisis financiera mundial de 2008.

Las instituciones financieras desempeñan un papel importante para ayudar a los hogares y las empresas a responder a los desafíos actuales. Las acciones regulatorias y de supervisión tomadas por la Reserva Federal desde marzo están destinadas a ayudar a las instituciones financieras a desplegar sus recursos de la manera más eficiente posible mientras continúan apoyando a sus clientes y las economías locales de una manera prudente y justa. Los cambios técnicos en las reglas regulatorias de capital y liquidez, por ejemplo, facilitaron a las instituciones financieras el uso de las instalaciones de emergencia de la Reserva Federal y respaldaron préstamos prudentes. Algunas de las otras acciones tomadas incluyen

- alentar a las instituciones financieras a hacer uso de la flexibilidad incorporada en los estándares financieros existentes, como el uso de reservas de capital y liquidez, para respaldar la continuidad de los préstamos,

- alentar a las instituciones financieras a trabajar con prudencia con los prestatarios que tal vez no puedan cumplir con sus obligaciones de pago contractuales debido a los efectos de los acontecimientos actuales,

- reenfocar el trabajo de supervisión hacia el monitoreo y la divulgación para ayudar a las instituciones financieras a comprender los desafíos y riesgos del entorno actual,

- Permitir que las firmas más pequeñas presenten ciertos informes regulatorios tarde sin penalización en reconocimiento de operaciones interrumpidas y probablemente una disponibilidad reducida de personal

- realizar cambios regulatorios temporales para respaldar los préstamos a hogares y empresas.

Durante la crisis, la Reserva Federal continúa comunicándose con las instituciones financieras a través de declaraciones, seminarios web, preguntas frecuentes y otros medios.[1]

Condiciones del sistema bancario

La industria bancaria llegó a 2020 en una posición financiera saludable.

Durante la última década, la Reserva Federal ha trabajado intensamente para promover un sector bancario saludable y resistente. Las reformas regulatorias y de supervisión, y las medidas adicionales tomadas por la industria bancaria, han mejorado la resiliencia del núcleo del sistema financiero. Los bancos están mejor capitalizados y tienen más liquidez. La industria se caracteriza por una mejor planificación de capital y liquidez y mejores capacidades de gestión de riesgos en bancos de todos los tamaños. Como resultado, la industria bancaria entró en la crisis actual bien posicionada para respaldar la continuidad de los préstamos.

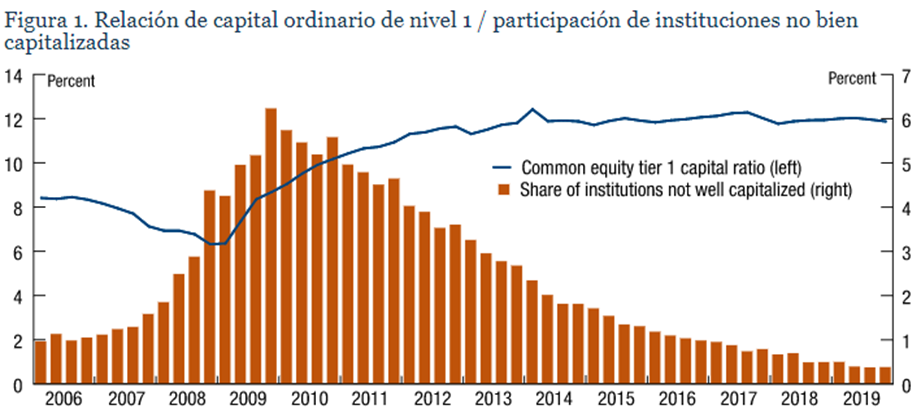

Las sólidas posiciones de capital permiten a las instituciones absorber mayores pérdidas crediticias mientras continúan prestando en momentos de tensión. El índice de capital agregado de capital ordinario de nivel 1 (CET1) de los bancos cerró 2019 en un nivel alto, cercano al 12 por ciento.[2] A fines de 2019, menos de la mitad del 1 por ciento de las instituciones no estaban bien capitalizadas ( figura 1 ).

[1] La Reserva Federal mantiene una lista pública de acciones regulatorias y de supervisión disponible en:

https://www.federalreserve.gov/supervisory-regulatory-action-response-covid-19.htm .

Las preguntas frecuentes relacionadas con la supervisión y la regulación están disponibles en:

https://www.federalreserve.gov/covid-19-supervisory-regulatory-faqs.htm .

[2] La población para la mayoría de los datos utilizados en la sección Condiciones del sistema bancario incluye tanto a los bancos como a las sociedades de cartera de los bancos. Consulte el apéndice de datos para obtener descripciones de los paneles de datos

Fuente: Informe de llamadas y FR Y-9C.

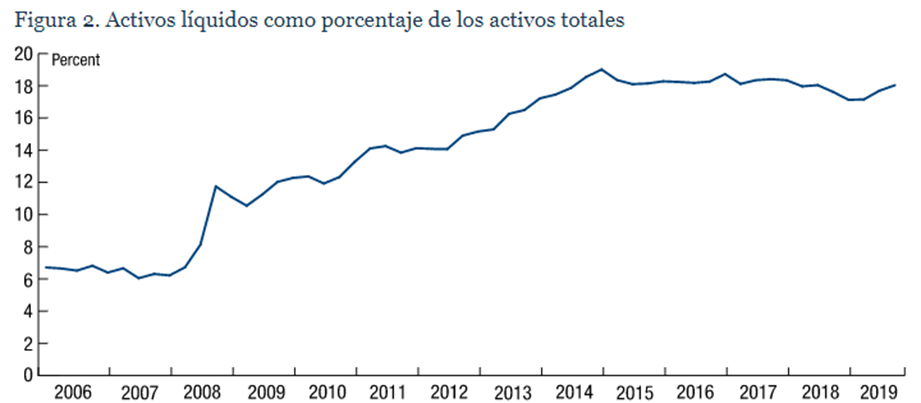

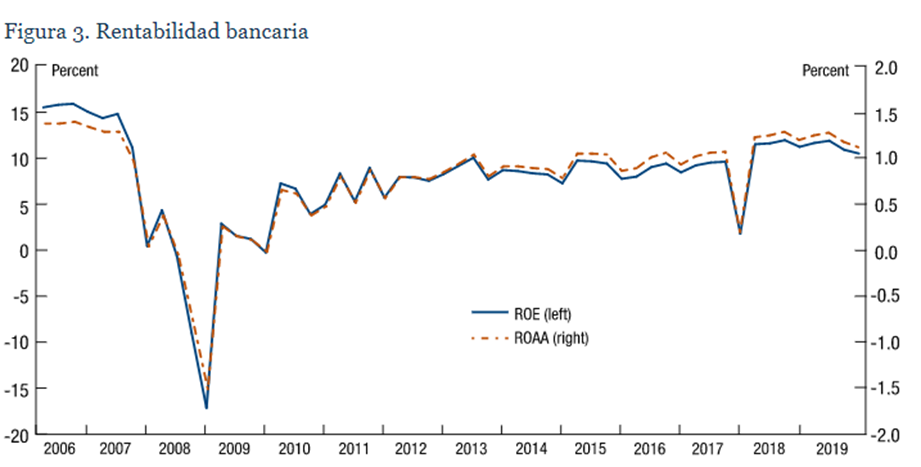

Las sólidas posiciones de liquidez (altos niveles de efectivo y valores fácilmente convertibles en efectivo) permiten a las instituciones financieras cumplir con sus obligaciones con los acreedores y otras contrapartes, mientras continúan apoyando a los hogares y las empresas. Las tenencias agregadas de activos líquidos de la industria bancaria se mantuvieron altas hasta fines de 2019 ( gráfico 2 ). Las instituciones financieras también habían generado ganancias constantes, posicionándolas bien para respaldar la continuidad de los préstamos. El rendimiento del capital (ROE) y el rendimiento de los activos promedio (ROAA) han experimentado una mejora significativa desde 2010. Las dos medidas terminaron 2019 muy por encima de sus promedios a largo plazo ( figura 3 ).

Fuente: FR Y-9C.

Fuente: Informe de llamadas y FR Y-9C.

Los saldos de depósitos y préstamos han aumentado significativamente.

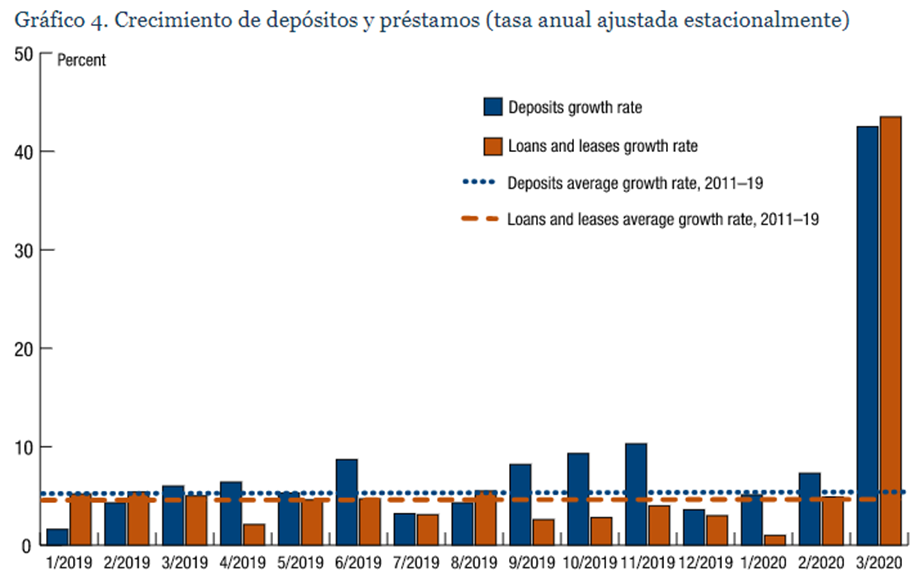

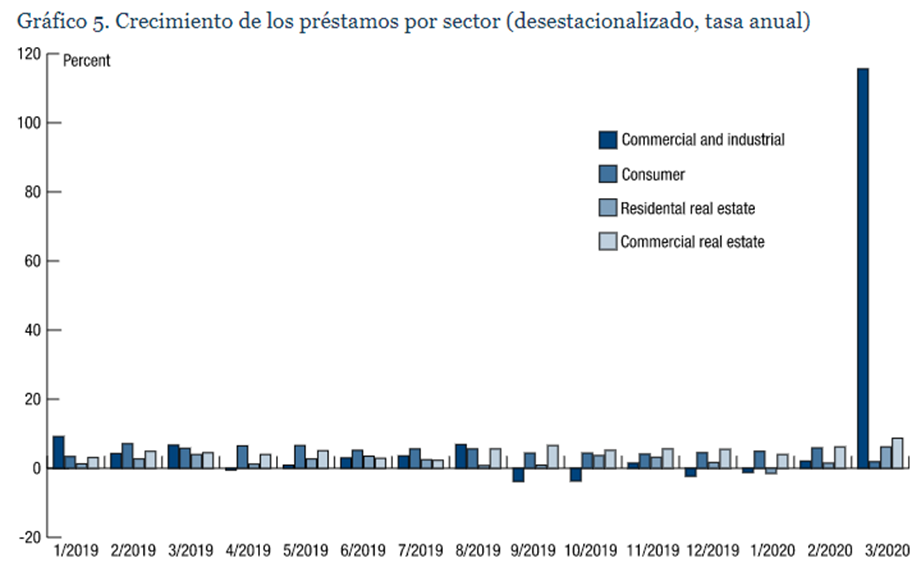

Los depósitos y préstamos bancarios crecieron a tasas extraordinarias en marzo ( gráfico 4 ). Los depósitos bancarios aumentaron cuando los inversores favorecieron los activos seguros y se retiraron de otras inversiones a corto plazo, como los fondos del mercado monetario de primera calidad. El fuerte crecimiento de los préstamos bancarios reflejó la preferencia de los prestatarios comerciales por buscar liquidez en respuesta a la actual contracción económica. Una parte importante del crecimiento de los préstamos bancarios se debió a la reducción de los compromisos crediticios existentes. Fuera del alto crecimiento de los préstamos comerciales e industriales, los préstamos a otros prestatarios crecieron en marzo, pero en mucha menor medida ( gráfico 5 ).

Fuente: H.8, «Activos y pasivos de los bancos comerciales en Estados Unidos».

Fuente: H.8, «Activos y pasivos de los bancos comerciales en Estados Unidos».

Los bancos se enfrentan a importantes desafíos operativos.

Dependiendo de su tamaño, complejidad y ubicación geográfica, los bancos enfrentan diferentes niveles de desafíos operativos como resultado de las actuales medidas gubernamentales de contención. En respuesta a las medidas de distanciamiento social, muchos bancos han reducido o eliminado el acceso a los lobbies de las sucursales, pero continúan realizando transacciones con los clientes a través de cajeros automáticos o canales en línea y móviles. Algunos han reducido temporalmente el horario o han cerrado determinadas sucursales. Muchos bancos se han basado en planes de continuidad empresarial para permitir que los empleados trabajen desde casa. Los bancos con presencia internacional (ya sean sucursales o operaciones administrativas) han tenido que sortear las restricciones de actividad del gobierno local.[1] Las ganancias del primer trimestre disminuyeron drásticamente.

En el primer trimestre de 2020, las ganancias de los grandes bancos estadounidenses disminuyeron drásticamente. Según una muestra de grandes bancos que informaron en abril, las ganancias disminuyeron más del 50 por ciento en comparación con el primer trimestre de 2019. Las provisiones para pérdidas crediticias sustancialmente más altas explicaron casi la totalidad de la disminución, ya que los ingresos se mantuvieron prácticamente planos.[2] Las mayores provisiones fueron impulsadas tanto por pronósticos económicos más débiles por parte de los bancos como por la implementación de la nueva norma contable actual de pérdidas crediticias esperadas (CECL).[3] Las acumulaciones de reservas y las cancelaciones ocurrieron tanto en préstamos corporativos como de consumo, y los créditos relacionados con la energía y las tarjetas de crédito están sujetos a un aprovisionamiento considerable.

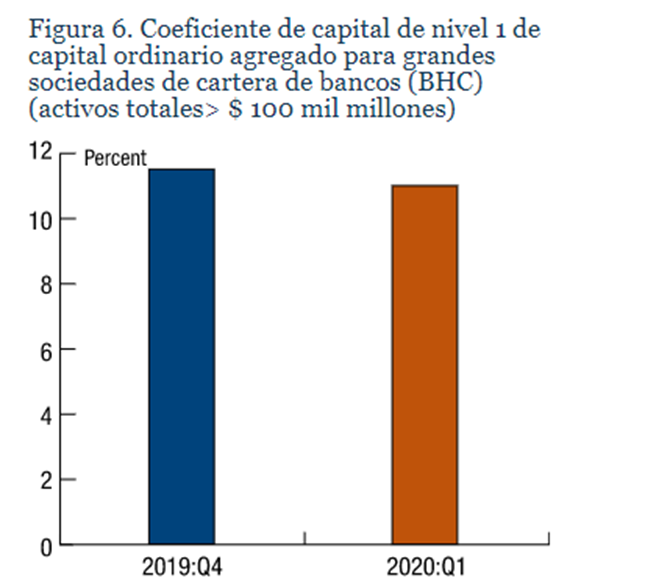

Los niveles de capital disminuyeron, impulsados principalmente por aumentos en los activos ponderados por riesgo.

La mayoría de los grandes bancos estadounidenses informaron coeficientes de capital CET1 ligeramente más bajos para el primer trimestre de 2020, pero aún excedieron significativamente los requisitos regulatorios ( figura 6 ). En el caso de las 22 sociedades de cartera de bancos nacionales con activos superiores a 100.000 millones de dólares, esta relación en conjunto se redujo del 11,5 por ciento al final del cuarto trimestre de 2019 al 11,0 por ciento al final del primer trimestre de 2020. Fuerte crecimiento en ponderaciones por riesgo activos, el denominador del coeficiente de capital CET1, más que las reducciones en la cantidad real de capital, fue el principal impulsor de los coeficientes de capital más bajos. El aumento de los activos ponderados por riesgo se debió al aumento de los préstamos en el primer trimestre. Las grandes empresas han suspendido la recompra de acciones para preservar el capital.

[1] Ver, por ejemplo, Financial Stability Board (FSB), «Los miembros del FSB toman medidas para garantizar la continuidad de las funciones críticas de los servicios financieros», comunicado de prensa, 2 de abril de 2020, https://www.fsb.org/2020/04/ FSB-miembros-toman-medidas-para-asegurar-la-continuidad-de-las-funciones-de-servicios-financieros-críticos /

[2] La provisión para pérdidas crediticias es una partida de gastos en el estado de resultados para cubrir posibles pérdidas crediticias.

[3] La CECL requiere que las empresas contabilicen las pérdidas futuras esperadas, a diferencia de la metodología de pérdidas incurridas anteriormente, que requería aprovisionamiento solo cuando las pérdidas se materializaban.

Fuente: Publicaciones de resultados de las empresas para 2020: datos del primer trimestre. FR Y-9C para 2019: datos del cuarto trimestre.

Las tensiones en los mercados de financiación se han aliviado.

Las tensiones en los mercados de financiación bancaria se han aliviado algo desde su situación de estrés en marzo. Los bancos tienen cada vez más posibilidades de acceder a los mercados de financiación a corto plazo a plazos más largos de seis meses y más, una mejora con respecto a finales de marzo, cuando los mercados a corto plazo estaban cerrados en su mayoría con vencimientos superiores a una semana. Los bancos emitieron cantidades sustanciales de deuda a largo plazo a lo largo de abril. En general, los grandes bancos se han mantenido por encima de su índice de cobertura de liquidez y los requisitos internos de prueba de estrés de liquidez. Si bien los préstamos bancarios han crecido considerablemente, los depósitos han crecido con la misma rapidez, lo que respalda las saludables posiciones de liquidez de los bancos.

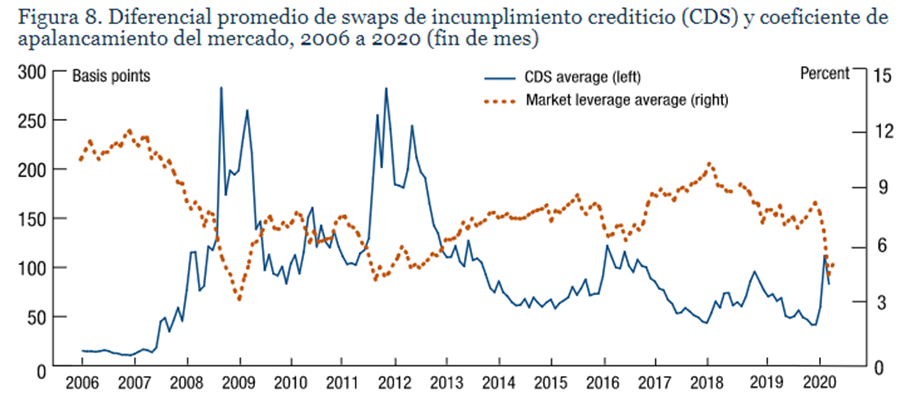

Los indicadores clave del mercado destacan el alcance de los desafíos que plantea la crisis actual.

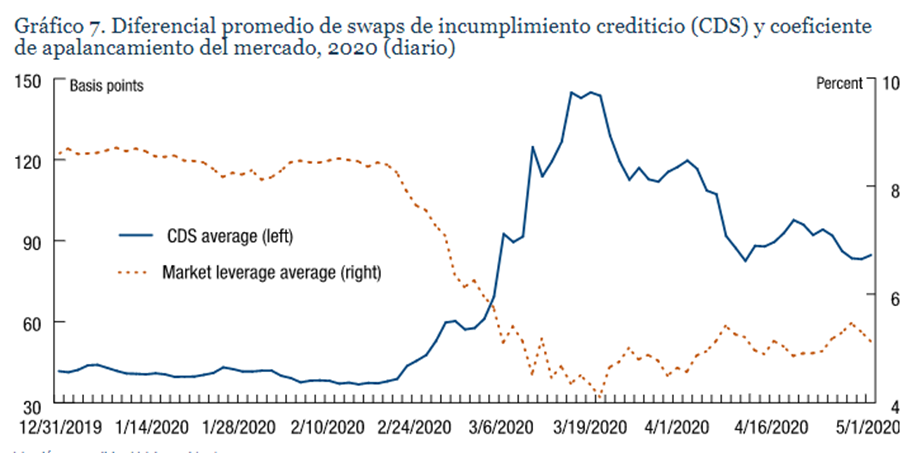

Los indicadores de mercado de la salud bancaria, como el índice de apalancamiento del mercado y los diferenciales de los swaps de incumplimiento crediticio (CDS), comenzaron a deteriorarse en la segunda mitad de febrero cuando los inversores comenzaron a valorar el impacto de la posible contracción económica. El índice de apalancamiento del mercado cayó desde mediados de febrero hasta la segunda mitad de marzo, antes de recuperarse algo.[1] Los diferenciales de los CDS también se deterioraron, subiendo desde mediados de febrero hasta la primera quincena de marzo, antes de volver a caer algo ( gráfico 7 ).[2] Sin embargo, ninguno de los indicadores alcanzó los extremos de la crisis financiera de 2008 ( gráfico 8 ). Esto puede reflejar la creencia de los inversores de que los bancos son más resistentes y están mejor posicionados hoy que durante la crisis financiera de 2008.

[1]El índice de apalancamiento del mercado es una medida basada en el mercado de la posición de capital de un banco, donde un índice más alto indica una mayor confianza del inversor en la solidez financiera del banco.

[2] Los diferenciales de los CDS son una medida de las percepciones del mercado sobre el riesgo bancario, donde los pequeños diferenciales reflejan una mayor confianza de los inversores en la salud financiera de los bancos

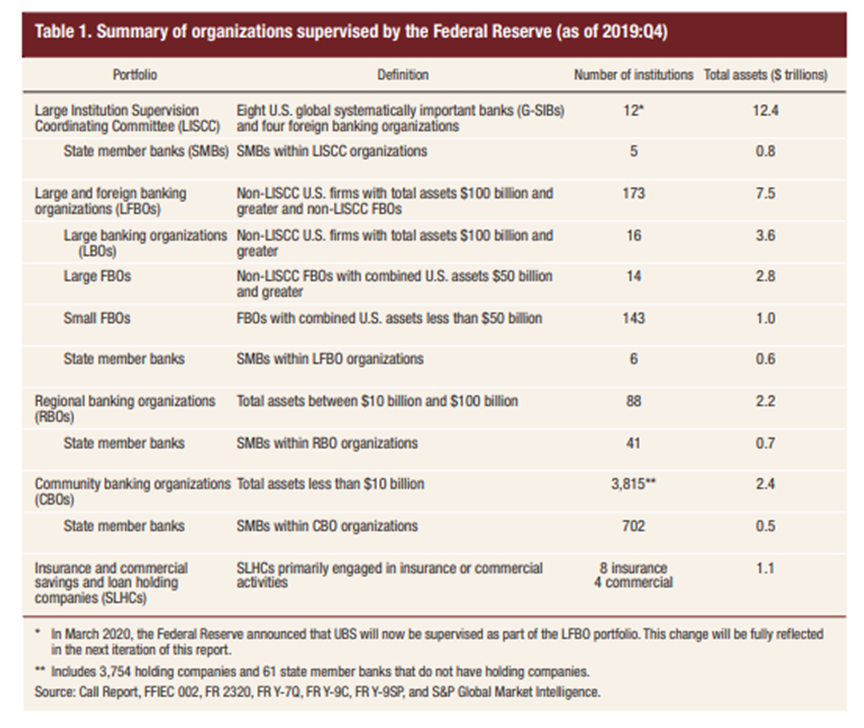

Tabla 1. Resumen de organizaciones supervisadas por la Reserva Federal (a partir de 2019: cuarto trimestre)

** Incluye 3.754 sociedades de cartera y 61 bancos miembros del estado que no tienen sociedades de cartera.

Fuente: Informe de llamadas, FFIEC 002, FR 2320, FR Y-7Q, FR Y-9C, FR Y-9SP y S&P Global Market Intelligence.

Fuente: Bloomberg

Fuente: Bloomberg.

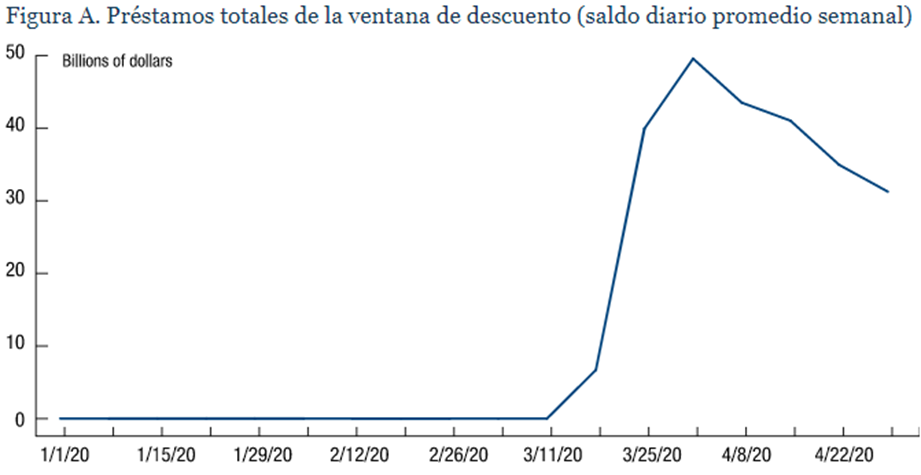

Recuadro 1. Cambios en la ventana de descuento

El programa de la Reserva Federal para otorgar préstamos a instituciones de depósito (DI), comúnmente conocido como «ventana de descuento», juega un papel importante en el respaldo de la liquidez y estabilidad del sistema bancario. Al brindar acceso inmediato a la financiación, la ventana de descuento ayuda a los DI a gestionar sus riesgos de liquidez de manera eficiente y evitar acciones que tengan consecuencias negativas para sus clientes, como retirar crédito en momentos de tensión en el mercado.

Con el fin de alentar a los DI a utilizar la ventana de descuento para satisfacer las demandas de crédito de los hogares y las empresas, la Reserva Federal anunció el 15 de marzo que reduciría la tasa de crédito primaria en 150 puntos básicos a 25 puntos básicos y permitiría a los DI tomar prestado del ventana de descuento por hasta 90 días. 1 La Reserva Federal, la Oficina del Contralor de la Moneda (OCC) y la Corporación Federal de Seguros de Depósitos (FDIC) apoyaron estas acciones al emitir una declaración interinstitucional alentando a los bancos a utilizar la ventana de descuento. Una declaración del 19 de marzo describió el notable aumento en los préstamos de la ventana de descuento que siguió y expresó su aliento de que los bancos estuvieran dispuestos a utilizar estos préstamos como fuente de financiación. 2El endeudamiento bancario de la ventana de descuento ha aumentado sustancialmente siguiendo los cambios detallados anteriormente ( figura A ). 3

1. Junta de Gobernadores del Sistema de la Reserva Federal, «Acciones de la Reserva Federal para apoyar el flujo de crédito a hogares y empresas», comunicado de prensa, 15 de marzo de 2020,

https://www.federalreserve.gov/newsevents/pressreleases/monetary20200315b .htm

2. Junta de Gobernadores del Sistema de la Reserva Federal, «Junta de la Reserva Federal alentada por un aumento en los préstamos de la ventana de descuento para respaldar el flujo de crédito a hogares y empresas», comunicado de prensa, 19 de marzo de 2020,

https: //www.federalreserve. gov / newsevents / pressreleases / currency20200319c.htm .

3. Consulte las publicaciones H.4.1, «Factores que afectan los saldos de reserva de las instituciones depositarias y la declaración de condición de los bancos de la Reserva Federal» en:

https://www.federalreserve.gov/releases/h41/ .

Desarrollos regulatorios

En respuesta a la crisis actual, la Reserva Federal ha emitido una serie de reglas y declaraciones para respaldar el flujo de crédito y liquidez y aliviar la carga operativa, que incluyen

- Fomentar el uso de colchones de capital y liquidez . La Reserva Federal y las otras agencias bancarias federales emitieron una declaración en la que instaban a las organizaciones bancarias a utilizar sus reservas de capital y liquidez para atender a hogares y empresas, y otras preguntas frecuentes para aclarar la declaración. Las agencias bancarias federales también emitieron reglas finales provisionales para asegurar que las restricciones automáticas de distribución de capital se introduzcan gradualmente, según lo previsto.

- Retrasar el impacto de la norma contable CECL en las reglas de capital . Para aliviar la carga operativa, la Junta de la Reserva Federal y las otras agencias bancarias federales emitieron una regla final de CECL para permitir a las empresas mitigar el impacto estimado de la metodología de contabilidad CECL en el capital hasta por dos años. Luego de la promulgación de la Ley de Ayuda, Alivio y Seguridad Económica para el Coronavirus (Ley CARES), la Junta de la Reserva Federal y las otras agencias bancarias federales emitieron una declaración conjunta para aclarar la interacción entre la regla final provisional de CECL y la Ley CARES para propósitos de requisitos de capital regulatorio.

- Ajustar temporalmente los requisitos del coeficiente de apalancamiento suplementario para las sociedades de cartera. De manera temporal, la Junta de la Reserva Federal adoptó una regla final provisional para excluir los valores y depósitos del Tesoro de los EE. UU. En los Bancos de la Reserva Federal del requisito de índice de apalancamiento complementario para las sociedades de cartera para aliviar las tensiones en el mercado del Tesoro como resultado de la crisis actual.

- Alentar a las empresas a participar en las facilidades de liquidez de la Reserva Federal. Las agencias bancarias federales adoptaron una regla final interina para neutralizar los efectos de capital regulatorio de participar en la Facilidad de Liquidez de Fondos Mutuos del Mercado Monetario (MMLF) y la Facilidad de Liquidez del Programa de Protección de Cheques de Pago (PPPLF) para fomentar la participación en las facilidades.

- Permitir la adopción anticipada de medidas de riesgo de crédito de contraparte en las reglas de capital. Para mejorar las operaciones del mercado y suavizar las interrupciones, las agencias bancarias federales permitieron la adopción temprana por parte de ciertas organizaciones bancarias de una nueva metodología para medir el riesgo crediticio de la contraparte en los contratos de derivados.

- Reducir temporalmente el requisito de ratio de apalancamiento de los bancos comunitarios. De acuerdo con la Ley CARES, las agencias bancarias adoptaron dos reglas finales provisionales para brindar alivio temporal a las organizaciones bancarias comunitarias. Las dos reglas modifican el marco del coeficiente de apalancamiento de los bancos comunitarios para que: una organización bancaria con un coeficiente de apalancamiento del 8 por ciento o más que cumpla con ciertos otros criterios puede optar temporalmente por utilizar el marco del coeficiente de apalancamiento del banco comunitario; y las organizaciones de banca comunitaria tendrán hasta el 1 de enero de 2022, antes de que el índice de apalancamiento de la banca comunitaria se restablezca en el 9 por ciento.

- Eliminación del límite de seis transferencias en depósitos de ahorro . Para mejorar el acceso que tienen los consumidores a sus fondos y simplificar la administración de cuentas de los bancos, la Junta eliminó el límite de seis meses para transferencias convenientes de la definición de «depósito de ahorro» en la Regulación D.

Para obtener una lista completa de las normas y declaraciones de la Reserva Federal o entre agencias relacionadas con la crisis actual, consulte la tabla 2 .

Tabla 2. Declaraciones / reglamentaciones de la Reserva Federal o entre agencias (relacionadas con COVID-19)

(relacionadas con COVID-19)

| Fecha de emisión | Regla / orientación |

| 9/03/2020 | Las agencias alientan a las instituciones financieras a satisfacer las necesidades financieras de los clientes y miembros afectados por el coronavirus: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200309a.htm |

| 10/03/2020 | SR 20-3 / CA 20-2: Declaración interinstitucional sobre planificación para una pandemia: https://www.federalreserve.gov/supervisionreg/srletters/SR2003.htm |

| 13/03/2020 | SR 20-4 / CA 20-3: Prácticas de supervisión con respecto a las instituciones financieras afectadas por el coronavirus: https://www.federalreserve.gov/supervisionreg/srletters/SR2004.htm |

| 16/03/2020 | Las agencias bancarias federales alientan a los bancos a utilizar la ventana de descuento de la Reserva Federal: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200316a.htm |

| 17/03/2020 | Las agencias bancarias federales brindan a los bancos flexibilidad adicional para apoyar a los hogares y las empresas: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200317a.htm SR 20-5: Preguntas y respuestas (Q & As) sobre declaraciones sobre el uso de capital y liquidez Buffers (19 de marzo de 2020): https://www.federalreserve.gov/supervisionreg/srletters/sr2005.htm |

| 22/03/2020 | Las agencias brindan información adicional para alentar a las instituciones financieras a trabajar con los prestatarios afectados por COVID-19: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200322a.htm |

| 23/03/2020 | La Junta de la Reserva Federal anuncia un cambio técnico para respaldar la economía de EE. UU. Y permitir que los bancos continúen prestando a hogares y empresas solventes: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200323a.htm |

| 24/03/2020 | La Reserva Federal proporciona información adicional a las instituciones financieras sobre cómo se está ajustando su enfoque de supervisión a la luz del coronavirus: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200324a.htm |

| 26/03/2020 | La Reserva Federal ofrece alivio de informes regulatorios a las pequeñas instituciones financieras afectadas por el coronavirus: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200326b.htm Las agencias federales alientan a los bancos, asociaciones de ahorro y uniones de crédito a ofrecer préstamos responsables de pequeños dólares para consumidores y pequeñas empresas afectadas por COVID-19: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200326a.htm |

| 27/03/2020 | SR 20-6: Identificación de trabajadores de infraestructura crítica esencial en el sector de servicios financieros durante la respuesta COVID-19: https://www.federalreserve.gov/supervisionreg/srletters/SR2006.htm Las agencias anuncian dos acciones para apoyar los préstamos a hogares y empresas: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200327a.htm |

| 30/03/2020 | SR 20-7 / CA 20-5: Declaración conjunta que fomenta los préstamos responsables de pequeños dólares en respuesta a COVID-19: https://www.federalreserve.gov/supervisionreg/srletters/SR2007.htm |

| 31/03/2020 | SR 20-9: Declaración conjunta sobre la interacción de la regla de capital regulatorio: Transición revisada de la metodología CECL para asignaciones con la Sección 4014 de la Ley de ayuda, alivio y seguridad económica por coronavirus: https://www.federalreserve.gov/supervisionreg/ srletters / SR2009.htm La Junta de la Reserva Federal anuncia que retrasará seis meses la fecha de vigencia de su marco de control revisado: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200331a.htm |

| 1/4/2020 | La Junta de la Reserva Federal anuncia un cambio temporal en su regla de índice de apalancamiento complementario para aliviar las tensiones en el mercado del Tesoro como resultado del coronavirus y aumentar la capacidad de las organizaciones bancarias para proporcionar crédito a hogares y empresas: https://www.federalreserve.gov/newsevents/pressreleases /bcreg20200401a.htm |

| 2/4/2020 | Las agencias considerarán los comentarios sobre las modificaciones de las reglas de Volcker luego de la expiración del período de comentarios: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200402a.htm |

| 03/04/2020 | Las agencias federales alientan a los administradores hipotecarios a trabajar con los propietarios de viviendas afectados por COVID-19: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200403a.htm |

| 6/4/2020 | SR 20-10: Administración de pequeñas empresas (SBA) y programas de préstamos del Tesoro para pequeñas empresas: https://www.federalreserve.gov/supervisionreg/srletters/SR2010.htm Las agencias anuncian cambios en el índice de apalancamiento de los bancos comunitarios: https: // www .federalreserve.gov / newsevents / pressreleases / bcreg20200406a.htm |

| 7/4/2020 | Las agencias emiten una declaración interinstitucional revisada sobre las modificaciones de préstamos de las instituciones financieras que trabajan con clientes afectados por el coronavirus: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200407a.htm |

| 8/4/2020 | La Junta de la Reserva Federal anuncia, debido a las interrupciones extraordinarias del coronavirus, que modificará temporal y estrechamente la restricción de crecimiento en Wells Fargo para que pueda brindar apoyo adicional a las pequeñas empresas: https://www.federalreserve.gov/newsevents/ pressreleases /forcement20200408a.htm |

| 9/4/2020 | Los reguladores de los bancos federales emiten una regla final provisional para el Fondo del Programa de Protección de Cheques de Pago: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200409a.htm La Reserva Federal toma medidas adicionales para proporcionar hasta $ 2.3 billones en préstamos para apoyar la economía: https: //www.federalreserve.gov/newsevents/pressreleases/monetary20200409a.htm |

| 14/4/2020 | Agencias bancarias federales para diferir tasaciones y evaluaciones de transacciones inmobiliarias afectadas por COVID-19: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200414a.htm |

| 24/4/2020 | La Junta de la Reserva Federal anuncia una regla final interina para eliminar el límite de seis por mes en transferencias convenientes de la definición de «depósito de ahorro» en la Regulación D: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200424a.htm |

| 27/4/2020 | Las agencias extienden el período de comentarios sobre las actualizaciones de la guía del plan de resolución para los grandes bancos extranjeros: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200427a.htm |

| 30/4/2020 | La Junta de la Reserva Federal anuncia que el período de comentarios públicos se ha extendido hasta el 4 de junio de 2020, para el aviso de Morgan Stanley de Nueva York, Nueva York, para adquirir E * TRADE Financial Corporation de Arlington, Virginia: https: //www.federalreserve. gov / newsevents / pressreleases / orders20200430a.htm |

| 1/5/2020 | La Junta de la Reserva Federal finaliza la regla para extender por 18 meses las fechas de cumplimiento inicial para ciertas partes de su regla de límite de crédito de contraparte única: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200501a.htm |

| 5/5/2020 | Las agencias reguladoras de los bancos federales modifican el índice de cobertura de liquidez para los bancos que participan en la Facilidad de liquidez de fondos mutuos del mercado monetario y la Facilidad de liquidez del Programa de protección de cheques de pago: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200505a.htm |

| 6/5/2020 | Las agencias extienden dos fechas límite del plan de resolución: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200506a.htm |

La Tabla 3 proporciona una lista completa de las normativas / declaraciones de la Reserva Federal o entre agencias emitidas durante los últimos 12 meses, además de las relacionadas con la crisis actual.

Tabla 3. Reglamentaciones / declaraciones de la Reserva Federal o entre agencias (propuestas y finales)

| Fecha de emisión | Regla / orientación |

| 9/5/2019 | La Reserva Federal aprueba la regla final para derogar las regulaciones que incorporaron la Ley de Aplicación Segura y Justa de Licencias de Hipotecas. Comunicado de prensa de la Junta de la Reserva Federal: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190509a.htm |

| 30/05/2019 | Las agencias emiten una regla final con respecto al tratamiento de ciertas obligaciones municipales como activos líquidos de alta calidad. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190530a.htm |

| 17/6/2019 | Las agencias emiten una regla final para simplificar los requisitos de informes reglamentarios y se comprometen a realizar una revisión adicional de las cargas de informes para las instituciones pequeñas. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190617a.htm |

| 21/6/2019 | La Junta de la Reserva Federal publica los resultados de las pruebas de resistencia de los bancos supervisores. Comunicado de prensa de la Junta de la Reserva Federal: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190621a.htm |

| 27/6/2019 | La Reserva Federal publica los resultados del Análisis y Revisión Integral de Capital (CCAR). Comunicado de prensa de la Junta de la Reserva Federal: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190627a.htm |

| 9/7/2019 | Las agencias emiten una regla final para simplificar las reglas de capital regulatorio. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190709a.htm |

| 12/7/2019 | Las agencias proponen una regla sobre el tratamiento de capital de los préstamos para el desarrollo de tierras. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190712a.htm |

| 17/07/2019 | Las agencias anuncian la coordinación de revisiones para ciertos fondos extranjeros bajo la regla Volcker. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190717a.htm |

| 22/7/2019 | Las agencias y FinCEN mejoran la transparencia de la Ley de Secreto Bancario / supervisión contra el lavado de dinero centrada en el riesgo. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190722a.htm |

| 26/7/2019 | Las agencias completan las evaluaciones del plan de resolución y extienden el plazo para ciertas empresas. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190726a.htm |

| 27/09/2019 | Las agencias emiten una regla final para eximir las transacciones de bienes raíces residenciales de $ 400,000 o menos de los requisitos de tasación. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20190927a.htm |

| 2/10/2019 | Las agencias emiten una regla final para actualizar las reglas de interbloqueo de gestión. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191002a.htm |

| 8/10/2019 | Las agencias finalizan los cambios para simplificar la regla Volcker. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191008a.htm |

| 10/10/2019 | La Junta de la Reserva Federal finaliza las reglas que adaptan sus regulaciones para los bancos nacionales y extranjeros para que coincidan más estrechamente con sus perfiles de riesgo. Comunicado de prensa de la Junta de la Reserva Federal: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191010a.htm |

| 17/10/2019 | Las agencias buscan comentarios sobre la declaración de política interinstitucional propuesta sobre las provisiones para pérdidas crediticias y la orientación interinstitucional propuesta sobre los sistemas de revisión del riesgo crediticio. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191017a.htm |

| 18/10/2019 | Las agencias solicitan información sobre el uso y el impacto de las calificaciones CAMELS. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191018a.htm |

| 28/10/2019 | Las agencias finalizan los cambios a los requisitos del plan de resolución como parte de EGRRCPA. Las reglas mantienen los requisitos para las empresas más grandes y reducen los requisitos para las empresas más pequeñas. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191028b.htm |

| 28/10/2019 | Las agencias invitan a comentar sobre la propuesta para modificar las reglas de margen de permuta. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191028a.htm |

| 29/10/2019 | Las agencias emiten una regla final para simplificar el cálculo de capital para los bancos comunitarios (índice de apalancamiento del banco comunitario). Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191029a.htm |

| 08/11/2019 | La Junta invita al público a comentar sobre la propuesta de extender por 18 meses las fechas de cumplimiento inicial para los bancos extranjeros sujetos a su regla de límite de crédito de contraparte única. Comunicado de prensa de la Junta de la Reserva Federal: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191108a.htm |

| 19/11/2019 | Las agencias finalizan los cambios en el índice de apalancamiento complementario según lo exige la EGRRCPA. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191119a.htm |

| 19/11/2019 | Las agencias ultiman la regla para actualizar el cálculo del riesgo de crédito de contraparte para los contratos de derivados. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191119c.htm |

| 03/12/2019 | Las agencias aclaran los requisitos para proporcionar servicios financieros a empresas relacionadas con el cáñamo. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191203a.htm |

| 13/12/2019 | La Junta de la Reserva Federal anuncia que extenderá hasta el 22 de enero de 2020 el período de comentarios para su propuesta de establecer requisitos de capital basados en el riesgo para ciertas compañías de seguros supervisadas por la Junta. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191213a.htm |

| 17/12/2019 | Las agencias no encuentran deficiencias en los planes de resolución de los bancos más grandes; encontrar deficiencias para varias empresas. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191217a.htm |

| 20/12/2019 | Las agencias amplían el plazo de solicitud de información sobre el sistema de clasificación CAMELS. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191220a.htm |

| 20/12/2019 | Las agencias extienden el período de comentarios para la regla propuesta para enmendar las reglas de margen de permuta. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20191220b.htm |

| 30/1/2020 | La Reserva Federal finaliza la regla para simplificar y aumentar la transparencia de las reglas de la Junta para determinar el control de una organización bancaria. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200130a.htm |

| 30/1/2020 | Las agencias proponen cambios para modificar las restricciones de «fondos cubiertos» de la regla Volcker. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200130b.htm |

| 31/01/2020 | Shared National Credit Review encuentra que el riesgo sigue siendo elevado en los préstamos apalancados. Comunicado de prensa interinstitucional: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200131a.htm |

| 3/4/2020 | La Junta de la Reserva Federal aprueba una regla para simplificar sus reglas de capital para los grandes bancos, preservando los fuertes requisitos de capital que ya existen. Comunicado de prensa de la Junta de la Reserva Federal: https://www.federalreserve.gov/newsevents/pressreleases/bcreg20200304a.htm |

Recuadro 2. Difusión de la Reserva Federal relacionada con las crisis

Desde finales de marzo, la Reserva Federal ha utilizado una variedad de mecanismos de divulgación para compartir información sobre la respuesta del Sistema a la crisis actual. Los temas de la divulgación fueron

- Respuesta de la Reserva Federal al COVID-19

- Pagos de impacto económico federal y pedidos de efectivo en un entorno COVID-19: información que los banqueros deben saber

- Los esfuerzos de la Reserva Federal para proporcionar financiamiento a plazo para facilitar los préstamos a pequeñas empresas a través del Programa de protección de cheques de pago de la Administración de Pequeñas Empresas

- Actualización de COVID-19: Nuevas disposiciones de transición para retrasar el impacto de CECL en el capital regulatorio

- Declaración interinstitucional sobre modificaciones de préstamos e informes para instituciones financieras que trabajan con clientes afectados por el coronavirus

Desarrollos de supervisión

Esta sección proporciona una descripción general de los desarrollos clave relacionados con la supervisión prudencial de las instituciones financieras por parte de la Reserva Federal, incluidas las grandes instituciones financieras (firmas LISCC y firmas LFBO), así como organizaciones bancarias regionales y comunitarias.

La Reserva Federal también es responsable de ciertas leyes y regulaciones relacionadas con la protección del consumidor y la reinversión en la comunidad. El alcance de la jurisdicción de supervisión de la Reserva Federal varía según la ley o regulación particular y el tamaño de los activos del banco miembro del estado. El trabajo de supervisión centrado en el consumidor de la Reserva Federal está diseñado para promover un mercado de servicios financieros justo y transparente y para asegurar que las instituciones financieras bajo la jurisdicción de la Reserva Federal cumplan con las leyes y regulaciones federales de protección al consumidor aplicables.

Puede encontrar más información sobre el programa de supervisión centrado en el consumidor de la Reserva Federal en el 105.o Informe Anual 2018 de la Reserva Federal .[1] La Reserva Federal también publica el Consumer Compliance Supervision Bulletin , que comparte información sobre las observaciones de supervisión de los examinadores y otros desarrollos notables relacionados con la protección del consumidor. [2]Este informe aborda además las declaraciones recientes de la Junta de la Reserva Federal relacionadas con la protección y el cumplimiento del consumidor dentro de las secciones anteriores.

La supervisión de la Reserva Federal está respondiendo rápidamente a la crisis actual.

La Reserva Federal tiene la tarea de garantizar un sistema bancario seguro, sólido y eficiente, así como un mercado de servicios financieros al consumidor justo y transparente que respalde el crecimiento y la estabilidad financiera de la economía estadounidense. Con los rápidos desarrollos y desafíos planteados por las medidas de contención, los supervisores de la Reserva Federal se enfocan a corto plazo en apoyar a las instituciones financieras a medida que enfrentan los desafíos de las medidas de contención de COVID-19 para sus clientes y comunidades locales. En muchos sentidos, la respuesta de supervisión a corto plazo a las medidas de contención se hace eco de la respuesta a un desastre natural, como un huracán o una inundación, excepto que la respuesta ha sido a nivel nacional. Mientras brindan apoyo, los examinadores continuarán asegurándose de que los bancos permanezcan sanos y salvos y financieramente capaces de respaldar la recuperación económica.

La Reserva Federal y las otras agencias bancarias federales han alentado a los bancos a trabajar con prudencia con los prestatarios afectados por las medidas de contención de COVID-19. Esto puede significar, por ejemplo, trabajar con un cliente que tiene un préstamo de automóvil pero ha sido suspendido temporalmente debido a las medidas de contención. La Declaración Interagencial Revisada sobre Modificaciones de Préstamos e Informes para Instituciones Financieras que Trabajan con Clientes Afectados por el Coronavirus emitida el 7 de abril de 2020, explica que las agencias no criticarán a las instituciones por trabajar con los prestatarios de manera segura y sólida.[3]

Además, esta declaración aclara que las agencias ven los programas de modificación de préstamos prudentes que se ofrecen a los clientes bancarios afectados por COVID-19 como acciones positivas y proactivas que pueden administrar o mitigar los impactos adversos sobre los prestatarios y conducir a un mejor desempeño del préstamo y a una reducción del riesgo crediticio. Esta declaración también explica que las instituciones financieras generalmente no necesitan clasificar las modificaciones relacionadas con COVID-19 como reestructuraciones de deuda con problemas.[4] Sigue siendo aplicable la orientación de supervisión anterior que establece que los bancos deben identificar con precisión el riesgo crediticio mediante la asignación de calificaciones de riesgo crediticio adecuadas.[5]

En respuesta a la crisis actual, la Reserva Federal ha ajustado temporalmente su enfoque de supervisión para centrarse en el seguimiento. Los esfuerzos de monitoreo se concentran en comprender los desafíos y riesgos que presenta el entorno actual para las empresas, incluidos sus clientes, personal, operaciones y situación financiera, y la respuesta de las empresas a estos desafíos. En estos esfuerzos, los supervisores de la Reserva Federal se están coordinando con las partes interesadas relevantes, incluidas las principales agencias reguladoras financieras.

La Reserva Federal también modificó temporalmente sus prácticas de exámenes e inspecciones. La Reserva Federal cesó temporalmente la mayor parte de la actividad de inspección regular para instituciones con menos de $ 100 mil millones en activos totales consolidados, excepto cuando el trabajo de inspección sea crítico para la seguridad y solidez o la protección del consumidor, o se requiera para abordar una necesidad urgente o inmediata. Actualmente se está reevaluando el enfoque de los exámenes para estas empresas.

Para la salud y seguridad tanto de los examinadores como de los empleados bancarios, todas las actividades de inspección se llevan a cabo fuera del sitio hasta que se reanuden las operaciones normales en las empresas supervisadas y en los bancos de la Reserva Federal. La Reserva Federal también extendió los plazos para remediar la mayoría de los hallazgos de supervisión existentes no críticos en 90 días.[6] El objetivo de estos cambios temporales es ayudar a las instituciones financieras a desplegar sus recursos de la manera más eficiente posible y continuar apoyando a sus clientes y las economías locales de una manera prudente y justa mientras se enfrentan a los desafíos actuales.

Antes de la crisis actual, la Reserva Federal había lanzado la prueba de resistencia supervisora de 2020. La prueba de resistencia supervisora de 2020 evaluará la resistencia del capital bancario, según los datos de exposición bancaria a finales de 2019, a una tensión económica y financiera severa que se publicó a principios de febrero de 2020. Dadas las medidas de contención, el plan actual es realizar la prueba de resistencia de supervisión de 2020 como se anunció originalmente, para mantener el proceso establecido bajo la prueba de resistencia de la Reserva Federal y las reglas de capital, y también realizar una serie de análisis de sensibilidad utilizando escenarios alternativos y ciertos ajustes a las carteras para reflejar de manera creíble las condiciones económicas y bancarias actuales.

Grandes Instituciones Financieras

Esta sección analiza los ajustes a la supervisión de empresas con activos superiores a $ 100 mil millones, que incluye empresas en las carteras de LISCC y LFBO.

El seguimiento frecuente en las grandes empresas permite comprender el impacto de las medidas de contención actuales sobre la situación financiera de las empresas y el sistema financiero.

En las grandes instituciones financieras, los esfuerzos de monitoreo de la Reserva Federal implican la revisión de datos relevantes y discusiones regulares entre los examinadores y la gerencia de la firma con respecto a los riesgos en áreas importantes para el entorno actual, como operaciones y tecnología, liquidez, capital y calidad de activos. Por ejemplo, para monitorear la planificación y las posiciones de liquidez de los bancos, los examinadores analizan informes regulatorios frecuentes (por ejemplo, informes de liquidez diarios para las firmas LISCC) y se comunican a menudo con las firmas, con conversaciones que ocurren diariamente, quincenalmente o semanalmente dependiendo de la severidad del estrés.

Además de una mayor recopilación de información en las instituciones supervisadas, el personal de la Reserva Federal también monitorea la evolución del mercado financiero y el impacto de las medidas de contención actuales en las empresas. La Reserva Federal está coordinando estos esfuerzos con otras autoridades financieras, incluida la OCC, FDIC, la Comisión de Bolsa y Valores de los Estados Unidos (SEC), agencias estatales y supervisores extranjeros, según corresponda.

En respuesta a las medidas de contención actuales, la Reserva Federal ha diferido o cancelado exámenes no críticos en grandes instituciones financieras.

De acuerdo con la declaración pública del 24 de marzo emitida por la Reserva Federal sobre cómo se ha ajustado su enfoque de supervisión, para las grandes instituciones financieras, la Reserva Federal revisó la actividad de inspección planificada para identificar las inspecciones que eran apropiadas para diferir debido a la carga de los efectos sobre las empresas supervisadas de la crisis actual. Se aplazó una parte importante de los exámenes previstos para el segundo trimestre de 2020. Continúan los exámenes que son importantes para comprender la seguridad y solidez de la empresa, la protección del consumidor o la estabilidad financiera. Durante el resto del año, la actividad de inspección reflejará las condiciones operativas y continuará apuntando a áreas de mayor riesgo debido a desarrollos relacionados con las medidas de contención, así como a deficiencias conocidas que existían antes de la crisis actual.

La Reserva Federal está modificando aún más su enfoque para la ejecución de actividades de supervisión para grandes instituciones financieras. Primero, los exámenes que ya estaban en curso se están completando fuera del sitio. En segundo lugar, para los nuevos exámenes, los examinadores de la Reserva Federal están analizando cuidadosamente las actividades para centrarse en los riesgos que son elevados debido al entorno actual. Por ejemplo, para el Análisis y Revisión Integral de Capital (CCAR) y los ejercicios de revisión de capital horizontal, los planes de capital de las empresas se están utilizando para monitorear cómo las empresas están administrando su capital en el entorno actual, planificando contingencias y posicionándose para continuar prestando a hogares y empresas solventes.

Organizaciones bancarias regionales y comunitarias

Esta sección del informe analiza los ajustes a la supervisión de empresas con activos de menos de $ 100 mil millones, que incluye a las CBO, que tienen menos de $ 10 mil millones en activos totales, y las OCF, que tienen activos totales entre $ 10 mil millones y $ 100 mil millones.

En respuesta a las medidas de contención actuales, la Reserva Federal ha cambiado las actividades de supervisión para las CBO y las OC de los exámenes a la supervisión fuera del sitio.

Para las instituciones supervisadas con menos de $ 100 mil millones en activos totales consolidados, la Reserva Federal suspendió toda la actividad de inspección regular, a partir de fines de marzo, excepto cuando el trabajo de examen sea crítico para la seguridad y solidez o la protección del consumidor o se requiera abordar una inquietud de supervisión urgente. Actualmente se está reevaluando el enfoque de los exámenes para estas empresas.

Después de suspender los exámenes en marzo, la Reserva Federal cambió a actividades de monitoreo fuera del sitio en CBO y RBO. La Reserva Federal monitorea las CBO y las OCF supervisadas en función del tamaño, el riesgo y la complejidad de cada empresa. El énfasis de la supervisión se pone en los bancos estatales miembros más grandes, las CBO con calificaciones de supervisión menos que satisfactorias, las sociedades de cartera complejas con importantes actividades crediticias o funciones de gestión de riesgos dentro de la sociedad de cartera y las empresas de mayor riesgo de todos los tamaños.

Las actividades de monitoreo fuera del sitio incluyen un contacto regular con la administración del banco y otros reguladores para proporcionar una mejor comprensión de las condiciones del mercado. Las actividades de seguimiento se llevan a cabo semanalmente para las OCF y periódicamente para las OC. Las áreas de enfoque de supervisión incluyen la planificación de la continuidad del negocio bancario, las operaciones, el crédito, la liquidez, incluidos los flujos de depósitos, y los programas de trabajo con el prestatario. La Reserva Federal está trabajando en estrecha colaboración con las agencias bancarias estatales y federales para coordinar la supervisión y los esfuerzos de monitoreo fuera del sitio, identificar problemas emergentes y discutir las preocupaciones y tendencias de la industria.

Apéndice A: Apéndice de datos

Definición de fuentes de datos

El Informe de Supervisión y Regulación incluye datos sobre instituciones supervisadas o no supervisadas por el Sistema de la Reserva Federal. Este apéndice detalla las fuentes de estos datos.

Informes de llamadas FFIEC

Los Informes Consolidados de Condición e Ingresos de FFIEC, también conocido como Informe de Llamadas, es un informe periódico que debe ser completado por cada banco nacional, banco miembro del estado, banco no miembro asegurado y asociación de ahorros a partir del último día de cada calendario. trimestre. Los detalles que se deben informar dependen del tamaño de la institución, la naturaleza de las actividades de la institución y si tiene o no oficinas en el extranjero. Los datos del Informe de llamadas son una fuente ampliamente utilizada de datos financieros oportunos y precisos sobre la situación financiera de un banco y los resultados de sus operaciones. Los datos recopilados del Informe de llamadas se utilizan para monitorear la condición, el desempeño y los perfiles de riesgo de las instituciones como individuos y como industria.

FR Y-9C

Los estados financieros consolidados para sociedades de cartera, también conocido como informe FR Y-9C, recopilan datos financieros básicos de las BHC, las SLHC, las sociedades de cartera intermedias (IHC) y las sociedades de cartera de valores (SHC) nacionales de EE. UU. Las iniciativas de reducción de la carga de los encuestados llevaron al cambio del umbral del tamaño de los activos de $ 500 millones a $ 1 mil millones, y de $ 1 mil millones a $ 3 mil millones a partir de marzo de 2015 y septiembre de 2018, respectivamente. Además, es posible que las BHC, SLHC, IHC y SHC que cumplan ciertos criterios deban presentar este informe, independientemente del tamaño. Sin embargo, cuando dichas BHC, SLHC, IHC o SHC poseen o controlan, o son propiedad o están controladas por otras BHC, SLHC, IHC o SHC, solo las sociedades de cartera de primer nivel deben presentar este informe para la organización de la sociedad de cartera consolidada.

H.8 — Activos y pasivos de bancos comerciales en los Estados Unidos

La publicación estadística H.8 proporciona un balance general agregado semanal estimado para todos los bancos comerciales en los Estados Unidos. La publicación de H.8 se basa principalmente en datos que son reportados semanalmente por una muestra de aproximadamente 875 bancos autorizados en el país e instituciones relacionadas en el extranjero. Los datos de los bancos comerciales autorizados en el país y las instituciones relacionadas en el extranjero que no informan semanalmente se estiman con una frecuencia semanal según los datos del Informe de llamadas trimestrales.

H.4.1 — Factores que afectan los saldos de reservas

La publicación estadística H.4.1, «Factores que afectan los saldos de reserva de las instituciones depositarias y la declaración de condición de los bancos de la Reserva Federal», presenta un balance general para cada Banco de la Reserva Federal, un balance general consolidado para los 12 bancos de la reserva, un estado asociado que enumera los factores que afectan los saldos de reserva de los DI, y varios otros cuadros que presentan información sobre los activos, pasivos y compromisos de los Bancos de la Reserva Federal.

Notas sobre datos específicos

Titular superior

La figura 1 y la figura 3 utilizan datos de primer nivel. Esta población comprende los contribuyentes de informes de llamadas de primer nivel (NAT, NMB y SMB) y los declarantes de Y-9C de primer nivel. En los casos en que una sociedad de cartera de primer nivel no presente el Y-9C, combinamos los datos financieros de los bancos subsidiarios para aproximar los datos financieros consolidados de la sociedad de cartera. Debido a las limitaciones de los datos, todos los FBO, SLHC y las subsidiarias de los FBO y SLHC de primer nivel están excluidos de la población de titulares principales.

Préstamos inmobiliarios comerciales

La suma de préstamos para construcción, desarrollo de terrenos y otros terrenos; préstamos garantizados por tierras agrícolas; préstamos garantizados por propiedades residenciales multifamiliares; y préstamos garantizados por propiedades no agrícolas no residenciales.

Créditos de consumo

Los préstamos al consumo incluyen tarjetas de crédito, otras líneas de crédito renovables, préstamos para automóviles y otros préstamos al consumo (incluye préstamos de pago único y a plazos distintos de los préstamos para automóviles y todos los préstamos para estudiantes).

[1] Ver 105.º Informe Anual 2018 , sección 5, «Asuntos del consumidor y de la comunidad», en https://www.federalreserve.gov/publications/annual-report.htm

[2] Consulte el Boletín de supervisión de cumplimiento del consumidor en https://www.federalreserve.gov/publications/2019-december-consumer-compliance-supervision-bulletin.htm

[3] Consulte la «Declaración interinstitucional sobre modificaciones e informes de préstamos para instituciones financieras que trabajan con clientes afectados por el coronavirus (revisada)», comunicado de prensa, 7 de abril de 2020, https://www.federalreserve.gov/newsevents/pressreleases/files/ bcreg20200407a1.pdf .

[4] Específicamente, no se requiere más análisis de TDR para una modificación de préstamo si la modificación es en respuesta a la emergencia nacional, el prestatario estaba al día con los pagos en el momento en que se implementa el programa de modificación y la modificación es a corto plazo (por ejemplo, seis meses). Puede encontrar orientación adicional sobre reestructuraciones de deudas en problemas en SR 13-17, disponible en https://www.federalreserve.gov/supervisionreg/srletters/sr1317.htm .

[5] Por ejemplo, SR 06-17, Declaración de política interinstitucional sobre la asignación para pérdidas por préstamos y arrendamientos (ALLL), disponible en https://www.federalreserve.gov/boarddocs/srletters/2006/SR0617a1.pdf .

[6] Los hallazgos de la supervisión incluyen asuntos que requieren atención, asuntos que requieren atención inmediata y disposiciones en acciones de cumplimiento formales o informales.

Métrica bien capitalizada

Simplificado para los propósitos de esta publicación, las empresas que cumplieron o excedieron la categoría «bien capitalizada» de acuerdo con las pautas de Acción Correctiva Rápida (PCA) de la FDIC, tal como existían en cada trimestre, se consideran bien capitalizadas ( tabla A.1 ). Si bien este estándar se aplica a los depositarios asegurados, se utiliza como un sustituto de las sociedades de cartera en la figura 1 .

Cuadro A.1. Categorías de coeficientes de capital de acción correctiva inmediata (PCA)

| Categoría PCA | Relación total de glóbulos rojos | Relación de glóbulos rojos de nivel 1 | Relación RBC de capital ordinario de nivel 1 | Ratio de apalancamiento de nivel 1 |

| Bien capitalizado | 10 | 8 | 6.5 | 5 |

| Adecuadamente en mayúsculas | 8 | 6 | 4.5 | 4 |

| Subcapitalizado | <8 | <6 | <4.5 | <4 |

| Significativamente descapitalizado | <6 | <4 | <3 | <3 |

| Críticamente descapitalizado | Capital tangible / activos totales ≤2 por ciento |

Capital ordinario de nivel 1

La evaluación de la Reserva Federal del capital social ordinario de una empresa se midió inicialmente utilizando un índice de capital común de nivel 1, pero ahora se evalúa utilizando un índice de capital ordinario de nivel 1 (CET1), que se introdujo en el marco de capital regulatorio con la implementación de Basilea III. . Desde 2006 hasta 2013, el nivel 1 común se utilizó para medir el capital social común para todas las empresas. En 2014, se utilizaron tanto capital común de nivel 1 (para empresas de enfoques no avanzados) como capital CET1 (para empresas de enfoques avanzados). Desde 2015 hasta la actualidad, el capital CET1 se ha utilizado para todas las empresas.

El índice de capital CET1 se define como capital CET1 como un porcentaje de los activos ponderados por riesgo. Las instituciones de enfoques avanzados deben informar sobre los activos ponderados por riesgo utilizando un enfoque basado en modelos internos y un enfoque estandarizado. Tomamos el valor más alto de los dos cálculos de activos ponderados por riesgo, según los requisitos de la Enmienda Collins.

Diferencial del Credit Default Swap (CDS)

El diferencial de CDS a cinco años es el pago de la prima expresado como una proporción del valor nocional de la deuda que se está asegurando contra incumplimiento (generalmente $ 10 millones en deuda senior) en puntos básicos. Los datos se basan en encuestas diarias de corredores-distribuidores individuales en todo el mundo. Tenga en cuenta que estas cotizaciones de corredores no suelen ser precios de transacción. Se proporcionan datos para las ocho firmas LISCC de EE. UU. Y tres FBO (EE. UU.: Bank of America, Bank of New York Mellon, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley, State Street y Wells Fargo; FBO: Barclays, Credit Suisse, Deutsche Bank) y UBS.

Apalancamiento del mercado

La razón de apalancamiento de mercado, definida como la razón entre la capitalización de mercado de la empresa y la suma de la capitalización de mercado y el valor en libros de los pasivos, puede considerarse una medida del capital de la empresa basada en el mercado (expresada en puntos porcentuales). Se proporcionan datos para las ocho firmas LISCC de EE. UU. Y tres FBO (EE. UU.: Bank of America, Bank of New York Mellon, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley, State Street y Wells Fargo; FBO: Barclays, Credit Suisse, Deutsche Bank) y UBS.

Appendix B: Abbreviations

ALLL allowance for loan and lease losses

BHC bank holding company

CARES Act Coronavirus Aid, Relief, and Economic Security Act

CBO community banking organization

CCAR Comprehensive Capital Analysis and Review

CDS credit default swap

CECL current expected credit loss

CET1 common equity tier 1

CRE commercial real estate

DI depository institution

EGRRCPA Economic Growth, Regulatory Relief, and Consumer Protection Act

FBO foreign banking organization

FDIC Federal Deposit Insurance Corporation

FFIEC Federal Financial Institutions Examination Council

FinCEN Financial Crimes Enforcement Network

FSB Financial Stability Board

G-SIB global systemically important bank

IHC intermediate holding company

LBO large banking organization

LFBO large and foreign banking organization

LISCC Large Institution Supervision Coordinating Committee

MMLF Money Market Mutual Fund Liquidity Facility

OCC Office of the Comptroller of the Currency

PPPLF Paycheck Protection Program Liquidity Facility

RBC risk-based capital

RBO regional banking organization

ROAA return on average assets

ROE return on equity

SBA Small Business Administration

SEC U.S. Securities and Exchange Commission

SLHC savings and loan holding company

SMB state member bank

Apéndice B: Abreviaturas

ALLL provisión para pérdidas por préstamos y arrendamientos

BHC sociedad de cartera bancaria

Ley CARES Ley de ayuda, alivio y seguridad económica por coronavirus

CBO organización de banca comunitaria

CCAR Análisis y revisión integral de capital

CDS permuta de incumplimiento crediticio

CECL pérdida crediticia esperada actual

CET1 Nivel 1 de capital ordinario

CRE bienes raíces comerciales

DI institución depositaria

EGRRCPA Ley de Crecimiento Económico, Alivio Regulatorio y Protección al Consumidor

FBO organización bancaria extranjera

FDIC Corporación Federal de Seguros de Depósito

FFIEC Consejo de Examinación de Instituciones Financieras Federales

FinCEN Red de ejecución de delitos financieros

FSB Junta de Estabilidad Financiera

G-SIB banco global de importancia sistémica

IHC sociedad de cartera intermedia

LBO gran organización bancaria

LFBO organización bancaria grande y extranjera

LISCC Comité Coordinador de Supervisión de Grandes Instituciones

MMLF Servicio de liquidez de fondos mutuos del mercado monetario

OCC Oficina del Contralor de Moneda

PPPLF Facilidad de liquidez del programa de protección de cheques de pago

RBC capital basado en riesgo

RBO organización bancaria regional

ROAA retorno sobre activos promedio

HUEVA rentabilidad sobre recursos propios

SBA Administración de Pequeños Negocios

SEGUNDO Comisión de Valores de EE.UU

SLHC sociedad de cartera de ahorros y préstamos

SMB banco miembro del estado