13 febrero 2024

Por Imène Rahmouni-Rousseau e Isabel Schnabel[1]

Al leer los datos sobre las reinversiones en el marco del programa de compras de emergencia pandémica (PEPP), es necesario comprender cómo implementamos las compras. El Director General de Operaciones de Mercado, Imène Rahmouni-Rousseau, y la miembro del Consejo de Administración, Isabel Schnabel, explican cómo evitar los escollos.

En marzo de 2020, el BCE Lanzado el PEPP «para contrarrestar los graves riesgos que plantea la pandemia de COVID-19 para el mecanismo de transmisión de la política monetaria y las perspectivas para la zona del euro». La flexibilidad fue una característica clave del PEPP, que nos permitió realizar compras de activos de forma flexible a lo largo del tiempo, en todas las clases de activos y países. Finalizamos las compras netas en el marco del PEPP en marzo de 2022. A partir de ese momento, reinvertimos los montos equivalentes a activos vencidos; y también en esta fase se mantuvo la flexibilidad. Sin embargo, el BCE no ha dado detalles sobre el uso real de esta flexibilidad, más allá de lo que se deduce de la publicación bimestral de los datos sobre compras de activos en el marco del PEPP.

Si se activa, la reinversión flexible conduce a compras netas positivas en algunos países y a compras netas negativas en otros. Sin embargo, las compras netas acumuladas en todos los países se mantienen en cero. El Se anuncia el Consejo de Gobierno en junio de 2022, que aplicaría flexibilidad en la reinversión de los reembolsos que vencieran en la cartera del PEPP, con vistas a preservar el funcionamiento del mecanismo de transmisión de la política monetaria, condición previa para que el BCE pueda cumplir su mandato de estabilidad de precios. Esto se abordó brevemente en la revisión inicial del PEPP en el Boletín Económico del BCE.

Sin embargo, las compras netas positivas y negativas entre países también pueden ocurrir en períodos en los que la flexibilidad no se aplica activamente. En esos casos, se trata de una consecuencia puramente mecánica de la forma en que se llevan a cabo las reinversiones. Esto se debe a un mecanismo de «doble suavización» diseñado para garantizar la presencia en el mercado en todos los países de la zona del euro a lo largo del tiempo, apoyando así el funcionamiento del mercado. Esta entrada del blog arroja luz sobre estos aspectos de la implementación operativa con el fin de disipar las interpretaciones erróneas de la Datos de compra del PEPP que publicamos en nuestro sitio web.

La necesidad de suavizar las reinversiones

A lo largo de un año natural y en condiciones normales de mercado, es decir, cuando no se aplica flexibilidad, los reembolsos de valores públicos y de agencias en el marco del PEPP se reinvierten íntegramente en el mismo país en el que se producen los reembolsos del principal.

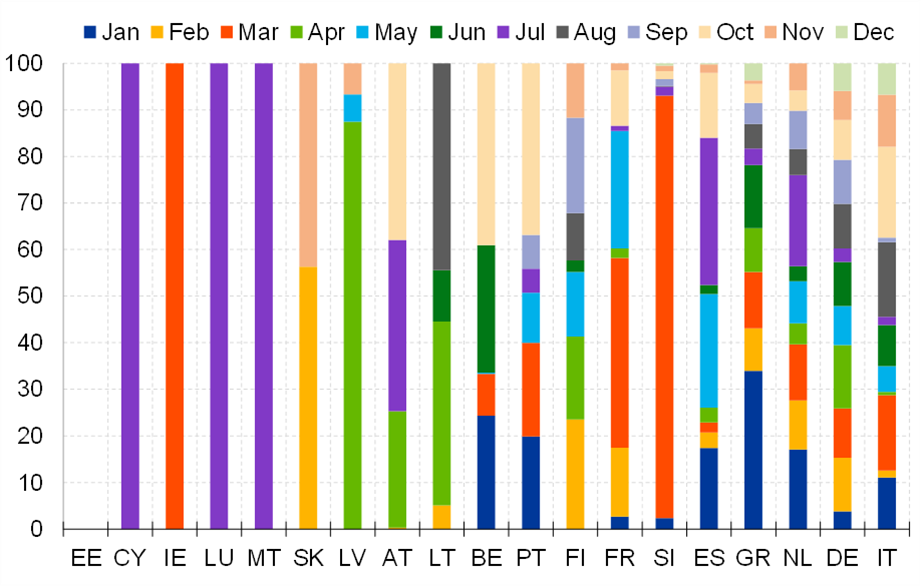

La necesidad de suavizar las reinversiones por país a lo largo de un año civil se debe al hecho de que los reembolsos suelen distribuirse de manera desigual a lo largo del tiempo y concentrarse en sólo unos pocos meses del año. En el gráfico 1 se presenta una instantánea de los patrones de reembolso de los diferentes países. Por un lado, en algunos países, como Chipre, Irlanda, Luxemburgo y Malta, todos los canjes del año se producen en un solo mes. En el otro extremo, en Alemania e Italia, los canjes se producen en todos los meses del año. La mayoría de los países de la zona del euro se sitúan en un punto intermedio.

Dado que el Eurosistema lleva a cabo compras en toda la zona del euro, es esencial que tengamos en cuenta estos patrones de reembolso a nivel de país en el enfoque de implementación. Esto permite una presencia regular y equilibrada en el mercado en todos los países durante el año natural y preserva la formación de los precios de mercado y el funcionamiento de los mercados de deuda pública de la zona del euro.

Gráfico 1

Concentración de reembolsos por país en 2023 (%)

Notas: El gráfico muestra la proporción de reembolsos de cada país por mes. Por ejemplo, el 100% de los reembolsos en Irlanda se producen en marzo, mientras que en Alemania se producen reembolsos en todos los meses. Los países se agrupan por el número de meses con canjes. Para los indicativos de país, consúltese Sitio web del BCE

Sumérgete en la mecánica del «doble suavizado»

El mecanismo de suavizado incorpora dos efectos. En primer lugar, las reinversiones por país se suavizan a lo largo del año natural, con el objetivo de garantizar un importe de reinversión en cada mes. Estos importes mensuales se calculan de forma que se sumen al total de canjes de un país dentro del año natural. En segundo lugar, las reinversiones se suavizan entre países, lo que significa que el monto total de reembolso por mes se distribuye como reinversiones entre los países. La elección de un año natural para el período de suavización garantiza una buena presencia en el mercado en todos los países y está estrechamente alineada con el patrón estacional de las oficinas de gestión de la deuda, que publican un calendario anual para su emisión de bonos del Estado. Por el contrario, una simple suavización, es decir, la suavización de la reinversión únicamente a lo largo del tiempo, pero no entre países, daría lugar a fluctuaciones en el stock agregado total de las tenencias de PEPP durante el período de suavización. Esto entraría en conflicto con el objetivo de política monetaria de mantener constantes las tenencias de la cartera del PEPP durante la fase de reinversión.

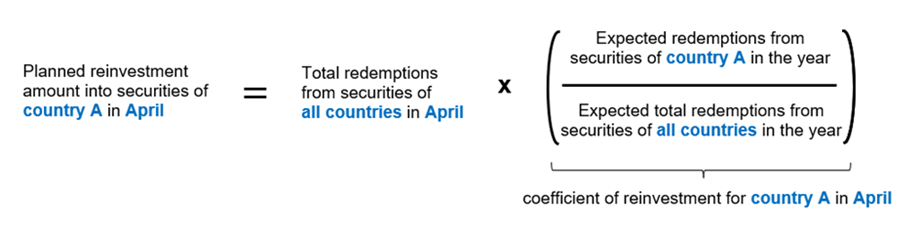

En términos matemáticos, la cantidad que se reinvierte en valores gubernamentales y de agencias (abreviados aquí como «valores») del país A en un determinado mes (en este caso abril) sigue la siguiente fórmula.

Tanto el total de reembolsos como el coeficiente de reinversión pueden variar a lo largo del año, dado el vencimiento mínimo restante de 70 días para las compras de valores del sector público admisibles en el marco del PEPP. Esto significa que pueden aparecer reembolsos adicionales a lo largo del año debido a compras de activos a corto plazo.

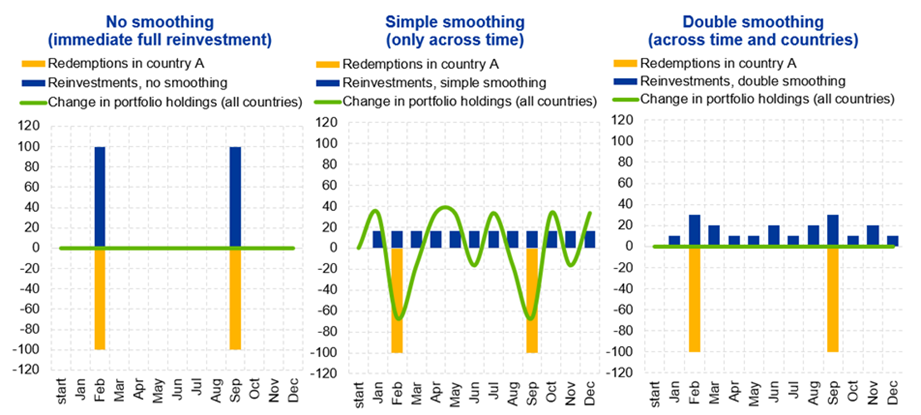

El gráfico 2 ilustra los efectos de los importes de reinversión de suavizado simple y doble basados en una configuración de modelo con tres países (A, B y C) y diferentes patrones de reembolso estilizados a lo largo de un año natural. Los gráficos se centran en el país A, y los reembolsos irregulares se producen solo en unos pocos meses. Mientras tanto, los países B y C (no mostrados) tienen patrones de canje más regulares. Es importante destacar que la línea verde muestra los cambios en la cartera agregada resultantes de las reinversiones en los tres países. Comenzando por el gráfico de la izquierda, una reinversión inmediata y completa de los reembolsos (es decir, sin suavización) conduce a tenencias de cartera agregadas estables, pero se produce a expensas de una presencia irregular en el mercado en países con patrones de reembolso irregulares. El gráfico central muestra un suavizado simple a lo largo del tiempo (es decir, meses del año calendario), que distribuye las reinversiones de manera equitativa y, por lo tanto, garantiza cierta presencia en el mercado en cada mes. Sin embargo, esto se produce a expensas de fluctuaciones indeseables en las tenencias agregadas de la cartera dentro de un año calendario. Por último, el gráfico de la derecha muestra una doble suavización de las reinversiones a lo largo del tiempo y de los países, lo que permite una presencia regular en el mercado y que no haya fluctuaciones en las tenencias agregadas de la cartera en un año natural.

Gráfico 2

Ejemplo estilizado de cálculos de suavizado simple y doble (miles de millones de euros)

Notas: Los gráficos muestran tres métodos para realizar reinversiones en un país en el que los reembolsos se producen en solo unos pocos meses del año natural. Los cálculos de ejemplo que se muestran aquí se basan en una cartera con reembolsos estilizados en tres países: el país de interés (país A) con reembolsos irregulares de 100.000 millones de euros en febrero y septiembre, el país B (no mostrado) con reembolsos regulares de 50.000 millones de euros al mes, y el país C (no mostrado) con reembolsos de 50.000 millones de euros en marzo. Junio, Agosto y Noviembre. Si bien los gráficos se centran en el país A, el cambio en las tenencias de cartera, que se muestra en verde, surge de la dinámica en los tres países. Los datos subyacentes de estos gráficos están disponibles a pedido.

Cómo leer los datos de 2023 sobre las compras del PEPP

Una consecuencia crucial de la mecánica explicada anteriormente es que el mecanismo de doble suavizado conduce a fluctuaciones de los montos de compra netos mensuales dentro de un año calendario. Sin embargo, no cambia en modo alguno las compras netas acumuladas a nivel nacional o agregado para todo el año natural, que suman cero a menos que se aplique la flexibilidad del PEPP.

Una salvedad a esta observación en 2023 es que el Eurosistema aumentó sus reinversiones en bonos supranacionales en una media de 1 mm de euros al mes, reduciendo en consecuencia las reinversiones en valores gubernamentales y de agencias. Se trata de una decisión operativa implementada a partir de marzo de 2023, con el objetivo de lograr una recuperación gradual de los bonos supranacionales hasta alcanzar el objetivo del 10% de las compras netas acumuladas de valores del sector público. Como tal, pretendía cumplir un requisito legal de la Decisión PEPP.[2] Cada país con reembolsos en 2023 ha contribuido a esta reasignación gradual de las reinversiones en función de su clave de capital. Esto explica la disminución general de las compras netas acumuladas por país a finales de 2023 en comparación con los niveles observados a finales de 2022 (gráfico 3).[3]

Gráfico 3

Compras netas acumuladas para 2023 (miles de millones de euros)

Otro elemento a tener en cuenta a la hora de interpretar los datos publicados es que la suavización de las reinversiones se realiza a lo largo de un año natural, mientras que los datos de compras de PEPP a nivel nacional se publican cada dos meses (después de finales de enero, marzo, etc.). Por lo tanto, el año civil completo no puede reconstruirse a partir de los datos bimestrales publicados. Sin embargo, esta entrada de blog proporciona información adicional Datos del año natural 2023, lo que permite una comprobación cruzada de la neutralidad del mecanismo de suavizado a lo largo del año natural.

Por último, los diferentes perfiles de reembolsos a lo largo del año natural son importantes para la distribución de las reinversiones después de la suavización y, en consecuencia, también para la fluctuación de las compras netas entre países. Por ejemplo, en algunos países (como Italia) los reembolsos se produjeron todos los meses en 2023, mientras que en otros (como Francia) fueron menos regulares. En la práctica, la suavización tiene por objeto compensar el impacto de los diferentes patrones de reembolsos con el fin de garantizar una presencia más regular del Eurosistema en el mercado a lo largo del año. Da lugar a diferencias en el tiempo entre los reembolsos y las reinversiones y, en consecuencia, a compras netas positivas (cuando las reinversiones son superiores a los reembolsos) y compras netas negativas (cuando las reinversiones son inferiores a los reembolsos) en diferentes momentos del año natural.

Los datos de compras a nivel nacional de Italia y Francia muestran cómo funciona el mecanismo de suavizado en la práctica. En Italia, donde se produjo una gran cantidad de reembolsos a finales de año, el mecanismo de suavización adelantó las reinversiones a principios de año. Esto se traduce en compras netas positivas en los primeros meses (gráfico 4, Italia). Mientras tanto, un panorama diferente emerge en Francia, donde el mecanismo de suavización desplaza la cantidad relativamente mayor de reembolsos a principios de año a reinversiones más adelante en el año. Esto da lugar a compras netas negativas a partir de marzo (gráfico 4, Francia). Sin embargo, es importante destacar que las fluctuaciones en las compras netas son temporales y, haciendo abstracción de la reasignación a bonos supranacionales, suman acumulativamente cero hacia el final del período de suavización, es decir, al final del año civil.

Gráfico 4

Reembolsos, reinversiones y compras netas acumuladas (miles de millones de euros)

Nota: El gráfico muestra los importes de reinversión antes de la reasignación a la recuperación de los bonos supranacionales.

Este mecanismo de suavización seguirá vigente en el marco del PEPP hasta que se suspendan las reinversiones. Hacia finales de 2024, las compras netas acumuladas por país deberían disminuir en todos los países, habida cuenta de la decisión del Consejo de Gobierno[4] reducir las reinversiones del PEPP en una media de 7 500 millones de euros al mes durante el segundo semestre del año.

Conclusión

En conclusión, en esta entrada del blog se explica por qué no pueden extraerse inferencias sobre el uso de la flexibilidad en el marco del PEPP a partir de la simple consideración de las compras netas acumuladas en diferentes países. La interpretación de los datos de compra del PEPP requiere un conocimiento profundo del mecanismo de doble suavización, que garantiza una presencia regular en el mercado en todos los países de la zona del euro a lo largo del tiempo, preservando así la formación de precios y apoyando el funcionamiento del mercado.

Check out The ECB Blog and subscribe for future posts.

- We are grateful to Anna Aleksina, Eduard Betz and Joaquim Gomes for their contributions to this blog post.

- De conformidad con el artículo 1, apartado 2, letra a), de la Decisión BCE/2020/17 sobre PEPP, la asignación de carteras para valores del sector público se ajusta a la refundición de la Decisión BCE/2020/9 sobre el PSPP, en virtud de la cual el valor contable de las compras netas, es decir, las compras netas acumuladas, debe asignarse de la siguiente manera: 10 % en valores representativos de deuda negociables emitidos por organizaciones internacionales y bancos multilaterales de desarrollo admisibles, es decir, a bonos supranacionales, y el 90 % de los títulos de deuda negociables emitidos por administraciones centrales, regionales o locales elegibles y organismos reconocidos. Como se menciona en «The pandemic emergency purchase programme – an initial review», Boletín Económico, número 8, BCE, 2022, durante las compras netas de activos, la asignación a bonos supranacionales fue inferior al 10 %, ya que la realización del 10 % de las compras en las condiciones de liquidez vigentes para esos valores podría haber supuesto un riesgo de distorsión de ese segmento del mercado. Dado que la liquidez en este segmento del mercado ha evolucionado recientemente de forma benigna, el Eurosistema podría proceder a ponerse al día hasta alcanzar el 10 % para cumplir las directrices jurídicas.

- La disminución de las compras netas acumuladas en Portugal es el resultado de unas condiciones específicas de liquidez del mercado y refleja el intento general del Eurosistema de evitar distorsiones en la formación de precios a través de sus compras.

- BCE (2023), «Decisiones de política monetaria«, comunicado de prensa, 14 de diciembre.

Anexos

13 febrero 2024

Temas relacionados

Descargo de responsabilidad: Tenga en cuenta que las etiquetas de temas relacionados están disponibles actualmente solo para el contenido seleccionado.

Publicado originalmente: https://www.ecb.europa.eu/press/blog/date/2024/html/ecb.blog20240213~f7a429c230.en.html?utm_source=blog_newsletter&utm_medium=email&utm_campaign=20240213_The_dynamics_of&utm_content=The_dynamics_of