En el primer blog, analizamos cómo los factores ambientales, sociales y de gobernanza (ESG) se están convirtiendo en consideraciones importantes al evaluar el riesgo crediticio de diferentes industrias y empresas en todo el mundo. Seguimos esto con un segundo y tercer blog que analizó los componentes de gobernanza y medioambientales, y cómo S&P Global Market Intelligence incorpora estos elementos en sus Tarjetas de puntuación de evaluación crediticia (“Scorecards”) patentadas. Pasamos ahora a la ‘S’ en ESG.

Los Scorecards proporcionan un marco estructurado para evaluar el riesgo crediticio, generando puntajes crediticios que están diseñados para alinearse ampliamente con las calificaciones crediticias de S&P Global Ratings.[i]

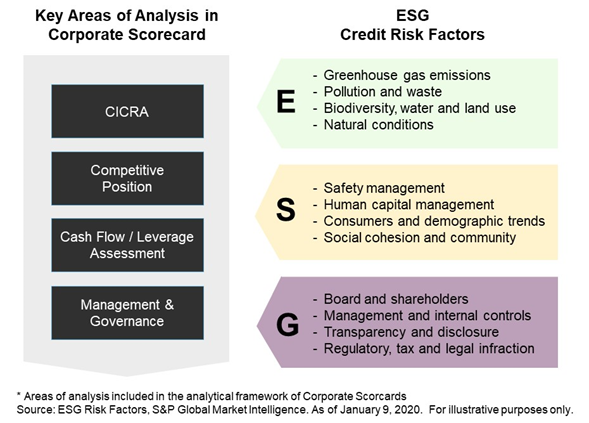

Figura 1: ESG en cuadros de mando

La ‘S’ en ESG

El análisis de ‘S’ aborda cómo una empresa gestiona las relaciones con sus partes interesadas, incluida su fuerza laboral, las comunidades en las que opera y sus consumidores. Por un lado, implica una evaluación del impacto potencial que pueden tener los cambios en la dinámica social o las preferencias de los consumidores en una actividad empresarial. Por otro lado, implica la revisión de posibles violaciones de los derechos humanos y laborales, la explotación comunitaria y la corrupción, y cómo estos factores pueden, en última instancia, afectar los riesgos y costos de reputación, legales y regulatorios de una entidad.

En los últimos 12 meses, la pandemia COVID-19 ha puesto de relieve una serie de problemas sociales problemáticos, incluida la seguridad en el lugar de trabajo y otras instalaciones comerciales, así como la protección financiera y el trabajo. Flexibilidad para los trabajadores afectados más directamente por los bloqueos.

Definición de factores de riesgo de crédito social

La identificación de los riesgos y oportunidades sociales vinculados a las interacciones complejas y dinámicas entre una empresa, sus partes interesadas y la sociedad en general es una parte integral del proceso de análisis crediticio.

De manera similar a los factores ambientales, hemos revisado el impacto de los riesgos y oportunidades sociales en una serie de calificaciones crediticias corporativas, aprovechando la investigación y el enfoque de S&P Global Ratings. Hemos agrupado los ejemplos más comunes de desarrollos sociales que pueden impactar el riesgo crediticio en cuatro factores principales, divididos en dos grupos:

Factores sociales internos

- Administración de Seguridad

- Gestión del capital humano

Factores sociales externos

- Consumidores y tendencias demográficas

- Cohesión social y comunidad

Los problemas ‘S’ son más difíciles de cuantificar que ‘E’ y ‘G’ y se integran de forma estructurada en el análisis crediticio. Las observaciones por defecto vinculadas a cuestiones sociales aún son limitadas y hay muchos matices con los datos, como los derechos humanos y las normas laborales. Según los Principios de las Naciones Unidas para la Inversión Responsable (PRI), “el elemento social de las cuestiones ASG puede ser el más difícil de evaluar para los inversores. A diferencia de los problemas ambientales y de gobernanza, que se definen más fácilmente, tienen un historial establecido de datos de mercado y, a menudo, van acompañados de una regulación sólida, los problemas sociales son menos tangibles, con datos menos maduros para mostrar cómo pueden afectar el desempeño de una empresa”.[i]

Evaluación de la materialidad de los factores de riesgo del crédito social

Si bien la gobernanza es un factor material para todas las empresas, los riesgos sociales, al igual que los riesgos ambientales, son más materiales para algunos prestatarios que para otros, dependiendo del sector en el que operan, además de su ubicación y nivel de diversificación. Por lo tanto, hemos desarrollado un mapa de materialidad sectorial ESG. Esto proporciona un sistema de clasificación de las actividades económicas en función de su sostenibilidad social. Esta clasificación se ha integrado con los factores clave de riesgo crediticio y los principales problemas y desarrollos de sostenibilidad a los que está expuesto cada sector.

Captura de factores sociales en los cuadros de mando

La incorporación de factores de riesgo social importantes en los análisis crediticios se esfuerza por evaluar cómo estos factores pueden afectar potencialmente el riesgo crediticio de la contraparte que se está revisando. El impacto de los factores sociales dependerá de cuán preparada esté la entidad para manejar tendencias potencialmente disruptivas. La existencia de colchones en forma de provisiones y reservas, y el potencial para recuperarse y prosperar a largo plazo, también afectarán directamente la capacidad de absorción de impactos ESG de una empresa.

Los factores de riesgo social importantes se revisan junto con los factores de riesgo crediticio tradicionales. Estos se reflejan en diferentes áreas de nuestros Scorecards, dependiendo de la etapa de desarrollo específica del riesgo y el aspecto del negocio que está siendo, o potencialmente, podría ser afectado. Más específicamente, se capturan en:

- Gestión y gobernanza: si los problemas se relacionan con las prácticas de estrategia, control y gobernanza. Por lo general, el riesgo se identifica, pero aún no se ha materializado por completo.

- Riesgo de la industria: si los problemas se relacionan con toda una industria o subindustria.

- Posición competitiva: si es probable que los problemas afecten las ventas, la reputación y la posición de mercado de una entidad. Por lo general, el riesgo se ha materializado, pero aún no está completamente cuantificado.

- Análisis financiero: si es probable que los problemas afecten los flujos de efectivo y los niveles de apalancamiento. Por lo general, el riesgo se cuantifica o se puede cuantificar de forma fiable.

Figura 2: Captura de factores sociales en cuadros de mando

[i] INTEGRACIÓN ESG: ¿CÓMO INFLUYEN LAS CUESTIONES SOCIALES EN LAS DECISIONES DE INVERSIÓN?”, PRI, 16 DE MAYO DE 2017.www.unpri.org/download?ac=6529.

[i] S&P Global Ratings no contribuye ni participa en la creación de puntajes crediticios generados por S&P Global Market Intelligence. La nomenclatura en minúsculas se utiliza para diferenciar los puntajes del modelo crediticio PD de S&P Global Market Intelligence de las calificaciones crediticias emitidas por S&P Global Ratings.