- Introducción

El Comité de Supervisión Bancaria de Basilea introdujo el primer marco para los requisitos mínimos de capital por riesgo de mercado en enero de 1996.[i]El objetivo del marco era garantizar que los bancos mantuvieran un nivel mínimo de capital regulatorio para absorber las pérdidas derivadas de los movimientos en los precios de mercado de los instrumentos mantenidos en la cartera de negociación. Las pérdidas sufridas por los bancos en la crisis financiera de 2007-09 revelaron que el diseño del marco no fue suficiente para garantizar que los bancos pudieran soportar una tensión tan significativa en el mercado. En respuesta, el Comité introdujo una serie de revisiones al marco de riesgo de mercado en julio de 2009, a menudo referidas como las reformas de Basilea 2.5.[ii]Si bien estas reformas abordaron las deficiencias más apremiantes del marco, el Comité reconoció que una serie de deficiencias estructurales que salieron a la luz durante la crisis quedaron sin abordar. Por lo tanto, realizó una “revisión fundamental de la cartera de negociación” (FRTB).El objetivo del proyecto era desarrollar un marco nuevo y más sólido para establecer requisitos mínimos de capital para el riesgo de mercado, basándose en la experiencia de “lo que salió mal” en la preparación de la crisis.[iii]

En enero de 2016, el Comité publicó el marco revisado Requisitos mínimos de capital por riesgo de mercado (en adelante, el “marco revisado de riesgo de mercado”).[iv] El marco revisado de riesgo de mercado:

- Especificó criterios más estrictos para la asignación de instrumentos a la cartera de negociación;

- Revisó el enfoque de modelos internos para abordar mejor los riesgos que se observaron durante la crisis;

- Reforzó los procesos de aprobación de los supervisores para el uso de modelos internos; e

- Introdujo un nuevo enfoque estandarizado más sensible al riesgo.

Durante el seguimiento de la implementación y el impacto esperado del marco, el Comité identificó una serie de cuestiones que debían abordarse antes de su implementación. En consecuencia, en diciembre de 2017, el órgano de gobierno del Comité, el Grupo de Gobernadores y Jefes de Supervisión de Bancos Centrales (GHOS), anunció una extensión de la implementación del marco desde la fecha original del 1 de enero de 2019 hasta el 1 de enero de 2022. En marzo de 2018, el Comité publicó un documento de consulta para proponer mejoras al marco para abordar los problemas que había identificado y para proponer una alternativa simplificada al nuevo enfoque estandarizado para los bancos con actividades de negociación de menor escala o más simples.[v]Habiendo considerado las respuestas al documento de consulta, en noviembre de 2018, el Comité acordó un conjunto de revisiones del marco en los requisitos de capital mínimo estándar por riesgo de mercado, que fue respaldado por el GHOS en enero de 2019.[vi]

Esta nota explicativa describe los antecedentes y la justificación del proyecto FRTB que condujo al marco revisado de riesgo de mercado publicado en enero de 2016, y las características clave del marco. La nota también establece las mejoras y aclaraciones introducidas en enero de 2019 y el impacto potencial de capital del marco finalizado basado en datos de estudios de impacto cuantitativo.

- Antecedentes y justificación de la revisión del marco de riesgo de mercado

2.1 Deficiencias identificadas en el marco anterior a la crisis

La crisis financiera puso de manifiesto una serie de deficiencias en el marco de riesgo de mercado anterior a la crisis que había estado en vigor desde 1996. La definición del límite regulatorio entre la cartera bancaria (es decir, exposiciones generalmente sujetas a requisitos de capital por riesgo de crédito) y la cartera de negociación (es decir, exposiciones generalmente sujetas a requisitos de capital por riesgo de mercado) se basó únicamente en la intención del banco de negociar un instrumento, y demostró que ser una debilidad clave del diseño. Dejó abierta la posibilidad de que un banco mueva instrumentos entre su cartera de negociación y su cartera bancaria en busca de requisitos de capital más bajos, lo que a menudo resulta en requisitos de capital insuficientes en relación con los riesgos de un instrumento. Además, las metodologías de medición del riesgo para determinar los requisitos de capital por riesgo de mercado fueron insuficientes. El enfoque de modelos internos, que permitía a los bancos determinar los requisitos de capital mediante el uso de sus propios modelos internos, no era lo suficientemente completo como para incorporar todos los factores de riesgo relevantes que podrían generar pérdidas materiales. El enfoque estandarizado (es decir, el enfoque no basado en modelos del marco para determinar los requisitos de capital) carecía de sensibilidad al riesgo y, por lo tanto, no era una alternativa creíble ni un complemento del enfoque de modelos internos. Cuando los modelos internos de los bancos tuvieron un desempeño deficiente, los supervisores enfrentaron desafíos al requerir que los bancos cambiaran al uso del método estándar en un período corto de tiempo, ya que el diseño insensible al riesgo del método estándar podría conducir a un gran aumento en los requisitos de capital para los bancos con actividades comerciales importantes.

2.2 Reformas de Basilea 2.5

En respuesta a estas debilidades, las reformas de Basilea 2.5, publicadas en julio de 2009 (y actualizadas en 2010), abordaron la necesidad inmediata de garantizar requisitos de capital adecuados para las actividades comerciales. Las reformas mejoraron la medida de riesgo del modelo interno –valor en riesgo (VaR) – que sirvió como base para los requisitos de capital de riesgo de mercado en el marco anterior a la crisis al introducir un requisito de capital adicional basado en el VaR calibrado para las condiciones de mercado estresadas. La métrica del “VaR estresado” tiene más en cuenta el riesgo de cola: pérdidas que los bancos pueden sufrir en un período estresado. Se introdujo un requisito de capital adicional para el riesgo crediticio asociado con los instrumentos de la cartera de negociación en el enfoque de modelos internos a través del marco de capital de riesgo incremental (IRC). El marco del IRC determinaba los requisitos de capital tanto para el riesgo de incumplimiento (es decir, el riesgo de pérdidas asociadas con el incumplimiento del emisor de un instrumento) como para el riesgo de migración de calificaciones (es decir, el riesgo de pérdidas de valor de mercado asociadas con la rebaja de la calificación crediticia). Calificación de un emisor que no ha incumplido).Finalmente, dadas las pérdidas resultantes de las estructuras de titulización durante la crisis, Basilea 2.5 excluyó la mayoría de las exposiciones de titulización de la cartera de negociación del enfoque de modelos internos.[i] En cambio, los requisitos de capital para esas exposiciones se alinearon con los de la cartera de inversión.

2.3 Problemas pendientes con el marco de riesgo de mercado de Basilea 2.5

Aunque se trata de una mejora sustancial, las reformas de Basilea 2.5 no abordaron las deficiencias estructurales clave en el marco de riesgo de mercado:

- No se abordaron por completo los problemas relacionados con el ámbito de aplicación. Las revisiones de julio de 2009 solo hicieron modificaciones menores a la especificación de los instrumentos que deben excluirse o incluirse en la cartera de negociación. Las revisiones no cambiaron el determinante clave sobre el cual se basó la aplicación del marco de riesgo de crédito o el marco de riesgo de mercado a un instrumento dado: la intención del banco de negociar el instrumento. Este criterio inherentemente subjetivo hizo que la frontera entre la aplicación de los marcos de riesgo crediticio y de riesgo de mercado fuera difícil de hacer cumplir de manera consistente, y permitió la posibilidad de que los bancos participaran en un arbitraje regulatorio entre los requisitos de capital de la cartera bancaria y la cartera de negociación donde se determinó que se aplicarían requisitos de capital más bajos en uno u otro.

- Persistieron varias deficiencias en el enfoque de modelos internos. El Comité identificó una serie de debilidades derivadas del uso de la métrica VaR como base de los requisitos de capital, que incluyen:

- Incentivos para que los bancos asuman riesgos de cola. Aunque el marco de Basilea 2.5 tuvo mejor en cuenta el riesgo de cola al introducir el requisito de VaR estresado, el diseño del VaR y las métricas de VaR estresado básicamente ignoraron las pérdidas que tenían menos del 1% de probabilidad de ocurrir. Esto creó incentivos perversos para mantener posiciones que presentaban importantes riesgos de cola, pero estaban sujetas a un riesgo limitado en condiciones «normales».

- Incapacidad para capturar el riesgo de iliquidez del mercado. El marco de Basilea 2.5 asumió que los bancos individuales podrían salir o cubrir sus exposiciones de la cartera de negociación durante un período de 10 días sin afectar los precios de mercado. Sin embargo, en momentos de tensión, es probable que el mercado pierda liquidez rápidamente cuando el sistema bancario en su conjunto tiene exposiciones similares. Esto sucedió en el punto álgido de la crisis, ya que los bancos no pudieron salir o cubrir posiciones en un corto período de tiempo, lo que resultó en pérdidas sustanciales de valor de mercado.

- Incapacidad para capturar adecuadamente el riesgo crediticio inherente a las posiciones de negociación. Las métricas de VaR y VaR estresado no incorporaron adecuadamente el riesgo crediticio al que pueden estar sujetas las posiciones de la cartera de negociación. El horizonte temporal de 10 días durante el cual el VaR y el VaR estresado estimaron las pérdidas potenciales fue demasiado corto para contabilizar las pérdidas incurridas en caso de incumplimiento o en caso de rebaja de la calificación crediticia del emisor de un instrumento. Esta debilidad significó que, con el rápido crecimiento en el mercado de crédito negociado a principios de la década de 2000, los bancos mantuvieron grandes exposiciones subcapitalizadas a instrumentos relacionados con el crédito en sus carteras de negociación. La introducción del modelo IRC a través de las reformas de Basilea 2.5 abordó esto como una medida provisional, pero provocó una gran variabilidad en los resultados de los activos ponderados por riesgo entre los bancos.

- Amplio reconocimiento de los efectos reductores de riesgo de la cobertura y la diversificación. El enfoque de modelos internos de Basilea 2.5 no tenía restricciones para reconocer los beneficios de cobertura y diversificación en diferentes clases de activos (por ejemplo, acciones y divisas) en función de estimaciones de correlaciones derivadas de datos históricos anteriores a la crisis. En la crisis, los efectos de diversificación que se basaban en datos históricos desaparecieron.

- No se abordó la falta de sensibilidad al riesgo del método estandarizado. El Comité centró sus revisiones de Basilea 2.5 en cambios al enfoque de modelos internos. Esto fue en reconocimiento de la necesidad de una respuesta rápida a los niveles insuficientes de capital mantenidos por los bancos con importantes actividades comerciales que tienden a utilizar el enfoque basado en modelos para determinar los requisitos de capital. Las deficiencias del enfoque estandarizado no se abordaron. Por lo tanto, su diseño continuó siendo demasiado insensible al riesgo, lo que significa que los requisitos de capital no estaban alineados con los impulsores del riesgo. Además, su calibración se mantuvo sin cambios desde su introducción en 1996

- Elementos clave del marco revisado de riesgo de mercado

Esta sección establece los elementos clave introducidos en la norma de enero de 2016 Requisitos mínimos de capital por riesgo de mercado. Las revisiones introducidas en el marco modificado también se resumen a continuación.

3.1 Ámbito de aplicación según el marco de riesgo de mercado de enero de 2016

La especificación del marco de riesgo de mercado de enero de 2016 sobre el ámbito de aplicación de los requisitos de capital por riesgo de mercado (comúnmente denominada «límite» entre la cartera de negociación y la cartera bancaria) está diseñada para mejorar la coherencia de la implementación y reducir las oportunidades de arbitraje entre los requisitos de capital por riesgo de mercado y riesgo crediticio. Según el marco de riesgo de mercado revisado, la base del límite sigue siendo la intención comercial, pero el marco se ha reforzado con especificaciones y mejoras adicionales, que incluyen:

- Especificación adicional sobre el contenido apropiado de la cartera de negociación. Reconociendo que los requisitos de capital por riesgo de mercado y riesgo de crédito abordan diferentes tipos de riesgo, el límite revisado establece una lista de instrumentos que deben asignarse a la cartera de negociación y una lista de instrumentos que deben asignarse a la cartera bancaria; los bancos no permitido desviarse de estas listas. Además, la definición de la cartera de negociación se complementa con una lista de instrumentos que se “presume” están en la cartera de negociación. Un banco debe recibir la aprobación del supervisor para cualquier desviación de estas presunciones.

- Supervisión de supervisión mejorada. Los bancos deben poner a disposición de los supervisores informes que describan la justificación para incluir instrumentos en la cartera de negociación y el cumplimiento del ámbito de aplicación del marco.

- Restricciones a la capacidad de arbitrar el límite. El marco establece un límite estricto al movimiento de instrumentos entre la cartera bancaria y la cartera de negociación. Si el requerimiento de capital para un instrumento se reduce como resultado de mover el instrumento de un libro a otro, la diferencia en el requerimiento de capital medido en el momento del movimiento se impone como un requerimiento de capital mínimo fijo adicional del Pilar 1.

- Tratamiento más claro de las transferencias de riesgo a través de la frontera. Los bancos pueden optar por cubrir algunos de los riesgos en la cartera bancaria a través de instrumentos mantenidos en la cartera de negociación. El límite del marco de Basilea 2.5 especificaba el tratamiento de dichas transferencias de riesgo interno del riesgo crediticio, pero no se pronunciaba con respecto a otras clases de riesgo, como el riesgo de renta variable y el riesgo de tasa de interés. Para promover la coherencia y la comparabilidad en las prácticas regulatorias entre jurisdicciones, el marco especifica el tratamiento de las transferencias de riesgo interno del riesgo de acciones y el riesgo de tasa de interés de la cartera bancaria a la cartera de negociación.

Otras modificaciones realizadas en la revisión de enero de 2019 del ámbito de aplicación.

Durante el seguimiento de la implementación por parte de los bancos del ámbito de aplicación revisado del marco, el Comité identificó áreas en las que la claridad de los requisitos justificaba una mejora. También reconoció que el tratamiento de instrumentos específicos requería enmiendas a fin de reducir la carga de implementación. La revisión de enero de 2019 incluye mejoras y aclaraciones en tres áreas principales:

- Aclaraciones sobre a qué instrumentos del libro regulatorio se van a asignar. El Comité identificó que, en algunos casos, un instrumento financiero podría incluirse tanto en la lista de instrumentos que deben estar en un libro en particular, como en la lista de instrumentos que se espera que estén en el otro libro. En estos casos, no estaba claro qué requisito prevalecería. El marco modificado aclara el enfoque en estas situaciones.

- Tratamiento de las inversiones en fondos (por ejemplo, fondos de inversión o tipos similares de fondos gestionados). El marco de enero de 2016 carecía de claridad con respecto a los criterios necesarios para que los fondos de inversión se asignen a la cartera de negociación, cuando un banco no puede mirar a través del fondo a sus activos subyacentes. El marco enmendado permite que las inversiones de capital en fondos se asignen a la cartera de negociación si el banco puede «revisar» los activos subyacentes del fondo (es decir, determinar los requisitos de capital en función de las posiciones subyacentes mantenidas por el fondo), o cuando el banco tiene acceso tanto a las cotizaciones diarias como a la información contenida en el mandato del fondo.

- Tratamiento de las posiciones estructurales en moneda extranjera. Como fue el caso en el marco de Basilea 2.5, el marco de enero de 2016 permitió a los bancos excluir ciertas posiciones de riesgo de moneda extranjera de los requisitos de capital cambiario (FX), si esas posiciones se contrataron o mantuvieron con la intención de cubrir total o parcialmente los efectos adversos. de los movimientos del tipo de cambio en el coeficiente de capital basado en riesgo del banco. El monto de la exclusión se limitó al monto de las inversiones del banco en subsidiarias. Para alinearse mejor con las prácticas de gestión de riesgos de los bancos, el marco enmendado revisa el límite al monto que sirve para neutralizar la fluctuación del índice de capital basado en el riesgo del banco debido a los movimientos cambiarios.

3.2 Enfoque de modelos internos en el marco de riesgo de mercado de enero de 2016.

El enfoque de modelos internos bajo el marco de riesgo de mercado de enero de 2016 presenta un proceso de aprobación de modelos mejorado y más granular para garantizar que los modelos internos se utilicen solo cuando estimen el riesgo de manera adecuada. El enfoque también está diseñado para capturar mejor los riesgos crediticios y de cola e incorporar el riesgo de iliquidez del mercado. Reemplazó la fuerte dependencia del enfoque de modelos internos de Basilea 2.5 en el VaR e incluye tres componentes para medir los requisitos de capital que se describen con más detalle a continuación: (i) una métrica de déficit esperado (ES), que determina los requisitos de capital para esos factores de riesgo de mercado ( es decir, variables de mercado tales como tasas de interés o precios de acciones que afectan el valor de los instrumentos financieros) para las cuales se dispone de una cantidad suficiente de datos de mercado observables y, por lo tanto, se consideran adecuadas para el modelado (factores de riesgo “modelables”); (ii) un requisito de factor de riesgo no modelable (NMRF) para factores de riesgo de mercado con datos de mercado observables limitados que se consideran no adecuados para el modelado; y (iii) un requisito de capital de riesgo de incumplimiento (DRC), para determinar los requisitos de capital asociados con el riesgo de incumplimiento de las posiciones crediticias y patrimoniales. El enfoque general de los modelos internos sobre el requerimiento de capital se calcula como la suma simple del requerimiento de capital para cada uno de los tres componentes.

(i) Proceso de aprobación de modelos mejorado

En el marco revisado, la aprobación del modelo se concede a nivel de las mesas de negociación de los bancos. Esto contrasta con el marco de Basilea 2.5, que determinaba la aprobación / eliminación del supervisor de modelos internos a nivel de todo el banco. El enfoque granular a nivel de escritorio del marco revisado hace que sea más fácil para los supervisores rechazar el uso de modelos internos para mesas de negociación particulares para las cuales los riesgos no son capturados adecuadamente por el modelo interno de un banco, sin causar un cambio repentino o un efecto de acantilado en los requisitos generales de capital. .

También se han mejorado las pruebas de validación que los modelos de los bancos deben pasar de forma continua. Para utilizar modelos internos para determinar los requisitos de capital, el modelo interno de una mesa de negociación debe pasar dos pruebas:

- Atribución de pérdidas y ganancias. Una prueba para determinar si el modelo interno mide de manera integral los riesgos que impulsan las ganancias y pérdidas diarias (P&L) de la mesa de operaciones.

- Backtesting. Una prueba para determinar si el riesgo estimado por el modelo interno es lo suficientemente conservador para cubrir las pérdidas comerciales observadas.

Las mesas de operaciones con modelos internos que no superen estas pruebas deben utilizar el enfoque estandarizado.

(ii) Nuevo tipo de modelo interno para capturar el riesgo de cola y la iliquidez del mercado: déficit esperado

El enfoque de modelos internos revisados reemplaza el VaR y el VaR estresado con una única métrica ES que se calibra para un período de estrés significativo del mercado. Dos características de esta nueva métrica abordan las deficiencias en el marco de Basilea 2.5:

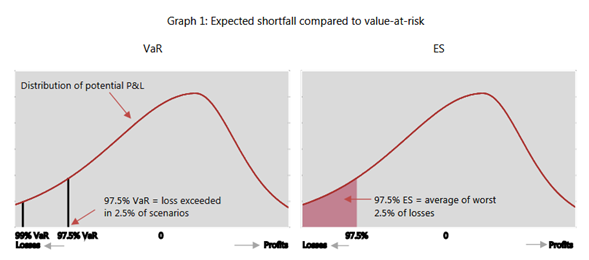

- ES captura los riesgos de cola que no se tienen en cuenta en las medidas de VaR existentes. Mientras que el VaR calcula la pérdida potencial máxima a un cierto nivel de confianza (por ejemplo, un VaR del 97,5% mide una pérdida que se espera que se supere solo el 2,5% del tiempo), ES calcula la pérdida media por encima de un cierto nivel de confianza (por ejemplo, un 97,5%). ES mide el promedio del peor 2.5% de pérdidas).[i]

- Para reconocer el riesgo de iliquidez del mercado, la medida ES prescribe diferentes horizontes de liquidez para diferentes factores de riesgo. En este contexto, el “horizonte de liquidez” se define como el tiempo necesario para salir de una posición o cubrir un factor de riesgo sin afectar significativamente los precios de mercado en condiciones de estrés de mercado. La medida ES calcula la pérdida que podría sufrir un banco durante el horizonte de liquidez especificado en un período de tensión del mercado; por lo tanto, la medida tenderá a calcular requisitos de capital más altos para factores de riesgo menos líquidos.

Por último, el enfoque de modelos internos revisado limita la cantidad de beneficio de diversificación asumido al determinar los requisitos de capital. El requerimiento de capital ES total se calcula como el promedio de: (i) un cálculo ES “sin restricciones”, con beneficios de diversificación reconocidos en todas las clases de riesgo (por ejemplo, en los riesgos de tasas de interés, acciones, divisas, materias primas y márgenes crediticios); y (ii) una simple suma de cálculos ES separados para cada clase de riesgo, en la que no se puede reconocer ningún beneficio de diversificación entre las clases de riesgo.

(iii) Límites en la modelización de factores de riesgo no líquidos y no observables

El enfoque de modelos internos de Basilea 2.5 permitió a los bancos modelar todos los riesgos inherentes a su cartera de negociación. El marco revisado reconoce que existe una incertidumbre significativa en el modelado de riesgos para los cuales hay datos de mercado históricos observables limitados, y evita que los bancos modelen esos riesgos. Los factores de riesgo (por ejemplo, tipos de cambio o precios de las acciones) que no tienen suficientes datos de mercado observables se consideran no modelables (es decir, NMRF). Los NMRF se excluyen del cálculo de ES; en cambio, el requerimiento de capital para cada NMRF se determina mediante una prueba de resistencia.

(iv) Tratamiento revisado del riesgo de incumplimiento

El modelo de IRC de Basilea 2.5 para el riesgo de incumplimiento y migración se reemplaza por un modelo de DRC que se centra exclusivamente en el riesgo de incumplimiento. Los horizontes de liquidez más largos utilizados en la medida ES le permiten incorporar el riesgo de migración, pero el riesgo de incumplimiento requiere una medición separada. Para abordar una de las principales observaciones de la revisión del Comité sobre la variabilidad de los activos ponderados por riesgo de mercado –que los modelos de IRC eran una fuente importante de variación injustificada debido a la flexibilidad que se les otorgaba a los bancos en la forma en que calibraban el modelo [i]— en el marco revisado, El requisito del modelo de la RDC limita las elecciones que los bancos pueden tomar al construir el modelo y requiere que todas las posiciones de capital se incluyan en su alcance.[ii]

Más enmiendas realizadas en la revisión de enero de 2019 para el enfoque de modelos internos.

El seguimiento del Comité posterior a la publicación de enero de 2016 identificó aspectos del enfoque de modelos internos que plantearon importantes desafíos de implementación, en particular, el diseño de la prueba de atribución de pérdidas y ganancias. Además, a medida que los bancos comenzaron a investigar la gama de factores de riesgo que se consideraban no modelables en el marco, algunos factores de riesgo que parecían susceptibles de modelado no cumplieron las condiciones, y el impacto del marco NMRF fue significativamente mayor de lo que se había estimado originalmente. Las revisiones de enero de 2019 no cambian la estructura general del marco de modelos internos, pero introducen cambios específicos para abordar estos problemas.

- Métrica revisada de la prueba de atribución de pérdidas y ganancias (PLA) y consecuencia de la falla. Las revisiones introducen nuevas métricas de prueba de PLA para diferenciar mejor los modelos de buen rendimiento de los modelos de bajo rendimiento. Para reducir los posibles efectos de acantilado en los requisitos de capital, la consecuencia de no aprobar la prueba también se ha revisado desde el resultado binario anterior de aprobado o reprobado a un enfoque de «semáforo» con una «zona ámbar» intermedia. Las mesas de negociación de la “zona ámbar” pueden seguir utilizando el enfoque de modelos internos, pero estarán sujetas a un recargo de capital. Se determina que las mesas de operaciones que no superan sustancialmente la prueba se encuentran en la «zona roja» y deben utilizar el enfoque estandarizado.

- Condiciones de NMRF revisadas y enfoque de capitalización. Se han realizado varias revisiones para reducir el conservadurismo y la carga operativa de este elemento del marco.

- Las condiciones cuantitativas para que un factor de riesgo sea elegible para el modelado se han modificado para incluir factores de riesgo que tienen suficiente liquidez pero pueden experimentar períodos prolongados durante los cuales hay una negociación limitada (por ejemplo, productos agrícolas). Por ejemplo, el requisito de no más de 30 días de diferencia entre las observaciones de precios reales ha sido reemplazado por un requisito de un mínimo de cuatro observaciones de precios reales en un período de 90 días. Cuando un factor de riesgo no supera esta prueba de elegibilidad del factor de riesgo, aún se puede considerar elegible para el modelado si hay un mínimo de 100 observaciones de precios reales en los 12 meses anteriores. En ambos casos, los bancos pueden contar solo una observación de precio real por día.

- El cálculo de la pérdida por estrés para cada NMRF se ha simplificado para reducir la carga operativa. El marco de enero de 2016 requería que los bancos identificaran un período de estrés separado para cada NMRF para el cálculo de la pérdida por estrés. El marco modificado permite a los bancos utilizar un período de tensión común para todos los factores de riesgo relevantes para una clase de riesgo en particular (por ejemplo, todos los factores de riesgo de tasa de interés). El período durante el cual se debe calcular la pérdida se ha modificado para que coincida con el horizonte de liquidez especificado para la medida EE, con un piso de 20 días.

- El enfoque de agregación para calcular el requisito de capital NMRF general incorpora beneficios de diversificación adicional, pero limitados. No se reconoció ningún beneficio de diversificación entre los NMRF en el marco de enero de 2016, excepto para tipos particulares de factores de riesgo crediticio; esto llevó a un nivel demasiado conservador de requisitos de capital de NMRF.

- El marco modificado aclara las condiciones cualitativas para que los factores de riesgo elegibles se consideren modelables, introduciendo un conjunto de principios que los bancos deben aplicar a los datos utilizados para modelar los factores de riesgo que han pasado la prueba de elegibilidad de factores de riesgo.

3.3 Método estándar según el marco de riesgo de mercado de enero de 2016

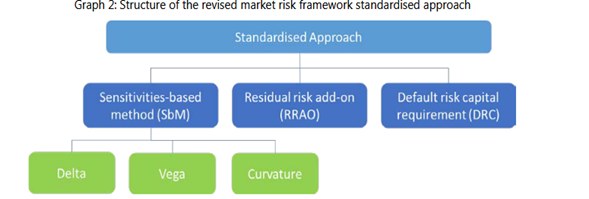

El enfoque estandarizado revisado está diseñado para ser más sensible al riesgo que el marco de Basilea 2.5 (en el que el enfoque estandarizado se mantuvo prácticamente sin cambios con respecto a la versión introducida en 1996). Tiene tres componentes (que se muestran en el Gráfico 2), cuya suma determina el requerimiento general de capital: (i) método basado en sensibilidades; (ii) requerimiento estandarizado de capital por riesgo de incumplimiento; y (iii) adición de riesgo residual.

El anexo presenta una serie de ejemplos prácticos para ilustrar la mecánica de los elementos clave del enfoque estandarizado revisado.

(i) Método basado en sensibilidades

El componente central del método estándar revisado es el método basado en sensibilidades. Conceptualmente, el método es similar a una prueba de estrés: el requerimiento de capital se basa en la pérdida que un banco estima que sufriría en un escenario de estrés definido. Se basa en «sensibilidades» como entrada principal para el cálculo. Una «sensibilidad» es el cambio en el valor de un instrumento dado un pequeño movimiento en un factor de riesgo que afecta el valor del instrumento. Por ejemplo, los bancos deben calcular el cambio en el valor de sus instrumentos financieros si hubo un movimiento de 1 punto básico en las tasas de interés.

El marco especifica:

- Conjunto de factores de riesgo que se consideran las principales variables de mercado que afectan el valor de las carteras de negociación de los bancos. Los factores de riesgo similares se agrupan en «categorías» (por ejemplo, para las acciones, las categorías se definen por sector industrial). Los bancos calculan la sensibilidad de su cartera de negociación a los movimientos en el valor de cada uno de los factores de riesgo.

- Ponderaciones de riesgo que se aplicarán a esos factores de riesgo. Las ponderaciones de riesgo se han calibrado en función de las condiciones de tensión del mercado para garantizar una calibración alineada con el enfoque de modelos internos. Los bancos deben aumentar sus “sensibilidades” a cada factor de riesgo en función de la ponderación de riesgo prescrita para estimar cuánto valor perdería la cartera si se produjera una perturbación en el factor de riesgo.

- Una metodología para agregar las pérdidas calculadas para cada choque de factor de riesgo para determinar la pérdida para el escenario a nivel de cartera. Para garantizar un nivel de sensibilidad al riesgo, el método de agregación reconoce un grado de beneficio de diversificación entre las pérdidas a nivel de factor de riesgo (aplicando diferentes niveles de correlación supuesta entre los shocks aplicados a los factores de riesgo en los mismos grupos y los de diferentes grupos).

Los pasos anteriores se aplican por separado para tres tipos diferentes de riesgo y se agregan como una simple suma para calcular el requerimiento de capital del método basado en sensibilidades:

- Riesgo delta: la pérdida potencial debido a un pequeño cambio en el precio de una acción o un producto básico, o un pequeño cambio en una tasa de interés, margen de crédito o tasa de cambio.

- Riesgo Vega: la pérdida potencial debido a un cambio en la volatilidad implícita de una opción (para instrumentos que cuentan con opcionalidad).

- Riesgo de curvatura: la pérdida potencial incremental más allá del riesgo delta cuando se producen grandes movimientos en los factores de riesgo de los instrumentos que presentan opcionalidad.

Para abordar el riesgo de que las correlaciones en el movimiento de los factores de riesgo puedan fluctuar en períodos de estrés financiero, las sensibilidades se agregan tres veces, asumiendo correlaciones altas, medias y bajas entre los choques de los factores de riesgo. Los requisitos de capital se calculan por separado para cada una de las siete clases de riesgo regulatorio[i] bajo cada escenario de correlación y los requisitos de capital a nivel de clase de riesgo se agregan como una suma simple. El requerimiento de capital total es el mayor de los requerimientos de capital en los tres escenarios de correlación.

(ii) Requerimiento de capital por riesgo de incumplimiento estandarizado

El requisito de capital de riesgo de incumplimiento estandarizado («DRC estandarizado») asigna todas las posiciones crediticias y de capital a categorías de categorías de riesgo de incumplimiento (por ejemplo, las categorías para exposiciones no titulizadas incluyen empresas, soberanos y gobiernos locales / municipios). Dentro de cada categoría de riesgo de incumplimiento, el requisito de DRC se calcula en función de la ponderación del riesgo de incumplimiento (según la calificación crediticia) y la pérdida estimada que experimentaría cada posición en caso de incumplimiento.

(iii) Complemento de riesgo residual

El componente final del método estándar revisado es el agregado de riesgo residual. Esto proporciona un requisito de capital simple y conservador para cualquier otro riesgo no abordado por los principales factores de riesgo incluidos en el método basado en sensibilidades o el requisito de DRC estandarizado. El agregado de riesgo residual es la suma simple de los importes nocionales brutos de los instrumentos con riesgos residuales, multiplicada por una ponderación de riesgo del 1,0% para instrumentos con un subyacente exótico (por ejemplo, derivados climáticos) o del 0,1% para instrumentos con otros riesgos residuales (por ejemplo, derivados complejos como opciones de barrera).

Otras modificaciones realizadas en la revisión de enero de 2019 del método estándar

El seguimiento por parte del Comité de la aplicación y el impacto del enfoque estandarizado revisado destacó áreas en las que el enfoque para medir las pérdidas de factores de riesgo y su agregación era demasiado alto en relación con el riesgo real. Además, el Comité identificó una serie de áreas en las que el enfoque podría simplificarse para reducir su carga operativa. Las revisiones de enero de 2019 incluyen los siguientes cambios en el método basado en sensibilidades:

- En la clase de riesgo cambiario, se ha ampliado el alcance de los pares de divisas que se consideran líquidos y, por lo tanto, están sujetos a ponderaciones de riesgo más bajas. El enfoque general del riesgo cambiario también se ha modificado para que los bancos, sujetos a la aprobación del supervisor, puedan calcular el riesgo cambiario con respecto a la moneda en la que administran su negocio de negociación (su «moneda base») en lugar de con respecto a su moneda de reporte. . En el anexo se incluye un ejemplo trabajado de este enfoque.

- El riesgo de acciones y las clases de riesgo de diferencial de crédito se han mejorado, con nuevos tramos de «índice» para riesgos de diferencial de capital y crédito introducidos para proporcionar un enfoque simple que no requiere la identificación de cada posición subyacente en un índice para calcular los requisitos de capital para índices de capital y crédito.

- El cálculo de los requerimientos de capital por riesgo de curvatura para opciones se ha modificado para (i) aplicar choques consistentes a factores de riesgo similares; (ii) abordar la doble contabilización del riesgo cambiario para ciertos instrumentos; y (iii) eliminar un posible efecto acantilado en la fórmula de agregación de los requisitos de capital. El alcance del cálculo del riesgo de curvatura se ha ampliado para permitir que los bancos incluyan bonos y otros instrumentos sin opcionalidad cuando el riesgo de curvatura se gestiona de manera integral en las opciones y otros instrumentos.

- Con respecto a la agregación de sensibilidades al riesgo, el escenario de “correlaciones bajas” ha sido modificado para asegurar que no produzca correlaciones bajas irrealmente para los factores de riesgo que se consideran altamente correlacionados en condiciones de mercado estresadas.

Finalmente, para asegurar que el nivel general de requerimientos de capital resultante del método estándar revisado permanezca ampliamente consistente con la expectativa original del Comité, el Comité ha reducido las ponderaciones de riesgo para el riesgo de tasa de interés general (en un 30%) y el riesgo cambiario (en un 50%). También se han realizado ajustes a las ponderaciones de riesgo para el riesgo de diferencial crediticio de los bonos soberanos y los bonos garantizados de alto rendimiento.

3.4 Alternativa simplificada al método estándar

El enfoque estandarizado incluido en el marco de enero de 2016 se desarrolló para proporcionar un enfoque sensible al riesgo para los bancos que no requieren un tratamiento modelado para el riesgo de mercado, para servir como un respaldo creíble al enfoque de modelos internos (IMA) y para facilitar la transparencia, Informes coherentes y comparables del riesgo de mercado entre bancos y jurisdicciones.

Sin embargo, el Comité reconoce que la sofisticación del método basado en sensibilidades del enfoque estandarizado revisado puede plantear desafíos de implementación para algunos bancos que tienen carteras de negociación relativamente pequeñas o no complejas.

Para esos bancos, el método estándar actual de Basilea 2.5 se mantendrá como una alternativa simplificada al método estándar revisado, sujeto a la aplicación de escalares específicos para garantizar una calibración suficientemente conservadora de los requisitos de capital para estos bancos. Los escalares por clase de riesgo se establecen en: 1,3 para el riesgo de tipo de interés; 3.5 por riesgo de acciones; 1.9 para riesgo de materias primas; y 1,2 por riesgo cambiario. Dado que los escalares se multiplican por el requisito de capital calculado según el marco de Basilea 2.5, el escalar de 1,3 para el riesgo de tasa de interés significa un aumento del 30% en los requisitos de capital en relación con Basilea 2.5.

4. Evaluación de impacto

La calibración general del marco se basa en un conjunto limitado de datos proporcionados por los bancos, debido a los desafíos que enfrentan los bancos al establecer sistemas para evaluar todos los aspectos del marco revisado antes de su implementación.

Los datos utilizados para el análisis a continuación sobre el impacto del marco de riesgo de mercado modificado[ii] se ajustaron en la medida de lo posible para tener en cuenta las modificaciones al marco que se describen en la Sección 3 de esta nota. Sin embargo, están sujetos a las siguientes limitaciones. Para el método estandarizado, las enmiendas asociadas con la doble contabilización del riesgo de curvatura cambiaria y los enfoques de “moneda base” no se han capturado en este análisis de impacto dado que el Comité no ha recopilado datos de suficiente granularidad para medir su impacto. Para ambas enmiendas, el Comité espera que su impacto resulte en reducciones en los requisitos de capital de riesgo cambiario en relación con los análisis de impacto que se detallan a continuación. Para el enfoque de modelos internos, el análisis asume que el alcance de los permisos del modelo permanece sin cambios, lo que significa que ignora (i) el potencial de los bancos para cambiar el alcance de las mesas de negociación que utilizan modelos y (ii) las posibles consecuencias de la mesa de negociación – backtesting de nivel y los resultados de la prueba PLA. Para reflejar el impacto potencial de las enmiendas al requisito de capital NMRF, el análisis reemplaza el monto del requisito de capital NMRF según lo informado por cada banco con el valor mediano informado dentro de la muestra de bancos. Luego, esta cantidad se ha reducido en un 60% para reflejar la cantidad esperada por la cual los requisitos de capital NMRF cambiarán debido a las enmiendas al marco.

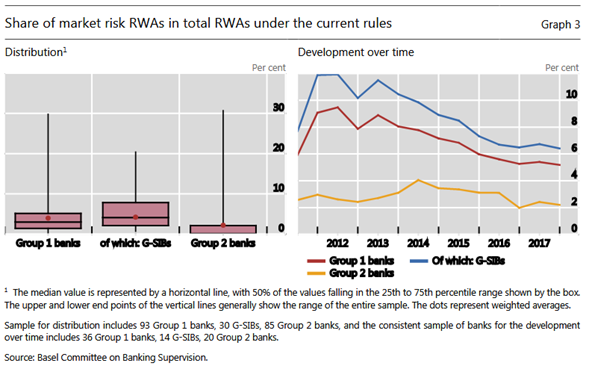

Para poner los análisis de impacto en contexto, según los datos del estudio de impacto cuantitativo (QIS) de seguimiento de Basilea III proporcionados por los bancos a fines de diciembre de 2017, los activos ponderados por riesgo de mercado (RWA) representan el 4,0% del total de los RWA de los bancos del Grupo 1 y 2,2 % para bancos del Grupo 2. La participación promedio de los bancos del Grupo 1 y los G-SIB se encuentra en un nivel similar al de fines de junio de 2011. Sin embargo, como se puede ver en el panel derecho del Gráfico 3, los bancos del Grupo 1 (y, en particular, el G -SIB entre ellos) experimentaron un pico significativo en los RWA de mercado como proporción del total de RWA a finales de 2011 como resultado de la tensión del mercado financiero; la cuota de mercado de los RWA ha disminuido gradualmente entre finales de 2011 y finales de 2017.

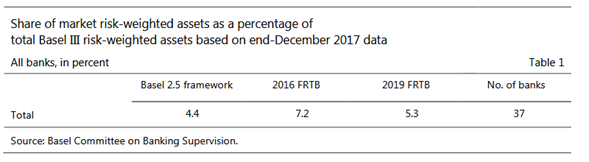

Para la muestra de bancos incluidos en los análisis de impacto a continuación, la Tabla 1 muestra la participación de los APRs de mercado como una proporción del total de APR basados en el marco de Basilea 2.5, el marco de enero de 2016 excluyendo las enmiendas de enero de 2019 (FRTB de 2016) y las marco (2019 FRTB). En general, a finales de diciembre de 2017, según el marco modificado de 2019, los APR de mercado representarían un 5,3% del total de los APR en promedio,[i] en comparación con el 4,4% en el marco de Basilea 2.5 y el 7,2% en el marco original de enero de 2016.

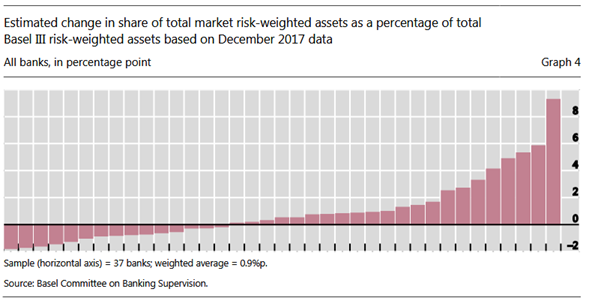

La distribución del impacto sobre la participación de los requisitos de capital por riesgo de mercado en la muestra de bancos se ilustra en el Gráfico 4

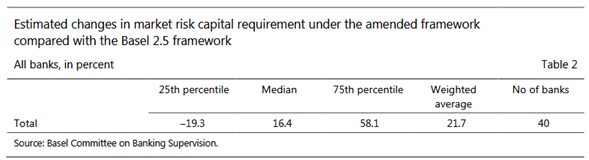

En comparación con el marco de Basilea 2.5, se estima que el marco modificado dará como resultado un aumento medio del 16% y un aumento medio ponderado del 22% en los requisitos de capital por riesgo de mercado (Tabla 2). El impacto esperado en los bancos que utilizan exclusivamente el método estándar es un aumento del 40% para el banco mediano y un aumento del 30% sobre una base de promedio ponderado, mientras que el impacto esperado en los bancos que utilizan el método de modelos internos es un aumento del 5% para el banco mediano y un aumento del 20% en promedio ponderado.

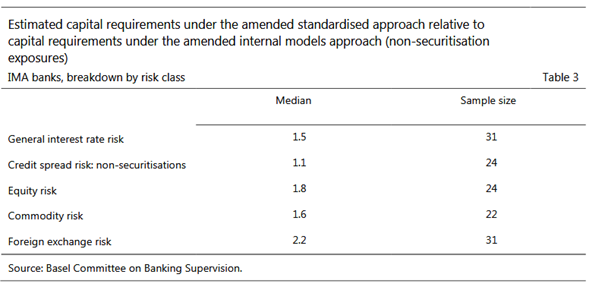

El cuadro 3 establece la relación entre los requisitos de capital por riesgo de mercado según el método estándar revisado en relación con los requisitos de capital según el enfoque de modelos internos revisados. En la práctica, se espera que el índice para la clase de riesgo cambiario sea menor dado que estas estimaciones, como se señaló anteriormente, no tienen en cuenta todas las modificaciones al estándar.

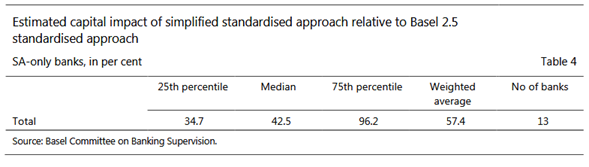

La Tabla 4 muestra la distribución de los impactos de capital para los bancos que podrían utilizar la alternativa simplificada al método estándar. Con base en una muestra de 13 bancos que actualmente usan solo el método estándar para determinar los requisitos de capital de riesgo de mercado, se esperaría que el requisito de capital de riesgo de mercado aumentara un 43% para el banco mediano (57% sobre una base promedio ponderado). Sin embargo, el Comité observa que los bancos incluidos en esta muestra pueden no ser representativos de aquellos bancos a los que en última instancia sus supervisores les permitirían utilizar la alternativa simplificada. Como se señaló anteriormente, la alternativa simplificada está destinada a ser utilizada solo por bancos con posiciones de cartera de negociación más pequeñas y menos complejas. Es posible que los bancos de esta naturaleza no estén bien representados en la muestra de bancos de los que se recopilan los datos de QIS.

Anexo: Ejemplos de aplicación del método estándar

Este anexo proporciona ejemplos resueltos de los elementos clave del enfoque estandarizado. Los ejemplos resueltos 1 y 2 ilustran la mecánica central de cálculo del método basado en sensibilidades y del requisito de capital de riesgo predeterminado. El ejemplo resuelto 3 ilustra la aplicación de una característica recientemente introducida del método estandarizado: el método de la moneda base.

Ejemplo resuelto 1: método basado en sensibilidades para el riesgo delta y el requisito de capital por riesgo predeterminado

Este ejemplo demuestra el cálculo de los requisitos de capital para una cartera de acciones. Un banco utiliza el USD como moneda de presentación de informes y tiene una cartera que contiene las tres acciones descritas en la Tabla A1.1. La cartera no contiene ninguna opción, por lo que los elementos del método estándar que deben calcularse son el requisito de capital riesgo delta del método basado en sensibilidades y el requisito de capital riesgo predeterminado estándar (DRC).

1. Requisito de capital riesgo delta

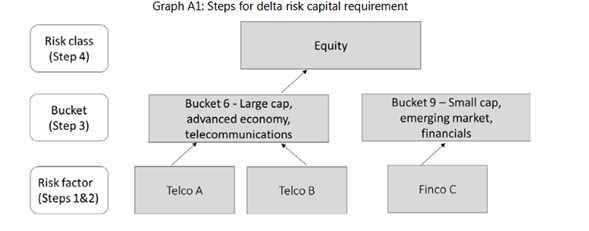

El Gráfico A1 a continuación proporciona una descripción general de los pasos de cálculo para el requisito de capital de riesgo delta.

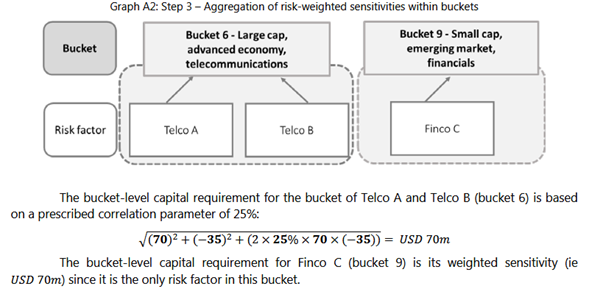

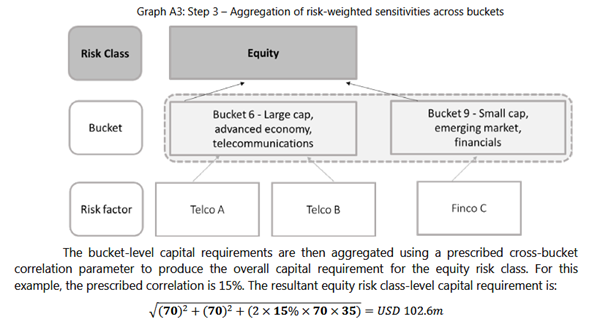

El paso 1 es identificar los factores de riesgo que son relevantes para la cartera y calcular las sensibilidades de los factores de riesgo y asignarlos a los tramos definidos en el marco. El enfoque define a cada emisor de acciones como un factor de riesgo separado; en este ejemplo, las acciones de Telco A y Telco B se asignan al mismo segmento dado que están asociadas con el mismo sector industrial. La sensibilidad de cada posición de renta variable es su precio actual (columna (a) del cuadro A1.1).

El paso 2 consiste en calcular las sensibilidades netas al mismo factor de riesgo (por ejemplo, compensar posiciones largas y cortas en el mismo capital) y multiplicar las sensibilidades netas por las ponderaciones de riesgo especificadas para cada categoría. Como las acciones representan tres factores de riesgo separados, no hay compensación en este ejemplo. Las sensibilidades (calculadas en el Paso 1) se multiplican por la ponderación de riesgo prescrita para el segmento al que se han asignado (con las sensibilidades ponderadas resultantes que se muestran en la columna más a la derecha de la Tabla A1).

El paso 3 consiste en agregar sensibilidades ponderadas por riesgo utilizando correlaciones prescritas y una fórmula específica, primero dentro de cada grupo y luego entre grupos.

El paso 4 consiste en calcular el requisito de capital riesgo delta global. Para tener en cuenta el riesgo de que las correlaciones puedan cambiar en los períodos de estrés, el Paso 3 se realiza dos veces más para considerar dos escenarios de correlación alternativos: un escenario de «correlaciones altas» (en el que las correlaciones se amplían en un 25% pero se limitan a 1) y un Escenario de “correlaciones bajas” (mediante el cual las correlaciones se reducen en un 25% con una escala móvil de modo que el tamaño de la reducción se hace menor cuando la correlación prescrita es alta). En este ejemplo, los resultados son los siguientes:

El requerimiento de capital es el mayor valor de los escenarios de correlación baja, media y alta. En este ejemplo, el escenario de baja correlación produce el resultado más grande, lo que resulta en un requisito de capital de riesgo delta general de USD 103,2 millones para la cartera.

2. Requisito de capital riesgo predeterminado

Además del requisito de capital riesgo delta, los bancos deben calcular los requisitos de capital riesgo predeterminado para las acciones. El enfoque especifica (i) cómo los bancos deben medir la exposición en caso de incumplimiento (es decir, la posición de salto a incumplimiento, o JTD,) para instrumentos sujetos al riesgo de incumplimiento (es decir, la pérdida en la que se incurriría en caso de incumplimiento de la parte del emisor) y (ii) ponderaciones de riesgo. Estos dos componentes simplemente se multiplican juntos, con algún beneficio de compensación permitido entre posiciones largas y cortas.

Para reconocer la relación de cobertura entre posiciones largas y cortas, una fracción de las posiciones cortas puede compensarse con las posiciones largas. Esta fracción (la «relación de beneficio de cobertura») se calcula como la relación entre las posiciones largas de JTD y los valores absolutos sumados de las posiciones largas y cortas de JTD:

Cada posición está ponderada por riesgo, con ponderaciones de riesgo determinadas por la calificación crediticia del emisor de acciones. En este ejemplo, Telco A tiene una calificación de BBB, por lo que recibe una ponderación de riesgo del 6%. Tanto Telco B como Finco C tienen una calificación B, por lo que reciben una ponderación de riesgo del 30%.

El requisito de capital de riesgo predeterminado es: (i) la suma de las posiciones largas ponderadas por riesgo menos (ii) la suma de las posiciones cortas ponderadas por riesgo multiplicada por el índice de beneficio de cobertura.

Para este ejemplo:

El requisito de capital total para la cartera es la suma del riesgo delta y los requisitos de DRC: USD 122,7 millones.

Ejemplo resuelto 2: método basado en sensibilidades para riesgo vega y riesgo de curvatura

Este ejemplo resuelto ilustra la implementación del enfoque estandarizado vega y los requisitos de capital por riesgo de curvatura para las opciones (el enfoque para el riesgo delta se describe en el ejemplo resuelto 1, por lo que no se trata aquí). El ejemplo es desde la perspectiva de un banco de informes CAD que tiene una opción de venta en Telco D como se describe en la Tabla A2.

1. Requisito de capital riesgo Vega

El proceso de cálculo del riesgo vega es el mismo que se utiliza para el requisito de capital riesgo delta, pero se basa en un tipo diferente de sensibilidad: la sensibilidad del valor de las opciones a un cambio de 1 punto básico de la volatilidad implícita del capital subyacente.

El paso 1 es calcular la sensibilidad del valor de la opción a los movimientos en la volatilidad implícita en puntos de vencimiento específicos. Para la opción Telco D, los plazos relevantes son: 0,5 años, 1 año y 3 años.

El paso 2 consiste en multiplicar las sensibilidades por una ponderación de riesgo especificada. En este caso, la ponderación por riesgo es del 77,8%.

Las sensibilidades netas ponderadas por riesgo (CAD) son:

2. Requisito de capital por riesgo de curvatura

Para el riesgo de curvatura, la sensibilidad es la diferencia entre el cambio real en el valor de la opción y el cambio en el valor estimado con base en el delta de la opción cuando los precios de las acciones se mueven significativamente. Como tal, la medición del riesgo de curvatura captura el riesgo adicional no capturado por el riesgo delta. El riesgo de curvatura se basa en dos escenarios: un choque al alza y un choque a la baja en el precio de las acciones. Aplicando la descarga prescrita (en este caso 35%), la sensibilidad al riesgo de curvatura es:

Luego, las sensibilidades se agregan por separado para (i) el escenario de choque al alza y (ii) el escenario de choque a la baja, con una correlación prescrita utilizando una fórmula similar a la utilizada para el riesgo delta y vega. El máximo de los dos es el requisito de capital resultante. En este caso, como solo hay un instrumento, no se requiere agregación y el requerimiento de capital de curvatura es simplemente el máximo de las cifras de choque hacia arriba y hacia abajo anteriores: CAD 1,75. Los requisitos de capital vega y de curvatura se suman a los del riesgo delta como una simple suma.

Ejemplo resuelto 3: método basado en sensibilidades, enfoque de «moneda base»

Las revisiones de enero de 2019 introducen el enfoque de la «moneda base» como un método adicional para determinar el riesgo cambiario. Este ejemplo trabajado ilustra la mecánica de aplicar el enfoque.

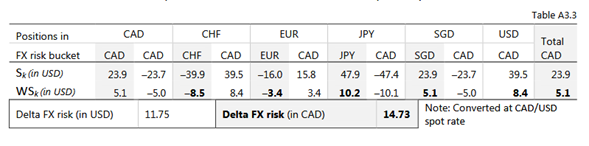

El ejemplo se basa en un banco de informes CAD con las posiciones cambiarias abiertas netas establecidas en la Tabla A3.1. Si el banco no utilizara el enfoque de la «moneda base», calcularía una sensibilidad para cada exposición; pero bajo el enfoque de la «moneda base», las exposiciones tendrían dos sensibilidades (ilustradas en los Pasos 2 y 3 a continuación).

Bajo el enfoque de «moneda base», asumiendo que el USD es la «moneda base» elegida por el banco, el banco puede transformar el valor de sus posiciones de divisas en USD, medir el riesgo de divisas en relación con el USD y luego traducir el capital requerido de nuevo a CAD. Para fines de informes.

El paso 1 es convertir el valor de todas las exposiciones cambiarias a USD aplicando la tasa de cambio al contado CAD / USD actual como se muestra en la Tabla A3.2 a continuación (la tasa aplicada en el ejemplo es 1.2534).

El paso 2 es medir la sensibilidad de las exposiciones denominadas en USD a un cambio en cada tipo de cambio en relación con el USD. Por ejemplo, la sensibilidad de la exposición al CAD se calcula impactando al USD / CAD. A continuación, las sensibilidades se ponderan por riesgo utilizando la ponderación de riesgo prescrita del 21,1%. Las sensibilidades ponderadas por riesgo resultantes se muestran en las columnas sombreadas del cuadro A3.3.

El paso 3 es medir la sensibilidad de cada posición a los movimientos en la tasa CAD / USD. Esto captura el riesgo de conversión entre la “moneda base” y la moneda de reporte; no se ignora ningún riesgo cambiando la moneda en la que se calculan los requisitos de capital. Las sensibilidades se ponderan por riesgo utilizando la ponderación de riesgo prescrita del 21,1%. Las sensibilidades ponderadas por riesgo resultantes se muestran en las columnas sin sombrear de la Tabla A3.3.

El paso 4 es el mismo que para el enfoque de la moneda no base, en el que los bancos compensan las sensibilidades dentro de las categorías. Para el riesgo cambiario, cada moneda se asigna a un segmento separado (identificado en la segunda fila en la Tabla A3.3 para cada exposición). En este ejemplo, se suman todas las sensibilidades ponderadas de CAD calculadas en los Pasos 2 y 3. La sensibilidad ponderada neta del CAD es de USD 5,1 (la última columna de la tabla).

El paso 5 consiste en sumar las sensibilidades netas ponderadas (que se muestran en negrita en la Tabla A3.3) entre categorías utilizando el parámetro de correlación prescrito del 60%. El requisito de capital de riesgo cambiario resultante es de USD 11,75.

El requisito de capital expresado en USD se convierte luego de nuevo a CAD utilizando la tasa al contado (la misma tasa que se usó en el Paso 1). En este caso, el requisito de capital de riesgo cambiario final es de 14,73 dólares canadienses.

[i] La diferencia en la participación del requisito de capital de riesgo de mercado en el marco de enero de 2016 entre el Informe de seguimiento de Basilea III (octubre de 2018) y esta nota se debe al tamaño más pequeño de la muestra utilizada para este análisis: bancos que no contribuyeron con datos granulares el impacto del marco modificado no está incluido

[i] Las clases de riesgo son riesgo de tipo de interés, riesgo de acciones, riesgo de tipo de cambio, riesgo de materias primas, riesgo de diferencial de crédito (no titulizaciones), riesgo de diferencial de crédito (titulizaciones – cartera de negociación sin correlación) y riesgo de diferencial de crédito (titulizaciones – cartera de negociación de correlación).

[ii] Como se señaló en el informe del Comité sobre el ejercicio de seguimiento de Basilea III de finales de diciembre de 2017, los datos de QIS para el riesgo de mercado representan los mejores esfuerzos y son menos sólidos que en otras áreas del ejercicio de seguimiento de Basilea III del Comité debido a la gran cantidad de posiciones de negociación a nivel individual. bancos que requieren, y requerirán, numerosos ajustes manuales hasta que estén disponibles sistemas que reflejen los requisitos de capital mínimo revisados para el riesgo de mercado. Véase Comité de Supervisión Bancaria de Basilea, Informe de seguimiento de Basilea III, octubre de 2018, www.bis.org/bcbs/publ/d449.pdf.

[i] Comité de Supervisión Bancaria de Basilea, Programa de evaluación de la coherencia regulatoria (RCAP) – Análisis de activos ponderados por riesgo para el riesgo de mercado, enero de 2013, www.bis.org/publ/bcbs240.pdf.

[ii] Según el IRC, los bancos tenían la opción (sujeta a la aprobación del supervisor) de incluir posiciones de capital.

[i] En otras palabras, mientras que VaR calcula las pérdidas en un solo punto de corte en la distribución (por ejemplo, 97,5%), ES mira el promedio de cualquier pérdida que exceda el punto de corte en la distribución. Por tanto, si se utiliza el mismo punto de corte para VaR y para ES, el valor de ES será superior al valor de VaR. La diferencia entre los resultados de ES y VaR aumenta en los casos de distribuciones de cola grasa. En el marco de riesgo de mercado revisado, el percentil 97.5 ES es aproximadamente equivalente al percentil 99 VaR utilizado en Basilea 2.5.

[i] Las reformas de Basilea 2.5 limitaron el uso de modelos internos para posiciones de titulizaciones a carteras de cartera de negociación de correlación.

[i] Comité de Supervisión Bancaria de Basilea, Enmienda al Acuerdo de Capital para incorporar riesgos de mercado, enero de 1996, www.bis.org/publ/bcbs24.pdf.

[ii] Comité de Supervisión Bancaria Basilea, Revisiones del marco de riesgo de mercado Basilea II (actualizado al 31 de diciembre de 2010), febrero de 2011, www.bis.org/publ/bcbs193.pdf.

[iii]Posteriormente, el Comité publicó tres documentos consultivos sobre la revisión de la cartera de negociación antes de la publicación de enero de 2016 del marco revisado: Revisión fundamental de la cartera de negociación, mayo de 2012, www.bis.org/publ/bcbs219.pdf; Revisión fundamental de la cartera de negociación: un marco de riesgo de mercado revisado, octubre de 2013, www.bis.org/publ/bcbs265.pdf; y Revisión fundamental del libro de negociación: Ediciones pendientes, diciembre de 2014, www.bis.org/bcbs/publ/d305.pdf.

[iv] Comité de Supervisión Bancaria de Basilea, Requisitos mínimos de capital por riesgo de mercado, enero de 2016, www.bis.org/bcbs/publ/d352.pdf.

[v] Comité de Supervisión Bancaria de Basilea, Revisiones de los requisitos mínimos de capital por riesgo de mercado, marzo de 2018, www.bis.org/bcbs/publ/d436.pdf.

[vi] Comité de Supervisión Bancaria de Basilea, Requisitos mínimos de capital por riesgo de mercado, enero de 2019, www.bis.org/bcbs/publ/d457.pdf.