Big Data y servicios financieros

Uno de los primeros ejemplos conocidos de una transacción financiera es una tablilla de arcilla en el Museo Británico que registra un préstamo de plata en la antigua Babilonia. Hoy ese préstamo se registraría en bits y bytes en las computadoras.

En los últimos años ha habido un enorme aumento en el uso de datos en los servicios financieros, lo que refleja cambios subyacentes tanto en la oferta como en la demanda. Por el lado de la oferta, el rápido crecimiento en la cantidad de datos disponibles refleja la digitalización de las transacciones financieras durante los últimos treinta años. El crecimiento del stock de datos financieros ha sido posible gracias a los avances tecnológicos que han aumentado la capacidad de almacenamiento y han reducido los costos computacionales.

Mientras tanto, en el lado de la demanda, muchas firmas financieras ven un uso más eficiente y perspicaz de los datos como un medio para aumentar los ingresos y reducir los costos en un entorno cada vez más competitivo y de bajo rendimiento, demanda que ha sido avivada por el deseo de emular el éxito. de las empresas de Silicon Valley en la explotación de Big Data, y estimulado aún más por consultoras líderes.

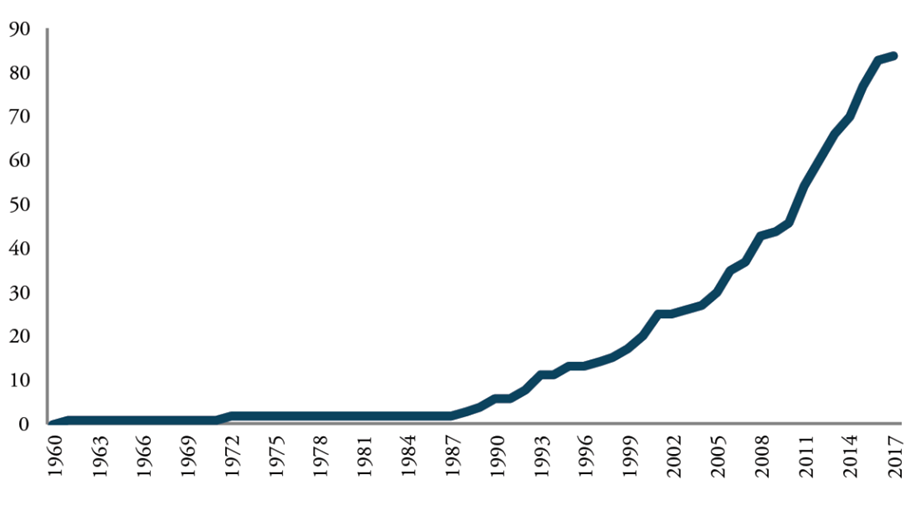

La banca central también se está volviendo más intensiva en datos. En términos generales, el Banco de Inglaterra recibe dos tipos principales de datos cuantitativos de empresas reguladas. El primer tipo son los datos presentados mediante declaraciones estadísticas y reglamentarias. El número de puntos de datos recibidos a través de estas declaraciones se ha multiplicado por cinco desde la crisis financiera (Figura 1), en gran parte porque desde entonces el Banco ha adquirido responsabilidades de supervisión microprudenciales. En segundo lugar, y por separado, los reguladores también tienen acceso a datos más detallados sobre tipos específicos de acuerdos y transacciones financieros. También aquí ha habido un crecimiento desde la crisis financiera. En el caso de los datos sobre el mercado de derivados del Reino Unido, donde cada contrato se informa a los registros de operaciones , esto asciende a más de mil millones de filas de datos cada mes.

Figura 1: Número estimado de puntos de datos (celdas distintas) recopilados a través de los rendimientos estadísticos y regulatorios del Banco de Inglaterra de las empresas por año

El flujo global de datos

Además de la creciente masa de datos de servicios financieros, otra característica sorprendente es el alcance cada vez más global de su circulación. Esto ha sido impulsado por tres factores.

En primer lugar, las empresas de servicios financieros globales mantienen centros centrales para almacenar y analizar los datos generados por sus operaciones entre países. Mantienen centros de datos en estos hubs para almacenarlos y procesarlos de manera consistente y segura, y hacer que los analicen equipos de especialistas. El Reino Unido es un centro líder para los centros de datos (por ejemplo, consulte el estudio de caso en la página 15 de este informe ).

En segundo lugar, es común que las empresas de servicios financieros subcontraten elementos de sus negocios y transfieran datos hacia y desde estos terceros. Existe un mercado global para estos proveedores, y se proporciona una amplia gama de funciones, especialmente funciones administrativas como los servicios de recursos humanos y contabilidad, así como actividades especializadas de gestión de riesgos y desarrollo de productos. En algunos casos, las empresas «subcontratan» estas funciones a entidades dentro del grupo que operan en jurisdicciones de menor costo.

En tercer lugar, las empresas de servicios financieros a menudo necesitan transferir datos a nivel mundial a los clientes de servicios. Por ejemplo, los pagos internacionales requieren la transferencia de datos personales entre los bancos emisores y receptores. De manera más general, las empresas de servicios financieros globales necesitan transferir datos a través de las fronteras entre sus diversas subsidiarias y sucursales como una cuestión de rutina. También necesitan atender a los clientes cuando están en el extranjero.

Riesgos de las barreras a los flujos transfronterizos de datos financieros

Los flujos de datos transfronterizos aportan beneficios económicos. Un informe de McKinsey en 2016 estimó que el flujo de datos a través de las fronteras contribuyó con $ 2.8 billones a la economía global, en comparación con lo que habría ocurrido en un mundo sin flujos transfronterizos. McKinsey predice que esta cifra podría alcanzar los 11 billones de dólares en 2025. En el sector financiero, los flujos de datos transfronterizos pueden traer beneficios a los consumidores del Reino Unido. Por ejemplo, los ahorros de costos de ubicar las funciones de administración de datos en jurisdicciones con ventajas comparativas en ellas pueden transferirse a los consumidores en forma de servicios financieros de menor costo.

Sin embargo, existe un número creciente de obstáculos legales y regulatorios que pueden ralentizar el flujo de intercambio de datos transfronterizos (Figura 2). Estas restricciones abarcan toda la gama , desde la prohibición absoluta de ciertos tipos de transferencias de datos con jurisdicciones particulares; a permitir el intercambio de datos, pero solo con la condición de que las jurisdicciones receptoras cumplan con los estándares establecidos por la jurisdicción remitente; a exigir que siempre se almacene una copia local de los datos dentro de la jurisdicción donde tiene su sede la empresa. El fundamento de estas restricciones también es variado , desde preocupaciones sobre la protección de la privacidad y los datos personales, hasta la prevención de la competencia comercial, el llamado ‘ mercantilismo digital ‘.

Figura 2: Número acumulado de restricciones sobre los flujos de datos transfronterizos

Varios estudios han demostrado que la interrupción de los flujos de datos podría dañar el crecimiento económico y reducir la productividad de las empresas en los sectores afectados . Además, creemos que las restricciones a los flujos de datos transfronterizos pueden plantear riesgos particulares para el sector financiero.

De manera más general, creemos que la interrupción del libre flujo de datos podría plantear al menos tres riesgos clave para los servicios financieros.

La primera es que estos crean fricciones operativas en el movimiento de información entre subsidiarias y sucursales dentro de las empresas de servicios financieros. Estos podrían conducir a retrasos e interrupciones en la ejecución oportuna de los servicios financieros para los consumidores, cristalizando en pérdidas operativas y financieras. Una amplia variedad de actividades podrían verse afectadas, incluidos seguros y cuentas bancarias y préstamos , pagos transfronterizos , conocer a su cliente / medidas contra el blanqueo de capitales / financiación del terrorismo, gestión de riesgos , cumplimiento, detección de fraude interno, computación en la nube y Liquidación internacional de transacciones de valores .

El segundo riesgo de las barreras a los flujos de datos transfronterizos es que pueden impedir el intercambio de información entre reguladores. Si bien existe un memorando de entendimiento entre diferentes reguladores, en el futuro, es probable que cualquier nueva restricción al intercambio de información entre reguladores en diferentes jurisdicciones sea particularmente perjudicial en una crisis financiera, como en 2008 , cuando a veces se requería el acceso a información granular para facilitar fusiones y adquisiciones, o la recuperación y resolución de empresas.

Finalmente, un tercer riesgo es que tales restricciones inhiban tecnologías innovadoras que pueden mejorar la eficiencia de los servicios financieros . Por ejemplo, la tecnología blockchain funciona actualizando de forma instantánea y automática los libros de contabilidad en las redes que pueden tener un alcance global. Esta tecnología puede reducir los costos de transacción. Sin embargo, esos beneficios solo se pueden lograr si no existen barreras para el flujo rápido y libre de información a través de los libros de contabilidad distribuidos.

Conclusión

Aunque las tecnologías de datos habilitadoras han cambiado a lo largo de los siglos, los servicios financieros siempre se han basado en sistemas para documentar y compartir información. Hoy, en la era del Big Data y los modelos comerciales globales, el vínculo entre las finanzas y los datos es especialmente fuerte. Por lo tanto, los riesgos para el intercambio efectivo de datos también son riesgos para el funcionamiento efectivo del sistema financiero.

Matthew Osborne trabaja en la división Sterling Markets del banco y David Bholat trabaja en la división de análisis avanzado del banco .

Si desea ponerse en contacto, envíenos un correo electrónico a bankunderground@bankofengland.co.uk o deje un comentario a continuación.

Los comentarios solo aparecerán una vez aprobados por un moderador y solo se publicarán cuando se proporcione un nombre completo. Bank Underground es un blog para que el personal del Banco de Inglaterra comparta puntos de vista que desafían, o apoyan, las ortodoxias políticas predominantes. Las opiniones expresadas aquí pertenecen a los autores y no son necesariamente las del Banco de Inglaterra o sus comités de políticas.