El Proyecto Dunbar reúne al Banco de la Reserva de Australia, el Banco Central de Malasia, la Autoridad Monetaria de Singapur y el Banco de la Reserva de Sudáfrica con el Centro de Innovación del Banco de Pagos Internacionales para probar el uso de monedas digitales del banco central (CBDC) para los acuerdos internacionales. El proyecto también explorará el desarrollo de prototipos técnicos utilizando tecnologías de contabilidad distribuida de Corda y Quorum.

Mejora de los pagos transfronterizos con múltiples CBDC

Los pagos transfronterizos hoy en día pueden ser lentos y costosos. A diferencia de los pagos nacionales, donde los bancos pueden pagarse entre sí directamente en una sola plataforma de pagos nacional, hoy en día no existe una plataforma internacional única para pagos y liquidaciones transfronterizas.

En su lugar, se utiliza el modelo de banca corresponsal, donde los bancos tienen cuentas en moneda extranjera entre sí. Un solo pago transfronterizo podría pasar a través de múltiples bancos corresponsales, utilizando las monedas extranjeras que se mantienen con ellos. Cada tramo de la transacción general requiere tiempo y esfuerzo para procesarse, con tarifas cobradas que se acumulan rápidamente y se transfieren a los clientes, lo que resulta en pagos transfronterizos lentos y costosos.

Una plataforma de liquidación común multidivisa permitiría a las partes que realizan transacciones pagarse entre sí en diferentes monedas directamente, sin necesidad de intermediarios como los bancos corresponsales.

Una plataforma compartida multi-CBDC permitirá los acuerdos internacionales en una plataforma común, agilizando el flujo de pagos transfronterizos y haciendo que los pagos sean más rápidos, baratos y seguros.

Diseño y desarrollo de una plataforma multi-CBDC

El Proyecto Dunbar reúne el conocimiento colectivo de los bancos centrales, los bancos comerciales y los socios tecnológicos de trabajos anteriores de investigación y desarrollo sobre monedas digitales, para diseñar y desarrollar una plataforma multi-CBDC. El trabajo principal se llevó a cabo durante nueve semanas, con tres flujos de trabajo simultáneos.

Desafíos en la implementación de una plataforma multi-CBDC

Una plataforma multi-CBDC para los asentamientos internacionales podría mejorar significativamente los pagos transfronterizos, pero hay desafíos y preguntas con respecto a la implementación que deben abordarse.

Estos desafíos críticos pueden haber impedido el desarrollo de infraestructuras de asentamiento internacional compartidas anteriormente, pero ahora pueden resolverse con tecnologías modernas.

Abordar los desafíos críticos

Las capacidades de descentralización de las tecnologías de contabilidad distribuida y la naturaleza programable de los contratos inteligentes y las CBDC, unidas en un sofisticado diseño de plataforma, han producido una solución elegante para que los bancos centrales compartan una infraestructura de liquidación común para pagos transfronterizos.

Una plataforma compartida implica un nivel de universalidad. Las características y capacidades de la plataforma son universales y están disponibles para todos los participantes. Las reglas y políticas se aplican de manera universal y justa entre los participantes. Para permitir esta universalidad, las estructuras de gobernanza y los poderes de toma de decisiones deben diseñarse para garantizar que las diversas partes interesadas estén representadas, y las decisiones colectivas se tomen de manera justa y equitativa.

Las buenas vallas hacen buenos vecinos. Una plataforma compartida entre participantes iguales es viable solo si los participantes tienen un nivel suficiente de autonomía y control sobre sus áreas de dominio. Los bancos centrales exigen total soberanía y autonomía en: (i) áreas de funciones críticas, como la emisión de moneda; ii) la aplicación de normas y reglamentos «locales» a nivel de moneda y jurisdicción; y (iii) datos, incluida la privacidad y el intercambio selectivo de datos.

Las plataformas prototipo están diseñadas para dar autonomía a los bancos centrales dentro de los límites y parámetros de un marco universal a nivel de plataforma. Se implementan estrictos controles técnicos que ni siquiera un super usuario operador de la plataforma puede violar para garantizar esta autonomía.

Además, las plataformas están diseñadas para la resiliencia, y las fallas a nivel individual están aisladas para que no caigan en cascada en fallas en toda la plataforma, para garantizar que las regiones autonomizadas y los componentes de un banco central en esta plataforma compartida no sean infringidos por fallas de otros bancos centrales.

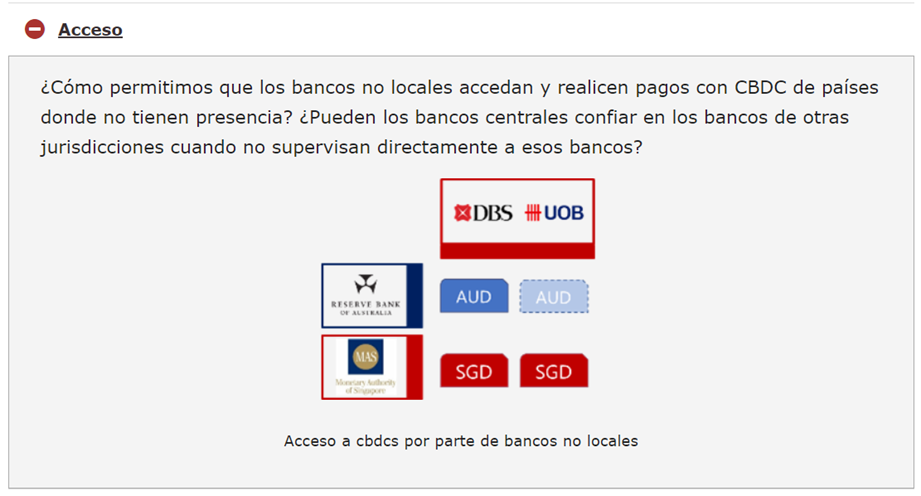

Se aplicó un modelo de acceso «híbrido» a las CBDC para permitir a los bancos no locales el acceso a las CBDC incluso en países en los que no tienen presencia. Si bien el modelo fue diseñado para clientes corporativos y minoristas no bancarios en acuerdos minoristas de CBDC, el concepto es relevante y se puede aplicar de manera similar para bancos no locales.

Con este modelo híbrido de CBDC, los bancos no locales tienen CBDC que representan un reclamo directo sobre los bancos centrales emisores. Los bancos «patrocinadores», que están sujetos a las regulaciones locales, realizan procesos de diligencia debida del cliente en los bancos no locales. Esto incluye procesos de incorporación y conocimiento de su cliente (KYC), así como el monitoreo de transacciones sospechosas y los procesos contra el lavado de dinero y la lucha contra el financiamiento del terrorismo (ALD / CFT). Esto permite la aplicación de procesos de control sin necesidad de cambios en las políticas regulatorias existentes.

Si bien se elimina la necesidad de bancos corresponsales en el proceso de liquidación, los intermediarios, en forma de bancos «patrocinadores», siguen desempeñando un papel en procesos de control como las medidas KYC y AML/CTF. Esto limita las ganancias de eficiencia de la eliminación de intermediarios y plantea un desafío para los modelos comerciales y los incentivos para que los bancos desempeñen tales funciones de patrocinio. Existen varias posibilidades, incluidos los acuerdos recíprocos, las obligaciones impuestas como condiciones de acceso y las tasas, y será necesario seguir evaluando.

Otra opción es el acceso «directo» a CBDC, donde los bancos no locales pueden mantener y realizar transacciones directamente sin la necesidad de bancos patrocinadores. Esto requeriría la dependencia mutua de los bancos centrales de la supervisión de los bancos no locales por parte de sus reguladores locales. Los procesos pueden racionalizarse aún más y hacerse significativamente más eficientes, pero esto requeriría cambios en las políticas regulatorias existentes y la armonización entre los bancos centrales participantes.

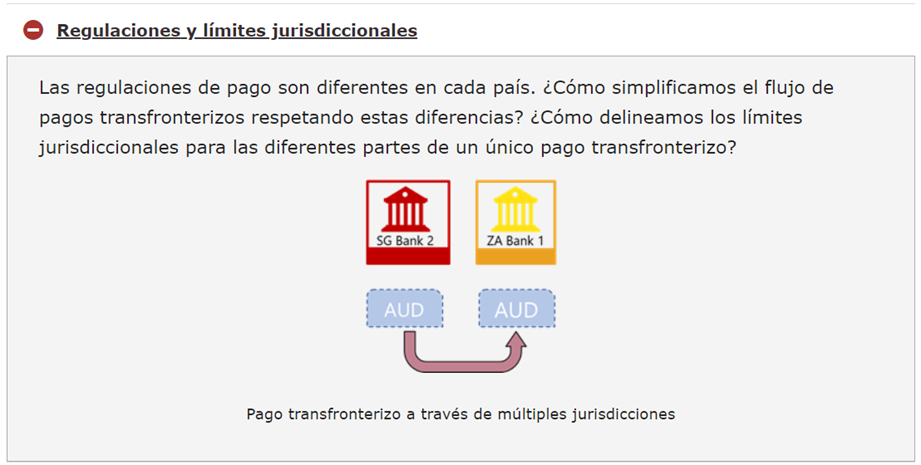

El flujo del proceso de pagos se separó en procesos de liquidación y procesos de no liquidación. El proceso de liquidación se refiere al movimiento de fondos entre los bancos emisores y receptores. Cuando los bancos que realizan transacciones se encuentran en diferentes jurisdicciones, el proceso de liquidación se produce a través de las fronteras. El proceso de liquidación se rige por un conjunto común de reglas a nivel de plataforma.

Los procesos de no asentamiento, como las medidas KYC y AML / CTF, están sujetos a las políticas regulatorias de cada país. Por ejemplo, cuando un banco de Singapur transfiere AUD a un banco de Malasia, el banco de Singapur, el banco de Malasia y sus bancos australianos «patrocinadores» estarán sujetos a las políticas regulatorias de Singapur, Malasia y Australia, respectivamente. Separar los procesos de no liquidación permite que se procesen en el país y estén sujetos a sus regulaciones locales.

Esta separación de procesos permite una clara delimitación de los límites jurisdiccionales, la adhesión a las políticas regulatorias de las diferentes jurisdicciones y la racionalización de los procesos de liquidación.

Desarrollo exitoso de prototipos

El Proyecto Dunbar trabajó con R3 y Partior para desarrollar con éxito prototipos en las tecnologías de contabilidad distribuida de Corda y Quorum, respectivamente. Los prototipos demostraron la viabilidad técnica de implementar una plataforma multi-CBDC compartida. Si bien aún quedan más preguntas por explorar y desafíos por resolver, el desarrollo exitoso es un primer paso hacia la visión de una plataforma compartida para los asentamientos internacionales utilizando múltiples CBDC.