Agradecemos la oportunidad de brindar información a la Oficina de Asistencia Financiera de la Administración de Pequeñas Empresas (SBA) con respecto a la recopilación de datos informados para respaldar la Ley de Ayuda, Alivio y Seguridad Económica por Coronavirus (CARES), Ley Pública 116136 (3/27 / 2020), que autorizó a la SBA a garantizar préstamos otorgados por bancos u otras instituciones financieras bajo un nuevo programa temporal titulado « Programa de protección de cheques de pago » (PPP).

XBRL US es una organización de estándares sin fines de lucro, con la misión de mejorar la eficiencia y la calidad de los informes en los EE. UU. Mediante la promoción de la adopción de estándares de informes comerciales. XBRL US es una jurisdicción de XBRL International, el consorcio sin fines de lucro responsable de desarrollar y mantener la especificación técnica para XBRL (un estándar de datos abierto y gratuito ampliamente utilizado en todo el mundo para la presentación de informes de empresas públicas y privadas, bancos y agencias gubernamentales). Nuestros miembros incluyen firmas de contabilidad, empresas públicas, proveedores de software, datos y servicios, así como otras organizaciones sin fines de lucro y de estándares.

Como se indica en la Solicitud de comentarios, la recopilación de datos para administrar el programa de APP requiere la presentación de información de más de 8,000 instituciones crediticias y 6,5 millones de prestatarios para administrar las etapas del proceso de préstamo, que incluyen la confirmación de la elegibilidad del prestamista, la solicitud del préstamo y la solicitud de condonación del préstamo. y revisión de préstamos seleccionados por la SBA.

El motor de cualquier programa eficaz que implique la distribución y el seguimiento de fondos, independientemente del tamaño, son datos precisos, consistentes y oportunos. Dado el alcance del programa de APP, con millones de entidades informantes y múltiples formularios, los datos de buena calidad y de fácil acceso son aún más críticos, y solo son posibles si los datos notificados se producen en forma estandarizada y legible por máquina.

Pedimos a la SBA y a otros reguladores gubernamentales que tienen la tarea de administrar programas de fondos de ayuda de gran volumen y gran volumen, como la Ley CARES, que requieren la recopilación de datos financieros y de identificación, que consideren la posibilidad de adoptar el estándar de datos financieros XBRL. Esta carta explica por qué la adopción de estándares de datos beneficiaría a los reguladores y otras partes interesadas, e incluye un estudio de caso que muestra cómo la FDIC ha utilizado su propio programa de estándares de datos para ayudar en la implementación de los requisitos de informes de la Ley CARES para los bancos.

Cómo funcionan los estándares de datos financieros (XBRL).

XBRL es un lenguaje libre, abierto y no propietario que proporciona la estructura necesaria para definir datos de forma clara y coherente. Cuenta con el respaldo de una organización de estándares global sin fines de lucro, XBRL International, que continuamente amplía la especificación técnica para adaptarse a nuevas tecnologías y formatos, y para permitir que los reguladores satisfagan las necesidades cambiantes de informes. Los reguladores de todo el mundo confían en XBRL porque proporciona lo siguiente:

Define los hechos de manera consistente para que los datos se puedan usar automáticamente.

Un estándar de datos es un método para definir consistentemente un hecho informado para que sea legible por máquina, lo que permite la recopilación y el análisis de datos automatizados. El estándar XBRL se desarrolló para definir de manera inequívoca los datos en los estados financieros que contienen hechos que pueden ser monetarios, de texto, porcentajes o incluso booleanos, enteros, listas enumeradas u otros tipos de datos.

Los datos que se deben reportar para el programa de APP, además de los valores monetarios, incluyen hechos reportados como booleanos (VERDADERO / FALSO), números enteros, texto, identificadores y listas enumeradas (por ejemplo, el prestatario debe especificar «Propósito del préstamo” Y puede marcar uno o más elementos como “nómina”, “servicios públicos”, “intereses de arrendamiento / hipoteca”).

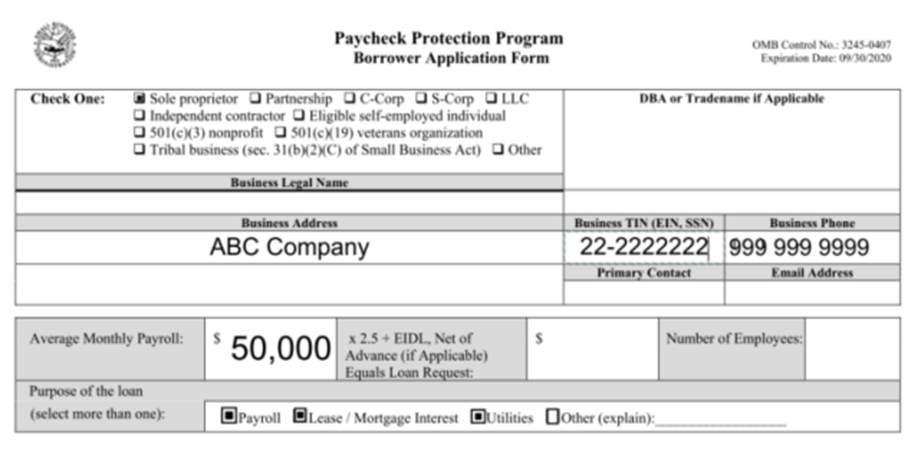

Los datos financieros tienen múltiples características que deben entenderse para que el hecho sea legible por máquina. Por ejemplo, el hecho “50,000” como se muestra en el Formulario 2483 parcial a continuación, tiene estas características:

● Representa «Nómina mensual promedio»

● Reportado para el posible prestatario ABC Company con número de EIN 22-2222222

● Se solicitó el 21 de abril de 2020.

● Reportado en dólares estadounidenses

● Reportado como datos reales (no en millones o miles)

Los formularios que deben presentar los prestatarios y prestamistas en el proceso de APP son formularios PDF que se pueden completar. Los prestatarios que buscan un préstamo deben descargar el Formulario 2483 del sitio web de la SBA, completarlo, guardarlo y luego enviarlo a su institución crediticia. Si el hecho de que se informa “50,000” en el Formulario 2483, puede ser fácilmente entendido por un analista bancario que revisa manualmente la solicitud, pero el hecho no es automáticamente entendido por una computadora (no es legible por una máquina).

El banco puede tener un mecanismo para extraer datos del PDF rellenable para extraerlo para cierto nivel de automatización, pero aun así requerirá una revisión manual para garantizar la precisión. Los proveedores de datos, que tienen décadas de experiencia en la extracción de datos de documentos y formularios, han informado que los datos extraídos de un PDF de buena calidad tardan alrededor de 30 minutos en procesarse, pero los datos extraídos de un documento preparado con estándares de datos financieros tardan entre 1 y 2 segundos (ver Video: Mejores datos para analistas e inversores).[1] Con los estándares establecidos, un solo prestamista que maneje 100,000 préstamos PPP ahorraría más de 48,000 horas[2] de tiempo de procesamiento en este paso inicial en la administración de los préstamos PPP, si los datos estuvieran en formato estructurado y estándar.

Se adapta a múltiples sistemas de recopilación de datos y se puede utilizar a través de muchas aplicaciones que informan y extraen datos.

Un estándar, incluido el estándar XBRL, no es un producto ni una aplicación. Así como un código UPC en un artículo de supermercado se puede escanear en cualquier tienda, un hecho reportado usando el estándar XBRL se puede usar en cualquier aplicación comercial o de código abierto.

Con el actual proceso de APP, cada banco tiene que desarrollar su propio método para extraer y rastrear los datos reportados por millones de prestatarios. Si los datos se proporcionan en forma estandarizada, la SBA y todos los bancos involucrados en el programa de APP podrán asignar sus propios sistemas financieros al estándar de datos. Esto significa que pueden seguir aprovechando su sistema de recopilación de datos existente, pero sus sistemas financieros podrán «comunicarse» entre sí porque los datos que intercambian están preparados en el mismo idioma.

Por lo tanto, cuando se requiere que los bancos envíen datos de prestatarios para solicitudes de condonación de préstamos o para revisión de la SBA, el sistema financiero del banco puede entregar datos que pueden ser consumidos y analizados automáticamente por el sistema de recopilación de datos de la SBA. El sistema bancario y el sistema SBA “hablan el mismo idioma”, eliminando la necesidad de revisar los datos manualmente, aumentando la velocidad de procesamiento y reduciendo la posibilidad de errores. Los datos legibles por máquina se pueden extraer de manera limpia y eficiente en segundos, con un costo y esfuerzo mínimos.

Permite cambios en los requisitos de informes de forma rápida y económica.

Los requisitos de presentación de informes para los formularios de la SBA utilizados por prestatarios y prestamistas se pueden mantener a través de un diccionario digital de términos estandarizados llamado “taxonomía”, que representa lo que se debe informar. Los sistemas de recopilación de datos para la SBA y los bancos, además de los formularios que deben completar los prestatarios y prestamistas, hacen referencia a la misma taxonomía. Cuando la SBA necesita cambiar los requisitos de presentación de informes, la agencia actualiza la taxonomía y los cambios se filtran a las aplicaciones utilizadas por todos los prestatarios y prestamistas, y al prestamista y los sistemas de recopilación de datos de la SBA, porque todas estas aplicaciones se refieren a la taxonomía de la SBA. . La SBA puede realizar estos cambios internamente sin la participación de TI o proveedores externos, lo que garantiza que los costos de mantenimiento de datos se mantengan bajos.

Es ampliamente utilizado.

Un estándar se convierte en estándar cuando se usa ampliamente. Así como el código UPC es el estándar para la recopilación de datos de ventas porque es aceptado y utilizado por prácticamente todos los minoristas en todo el mundo, el estándar XBRL es compatible con una amplia red de aplicaciones, tanto de código abierto como comerciales, para informar, recopilar y procesar y analizar la información financiera. XBRL se utiliza en cientos de programas regulatorios en todo el mundo,[3] por millones de bancos, empresas públicas y empresas privadas que envían datos estandarizados a los reguladores gubernamentales. Tres reguladores estadounidenses, la Comisión de Bolsa y Valores (SEC), la Corporación Federal de Seguros de Depósitos (FDIC) y la Comisión Reguladora de Energía Federal (FERC), han adoptado el estándar de datos financieros XBRL.

Dificultades con la recopilación de datos del gobierno tradicional.

Los reguladores que no dependen de los estándares de datos suelen encontrar los siguientes problemas:

- Falta de datos coherentes y legibles por máquina. Los sistemas de recopilación de datos del gobierno de los EE. UU., Fuera de la SEC, FDIC y FERC, pueden obtener datos como archivos PDF, a través de formularios para completar, en hojas de cálculo o incluso como documentos impresos. Los datos que no se pueden procesar automáticamente requieren entrada y revisión manual, lo que resulta en demoras y datos inconsistentes.

- Gastos innecesarios. La falta de automatización y la necesidad de revisión manual aumentan el costo de generación de informes, recopilación y extracción de datos.

- Incapacidad para adaptarse al cambio. Debido a que un cambio en los requisitos de informes da como resultado cambios costosos y disruptivos en cada aplicación y sistema de recopilación para todas las partes interesadas, existe un incentivo para no cambiar los requisitos de informes o para establecer soluciones que pueden proporcionar una solución temporal, pero a largo plazo, son ineficientes y costosas. .

- Análisis caro y menos sólido. La necesidad de una revisión manual significa que el análisis es costoso y no hay incentivos para realizar análisis de gran volumen y más robustos.

Cómo usó la FDIC los estándares de datos para respaldar la Ley CARES.

La Corporación Federal de Depósitos de Seguros (FDIC) ha estado recopilando datos financieros de instituciones bancarias en nombre del Consejo de Examen de Instituciones Financieras Federales (FFIEC) en formato estandarizado (XBRL) desde 2005. Los datos trimestrales recopilados incluyen el estado de resultados del banco, el balance general y la información sobre préstamos, depósitos e inversiones, cambios en el capital del banco e información sobre venta de activos. La FDIC estableció estándares de datos para mejorar la velocidad y la precisión de los informes y reconoció de inmediato estos beneficios (consulte el informe técnico de la FFIEC):[4]

- Datos más limpios. El 95% de las presentaciones originales de los bancos cumplieron con los requisitos de validación después de que se implementó la taxonomía XBRL, en comparación con el 66% en el sistema heredado.

- Mayor precisión. El 100% de los datos reportados cumplieron con los requisitos matemáticos bajo la nueva taxonomía (por ejemplo, sumas correctas), en comparación con el 70% anterior.

- Flujo de datos más rápido. Los datos se recibieron en el sistema menos de un día después del final del período de informe, en comparación con semanas después en el sistema heredado.

- Mayor eficiencia del analista. Los analistas podrían manejar de 550 a 600 bancos, frente a 450 a 500.

- Acceso a datos más rápido. Los analistas podían acceder a los datos en un día frente a varios días.

- Rendimiento impecable. Los reguladores y los proveedores de software de informes de llamadas utilizan las mismas taxonomías, por lo que los preparadores utilizan los mismos requisitos que las agencias.

La FDIC ha continuado ampliando su programa de estándares para diferentes necesidades de informes, y cuando se estableció el programa de la Ley CARES, su infraestructura de estándares permitió a la FDIC adaptarse rápidamente a los nuevos requisitos de informes de la Ley CARES.

Como explicó a XBRL US Mark Montoya, analista comercial senior de estrategia de datos en la FDIC, cuando se anunció la Ley CARES, la agencia necesitaba responder rápidamente. Inicialmente se les proporcionó información sobre qué datos debían recopilarse de los bancos que participaron en el programa de APP, pero no conocían los criterios que identificaban qué bancos estarían sujetos a estos nuevos requisitos de presentación de informes de APP.

Los analistas bancarios de la FDIC pueden revisar la taxonomía ellos mismos (no se necesita experiencia en TI para cambiar los requisitos de informes) y pudieron comenzar con este conjunto limitado de información actualizando la taxonomía FDIC XBRL para incluir los nuevos campos de datos, junto con las características de los nuevos campos, como el tipo de datos, la definición y las etiquetas.

La FDIC recibió detalles adicionales del Grupo de Trabajo de Informes de FFIEC que definen qué bancos estaban sujetos a informes de APP. La FDIC incorporó estos requisitos en las fórmulas de validación de taxonomía y las reglas de reportabilidad bancaria.

Cuando los bancos preparan sus estados financieros para la presentación de la FDIC, pueden elegir entre muchas herramientas de software de informes regulatorios disponibles comercialmente que garantizan que los costos de informes para los bancos se mantengan bajos. Estas herramientas de software de informes regulatorios comerciales hacen referencia a la versión actual de la taxonomía de la FDIC. Cuando entraron en vigor los requisitos de la Ley CARES, el software de informes regulatorios bancarios «les dijo» a los bancos lo que necesitaban informar, incluidos los requisitos de datos de PPP para aquellos bancos sujetos a los requisitos definidos en las reglas de informabilidad bancaria de la taxonomía de la FDIC.

Los analistas de la FDIC también podrían crear fácilmente fórmulas de validación y reglas de reportabilidad bancaria sobre los nuevos requisitos de reporte de APP. Por ejemplo, las reglas podrían especificar que ciertos hechos eran obligatorios de informar por parte de ciertos bancos, o que ciertos hechos deben sumar el monto de otro hecho. Estas fórmulas de validación y reglas de reportabilidad bancaria, que son parte de la especificación XBRL, ayudan a mejorar la precisión de los datos reportados. Si los bancos intentan enviar datos que violan las reglas comerciales definidas por la FDIC, los bancos son notificados automáticamente y pueden corregir los datos antes de enviarlos. Algunos datos que quedan fuera de las fórmulas de validación definidas por la FDIC pueden enviarse con una explicación de texto que le diga a la FDIC por qué el banco envió información incorrecta.

El tipo de infraestructura de estándares que tiene la FDIC les permite ser mucho más flexibles cuando las situaciones de crisis exigen una respuesta rápida. Este tipo de infraestructura también existe en el Reino Unido, donde millones de empresas privadas informan sus datos fiscales en formato XBRL a la autoridad fiscal, Her Majesty’s Revenues and Customs (HMRC).[5] Este programa se ha implementado desde 2011 e implica la presentación de informes por parte de empresas tan pequeñas como consultorios médicos y farmacias. Cuando se pidió al Reino Unido que administrara un gran programa de ayuda similar relacionado con COVID-19, la HMRC pudo aprovechar su infraestructura de estándares porque ya tenían muchos de los datos que las pequeñas empresas necesitaban informar en un formato coherente y totalmente legible por máquina. .

Cómo la SBA puede implementar estándares de datos hoy.

Los estándares de datos financieros pueden ayudar a construir una infraestructura para respaldar a gobiernos y empresas de manera eficiente, rápida y rentable. Los siguientes pasos describen cómo la SBA podría comenzar hoy y tener un programa implementado de manera rápida, eficiente y económica.

- Cree requisitos de datos basados en estándares y reglas comerciales basadas en los requisitos establecidos en los siete formularios de la SBA en una única taxonomía. Luego, la taxonomía se puede ampliar o revisar a medida que cambian las condiciones (necesidades).

- Implementar plataformas de recopilación y validación de datos que se puedan configurar en los sistemas de gestión financiera existentes que actualmente utilizan la SBA y las instituciones crediticias. Como se explicó anteriormente, esto requeriría que la SBA, y cada prestamista, mapeen sus bases de datos internas con los conceptos de la taxonomía. No necesitarían construir o invertir en nuevos productos, simplemente adaptar su infraestructura existente a los estándares de datos.

- Cree e implemente plantillas de solicitud de préstamos que cualquier solicitante pueda utilizar para entregar datos de inmediato. Los formularios PDF rellenables en línea podrían actualizarse para que generen datos estructurados y legibles por máquina sin ningún cambio en el proceso actual para los prestatarios.

- Utilice datos legibles por máquina producidos a través de este sistema para tomar decisiones, minimizar el fraude y el desperdicio.

- Revisar, revisar y ajustar a medida que cambian las situaciones y se requiere una respuesta rápida.

Alentamos a la SBA a considerar este enfoque que establecerá un sistema de recopilación de datos a largo plazo que se puede ampliar cuando cambian los requisitos y que puede satisfacer las necesidades de los nuevos desafíos en los años venideros. Los estándares de datos benefician a los reguladores, entidades informantes, intermediarios de datos y usuarios de datos.

Gracias por la oportunidad de comentar sobre la recopilación de datos de la SBA para apoyar el programa de PPP de la Ley CARES. Agradeceríamos la oportunidad de seguir debatiendo este tema. No dude en ponerse en contacto conmigo si tiene alguna pregunta de seguimiento o si le gustaría discutir. Me pueden contactar al (917) 582 – 6159 o campbell.pryde@xbrl.us.

Saludos,

Campbell Pryde,

President and CEO

[1] Vídeo: mejores datos para analistas e inversores. Vea el director global de datos de renta variable de Morningstar, Adrien Cloutier: https://xbrl.us/news/analyst-video

[2] 100,000 préstamos X aproximadamente 29 minutos ahorrados por préstamo = 48,333 horas ahorradas.

[3] Los programas de estándares de datos financieros globales de XBRL incluyen: 82 reguladores financieros, 52 mercados de capitales (empresas públicas), 18 registradores comerciales, 9 autoridades fiscales, 5 supervisión gubernamental, 2 informes comerciales estándar (todas las empresas y los gobiernos informan en un formato estandarizado común). Fuente: XBRL International.

[4] FFIEC: Proceso comercial mejorado a través de XBRL: un caso de uso para informes comerciales. https://xbrl.us/wpcontent/uploads/2007/12/20060202FFIECWhitePaper.pdf

[5] Guía XBRL de ingresos y aduanas de HM para empresas: https://www.gov.uk/government/publications/xbrl-guide-for-ukbusinesses/xbrl-guide-for-uk-businesses