27 de septiembre de 2024

La decisión de la Autoridad de Conducta Financiera (FCA, por sus siglas en inglés) de detener el desarrollo de una métrica de efectividad socava la administración sistémica, dice Gustave Loriot-Boserup, fundador de Compass Insights.

En una actualización publicada el 5 de septiembre, la Autoridad de Conducta Financiera (FCA) del Reino Unido dijo que «suspenderá» el desarrollo de una métrica que mida la eficacia de la administración, lo que pone de manifiesto la complejidad de aislar el efecto de las actividades de compromiso en las estrategias de sostenibilidad de las empresas.

El concepto de evaluar cómo debería ser una administración efectiva fue introducido por primera vez por la FCA en 2019 en un esfuerzo conjunto con el Consejo de Información Financiera (FRC), sentando las bases que ayudaron a definir cuáles deberían ser las expectativas mínimas para las empresas de servicios financieros que invierten en nombre de clientes y beneficiarios. A raíz de este trabajo, se publicó el Código de Administración del Reino Unido 2020, que seguimos utilizando hoy en día.

En 2019, la administración a menudo se consideraba un concepto difícil de alcanzar. Sí, todos comprendimos que la «buena administración» y la supervisión activa de los activos en los que invierten nuestros gestores podrían ayudar a mitigar el riesgo a la baja y, posiblemente, mejorar la calidad y la integridad de esas inversiones, lo que a su vez también contribuiría al buen funcionamiento de los mercados de capitales. Pero esta comprensión carecía de enfoque. Fue impulsado en gran medida por formalidades, y para muchos gestores de inversiones probablemente fue visto como otro ejercicio de marcar casillas.

Falso amanecer

Las cosas empezaron a cambiar en 2021.

A finales de ese año, más de 370 organizaciones se habían adherido al Grupo de Inversores Institucionales sobre el Cambio Climático, incluidos propietarios y gestores de activos, lo que representaba alrededor de 40 billones de dólares en activos bajo gestión.

Muchos también se adhirieron a la Iniciativa de Gestores de Inversión Net Zero y a la Alianza de Propietarios de Activos Net Zero. Muchos gestores de inversiones y propietarios de activos, que en ese momento se comprometieron con el cero neto, no apreciaron del todo cómo iban a cumplir sus objetivos. Como resultado, la mayoría de las organizaciones señalaron la «administración» como el mecanismo principal a través del cual perseguirían sus objetivos de cero emisiones netas.

De hecho, en el transcurso de los últimos años, muchos inversores institucionales probablemente se han enfrentado a varias conversaciones con sus gestores de inversiones durante las cuales les han desafiado sobre este tema exacto.

P – Te has adherido a la iniciativa Net Zero Asset Managers. ¿Puede explicar cómo planea cumplir esos objetivos?

A – Mayordomía.

P – Recientemente ha aumentado su exposición a varias empresas de petróleo y gas. ¿Cómo se alinea eso con su política climática?

A – Mayordomía. Seguimos una estrategia de compromiso en lugar de desinversión.

P – Observamos que también ha votado en contra de las resoluciones de los accionistas que apoyan los planes de transición climática alineados con París.

R – Estas resoluciones son excesivamente prescriptivas. La administración y el diálogo continuo son nuestro enfoque preferido.

P – ¿Podría explicar cómo planea seguir siendo responsable de su propósito de año nuevo?

A – Mayordomía. Oh, lo siento, ¿cuál es la pregunta de nuevo?

Los inversores tienen el deber de hacer que sus gestores de inversiones rindan cuentas. Por supuesto, la administración ya se reconocía como una palanca fundamental para lograr el cero neto y otros objetivos de sostenibilidad.

Desafortunadamente, en muchos casos, se utilizó como una respuesta evasiva, que a menudo carecía de sustancia y resultados demostrativos.

Ascenso y caída

Avancemos hasta septiembre de 2021. La FCA publica un documento de debate sobre los Requisitos de Divulgación de Sostenibilidad (SDR) y las etiquetas de inversión, en el que se introduce una clasificación de productos escalonada para productos de inversión sostenible que incluye la categoría de «Transición Sostenible», diseñada para cambiar la alineación de las participaciones subyacentes para que sean coherentes con el cero neto y mejorar los criterios de sostenibilidad a lo largo del tiempo, respaldados por una gestión activa y específica de los inversores. Esta introducción fue aclamada como un avance positivo significativo por los profesionales de la época, ya que abordó las lagunas y los problemas presentes en el marco del Reglamento de Divulgación de Finanzas Sostenibles de la UE.

El documento de consulta, publicado en octubre de 2022, introdujo posteriormente algunos conceptos para respaldar la evaluación de la eficacia del enfoque de administración perseguido, especificando que los inversores deben establecer KPI creíbles, rigurosos y basados en pruebas centrados en los resultados obtenidos y en las cuestiones escaladas. La etiqueta del producto se actualizó de ‘Transición sostenible’ a ‘Mejoradores sostenibles’. También se espera que todos los fondos comprendidos en esa categoría supervisen y divulguen los efectos de su administración en el perfil de los activos del fondo.

Desafortunadamente, la declaración final de política de SDR, publicada en noviembre de 2023, descartó por completo las referencias a las métricas que demostraban la efectividad de la administración. En el transcurso de ese año, las partes interesadas expresaron su preocupación por el desafío de demostrar un vínculo causal entre sus actividades de administración y las mejoras en el rendimiento de un activo.

Esta decisión de la FCA hace un año ya había insinuado que la industria de inversión no estaba preparada para proporcionar evidencia sobre la efectividad de sus esfuerzos de participación. Por lo tanto, el reciente anuncio de la FCA hace un par de semanas quizás no debería ser una sorpresa. Sin embargo, debería ser una decepción.

Los fondos de «Mejoradores Sostenibles», impulsados por una administración eficaz, tienen un claro potencial para reorientar los flujos de capital hacia gestores de inversiones que prioricen la creación de valor a largo plazo, se comprometan activamente con las empresas en cuestiones de sostenibilidad y, como resultado, demuestren un progreso medible en el mundo real hacia los objetivos medioambientales y sociales.

El panorama general

Los inversores institucionales se encontrarán ahora en una posición difícil. Muchos se han auto declarado objetivos de cero emisiones netas y esperan que sus gestores de fondos impulsen su actividad de voto y participación en línea con esos objetivos. Desafortunadamente, como sugiere esta temporada de votaciones, muchos gerentes continúan apoyando a Shell, Exxon y otras compañías de petróleo y gas, citando resoluciones prescriptivas de los accionistas como justificación. La reacción violenta contra los criterios ESG en EE.UU. también ha llevado a varios gestores a abandonar la Net Zero Asset Managers Initiative y Climate Action 100+.

Tal vez la FCA no entendió el punto al concluir que aislar el efecto de las actividades de participación sería un «desafío» y eligió descartar cualquier medida de la efectividad de la administración debido a esto. La atención no debe centrarse en evaluar la eficacia de los enfoques de administración individual, sino más bien en evaluar si se alinean con el producto y los objetivos más amplios de inversión responsable de la empresa.

Desde la perspectiva de un inversor, el énfasis debe estar en la implementación de la administración sistemática y el proceso de mejora general, en lugar de identificar las contribuciones individuales a los resultados de sostenibilidad. Además, cualquier métrica que intente cuantificar las contribuciones individuales de la administración pasa por alto el papel vital y el valor de las actividades de administración colaborativa.

Si bien no hay una métrica única que pueda capturar completamente el impacto de la administración, ahora ha quedado claro que los inversores hacen algunas preguntas a los gerentes una o dos veces al año ya no es suficiente. Con el fin de implementar una administración sistemática, los inversores deben identificar a quién deben dirigirse, comprender cómo se involucran actualmente y establecer medidas de escalada cuando las empresas no cumplen con las expectativas. De lo contrario, se seguirá exponiendo a riesgos sistémicos.

9. Nuestras prioridades ambientales, sociales y de gobernanza (ESG)

Datos: Primera publicación: 09/05/2024 – Última actualización: 05/09/2024

Desde noviembre de 2021, la estrategia a 3 años de la FCA y nuestra estrategia ESG han agudizado nuestro enfoque en cuestiones ambientales, sociales y de gobernanza (ESG). Nuestro objetivo es mejorar la divulgación de información sobre el clima y la sostenibilidad para los mercados y los consumidores, lo que conduce a:

- Mejores decisiones de mercado: Una divulgación más clara informará sobre precios y opciones de inversión más precisas.

- Aumento de la confianza de los consumidores: La confianza en las inversiones ESG crecerá con una mejor información.

- Mayor gestión de los inversores: Los inversores activos estarán mejor equipados para influir en las prácticas de sostenibilidad de las empresas.

Valor razonable

Resultado 1: Confianza y protección de los consumidores frente a la comercialización y la divulgación engañosas en torno a productos relacionados con ESG

Confianza

Resultado 2: Divulgaciones de alta calidad relacionadas con el clima y la sostenibilidad más amplias para respaldar precios de mercado precisos, ayudando a los consumidores y participantes del mercado a elegir inversiones sostenibles e impulsar el valor razonable

Resultado 3: Gestión activa de los inversores que influya positivamente en las estrategias de sostenibilidad de las empresas, apoyando una transición impulsada por el mercado hacia un futuro más sostenible

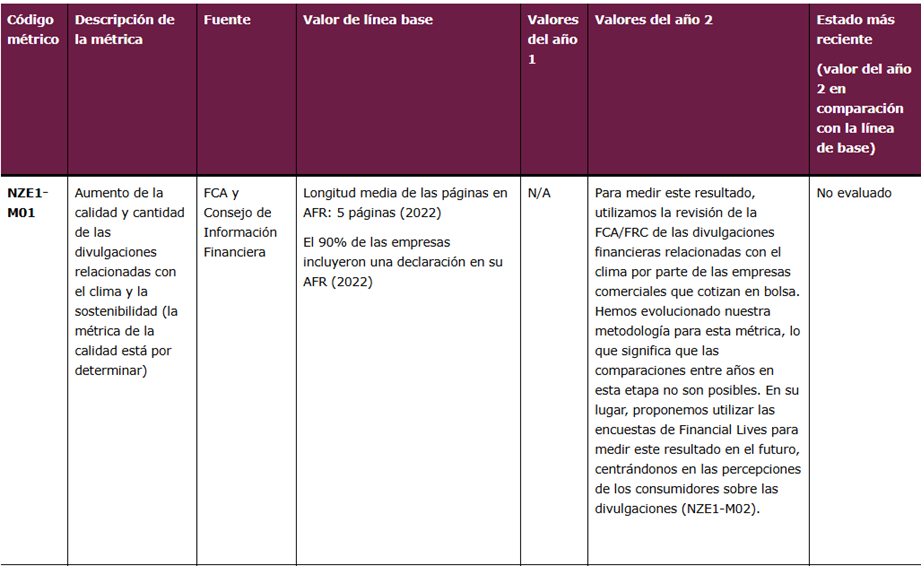

Lo que nos dicen los últimos valores de las métricas

Hemos establecido objetivos claros y estamos desarrollando métricas para realizar un seguimiento del progreso de algunos de nuestros resultados. Algunos objetivos, como la confianza y la calidad de la divulgación, no son financieros y requieren diferentes enfoques de medición. Carecemos de una línea de base histórica para la comparación, por lo que seguimos utilizando:

- Encuestas: Evaluación de los cambios en la confianza de los consumidores hacia las inversiones ESG.

- Seguimiento y retroalimentación: Seguimiento de las prácticas de marketing y recopilación de información, trabajando en estrecha colaboración con las partes interesadas de nuestros socios, como la Autoridad de Normas Publicitarias.

Para la métrica NZE1-M01, utilizamos la revisión de la FCA/FRC de las divulgaciones financieras relacionadas con el clima por parte de las empresas comerciales cotizadas en bolsa para medir este resultado. Hemos estado desarrollando nuestra metodología para esta métrica, lo que significa que no es posible realizar comparaciones entre años en esta etapa. En su lugar, proponemos utilizar la encuesta Financial Lives para medir este resultado en el futuro, centrándonos en las percepciones de los consumidores sobre las divulgaciones (NZE1-M02).

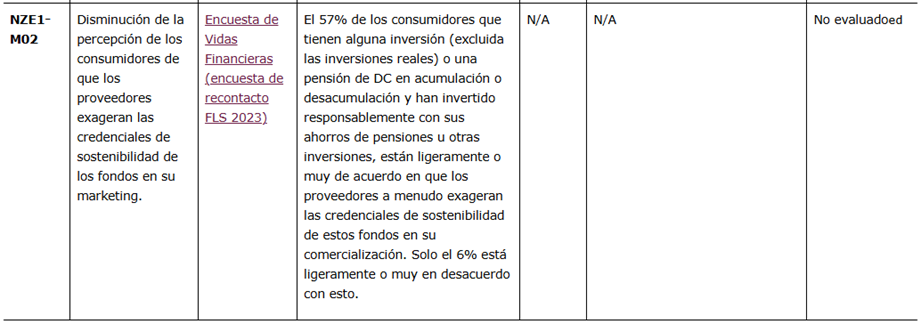

Para esta nueva métrica NZE1-M02, los datos de referencia muestran que el 57% de los consumidores que han invertido «responsablemente» con sus ahorros para pensiones u otras inversiones están ligeramente o muy de acuerdo en que los proveedores de productos ESG o de inversión responsable a menudo exageran las credenciales de sostenibilidad en su marketing. Solo el 6% está en desacuerdo con esta afirmación. Utilizaremos estos datos como una nueva línea de base para nuestro monitoreo futuro, al tiempo que consideraremos el desarrollo de métricas cualitativas adicionales. Esperamos ver esta disminución porcentual con la introducción de nuestras Etiquetas de Divulgación de Sostenibilidad.

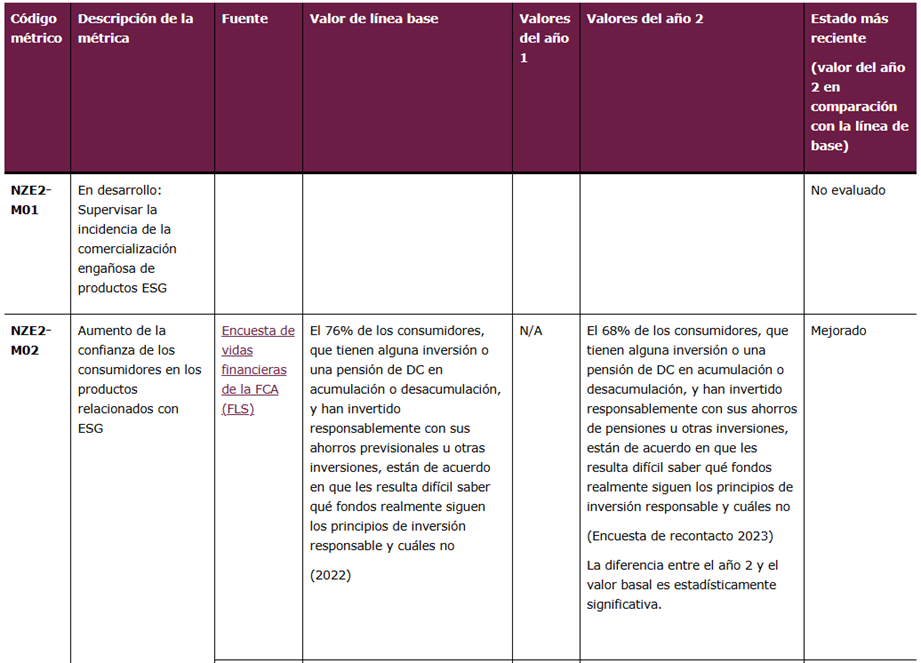

Estamos desarrollando la métrica NZE2-M01 a medida que identificamos una forma sólida de monitorear los signos de lavado verde de una variedad de fuentes en un conjunto de datos cuantitativo. Esto incluye quejas que se nos presentan, información sobre la calidad de las solicitudes de autorización de fondos e inteligencia de supervisión más amplia.

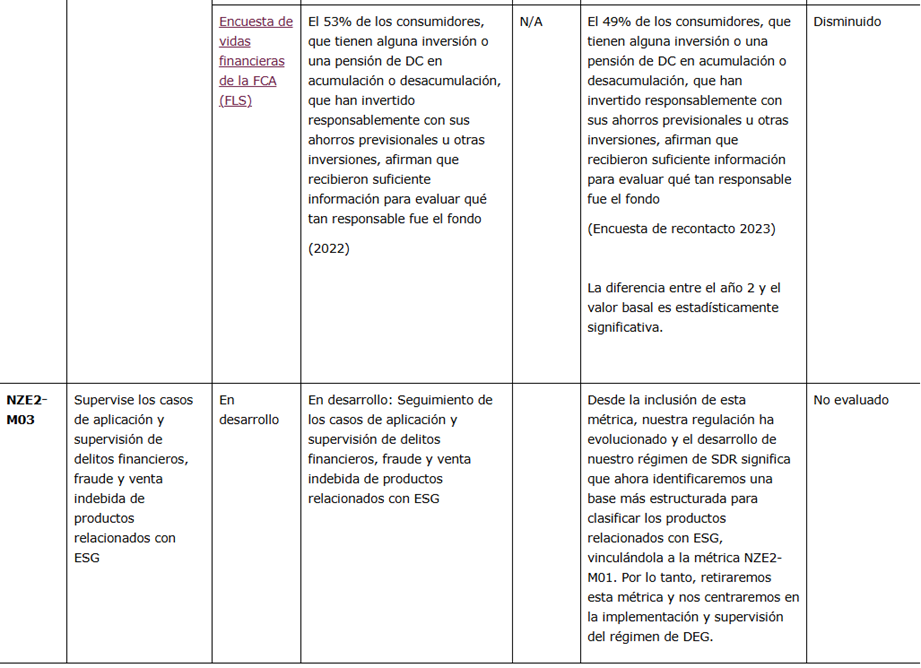

Para la métrica NZE2-M02, utilizamos los datos de nuestra encuesta de contacto (FLS) Financial Lives de 2023. La proporción de consumidores que han invertido de forma «responsable» y han coincidido en que les resulta difícil saber qué fondos siguen realmente los principios de inversión responsable disminuyó del 76% en 2022 al 68% en 2023. Aunque esto muestra una mejora con respecto al FLS de 2022, queremos que este descenso disminuya considerablemente con el tiempo.

Esto es particularmente importante porque la proporción de consumidores que han invertido de manera «responsable» y consideraron que habían recibido suficiente información para evaluar cuán responsable era el fondo la última vez que invirtieron de esta manera, disminuyó durante el mismo período del 53% al 49%.

Desde que introdujimos la métrica NZE2-M03, el desarrollo de nuestro régimen de SDR significa que ahora tenemos una base más estructurada para clasificar los productos relacionados con ESG, vinculándola a la métrica NZE2-M01. Por lo tanto, retiraremos esta métrica y nos centraremos en la implementación y supervisión del régimen de DEG.

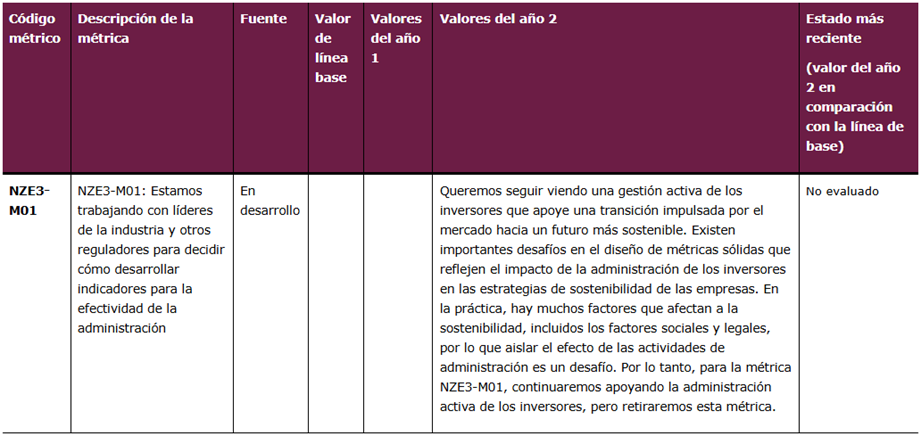

En el caso de Metric NZE3-M01, queremos seguir viendo una gestión activa de los inversores que apoye una transición impulsada por el mercado hacia un futuro más sostenible. Existen importantes desafíos en el diseño de métricas sólidas que reflejen el impacto de la administración de los inversores en las estrategias de sostenibilidad de las empresas. En la práctica, hay muchos factores que afectan a la sostenibilidad, incluidos los factores sociales y legales, por lo que aislar el efecto de las actividades de administración es un desafío. Por lo tanto, para la métrica NZE3-M01, continuaremos apoyando la administración activa de los inversores, pero retiraremos esta métrica.

Publicado originalmente: https://www.esginvestor.net/a-missed-opportunity/