Tabla de contenido

1 Público objetivo

2 Introducción y alcance

3 ¿Qué es fondear?

4 Cuando fondear

5 ejemplos de anclaje

5.1 Anclaje al concepto de taxonomía ESEF que tiene el significado y / o alcance contable más amplio más cercano

5.2 Anclaje al concepto (o conceptos) de taxonomía ESEF que tiene el significado y / o alcance contable más estrecho más cercano

5.3 Anclaje de miembros de dominio específicos de la entidad

5.4 Anclaje de miembros de dominio específicos de la entidad y dimensiones específicas de la entidad

5.5 Anclaje de una tabla específica de la entidad

6 Aplicación práctica de la guía

Una guía para desarrolladores de software

B Árbol de decisión

C Normas y orientación de ESEF

D Lecturas adicionales

| La orientación proporcionada en esta nota se basa en la interpretación del Grupo de trabajo de divulgación específica de la entidad (ESD-TF) de las reglas publicadas por la ESMA y la Comisión Europea (consulte el Apéndice C ) y no pretende actuar como una declaración completa o autorizada de las mismas reglas. |

1 Público objetivo

Esta guía está dirigida principalmente a los preparadores de informes XBRL en línea (iXBRL) que cumplen con los requisitos establecidos en la regulación de formato electrónico único europeo (ESEF) de la Autoridad Europea de Valores y Mercados (ESMA), que buscan comprender mejor cuándo y cómo anclar la entidad. -Elementos específicos a los elementos de la taxonomía ESEF . También puede ser útil para los desarrolladores de software que pretenden ayudar a los preparadores con herramientas habilitadas para ESEF. Consulte el Apéndice D para obtener orientación técnica adicional.

2 Introducción y alcance

Las reglas de ESEF incluyen el requisito de presentar una taxonomía de extensión específica de la entidad de la taxonomía base como resultado de la flexibilidad de los estados financieros IFRS en comparación con otros informes regulatorios. El uso de taxonomías de extensión por parte de los preparadores les permite lograr la cobertura XBRL de las revelaciones específicas de la entidad que las Normas NIIF requieren que se revelen. Esto, a su vez, ayuda a los consumidores de los envíos XBRL al proporcionarles más datos de los que obtendrían si el etiquetado se limitara a usar solo una taxonomía fija.

Sin embargo, las extensiones pueden representar un desafío para los consumidores, ya que estas extensiones no siempre son fáciles de entender. En respuesta a esto, el Grupo de Trabajo de Divulgación Específica de Entidades (ESD-TF) de XBRL International publicó una guía en noviembre de 2017 para ayudar a definir las relaciones entre los elementos extendidos creados por los preparadores y los elementos de la taxonomía base utilizando el mecanismo de «anclaje». ESMA es el primer regulador que exige el uso de anclajes y ha proporcionado orientación para que sea relevante para las reglas de ESEF.

Esta guía proporciona más apoyo a los preparadores sobre cómo y cuándo anclar de acuerdo con los requisitos de ESEF de ESMA. Esta guía no cubre cuándo es apropiado crear una extensión o el proceso asociado.

3 ¿Qué es fondear?

Los preparadores de ESEF deben crear elementos de extensión para representar las revelaciones en sus estados financieros, cuando no sea apropiado usar elementos de la taxonomía base.

El anclaje, como lo requiere ESEF, vincula un elemento de extensión creado por el preparador, a un elemento apropiado en la taxonomía ESEF que es más amplio o más restringido en significado o alcance contable. Los analistas, reguladores y otros usuarios pueden utilizar esta información para interpretar y comparar mejor la información financiera recopilada mediante el uso de extensiones.

El anclaje se define en las Normas Técnicas Reguladoras (RTS) de la ESMA y, en particular, en el párrafo 9 del Anexo IV. La RTS es un documento legislativo y tiene prioridad sobre cualquier orientación adicional. La AEVM también ha publicado un Manual de informes ESEF, que no es un documento legalmente vinculante, pero incluye una guía útil sobre el anclaje en la Guía 1.4 y 3.3 – 3.4. Tenga en cuenta que si bien la RTS y la Guía 1.4 se han mantenido sin cambios con respecto al anclaje desde su publicación inicial, la Guía 3.3-3.4 se actualizó en julio de 2020 para proporcionar más información (principalmente a los desarrolladores de software) sobre cómo aplicar los requisitos de RTS a la entidad de elemento estructural. -Elementos específicos.

El anclaje se registrará dentro de la «base de enlaces de definición» de la taxonomía de extensión del preparador (Manual de informes ESEF, Orientación 3.3.2). La base de enlaces de definición define una serie de relaciones entre los diferentes elementos de la taxonomía (por ejemplo, las relaciones que definen la estructura dimensional).

Si bien se espera que los preparadores tengan una comprensión básica de lo que son las bases de enlaces y comprendan que son componentes clave del paquete que se envía a su regulador ( Manual de informes, Orientación 3.4 ), no se espera que sepan cómo construirlas, ya que el software debería ayudar a crearlos. Como resultado de las actualizaciones de los puntos de orientación 3.3 y 3.4, se ha proporcionado orientación adicional sobre la forma en que se representa el anclaje en la base de enlaces de definición para ciertos tipos de extensiones relacionadas con elementos estructurales. Estos cambios se discuten con más detalle en la Sección 5.3, Sección 5.4 y deben ser administrados principalmente por software.

4 Cuando fondear

El RTS de la AEVM requiere que los preparadores anclen elementos de extensión que marquen los estados financieros consolidados según las NIIF: estado de situación financiera, estado de resultados y otro resultado integral, estado de cambios en el patrimonio y estado de flujos de efectivo (RTS, anexo IV, párrafo 9).

En la primera etapa de implementación de ESEF (aplicable para períodos anuales como se especifica en el Artículo 4 de la Directiva de Transparencia modificada1), los contribuyentes solo deberán representar los estados financieros principales mencionados anteriormente. En la segunda etapa (a partir de 2022), el requisito también abarcará las notas a los estados financieros, pero solo en forma de etiqueta de bloque o elementos de texto. Para anclar a partir de 2022, el manual de informes aclara que “si los emisores deciden voluntariamente crear elementos de extensión de etiqueta detallados para marcar sus Notas, no hay obligación de anclar dichos elementos de extensión”. (Orientación 1.4.1).

Además, las reglas establecen claramente que no se requiere un anclaje para un concepto de taxonomía de extensión[i]que corresponda a “un subtotal de otras divulgaciones en la misma declaración” (RTS, Anexo IV, párrafo 10).

5 Ejemplos de anclaje

La guía en el RTS y en el manual de informes de ESEF describe varios tipos de relaciones de anclaje ilustradas en los siguientes ejemplos:

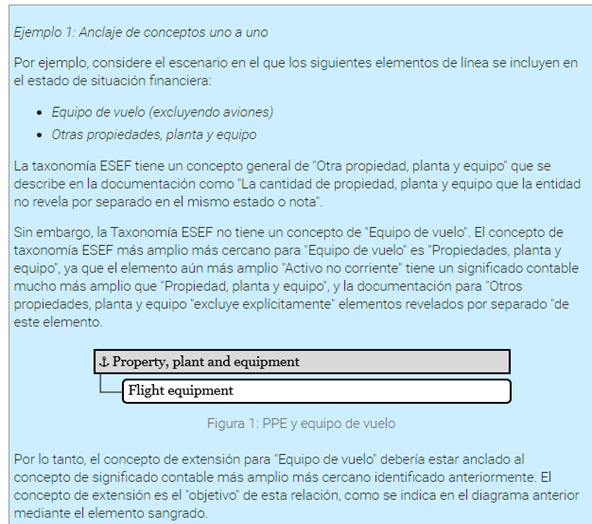

5.1 Anclaje al concepto de taxonomía ESEF que tiene el significado y / o alcance contable más amplio más cercano

Los conceptos de extensión deben estar anclados al concepto de taxonomía ESEF que tiene el significado y / o alcance contable más amplio más cercano (Manual de informes ESEF, Orientación 1.4.1). Más amplio en significado y / o alcance contable será un elemento de taxonomía ESEF con un significado relacionado que abarca completamente el significado del elemento de extensión. En el siguiente ejemplo, vemos cómo se aplica esto a los conceptos. Es relevante señalar que en el caso de conceptos de extensión no se espera que el ancla sea a otro concepto de extensión. El uso de la relación más amplia-estrecha se define explícitamente entre un concepto de extensión y un concepto de taxonomía base.[1]

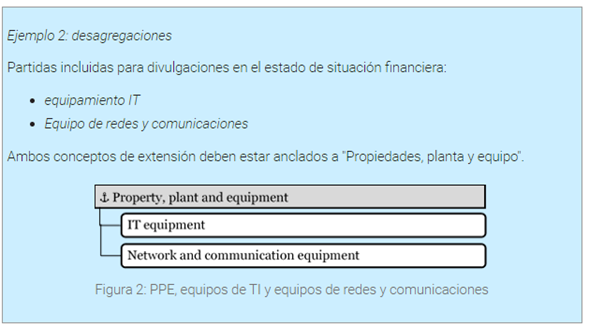

| Ejemplo 2: desagregaciones Partidas incluidas para divulgaciones en el estado de situación financiera: equipamiento ITEquipo de redes y comunicaciones Ambos conceptos de extensión deben estar anclados a «Propiedades, planta y equipo». |

Tenga en cuenta que aunque los subtotales no están anclados a un concepto de taxonomía ESEF, los árboles de presentación y los árboles de cálculo ayudan a identificar con qué parte de los estados financieros se relacionan y documentan las relaciones aritméticas que se pueden documentar.

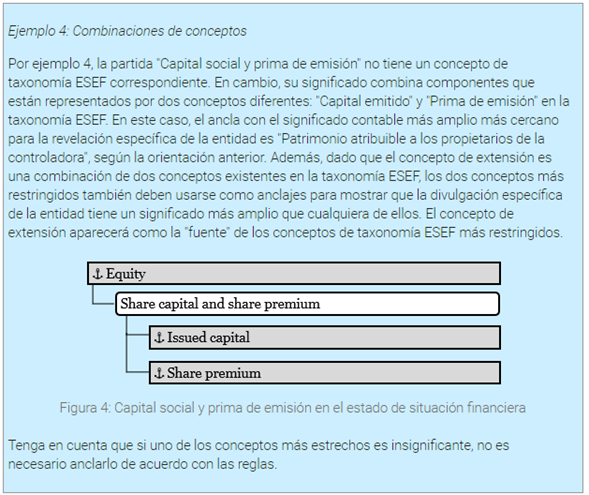

5.2 Anclaje al concepto (o conceptos) de taxonomía ESEF que tiene el significado y / o alcance contable más estrecho más cercano

Los conceptos de extensión también pueden estar anclados a los conceptos de taxonomía ESEF que tienen el significado y / o alcance contable más estrecho más cercano. Esto será obligatorio cuando la partida de los estados financieros combine dos (o más) conceptos de la taxonomía básica ESEF (RTS, Anexo IV, párrafo 9b). Tenga en cuenta que la RTS no requiere que esta combinación comprenda exclusivamente componentes que están representados por conceptos en la taxonomía central. Más estrecho en significado contable y / o alcance será un concepto de taxonomía ESEF con un significado relacionado que es limitado en extensión o alcance en comparación con el significado del concepto de extensión (es decir, el concepto de extensión es más amplio en significado y / o alcance cuando se compara al concepto de taxonomía ESEF según la definición de más amplio en la Sección 5.1). En el siguiente ejemplo, vemos cómo se aplica esto a los conceptos.

Tenga en cuenta que, en la práctica, se pueden utilizar términos distintos de «destino» y «fuente» para indicar la dirección de la relación de anclaje, por ejemplo, «más ancho» y «más estrecho».

Para completar, si un concepto de taxonomía de extensión comprende dos o más componentes de los cuales solo uno tiene un concepto correspondiente en la taxonomía central, esto no combina ‘una serie de elementos de taxonomía central’ y, por lo tanto, la aplicación de un ancla a la taxonomía ESEF más estrecha. El elemento no es obligatorio.

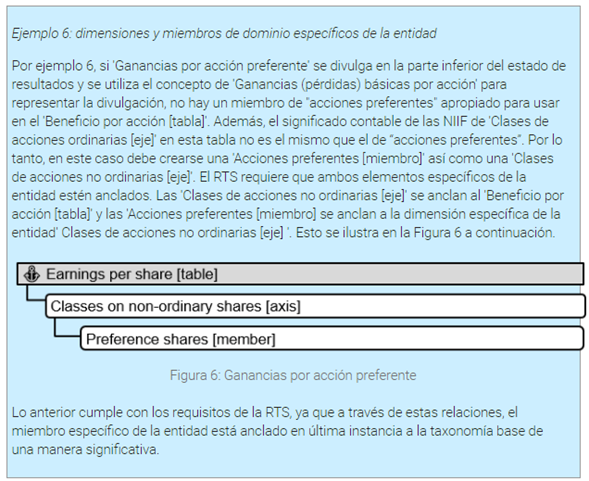

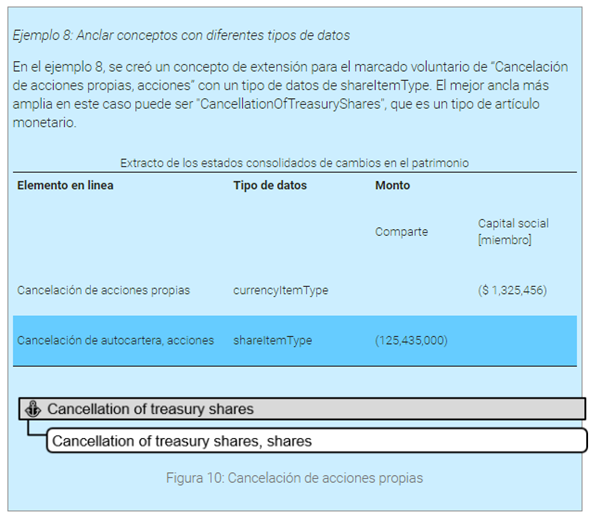

5.3 Anclaje de miembros de dominio específicos de la entidad

Cuando se informa información a revelar específica de la entidad que requiere calificación dimensional, es posible crear miembros de dominio específicos de la entidad, así como conceptos. La taxonomía base, por ejemplo, para la tabla ‘Declaración de cambios en la equidad’, se modela utilizando dimensiones definidas por la taxonomía. Los miembros del dominio deben estar anclados a otro miembro del dominio en la taxonomía base o, si forman el nivel superior de un conjunto de miembros, a una dimensión definida de taxonomía apropiada. Las mismas reglas de RTS sobre el significado contable y / o alcance más cercano más amplio o más estrecho también se aplican a los miembros, a pesar de las diferencias en la sintaxis XBRL utilizada. El significado contable en una tabla se transmite mediante la combinación del concepto, la dimensión y el miembro utilizado: todos contribuyen. Tenga en cuenta el enfoque diferente entre los conceptos específicos de la entidad de anclaje y los miembros del dominio específicos de la entidad (y / u otros elementos estructurales). Un concepto específico de una entidad solo se puede anclar directamente a un elemento de concepto en la taxonomía base. Los miembros de dominio específicos de la entidad también pueden estar anclados directamente a un miembro de dominio de taxonomía base o dimensiones definidas por taxonomía (eje). Sin embargo, también se pueden anclar indirectamente a través de otro miembro de dominio específico de la entidad, una dimensión específica de la entidad y posiblemente un cubo específico de la entidad. (Tabla) vinculado a conceptos de taxonomía base.

El software de preparación utilizado debe permitir al usuario tomar decisiones en cuanto al anclaje de los miembros y, cuando se realicen automáticamente, debe permitir al usuario revisar y enmendar si es necesario.

Además, el Manual de informes de ESEF contiene otras recomendaciones relacionadas con el uso de tablas XBRL que deben tenerse en cuenta al anclar miembros de dominio específicos de la entidad. De particular interés son:

Orientación 1.5 que describe cuándo considerar el uso de dimensiones definidas por taxonomía (eje) y miembros de dominio en el etiquetado

Orientación 3.4 (segunda mitad) que describe el uso de relaciones entre miembros del dominio para indicar cualquier acumulación de cálculo que pueda estar presente.

La Guía 3.4.3 discute el uso de miembros por defecto, en particular que los valores por defecto definidos en la Taxonomía ESEF no deben ser anulados.

5.4 Anclaje de miembros de dominio específicos de la entidad y dimensiones específicas de la entidad

Es posible que un elemento de extensión deba modelarse como un miembro de dominio de nivel superior donde no hay una dimensión apropiada para anclar en la taxonomía ESEF (o incluso una tabla apropiada). Por lo tanto, es posible crear dimensiones y tablas específicas de la entidad y la Guía 3.3 del Manual de Informes de ESEF explica la base técnica sobre la cual se hace.

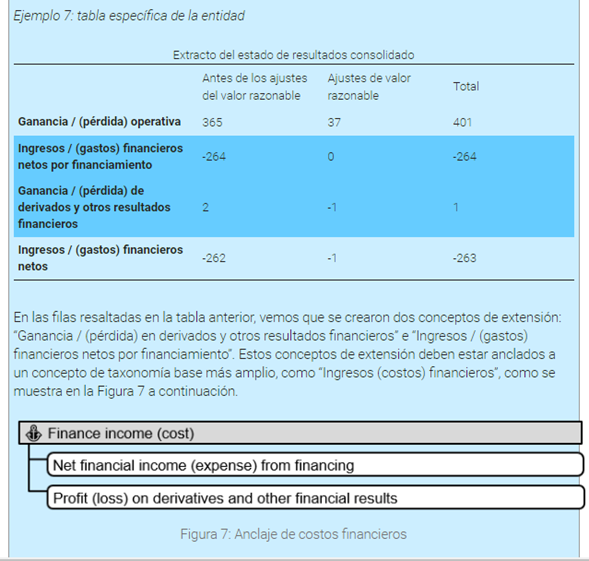

5.5 Anclaje de una tabla específica de la entidad

También es posible que un ancla sea un concepto que sea un elemento de línea en una tabla específica de la entidad, como se ilustra en el ejemplo 7.

Se creó lo siguiente para completar el modelado en la taxonomía de extensión. Como gran parte de la tabla está formada por elementos[i] específicos de la entidad, los conceptos en gris de la tabla son los anclajes para este ejemplo.

6 Aplicación práctica de la guía

Consideraciones:

La RTS y, por lo tanto, el significado y el alcance contables son las consideraciones principales. El significado contable abarca una serie de cosas y la referencia a la norma contable relevante ayuda a identificarlas. Por ejemplo, el significado contable podría determinarse si la información a revelar es un activo, un pasivo, un componente de patrimonio, ingresos o gastos, entrada de efectivo o salida de efectivo. También podría relacionarse con si el valor revelado representa un período de tiempo o un instante en el tiempo. Estos conceptos contables pueden definirse más detalladamente en normas contables con criterios de reconocimiento o definiciones de medición específicos. Todos estos deben tenerse en cuenta al tomar decisiones de anclaje.

La determinación del significado contable de una extensión puede requerir el conocimiento de la intención detrás de la revelación. Es necesario examinar las notas relacionadas con los estados financieros y las políticas para tener una idea clara de los requisitos y del significado contable más amplio.

Para algunas decisiones de anclaje, puede ser útil considerar los diferentes factores que contribuyen al significado contable de una extensión e identificar un significado contable «primario».

Por ejemplo, un emisor puede necesitar revelar ajustes para tipos específicos de gastos como un ajuste a la utilidad / pérdida en el estado de flujo de efectivo. En un estado de flujo de efectivo con una extensión creada para el rubro “Desmantelamiento de equipos relacionados con la exploración petrolera”, la etiqueta del concepto de extensión es “Ajustes por gastos de desmantelamiento”. La etiqueta del concepto de extensión refleja que esta partida representa los ajustes del flujo de efectivo a los gastos, pero también se refiere al desmantelamiento. Observando la taxonomía ESEF podemos encontrar elementos que hacen referencia a ambos conceptos contables.

Sin embargo, si observamos la ubicación de la extensión en el estado de flujo de efectivo, podemos ver que el ajuste se proporciona como una de varias provisiones hechas y que la referencia al desmantelamiento es una especialización del significado contable más amplio. Como tal, el ancla apropiada es «Ajustes para conciliar ganancias (pérdidas) distintas de cambios en el capital de trabajo».

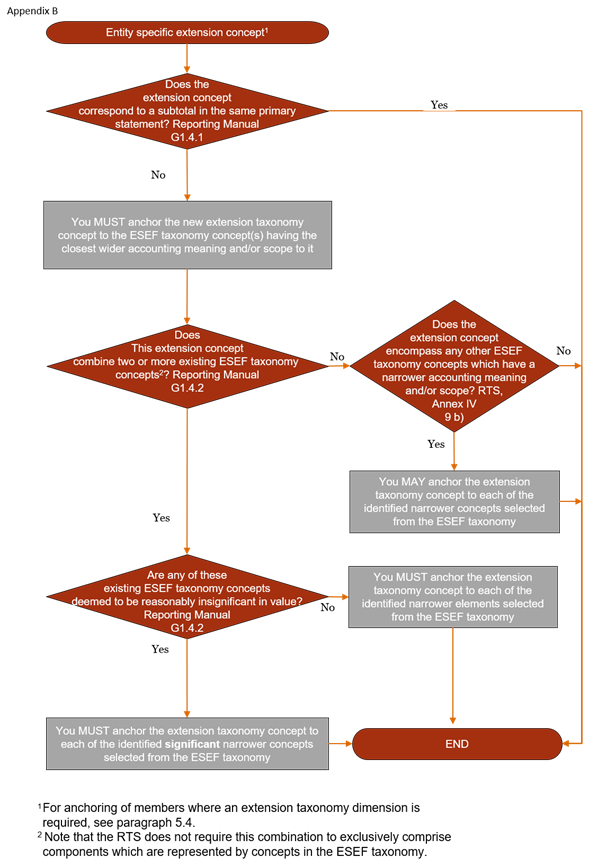

Se ha incluido un árbol de decisiones como Apéndice B de este documento para ayudar en el proceso de determinar dónde aplicar los anclajes ESEF.

Al aplicar el árbol de decisiones, cuando se identifican conceptos potenciales con un significado contable más amplio o más limitado, se pueden considerar los siguientes factores (sin ningún orden en particular):

- El contexto de la divulgación financiera para el que se ha creado el elemento de extensión, que también podría reflejarse en la presentación de la taxonomía ESEF.

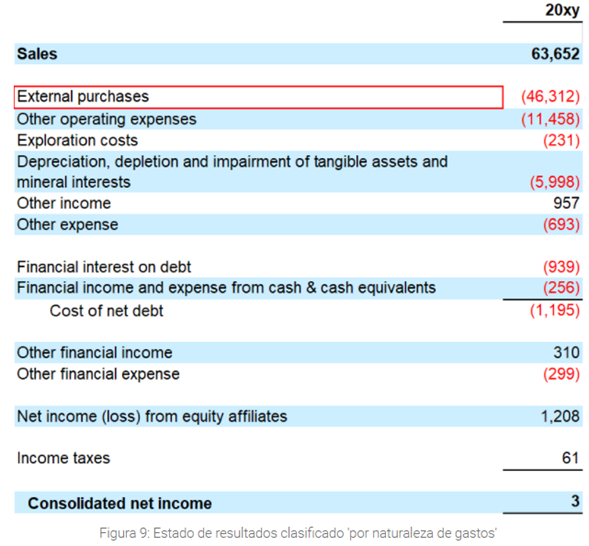

- Por ejemplo, puede ser relevante observar el formato del estado principal que se utiliza en los estados financieros (por ejemplo, estado de situación financiera clasificado versus no clasificado, estado de resultados clasificado ‘por naturaleza de gastos’ vs ‘por función de gastos’). En la Figura 9, el concepto de extensión, “Compras externas”, podría anclarse apropiadamente a “Gastos por naturaleza” como el concepto más amplio más cercano. Las compras externas podrían ser parte del “Costo de ventas” pero no sería un ancla adecuada porque no tiene significado contable en un estado de resultados con gastos clasificados por naturaleza. En este caso, se entiende que “Compras externas” incluye más que el costo de los bienes vendidos, como los servicios externos y los costos de transporte.

- Cualquier orientación proporcionada en la norma NIIF relevante según la referencia incluida en la taxonomía para este concepto.

- Las etiquetas estándar de los elementos de taxonomía de ESEF.

- Las etiquetas de documentación de los elementos de taxonomía de ESEF.

- El tipo de datos generalmente será el mismo entre los elementos de extensión y un concepto de anclaje de taxonomía ESEF, pero no es un requisito y hay ocasiones en las que un elemento de taxonomía ESEF con un tipo de datos diferente puede hacer un mejor ajuste.

- El tipo de período (instantáneo o de duración) puede contribuir al significado contable de un elemento, por lo tanto, el anclaje en diferentes tipos de período puede disminuir la medida en que el significado contable coincide. No obstante, el tipo de período de coincidencia no es un requisito y puede haber escenarios en los que un elemento de la taxonomía ESEF con un tipo de período diferente se ajuste mejor, pero eso sería extremadamente raro en los estados financieros primarios.

- Anclar un concepto de extensión monetaria a un concepto abstracto de taxonomía ESEF no sería apropiado ya que los conceptos abstractos no tienen significado contable.

- La ubicación del concepto en el árbol de presentación de la taxonomía ESEF no describe completamente el significado contable.

Tenga en cuenta que la referencia del concepto de taxonomía ESEF al estándar IFRS relevante es la fuente de información más confiable cuando se hace un juicio para un objetivo / fuente de anclaje apropiado.

Apéndice A Orientación para desarrolladores de software

Las relaciones de anclaje se construirán como se describe en el Manual de informes de ESEF 3.3.1.

Apéndice B Árbol de decisiones

Árbol de decisiones para ayudar en el proceso de determinar dónde aplicar los anclajes ESEF.

Apéndice C Reglas y orientación de ESEF

Esta nota de orientación se basa en los siguientes documentos:

- Anexo IV (Nota: este es un Anexo incluido en el Anexo II), Puntos 9 y 10

- El Manual de informes de ESEF (09 de julio de 2020 | ESMA32-60-254rev)

- Suite de conformidad ESEF 2020

Apéndice D Lecturas adicionales

Además de las reglas y la guía de ESEF enumeradas en el Apéndice C , los siguientes documentos pueden ser de interés para los lectores:

- Cómo abordar las divulgaciones específicas de la entidad en los informes XBRL: publicado por el XII Grupo de Trabajo de Divulgaciones Específicas de la Entidad (ESDTF)

- Especificación XBRL 2.1 – El elemento ‘definitionArc’

[i] Hay preguntas pendientes sobre el uso de resúmenes de extensión que podrían generar un mensaje de advertencia, ya que la sección 3.2.5 del Manual de presentación de informes ESEF de ESMA desalienta a los emisores de definir conceptos abstractos en su taxonomía de extensión

[1] https://specifications.xbrl.org/registries/lrr-2.0/#arcrole-wider-narrower

[i] Como se define en el Glosario del Manual de Informes de ESEF, «Un elemento de taxonomía que proporciona el significado de un hecho. El concepto en este contexto excluye los conceptos abstractos y los elementos que se utilizan para definir hipercubos, dimensiones y miembros».