III. Big tech en finanzas: oportunidades y riesgos

| Conclusiones clave La entrada de grandes empresas de tecnología («grandes tecnologías») en los servicios financieros promete ganancias de eficiencia y puede mejorar la inclusión financiera.Los reguladores deben garantizar la igualdad de condiciones entre las grandes tecnológicas y los bancos, teniendo en cuenta la amplia base de clientes de las grandes tecnológicas, el acceso a la información y los modelos comerciales de amplio alcance.La entrada de las grandes tecnológicas presenta compromisos nuevos y complejos entre estabilidad financiera, competencia y protección de datos. |

Empresas de tecnología como Alibaba, Amazon, Facebook, Google y Tencent han crecido rápidamente en las últimas dos décadas. El modelo de negocio de estas «grandes tecnologías» se basa en permitir interacciones directas entre un gran número de usuarios. Un subproducto esencial de su negocio es la gran cantidad de datos de usuario que se utilizan como entrada para ofrecer una gama de servicios que explotan los efectos naturales de la red, generando una mayor actividad de los usuarios. El aumento de la actividad del usuario completa el círculo, ya que genera aún más datos.

Aprovechando las ventajas de la naturaleza reforzadora del ciclo de actividades de red de datos, algunas grandes tecnologías se han aventurado en los servicios financieros, incluidos los pagos, la gestión del dinero, los seguros y los préstamos. Hasta ahora, los servicios financieros son solo una pequeña parte de su negocio a nivel mundial. Pero dado su tamaño y alcance de clientes, la entrada de las grandes tecnológicas en las finanzas tiene el potencial de provocar un cambio rápido en la industria. Ofrece muchos beneficios potenciales. El negocio de estructura de bajo costo de las grandes tecnologías se puede ampliar fácilmente para proporcionar servicios financieros básicos, especialmente en lugares donde una gran parte de la población permanece sin servicios bancarios. Mediante el uso de big data y el análisis de la estructura de la red en sus plataformas establecidas, las grandes tecnologías pueden evaluar el riesgo de los prestatarios, reduciendo la necesidad de garantías para asegurar el reembolso. Como tal,

Al mismo tiempo, la entrada de las grandes tecnológicas en las finanzas introduce nuevos elementos en el equilibrio riesgo-beneficio. Algunos son viejos problemas de estabilidad financiera y protección del consumidor en nuevos entornos. En algunos entornos, como el sistema de pago, las grandes tecnologías tienen el potencial de cobrar importancia muy rápidamente como instituciones financieras de relevancia sistémica. Dada la importancia del sistema financiero como infraestructura pública esencial, las actividades de las grandes tecnologías son un asunto de interés público más amplio que va más allá del círculo inmediato de sus usuarios y partes interesadas.

También existen importantes desafíos nuevos y desconocidos que se extienden más allá del ámbito de la regulación financiera como se concibe tradicionalmente. Las grandes tecnologías tienen el potencial de convertirse en dominantes a través de las ventajas que ofrece el ciclo de actividades de red de datos, lo que aumenta la competencia y los problemas de privacidad de los datos. La política pública debe basarse en un enfoque más integral que se base en la regulación financiera, la política de competencia y la regulación de la privacidad de los datos. El objetivo debería ser responder a la entrada de las grandes tecnologías en los servicios financieros para beneficiarse de las ganancias y limitar los riesgos. Dado que las operaciones de las grandes tecnologías abarcan los perímetros regulatorios y las fronteras geográficas, la coordinación entre las autoridades, nacionales e internacionales, es crucial.

Este capítulo comienza con una descripción de las incursiones de las grandes tecnológicas en las finanzas. La segunda sección analiza las razones de esta entrada y cómo los modelos de negocios de las grandes tecnologías pueden crear ventajas competitivas sobre los bancos. La tercera sección analiza los efectos potenciales de las grandes tecnologías en la intermediación financiera y la última analiza las posibles implicaciones para las políticas públicas.

Grandes tecnologías en finanzas

Las actividades de las grandes tecnológicas en finanzas son un caso especial de innovación fintech más amplia. Fintech se refiere a la innovación habilitada por la tecnología en los servicios financieros, incluidos los nuevos modelos comerciales, aplicaciones, procesos y productos resultantes. 1 Si bien las empresas de tecnología financiera se establecen para operar principalmente en servicios financieros, las grandes empresas de tecnología ofrecen servicios financieros como parte de un conjunto mucho más amplio de actividades.

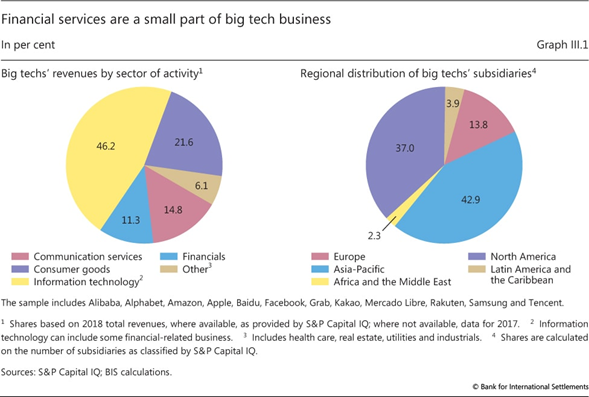

Los negocios centrales de las grandes tecnológicas son las tecnologías de la información y la consultoría (por ejemplo, computación en la nube y análisis de datos), que representan alrededor del 46% de sus ingresos ( Gráfico III.1 , panel izquierdo). Los servicios financieros representan alrededor del 11%. Si bien las grandes tecnologías brindan servicios a los usuarios en todo el mundo, sus operaciones se encuentran principalmente en Asia, el Pacífico y América del Norte (panel de la derecha). Su movimiento hacia los servicios financieros ha sido más extenso en China, pero también se han expandido rápidamente en otras economías de mercados emergentes (EME), especialmente en el sudeste asiático, África oriental y América Latina.

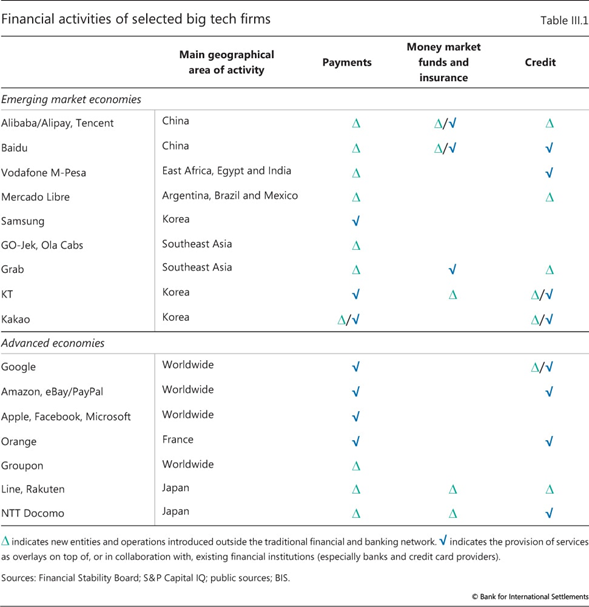

Al ofrecer servicios financieros, las grandes tecnologías compiten y cooperan con los bancos ( cuadro III.1 ). 2 Hasta ahora, se han centrado en proporcionar servicios financieros básicos a su amplia red de clientes y han actuado como un canal de distribución para proveedores externos, por ejemplo, ofreciendo productos de gestión patrimonial o de seguros.

Servicios de pago

Los pagos fueron los primeros servicios financieros que ofrecieron las grandes tecnologías, principalmente para ayudar a superar la falta de confianza entre compradores y vendedores en las plataformas de comercio electrónico. Los compradores quieren la entrega de los productos, pero los vendedores solo están dispuestos a entregar después de que se les asegure el pago. Los servicios de pago como los proporcionados por Alipay (propiedad de Alibaba) o PayPal (propiedad de eBay) permiten la liquidación garantizada en el momento de la entrega y / o las reclamaciones por parte de los compradores y están completamente integrados en las plataformas de comercio electrónico. En algunas regiones con sistemas de pago minoristas menos desarrollados, surgieron nuevos servicios de pago a través de operadores de redes móviles (por ejemplo, M-Pesa en varios países africanos). Con el tiempo, los servicios de pago de las grandes tecnologías se han vuelto más ampliamente utilizados como alternativa a otros medios de pago electrónicos como las tarjetas de crédito y débito.

Las plataformas de pago de las grandes tecnologías actualmente son de dos tipos distintos. En el primer tipo, el sistema de «superposición», los usuarios dependen de las infraestructuras de terceros existentes, como tarjetas de crédito o sistemas de pago minoristas, para procesar y liquidar pagos (por ejemplo, Apple Pay, Google Pay, PayPal). En el segundo, los usuarios pueden realizar pagos que se procesan y liquidan en un sistema propiedad de la gran tecnología (por ejemplo, Alipay, M-Pesa, WePay).

Si bien las plataformas de pago de las grandes tecnologías compiten con las proporcionadas por los bancos, todavía dependen en gran medida de los bancos. En el primer tipo, directamente; en el segundo, los usuarios requieren una cuenta bancaria o una tarjeta de crédito / débito para canalizar dinero dentro y fuera de la red. Luego, las grandes tecnologías retienen el dinero que reciben en sus propias cuentas bancarias regulares y lo transfieren a las cuentas bancarias de los usuarios cuando los usuarios solicitan el reembolso. Para liquidar entre bancos, las grandes tecnológicas tienen que volver a recurrir a los bancos, ya que no participan en los sistemas de pago interbancarios habituales para la liquidación en dinero del banco central.

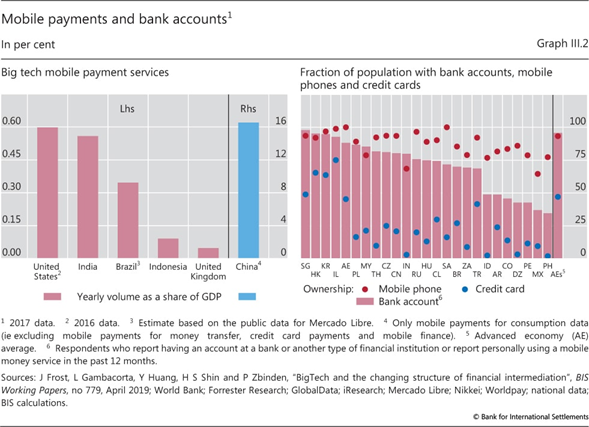

Los sistemas de superposición se utilizan con más frecuencia en los Estados Unidos y otras economías avanzadas, ya que las tarjetas de crédito ya eran omnipresentes cuando las empresas de comercio electrónico como Amazon y eBay se destacaron. Los sistemas de pago patentados prevalecen más en jurisdicciones donde la penetración de otros medios de pago sin efectivo, incluidas las tarjetas de crédito, es baja. Esto ayuda a explicar el gran volumen de servicios de pago de las grandes tecnologías en China: 16% del PIB, empequeñeciendo el de otras partes ( Gráfico III.2 , panel izquierdo).

De manera más general, las grandes tecnologías han logrado mayores avances donde la provisión de pagos es limitada y la penetración de la telefonía móvil es alta. Por ejemplo, dado que una gran parte de la población de las EME permanece sin servicios bancarios ( Gráfico III.2 , panel derecho), la alta tasa de propiedad de teléfonos móviles ha permitido la prestación digital de servicios financieros esenciales, incluidos los pagos sin efectivo, a hogares que antes no tenían servicios bancarios y pequeñas y medianas empresas (PYME).

Los servicios de remesas y los pagos minoristas transfronterizos en general son otra actividad lista para entrar. Los servicios actuales suelen ser costosos y lentos, y es difícil para los remitentes verificar la recepción de los fondos. Algunas grandes tecnologías han comenzado a ofrecer transferencias (casi) en tiempo real a un costo relativamente bajo. Los ejemplos incluyen el servicio de remesas entre la RAE de Hong Kong y Filipinas ofrecido por Alipay HK (una empresa conjunta de Ant Financial y CK Hutchison) y GCash (operado por Globe Telecom). Sin embargo, estas transacciones transfronterizas aún dependen de una red de corresponsales bancarios y requieren la colaboración de los bancos. Según los informes, otras grandes tecnologías (por ejemplo, Facebook) están considerando ofrecer servicios de pago para sus clientes a nivel mundial. 3

Fondos del mercado monetario y productos de seguros

Las grandes tecnologías utilizan su amplia red de clientes y el reconocimiento de su marca para ofrecer fondos del mercado monetario y productos de seguros en sus plataformas. Esta línea de negocio capitaliza los servicios de pago de las grandes tecnologías. Las ventanillas únicas de las grandes tecnologías tienen como objetivo ser más accesibles, más rápidas y más fáciles de usar que las que ofrecen los bancos y otras instituciones financieras.

En las plataformas de pago de gran tecnología, los clientes suelen mantener un saldo en sus cuentas. 4 Para utilizar estos fondos, las grandes tecnologías ofrecen fondos del mercado monetario (FMM) como inversiones a corto plazo. Los productos MMF ofrecidos son administrados por empresas afiliadas a la gran empresa tecnológica o por terceros. Al analizar los patrones de inversión y retiro de sus clientes, las grandes tecnologías pueden administrar de cerca la liquidez de los FMM. Esto les permite ofrecer a los usuarios la posibilidad de invertir (y retirar) sus fondos casi instantáneamente.

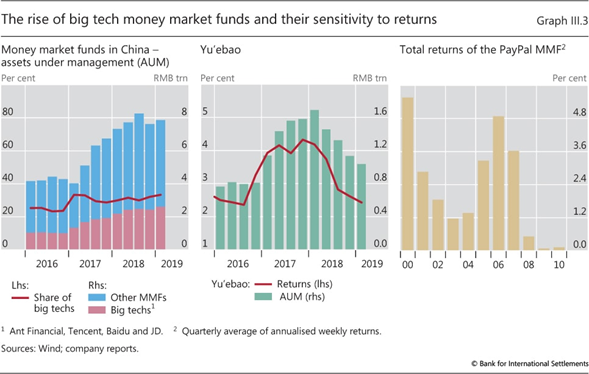

En China, los FMM ofrecidos a través de las grandes plataformas tecnológicas han crecido sustancialmente desde sus inicios ( Gráfico III.3 , panel izquierdo). En cinco años, el fondo del mercado monetario de Yu’ebao ofrecido a los usuarios de Alipay se convirtió en el FMM más grande del mundo, con activos superiores a 1 billón de CNY (150.000 millones de dólares estadounidenses) y alrededor de 350 millones de clientes.

A pesar de su rápido crecimiento, los FMM afiliados a las grandes tecnologías en China todavía son relativamente pequeños en comparación con otros vehículos de ahorro. A fines de 2018, los saldos totales de FMM relacionados con las grandes tecnologías ascendían a CNY 2.4 billones (USD 360 mil millones), solo alrededor del 1% de los depósitos de los clientes bancarios o el 8% de los productos de gestión patrimonial pendientes.

La expansión de los FMM de gran tecnología en China y en otros países se ha beneficiado de las favorables condiciones del mercado. Por ejemplo, el lanzamiento de Yu’ebao coincidió con tasas de interés interbancarias superiores a las tasas de depósito, lo que permitió a las grandes tecnologías ofrecer tasas más altas. Como las tasas bajaron recientemente, los activos de Yu’ebao dejaron de crecer e incluso experimentaron reducciones ( Gráfico III.3 , panel central). De manera similar, PayPal cerró su FMM en 2011, luego de que las tasas de interés en Estados Unidos cayeran hasta cerca de cero (panel derecho).

Algunas grandes tecnológicas han comenzado a ofrecer productos de seguros. Una vez más, utilizan sus plataformas principalmente como canal de distribución de productos de terceros, incluidos los seguros de automóvil, de responsabilidad civil y de salud. En el proceso, recopilan datos de los clientes, que pueden combinar con otros datos para ayudar a las aseguradoras a mejorar sus estrategias de marketing y precios.

Provisión de crédito

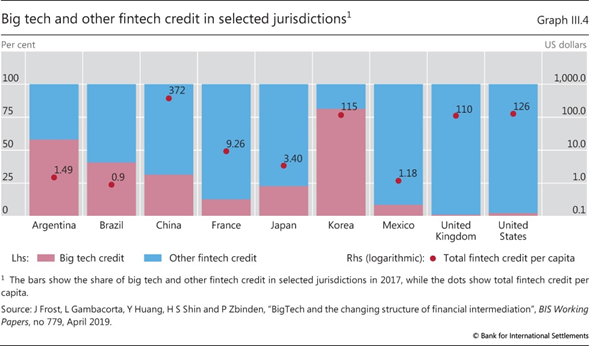

Sobre la base de sus plataformas de comercio electrónico, algunas grandes tecnologías se han aventurado a otorgar préstamos, principalmente a pymes y consumidores. Los préstamos ofrecidos suelen ser líneas de crédito o pequeños préstamos con vencimiento corto (hasta un año). El tamaño (relativo) de los grandes créditos tecnológicos varía mucho de un país a otro. Si bien el crédito per cápita total de fintech (incluidas las grandes tecnológicas) es relativamente alto en China, Corea, el Reino Unido y los Estados Unidos, las grandes tecnológicas representan la mayor parte del crédito fintech en Argentina y Corea ( Gráfico III.4 ).

La expansión desigual del crédito total de fintech parece reflejar diferencias en el crecimiento económico y la estructura del mercado financiero. Específicamente, cuanto mayor es el ingreso per cápita de un país y menos competitivo es su sistema bancario, mayor es la actividad crediticia total de fintech. 5 El componente de crédito de gran tecnología se ha expandido con más fuerza que otros créditos de tecnología financiera en aquellas jurisdicciones con una regulación financiera más ligera y una mayor concentración del sector bancario.

A pesar de su importante crecimiento reciente, el crédito fintech total todavía constituye una proporción muy pequeña del crédito total. Incluso en China, con la mayor cantidad de crédito fintech per cápita, el flujo total de crédito fintech ascendió a menos del 3% del crédito total pendiente al sector no bancario en 2017.

La huella crediticia relativamente pequeña de las grandes tecnológicas hasta ahora ha reflejado su capacidad limitada para financiarse a través de depósitos minoristas. Las grandes tecnologías tienen algunas opciones para superar esta limitación.

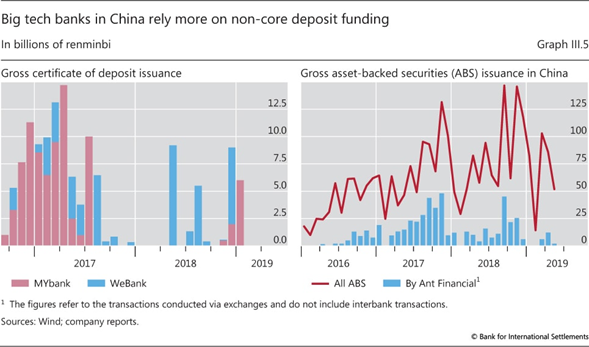

Uno es establecer un banco en línea. Pero en algunos países, las autoridades reguladoras restringen la apertura de cuentas bancarias remotas (en línea). Un ejemplo es China, donde los dos grandes bancos tecnológicos chinos (MYbank y WeBank) dependen principalmente de la financiación del mercado interbancario y los certificados de depósito ( Gráfico III.5 , panel izquierdo) en lugar de los depósitos tradicionales. Más recientemente, sin embargo, estos bancos han comenzado a emitir «depósitos inteligentes» que ofrecen tasas de interés significativamente más altas que otros depósitos a plazo y la posibilidad de retiro anticipado a una tasa reducida.

Una segunda opción es asociarse con un banco. Las grandes tecnologías pueden proporcionar la interfaz del cliente y permitir la aprobación rápida de préstamos mediante análisis de datos avanzados; si se aprueba, el banco debe recaudar fondos y administrar el préstamo. Esta opción puede resultar atractiva para las grandes tecnologías, ya que sus plataformas son fácilmente escalables a bajo costo e interactúan directamente con el cliente. También puede ser rentable para los bancos, ya que pueden obtener un rendimiento adicional, a pesar de brindar servicios de menor valor agregado.

Una tercera opción es obtener fondos a través de la sindicación de préstamos o la titulización, que ya es una estrategia común entre las empresas de tecnología financiera. Por ejemplo, la emisión bruta de Ant Financial de valores respaldados por activos (ABS) negociados en bolsa representó casi un tercio de la titulización total en China en 2017 ( Gráfico III.5 , panel derecho).

¿Por qué las grandes tecnologías se expanden hacia los servicios financieros?

Las grandes tecnológicas generalmente ingresan a los servicios financieros una vez que han asegurado una base de clientes establecida y el reconocimiento de marca. Su entrada en las finanzas refleja una fuerte complementariedad entre los servicios financieros y sus actividades no financieras básicas, y las economías de alcance y escala asociadas.

El ADN de las grandes tecnológicas

D ata Analytics, n etwork externalidades y entretejido unaLas actividades («ADN») constituyen las características clave de los modelos de negocio de las grandes tecnologías. Estos tres elementos se refuerzan entre sí. Las «externalidades de red» de la plataforma de una gran tecnología se relacionan con el hecho de que el beneficio de un usuario al participar en un lado de una plataforma (p. Ej., Como vendedor en una plataforma de comercio electrónico) aumenta con el número de usuarios en el otro lado (p. Ej. compradores). Las externalidades de red generan más usuarios y más valor para los usuarios. Permiten que la gran tecnología genere más datos, la entrada clave en el análisis de datos. El análisis de grandes cantidades de datos mejora los servicios existentes y atrae a más usuarios. Más usuarios, a su vez, proporcionan la masa crítica de clientes para ofrecer una gama más amplia de actividades, que producen aún más datos. Respectivamente,Recuadro III.A ).

Los servicios financieros se benefician y alimentan el circuito de retroalimentación del ADN. La oferta de servicios financieros puede complementar y reforzar las actividades comerciales de las grandes tecnologías. El ejemplo típico son los servicios de pago, que facilitan transacciones seguras en plataformas de comercio electrónico o permiten enviar dinero a otros usuarios en plataformas de redes sociales. Las transacciones de pago también generan datos que detallan la red de vínculos entre los remitentes y los destinatarios de los fondos. Estos datos se pueden utilizar tanto para mejorar los servicios existentes (por ejemplo, publicidad dirigida) como para otros servicios financieros, como la calificación crediticia.

La fuente y el tipo de datos y las sinergias de ADN relacionadas varían entre las grandes plataformas tecnológicas. Aquellos con una presencia dominante en el comercio electrónico recopilan datos de los proveedores, como ventas y ganancias, combinando información financiera y de hábitos del consumidor. Las grandes tecnologías con un enfoque en las redes sociales tienen datos sobre las personas y sus preferencias, así como su red de conexiones. Las grandes tecnologías con motores de búsqueda no observan las conexiones directamente, pero por lo general tienen una amplia base de usuarios y pueden inferir sus preferencias a partir de sus búsquedas en línea.

El tipo de sinergias varía según la naturaleza de los datos recopilados. Los datos de las plataformas de comercio electrónico pueden ser un aporte valioso en los modelos de calificación crediticia, especialmente para préstamos a las PYME y al consumo. Las grandes tecnologías con una gran base de usuarios en las redes sociales o la búsqueda en Internet pueden utilizar la información sobre las preferencias de los usuarios para comercializar, distribuir y fijar el precio de los servicios financieros de terceros (por ejemplo, seguros).

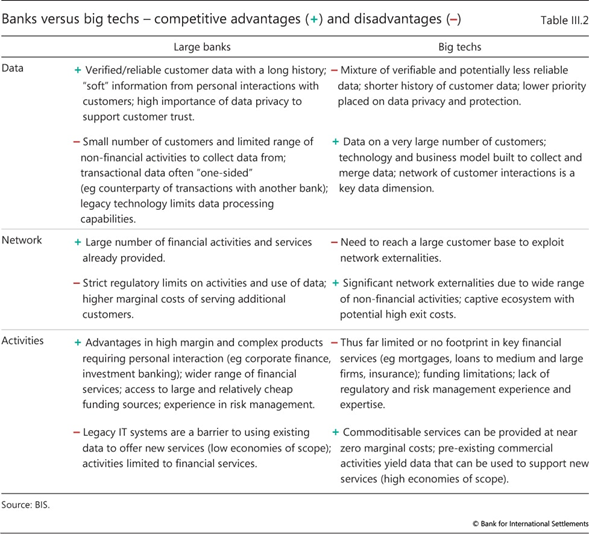

Aunque los grandes bancos tienen muchos clientes y también ofrecen una amplia gama de servicios (por ejemplo, distribución de productos de gestión patrimonial o de seguros, hipotecas), hasta ahora no han sido tan efectivos como los grandes tecnológicos para aprovechar el circuito de retroalimentación del ADN. Dejando a un lado los pagos, los bancos no han explotado actividades con fuertes externalidades de red. Una razón es la separación requerida de la banca y el comercio en la mayoría de las jurisdicciones. 6 Como resultado, los bancos tienen acceso principalmente a los datos de transacciones de la cuenta únicamente. Además, los sistemas de TI heredados no se vinculan fácilmente a otros servicios mediante, por ejemplo, interfaces de programación de aplicaciones (API). 7Al combinar su tecnología avanzada con datos más ricos y un mayor enfoque en el cliente, las grandes tecnologías han sido expertas en desarrollar y comercializar nuevos productos y servicios. Las principales ventajas y desventajas competitivas de los grandes bancos frente a las grandes tecnologías se resumen en el cuadro III.2 .

El impacto de las grandes tecnologías en los servicios financieros

El ADN de las grandes tecnologías puede reducir las barreras para la prestación de servicios financieros al reducir los costos de información y transacción y, por lo tanto, mejorar la inclusión financiera. Sin embargo, estas ganancias varían según el servicio financiero y podrían conllevar nuevos riesgos y fallas del mercado.

Recuadro III.A

El ciclo de vida de las grandes tecnologías

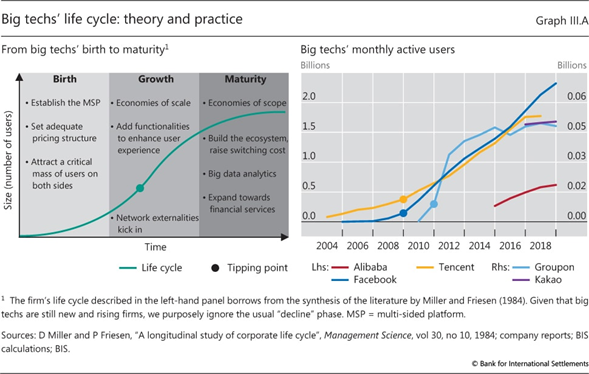

Las grandes tecnologías crean valor principalmente como plataformas multilaterales en línea (MSP), al permitir y catalizar interacciones directas entre dos o más grupos de usuarios (por ejemplo, compradores y vendedores). Los tres tipos principales de plataformas en línea son las redes sociales, las plataformas de comercio electrónico y los motores de búsqueda.

A diferencia de los intercambios bilaterales tradicionales, los usuarios de cada lado realizan transacciones entre sí a través de la plataforma, no con la plataforma. Las plataformas sociales, por ejemplo, permiten que las personas se conecten entre sí, y cada miembro se beneficia de una comunidad más grande. Los sitios web de compras en línea permiten a sus usuarios comprar y vender una amplia variedad de bienes y servicios en todo el mundo. Un mayor número de vendedores reduce los costos de búsqueda de los compradores y un mayor número de compradores amplía las oportunidades comerciales de los vendedores. Una característica típica de los MSP es la presencia de externalidades de red: el mero hecho de que los usuarios participen en un lado de la plataforma (por ejemplo, compradores) aumenta los beneficios de los usuarios en el otro lado (por ejemplo, vendedores). Uno de los desafíos es atraer usuarios de ambos lados al mismo tiempo: un problema del huevo y la gallina.

Hasta ahora, las grandes tecnologías han seguido un ciclo de vida empresarial bastante tradicional con tres fases: nacimiento, crecimiento y madurez ( Gráfico III.A , panel izquierdo). Lo que los hace únicos es la coincidencia de varios factores (es decir, la recopilación de datos personales a gran escala, efectos de red y un gran número de actividades) y la alta velocidad a la que alcanzan la madurez. De hecho, las grandes tecnologías, aunque jóvenes, han atraído, a menudo en menos de una década, a muchos más clientes que incluso los bancos más grandes.

Una vez que un MSP ha atraído una masa suficiente de usuarios en ambos lados, el énfasis está en aumentar aún más el número de usuarios y alcanzar el punto de inflexión en el que las tasas de adopción se aceleran y los efectos de red se activan. Más allá de este punto, el crecimiento puede ser muy rápido ( Gráfico III.A , panel derecho). Más compradores traen más vendedores, y viceversa, y el MSP disfruta de rendimientos crecientes a escala. El costo promedio de atender a un usuario disminuye con el número total de usuarios. Y los usuarios están dispuestos a pagar más por acceder a una red más grande. Como resultado, los márgenes de la plataforma mejoran.

Beneficios potenciales de las grandes tecnologías en las actividades crediticias

Además del costo de recaudar fondos, el costo de los préstamos está estrechamente relacionado con la evaluación ex ante del riesgo crediticio y la ejecución ex post de los reembolsos de los préstamos. Para fijar el precio de los préstamos, los bancos deben evaluar el riesgo de sus prestatarios, por lo general mediante la recopilación de información de diversas fuentes y la construcción de relaciones estrechas. Para incentivar a los prestatarios a reembolsar sus préstamos y limitar las pérdidas en caso de incumplimiento, los bancos controlan a los prestatarios o exigen garantías. Como todo esto es costoso y requiere mucho tiempo, los bancos requieren una compensación en forma de tarifas o diferenciales de tasas de interés. 8 El acceso de las grandes tecnológicas a los macrodatos y su uso para evaluar y monitorear la actividad de los prestatarios reduce dichos costos, lo que puede mejorar la eficiencia y ampliar el acceso al financiamiento.

Detección e inclusión financiera

El costo de la información a veces puede ser tan prohibitivo que los bancos se abstienen de atender a los prestatarios, o lo hacen solo con márgenes muy altos. Esto es cierto independientemente de si la información es blanda (comunicada pero difícil de cuantificar) o dura (datos cuantitativos que pueden procesarse fácilmente). Los que corren mayor riesgo de exclusión son los prestatarios que carecen de documentación básica o son difíciles de localizar, por ejemplo, porque están demasiado lejos geográficamente. Por ejemplo, muchas PYMES en economías en desarrollo no cumplen con los requisitos mínimos para una solicitud formal de préstamo bancario, ya que a menudo no tienen estados financieros auditados.

Como resultado, las grandes tecnológicas pueden tener una ventaja competitiva sobre los bancos y prestar servicios a empresas y hogares que de otro modo no estarían bancarizados ( Gráfico III.6 , panel izquierdo). Lo hacen aprovechando información diferente pero relevante a través de sus plataformas digitales. 9 Por ejemplo, Ant Financial y Mercado Libre afirman que su evaluación de la calidad crediticia y el otorgamiento de préstamos generalmente involucran más de 1,000 series de datos por solicitante de préstamo.

La investigación empírica reciente del BPI también sugiere que la calificación crediticia de las grandes tecnologías aplicada a los pequeños proveedores supera a los modelos basados en las calificaciones de las agencias de crédito y las características tradicionales de los prestatarios ( recuadro III.B ). Todo esto podría representar un avance significativo en la inclusión financiera y ayudar a mejorar el desempeño de las empresas. 10 Aunque la evidencia preliminar es alentadora, aún es pronto para sacar conclusiones definitivas sobre la calidad de esas evaluaciones de riesgo. La mayoría se han aplicado a formas de crédito muy específicas (por ejemplo, líneas de crédito para pequeñas empresas), las comparaciones no incluyen la información blanda disponible para los bancos y el desempeño no se ha probado a través de ciclos comerciales y financieros completos. 11

Seguimiento y colateral

El costo de hacer cumplir los reembolsos de préstamos es un componente importante del costo total de intermediación financiera. Para reducir los problemas de ejecución, los bancos suelen exigir a los prestatarios que prometan activos tangibles, como bienes inmuebles, como garantía para aumentar las tasas de recuperación en caso de incumplimiento. Otro medio es el seguimiento. Los bancos dedican tiempo y recursos a monitorear los proyectos de sus clientes para limitar el riesgo de que los prestatarios los implementen de manera diferente a lo acordado inicialmente. A través del monitoreo, las empresas y los intermediarios financieros también desarrollan relaciones a largo plazo y generan confianza mutua, lo que hace que el incumplimiento sea menos atractivo para los prestatarios.

Recuadro III.B

Evaluación crediticia de Big Tech: Big Data e inteligencia artificial

Las decisiones de préstamos de las grandes tecnologías están vinculadas al procesamiento de grandes cantidades de información (big data) utilizando métodos analíticos avanzados como el aprendizaje automático y el análisis de redes (inteligencia artificial). Los macrodatos relevantes para los servicios financieros obtenidos directamente de las grandes plataformas tecnológicas incluyen: (i) transacciones (volúmenes de ventas y precios de venta promedio); (ii) información relacionada con la reputación (ratio de reclamaciones, tiempo de tramitación, revisiones y reclamaciones); y (iii) características específicas de la industria (estacionalidad de las ventas, tendencia de la demanda y sensibilidad macroeconómica). Esto también se puede enriquecer mediante el uso de datos no tradicionales obtenidos a través de las redes sociales y otros canales.

El poder predictivo de los sistemas de puntuación de las grandes tecnológicas surge en gran parte de la explotación de la estructura de la red. Por ejemplo, MYbank (grupo Ant Financial) utiliza el análisis de red de transacciones para evaluar si un empresario separa los fondos personales de los fondos comerciales, que es uno de los principios básicos de una buena conducta comercial.

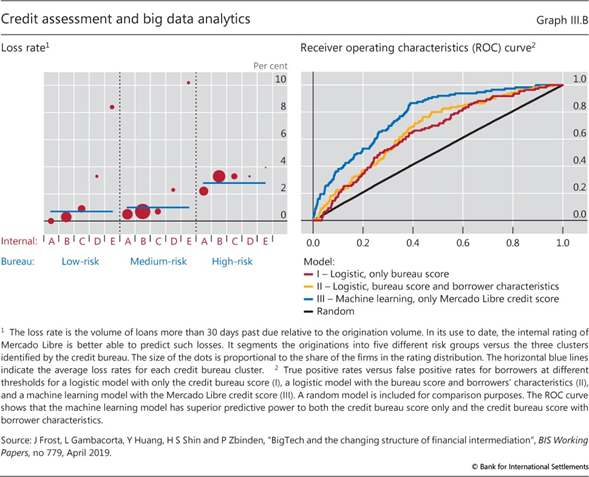

La evidencia preliminar sugiere que el uso de datos cada vez más granulares con aprendizaje automático puede ayudar a mejorar el poder predictivo de las perspectivas de prepago, especialmente para los pequeños comerciantes que normalmente no reciben servicios de los bancos. En el caso de Mercado Libre, las calificaciones internas son más granulares (A a E) que las de los burós de crédito en Argentina (de bajo riesgo a alto riesgo), en las que los bancos confían pero aumentan con otras características de los prestatarios e información blanda ( Gráfico III.B , panel de la izquierda). Sin embargo, como la mayoría de los clientes de Mercado Libre no están bancarizados, el análisis a continuación es más específico para los casos en los que la información blanda tradicional recopilada por los bancos no está disponible.

Para una calificación de buró dada (por ejemplo, de bajo riesgo), la tasa de pérdida esperada es estrictamente monótona con la calificación interna (es decir, los patrones de los puntos muestran que la calificación interna aumenta con la pérdida esperada). Por el contrario, para una calificación interna determinada (por ejemplo, C, D o E), la tasa de pérdida no es estrictamente monótona con el riesgo del buró de crédito. Por ejemplo, el punto asociado con la calificación interna D en la categoría de buró de bajo riesgo indica un riesgo más alto que la calificación interna D en la categoría de buró de riesgo medio. Además, la calificación interna tiene un rango más amplio, cubriendo pérdidas de 0.0 a 10.2%; la calificación del buró oscila entre el 0,7% y el 2,8%.

Más importante aún, al utilizar el modelo de puntuación interna, Mercado Libre puede otorgar crédito a los perfiles evaluados como de alto riesgo por el buró. El tamaño de los puntos en el panel izquierdo del Gráfico III.B es proporcional a la participación de las empresas en la distribución de calificaciones; un número considerable de clientes se encuentra en la categoría de alto riesgo de los burós de crédito. Debido a que los bancos utilizan una combinación de información de las agencias de crédito, información sólida de los estados financieros e información suave de los oficiales de crédito, este segmento puede tener mucho menos acceso a los servicios bancarios tradicionales. Con su modelo de puntuación más granular, Mercado Libre ofrece el 30% de su crédito a esta categoría.

Además, el sistema de calificación interno basado en técnicas de aprendizaje automático y datos obtenidos de la plataforma de comercio electrónico puede superar a los modelos simples basados en la puntuación de la oficina y las características del prestatario en la predicción de incumplimientos ( Gráfico III.B , panel derecho). Dicho esto, hay preguntas abiertas sobre si este desempeño es superior a los modelos bancarios que utilizan también información blanda y pueden mantenerse durante ciclos comerciales y financieros completos.

Sin embargo, la evidencia empírica sugiere que los datos de las redes sociales pueden no tener el mismo valor informativo para los modelos de calificación crediticia. Ver S Freedman y GZ Jin, «El valor de la información de las redes sociales en línea: lecciones de los préstamos entre pares», Documentos de trabajo de NBER , no 19820, 2018. Ver www.smefinanceforum.org/post/how-is-ant- financiero-cerrando-la-pyme-brecha-financiera-en-china .

Las grandes tecnologías pueden abordar estos problemas de manera diferente. Cuando un prestatario está estrechamente integrado en una plataforma de comercio electrónico, por ejemplo, puede ser relativamente fácil para una gran tecnología deducir los pagos (mensuales) de una línea de crédito de los ingresos del prestatario que pasan por su cuenta de pago. Por el contrario, los bancos pueden no estar en condiciones de hacerlo, ya que el prestatario puede tener cuentas en otros bancos. Dados los efectos de la red y los altos costos de cambio, las grandes tecnologías también podrían hacer cumplir los reembolsos de préstamos con la simple amenaza de una rebaja o una exclusión de su ecosistema si están en incumplimiento. La evidencia anecdótica de Argentina y China sugiere que la combinación de cantidades masivas de datos y efectos de red puede permitir a las grandes tecnologías mitigar los problemas de información e incentivos que tradicionalmente se abordan mediante la publicación de garantías. Esto podría explicar por quéGráfico III.6 , panel derecho).

Costos potenciales de las grandes tecnologías: poder de mercado y uso indebido de datos

El papel de las grandes tecnológicas en los servicios financieros genera ganancias de eficiencia y reduce las barreras para la provisión de servicios financieros, pero las mismas características que brindan beneficios también tienen el potencial de generar nuevos riesgos y costos asociados con el poder de mercado. Una vez que se establece un ecosistema cautivo, los competidores potenciales tienen poco margen para construir plataformas rivales. Las plataformas dominantes pueden consolidar su posición levantando barreras de entrada. Pueden explotar su poder de mercado y las externalidades de la red para aumentar los costos de cambio de usuario o excluir a los competidores potenciales. 12De hecho, con el tiempo, las grandes tecnologías han posicionado sus plataformas como «cuellos de botella» para una serie de servicios. Las plataformas ahora a menudo sirven como infraestructuras de venta esenciales para los proveedores de servicios financieros, mientras que al mismo tiempo las grandes tecnologías compiten con estos proveedores. Las grandes tecnologías podrían favorecer sus propios productos e intentar obtener márgenes más altos haciendo que el acceso de las instituciones financieras a posibles clientes a través de sus plataformas sea más costoso. Otras prácticas anticompetitivas podrían incluir actividades de «agrupación de productos» y subvenciones cruzadas. 13 Dado su modelo de negocio, estas prácticas podrían alcanzar una escala mayor para las grandes tecnológicas.

Otro tipo de riesgo más reciente es el uso anticompetitivo de datos. Dada su escala y tecnología, las grandes tecnologías tienen la capacidad de recopilar cantidades masivas de datos a un costo casi nulo. Esto da lugar a «monopolios digitales» o «opolias de datos». 14 Una vez que se establece su posición dominante en los datos, las grandes tecnologías pueden participar en la discriminación de precios y extraer rentas. Pueden usar sus datos no solo para evaluar la solvencia crediticia de un prestatario potencial, sino también para identificar la tasa más alta que el prestatario estaría dispuesto a pagar por un préstamo o la prima más alta que un cliente pagaría por un seguro. 15La discriminación de precios no solo tiene efectos distributivos, es decir, aumenta las ganancias de las grandes tecnológicas a expensas de los clientes sin cambiar las cantidades totales producidas y consumidas. También podría tener efectos económicos y de bienestar adversos. El uso de datos personales podría llevar a la exclusión de grupos de alto riesgo de los mercados de seguros socialmente deseables. También hay algunas señales de que los sofisticados algoritmos de las grandes tecnológicas que se utilizan para procesar datos personales podrían desarrollar sesgos hacia las minorías. dieciséis

La idea de que las preferencias de las personas son maleables y están sujetas a influencias para obtener beneficios comerciales no es nueva. 17 Pero el alcance de tales acciones puede ser mayor en el caso de las grandes tecnológicas, debido a su dominio sobre una información mucho más rica de los clientes y su integración en la vida cotidiana de sus clientes. De hecho, la evidencia anecdótica sugiere que las grandes tecnologías pueden influir en el sentimiento de los usuarios sin que los propios usuarios se den cuenta. 18

Políticas públicas hacia las grandes tecnológicas en finanzas

Tradicionalmente, la regulación financiera tiene como objetivo garantizar la solvencia de las instituciones financieras individuales y la solidez del sistema financiero en su conjunto. También incorpora objetivos de protección al consumidor. Los instrumentos de política utilizados para lograr estos objetivos son bien conocidos y van desde los requisitos de capital y liquidez en el caso de los bancos hasta la regulación de la conducta para la protección del consumidor. Cuando la actividad de las grandes tecnológicas entra de lleno en el ámbito de la regulación financiera tradicional, se les deberían aplicar los mismos principios.

Sin embargo, dos características adicionales hacen que la formulación de la respuesta política sea más desafiante para las grandes tecnológicas. En primer lugar, la actividad de las grandes tecnológicas en las finanzas puede justificar un enfoque más integral que abarque no solo la regulación financiera, sino también los objetivos de competencia y privacidad de datos. En segundo lugar, incluso cuando los objetivos de las políticas estén bien articulados, se debería demostrar que las herramientas de políticas específicas promueven esos objetivos. Este vínculo entre fines y medios no debe darse por sentado. Esto se debe a que el mapeo entre las herramientas políticas y los resultados finales de bienestar es más complejo en el caso de las grandes tecnologías. En particular, las herramientas de política que están dirigidas a los objetivos tradicionales de la regulación financiera también pueden afectar los objetivos de competencia y privacidad de los datos, y viceversa. Estas interacciones introducen compensaciones potencialmente complejas que no figuran en la regulación financiera tradicional. Cada uno de estos temas se explora a su vez.

«Misma actividad, misma regulación»

Un sistema financiero que funcione bien es una infraestructura pública crítica, y los bancos ocupan un lugar central en ese sistema a través de su papel en el sistema de pagos y en la intermediación crediticia. La solidez de los bancos es una cuestión de interés público más amplio que va más allá del reducido grupo de partes interesadas directas (sus propietarios y acreedores). Por esta razón, los bancos están sujetos a regulaciones que rigen sus actividades y la entrada al mercado está sujeta a estrictos requisitos de licencia. Del mismo modo, cuando las grandes tecnologías se involucran en actividades bancarias, están legítimamente sujetas a las mismas regulaciones que se aplican a los bancos. El objetivo es cerrar las brechas regulatorias entre las grandes tecnologías y las instituciones financieras reguladas para limitar el alcance del arbitraje regulatorio a través de actividades bancarias en la sombra. En consecuencia, los reguladores han extendido las regulaciones bancarias existentes a las grandes tecnologías.19 El principio básico es «misma actividad, misma regulación». 20 Si las grandes tecnológicas se dedican a actividades que son efectivamente idénticas a las que realizan los bancos, dichas actividades deberían estar sujetas a las reglas bancarias.

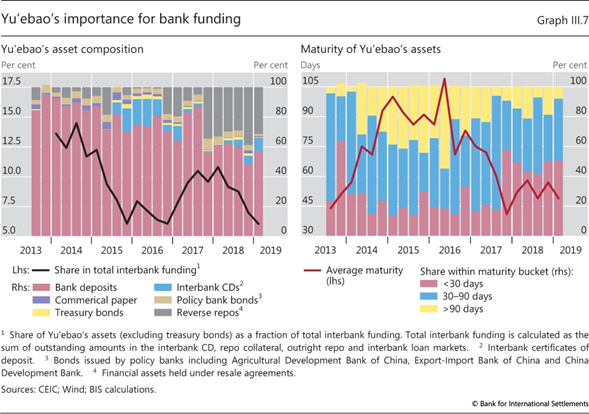

Además de que las reglas existentes se extienden a las grandes tecnológicas, es posible que se justifiquen nuevas reglas en aquellos casos en que las grandes tecnológicas hayan llevado a cabo cambios estructurales que las lleven fuera del alcance de la regulación financiera existente. Los reguladores prudenciales han centrado su atención en segmentos de mercado específicos, especialmente en el sistema de pagos, donde las grandes tecnologías ya pueden haber cobrado relevancia desde una perspectiva sistémica. Cuando un cambio estructural rápido ha superado la letra existente de las regulaciones, será necesaria una renovación de esas regulaciones. La guía general consiste en seguir el principio basado en el riesgo y adaptar el conjunto de herramientas reglamentarias de manera proporcionada. En China, por ejemplo, las importantes empresas de FMM de las grandes tecnológicas desempeñan un papel importante para la financiación interbancaria. Estos FMM invierten principalmente en depósitos bancarios no garantizados y repos temporales con bancos (verGráfico III.7 para el caso de Yu’ebao). El rápido cambio estructural ha introducido nuevos vínculos en el sistema financiero. Aproximadamente la mitad de los activos de los FMM son depósitos bancarios y préstamos interbancarios con vencimiento inferior a 30 días. Por lo tanto, existe el riesgo de que un impacto de redención en las plataformas de MMF de las grandes tecnológicas se transmita rápidamente al sistema bancario a través de retiros de depósitos. Otra preocupación es la naturaleza sistémica de los enlaces de pago cuando los bancos dependen de la financiación de las empresas de pago. Para abordar estos riesgos, las autoridades de China han introducido nuevas normas que exigen la liquidación en una plataforma pública común para todas las empresas de pago, así como sobre los reembolsos y el uso de los saldos de los clientes ( recuadro III.C ).

Una nueva brújula regulatoria

Cuando los objetivos de la política se extienden más allá de los objetivos de la regulación financiera tradicional hacia la competencia y la privacidad de los datos, se presentan nuevos desafíos. Incluso cuando los objetivos son claros y no controvertidos, la selección de las herramientas políticas para asegurar los objetivos (los medios para alcanzar los fines) requiere tener en cuenta interacciones potencialmente complejas.

Recuadro III.C

Cambios regulatorios recientes en China

Los grandes FMM pueden plantear riesgos sistémicos, ya que están entrelazados con el sistema bancario y podrían estar sujetos a corridas de inversores en caso de pérdidas crediticias, creando riesgos de liquidación y financiación para el sistema financiero en general. Para reducir los riesgos potenciales de corridas de FMM, el Banco Popular de China (PBC), junto con la Comisión Reguladora de Valores de China, introdujo en junio de 2018 un límite para los reembolsos instantáneos de 10.000 RMB (1.560 USD) para todos los FMM. Al mismo tiempo, prohibió a las grandes tecnologías financiar reembolsos instantáneos con su propio efectivo para proporcionar redenciones de facto el mismo día. Solo los bancos calificados pasaron a ser elegibles para proporcionar servicios de financiamiento para facilitar los reembolsos inmediatos. Las medidas adicionales incluyeron mayores obligaciones de divulgación en la promoción de FMM.

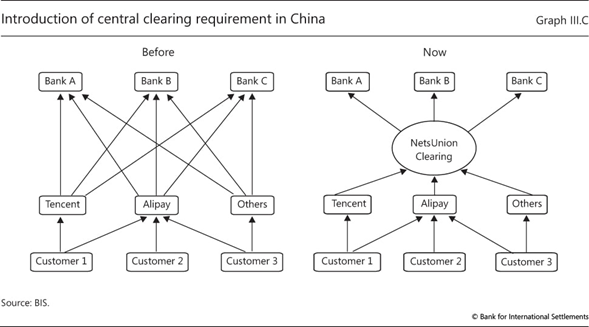

El PBC también ha adoptado recientemente reformas para las instituciones de pago no bancarias activas en los pagos. Primero, impuso un requisito de reserva sobre los saldos de los clientes en las cuentas de pago de las grandes tecnológicas («flotación»). A partir de enero de 2019, las grandes tecnologías deben mantener el 100% de los saldos de los clientes en una cuenta de reserva con el PBC. De esta forma, el flotador queda segregado y protegido como en un banco estrecho. Esto tiene como objetivo limitar estrictamente los riesgos potenciales de las grandes tecnologías que invierten estos fondos en activos que devengan intereses en el sistema bancario o se aventuran en la banca en la sombra al otorgar crédito a los clientes en sus plataformas de crédito. En segundo lugar, desde junio de 2018, las grandes tecnologías están obligadas a liquidar los pagos en una cámara de compensación estatal recién creada, NetsUnion Clearing. La compensación también es posible a través de China Union Pay, una red de compensación de propiedad estatal para pagos con tarjeta bancaria. La compensación de pagos a través de una plataforma pública común mejora la transparencia al reemplazar las complejas y opacas relaciones bilaterales entre las plataformas de pago de terceros y los bancos ( Gráfico III.C ). El nuevo reglamento también corrige la disparidad en la ventaja competitiva entre las plataformas de pago de terceros grandes y pequeñas.

Este cambio es parte de un proceso que comenzó en enero de 2017, cuando el PBC requirió que los grupos de pago de terceros mantuvieran el 20% de los depósitos de los clientes en una única cuenta de custodia dedicada en un banco comercial y especificó que esta cuenta no pagaría intereses. En abril de 2018, la proporción se incrementó al 50%. El aumento de reservas al 100% es efectivo a partir de enero de 2019. Las empresas de pago no obtendrán intereses sobre los fondos de los clientes. Ver www.gov.cn/xinwen/2018-06 / 05 / content_5296169.htm . Las principales partes interesadas de NetsUnion Clearing son el PBC y los institutos gubernamentales asociados (40%), Tencent (9,6%), Alipay (9,6%) y otras plataformas de pago de terceros (40,8%).

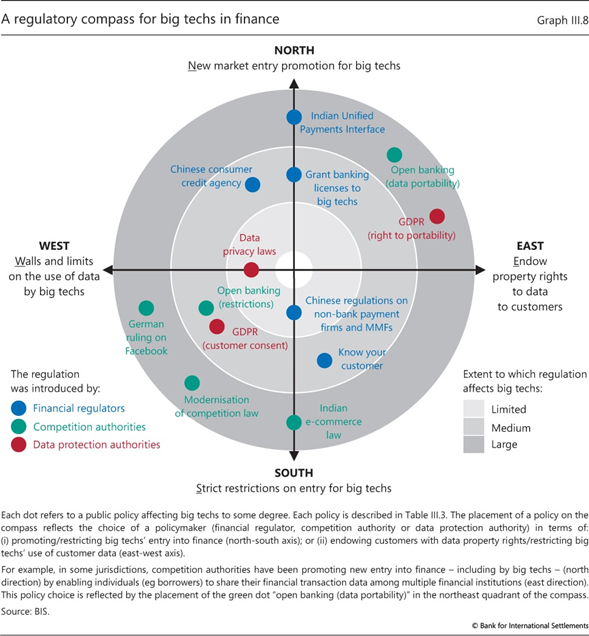

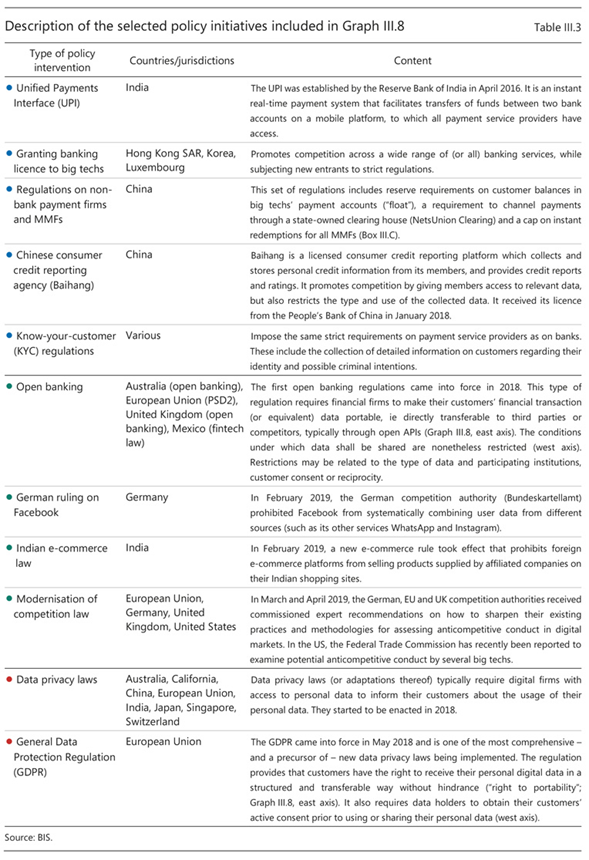

Para navegar en aguas nuevas e inexploradas, los reguladores necesitan una brújula que pueda orientar la elección de posibles herramientas políticas. Estas herramientas pueden organizarse a lo largo de las dos dimensiones, o ejes, de una «brújula reguladora» ( Gráfico III.8 ). El eje norte-sur de la brújula abarca la gama de opciones sobre cuánto se fomenta o permite la nueva entrada de las grandes tecnológicas en las finanzas. Norte indica fomento de n entrada EW, mientras que al sur indica s restricciones a la entrada del trict. La segunda dimensión de la brújula abarca las opciones sobre cómo se tratan los datos en el enfoque regulatorio. Va desde un enfoque descentralizado que e ndows derechos de propiedad sobre los datos a los clientes (este), a un enfoque restrictivo que los lugares wTodos y límites al uso de tales datos por parte de las grandes tecnologías (oeste).

Las prácticas actuales cubren un amplio territorio abarcado por los dos ejes. Estas prácticas se representan como puntos en este espacio. La ubicación de los puntos refleja la naturaleza multifacética de las opciones políticas en el sentido de que los componentes de los enfoques pueden ubicarse en diferentes lugares de la brújula. Las opciones también involucran decisiones de tres tipos de actores oficiales: reguladores financieros (puntos azules), autoridades de competencia (puntos verdes) y autoridades de protección de datos (puntos rojos). Como puede verse en el Gráfico III.8 , la elección de herramientas de política ha sido bastante heterogénea entre jurisdicciones ( Cuadro III.3 ).

La brújula reguladora refleja el menú de opciones de políticas, no los resultados medidos contra los objetivos finales. La evaluación de las opciones de política de acuerdo con su eficacia en el logro de los objetivos finales requeriría un paso adicional de análisis del mapeo desde las herramientas de política hasta los resultados finales. Este último paso no es nada sencillo, dadas las complejas interacciones entre los objetivos de solvencia, competencia y privacidad de los datos. Sin embargo, la brújula reguladora ayuda a organizar el pensamiento y arroja luz sobre este mapeo entre medios y fines.

Revisando el nexo competencia-estabilidad financiera

Tomemos el ejemplo concreto de la interacción entre los objetivos de competencia y los objetivos de estabilidad financiera. Tradicionalmente, la política pública de entrada en la industria bancaria ha estado influenciada por dos escuelas de pensamiento divergentes sobre la conveniencia de la competencia en la banca. Una opinión es que la entrada de nuevas empresas en el sector bancario es deseable ya que fomenta la competencia y reduce el poder de mercado de los operadores establecidos. La prescripción de política asociada es fomentar la entrada de nuevas empresas en la industria bancaria aplicando una política liberal sobre la emisión de licencias bancarias. Los reguladores también pueden reducir los costos de entrada en algunos segmentos específicos del mercado, especialmente donde el alcance del progreso tecnológico es mayor. En India, por ejemplo, han favorecido el desarrollo de la Interfaz de pagos unificados (UPI),21

En el otro lado del debate está la escuela de pensamiento que enfatiza que un sector bancario concentrado, o menos competitivo, es deseable porque conduce a la estabilidad financiera. Los operadores establecidos son más rentables y, por lo tanto, más capaces de acumular una base de capital sólida y tienen un valor de franquicia más alto, por lo que es más probable que actúen con prudencia. Además, pueden tener acceso a bases de financiación más estables (aseguradas). El enfoque de política asociado es restringir las nuevas entradas manteniendo estrictos requisitos de licencia para los nuevos participantes. En la brújula regulatoria, el grado de rigor al permitir la entrada de las grandes tecnológicas se divide en el eje norte-sur, siendo el norte la política de ser permisivo hacia nuevas entradas, mientras que el sur es la política de restringir la entrada.

Sin embargo, la relación entre la entrada y la competencia efectiva está lejos de ser obvia cuando se tiene en cuenta el ciclo de retroalimentación del ADN. Es posible que la nueva entrada no aumente la competencia en el mercado (y la competencia) cuando se prevé que las grandes tecnologías sean los nuevos participantes. Esto se debe a que las grandes tecnologías pueden establecer y afianzar su poder de mercado mediante el control de plataformas digitales clave, por ejemplo, comercio electrónico, búsqueda o redes sociales. Por un lado, dicho control puede generar conflictos de intereses descarados y reducir la competencia cuando tanto las grandes tecnologías como sus competidores (por ejemplo, los bancos) confían en estas plataformas para sus servicios financieros. Por otro lado, una gran tecnología podría ser pequeña en servicios financieros y, sin embargo, establecer rápidamente una posición dominante al aprovechar su vasta red de usuarios y los efectos de red asociados. De este modo,

El enfoque tradicional de las autoridades de competencia en un mercado único, el tamaño de la empresa, los precios y la concentración como indicadores de competencia no se adapta bien al caso de las grandes tecnológicas en finanzas. 22 Así como el mapeo entre las opciones de políticas y los resultados puede ser complejo para los reguladores financieros, las autoridades de competencia también pueden necesitar adaptar sus paradigmas. Como parte de este esfuerzo, algunas jurisdicciones (por ejemplo, la Unión Europea, Alemania, la India, el Reino Unido y los Estados Unidos) han actualizado recientemente sus reglas y metodologías para evaluar la conducta anticompetitiva. 23 En India, por ejemplo, las principales plataformas de comercio electrónico tienen prohibido vender productos suministrados por empresas afiliadas en sus sitios web para evitar posibles conflictos de intereses.

El nuevo nexo competencia-datos

Al vincular el poder del mercado al uso extensivo de los datos de los clientes, el ciclo de retroalimentación del ADN de las grandes tecnologías crea un nuevo nexo entre la competencia y los datos.

Aparte de las preocupaciones sobre la privacidad, el acceso amplio a los datos puede, en principio, ser beneficioso. Los datos digitales son un bien no rival, es decir, pueden ser utilizados por muchos, incluidos los competidores, sin pérdida de contenido. Además, dado que los datos se obtienen a un costo marginal cero como subproducto de los servicios de las grandes tecnologías, sería socialmente deseable compartirlos libremente. 24 Siempre que los mercados sean competitivos, el acceso abierto a los datos puede ayudar a reducir los costos de cambio para los clientes, aliviar los problemas de retención y, en general, fomentar la competencia y la inclusión financiera.

La cuestión, por tanto, es cómo promover el intercambio de datos. Actualmente, la propiedad de los datos rara vez se asigna claramente. A efectos prácticos, el resultado predeterminado es que las grandes tecnologías tienen la propiedad de facto de los datos de los clientes, y los clientes no pueden (fácilmente) otorgar a los competidores acceso a su información relevante. Este campo de juego desigual entre clientes y proveedores de servicios puede remediarse de alguna manera asignando derechos de propiedad de datos a los clientes. Los clientes podrían entonces decidir con qué proveedores compartir o vender datos. En efecto, esto intenta resolver las ineficiencias mediante la asignación de derechos de propiedad y la creación de un mercado competitivo de datos: la solución descentralizada o «coasiana». 25El eje este-oeste de la brújula reguladora traza el rango de opciones de acuerdo con el grado en que las autoridades confían en la asignación de derechos de propiedad a los datos frente a las restricciones absolutas sobre el uso de los datos. Cuanto más al este se viaja, mayor es el énfasis en la solución descentralizada basada en la portabilidad y los derechos de propiedad de los datos.

Sin embargo, el mapeo entre las herramientas políticas y los resultados finales es más complejo en el caso de las grandes tecnologías. El circuito de retroalimentación del ADN desafía una aplicación fluida del enfoque Coasiano. La razón es doble. Primero, las grandes tecnologías pueden obtener datos adicionales de sus propios ecosistemas (redes sociales, búsqueda, comercio electrónico, etc.), fuera de los servicios financieros que operan. En segundo lugar, los datos tienen rendimientos crecientes de alcance y escala 26– un único dato adicional (por ejemplo, una calificación crediticia) tiene más valor cuando se combina con un gran stock de datos existente – y economías de alcance – por ejemplo, cuando se utiliza en el suministro de una gama más amplia de servicios. Por ambas razones, los datos tienen más valor para las grandes tecnologías. En un mercado de ofertas de datos, las grandes tecnologías probablemente superarían a sus competidores. No se podía garantizar que dejar que las fuerzas del mercado siguieran su curso libremente produjera los resultados deseados (competitivos). Concretamente, si los clientes de los bancos concedieran (o vendieran) a las grandes tecnológicas acceso sin restricciones a sus datos bancarios, esto podría reforzar el ciclo de retroalimentación del ADN y, paradójicamente, aumentar la ventaja competitiva de las grandes tecnológicas sobre los bancos, en lugar de mantenerla bajo control.

Dados los efectos de red que subyacen a la competencia, el campo de juego competitivo puede nivelarse de manera más efectiva al establecer límites bien diseñados sobre el uso de datos. 27 La introducción de algunas reglas adicionales con respecto a la privacidad, mientras que al mismo tiempo permite el intercambio selectivo de algunos tipos de datos, podría aumentar la competencia efectiva, porque la adición de tales limitaciones en el uso de datos podría frenar la explotación de las externalidades de la red por parte de las grandes tecnologías.

Esta elección de políticas a lo largo de la dimensión de uso de datos, representada por el eje este-oeste de la brújula regulatoria en el Gráfico III.8 , ha ocupado un lugar central en el debate sobre las grandes tecnologías. 28Los argumentos subyacentes que se basan en las opciones disponibles se reflejan en las políticas adoptadas recientemente en varias jurisdicciones. Dos ejemplos particulares son las diversas formas de regulaciones bancarias abiertas que se han adoptado en todo el mundo y el Reglamento general de protección de datos (GDPR) de la UE. Las regulaciones de banca abierta brindan a los proveedores de servicios financieros externos autorizados acceso directo a los datos de los clientes bancarios y, en algunos casos, el acceso recíproco de los bancos a los datos equivalentes de terceros. También establecen estándares técnicos comunes para las API, pero no les dan a los clientes tanto control sobre sus datos personales como el RGPD. En la medida en que impliquen la transferencia de la propiedad de los datos de las grandes tecnologías a los clientes, ambas regulaciones pueden verse como medidas destinadas a facilitar una mayor competencia efectiva en el mercado. Por esta razón,Gráfico III.8 . La portabilidad de datos permite a los clientes transferir datos personales fácilmente a través de diferentes servicios y para sus propios fines. Como tal, es un paso importante hacia la definición de los términos de competencia en el sector financiero.

Al mismo tiempo, algunas de las nuevas regulaciones también limitan el alcance del intercambio de datos. Las regulaciones que circunscriben el uso de datos se ubican en la mitad occidental de la brújula. La razón fundamental para limitar el uso de datos se basa en una serie de consideraciones. Por un lado, no todos los tipos de datos son relevantes para la prestación de servicios financieros. Para evaluar la solvencia de un prestatario, por ejemplo, es posible que un prestamista no necesariamente necesite conocer sus hábitos sociales o planes de viaje. Además, no todos los tipos de proveedores de servicios deberían tener acceso a los datos financieros de sus clientes. En cualquier caso, existen consideraciones más fundamentales desde la privacidad para los límites en el uso de datos personales. En consecuencia, las regulaciones bancarias abiertas restringen selectivamente el rango de datos que se pueden transmitir (por ejemplo, datos de transacciones financieras), así como el tipo de instituciones entre las que se pueden compartir dichos datos (por ejemplo, instituciones acreditadas que aceptan depósitos). De manera similar, el GDPR requiere el consentimiento activo de los clientes antes de que una empresa pueda usar sus datos personales.29 Ambos tipos de restricciones pueden verse como barreras para la entrada de las grandes tecnológicas en las finanzas. Por esta razón, se colocan en el cuadrante suroeste de la brújula. Los enfoques más drásticos implican restricciones absolutas sobre el procesamiento de los datos del usuario. Un ejemplo de una iniciativa de política que tiene como objetivo nivelar el campo de juego competitivo limitando el uso de datos es la reciente regla de la autoridad de competencia de Alemania que prohíbe a una red social prominente combinar sus datos de usuario con los que recopila de sus sitios web y aplicaciones afiliados. Dónde trazar la línea es un tema que involucra no solo la economía, sino también las preferencias de privacidad de la sociedad.

La brújula regulatoria es un dispositivo útil para clasificar la gama de iniciativas políticas que inciden en el uso de datos y la entrada al mercado. Sin embargo, queda por ver hasta qué punto estas iniciativas políticas conducirán a los resultados deseados en términos de competencia efectiva, eficiencia y solidez del sistema financiero. Una ampliación de perspectivas será esencial para tomar decisiones políticas consideradas en esta área.

Coordinación de políticas y necesidad de aprendizaje

Frente a la digitalización rápida y global de la economía, los formuladores de políticas necesitan mecanismos institucionales para mantenerse al tanto de los desarrollos y aprender y coordinarse entre sí.

Algunos países han creado facilitadores de innovación. Estos pueden adoptar varias formas, incluidos centros y aceleradores, que proporcionan un foro para el intercambio de conocimientos y pueden implicar una colaboración activa o incluso financiación para nuevos actores. Los entornos sandbox regulatorios (por ejemplo, en Hong Kong, Singapur y el Reino Unido) permiten a los innovadores probar sus productos bajo supervisión regulatoria. Los hubs, aceleradores y sandboxes pueden ayudar a garantizar un panorama financiero dinámico, uno que no necesariamente esté dominado por unos pocos jugadores. Al mismo tiempo, su configuración requiere un diseño e implementación cuidadosos, para evitar el arbitraje regulatorio y no brindar señales de apoyo a proyectos nuevos pero aún especulativos.

La coordinación entre autoridades es fundamental, tanto a nivel nacional como internacional. Primero, existe la necesidad de coordinar las políticas públicas nacionales. Es posible que los mandatos y las prácticas de las tres autoridades nacionales diferentes (autoridades de competencia, reguladores financieros y supervisores de protección de datos) no siempre sean compatibles. Los reguladores financieros se enfocan en los aspectos específicos del sector financiero, mientras que las leyes de competencia y privacidad de datos a menudo imponen estándares generales que se aplican a una amplia gama de negocios. En segundo lugar, a medida que la economía digital se expande a través de las fronteras, existe la necesidad de una coordinación internacional de reglas y estándares (por ejemplo, para el intercambio de datos). 30 Para evitar que esas diferencias conduzcan a acciones contradictorias, los responsables de la formulación de políticas no solo necesitan una nueva brújula, sino que también necesitan encontrar el equilibrio adecuado de herramientas de política pública.

Notas finales

1 Ver Junta de Estabilidad Financiera, Implicaciones para la estabilidad financiera de fintech: cuestiones regulatorias y de supervisión que merecen la atención de las autoridades , junio de 2017.

2 Ver L Hornuf, M Klus, T Lohwasser y A Schwienbacher, «¿Cómo interactúan los bancos con las fintechs? Formas de alianzas y su impacto en el valor bancario», Documentos de trabajo de CESifo , no 7170, julio de 2018.

3 Por ejemplo, la Asociación Libra, cuyos miembros incluyen una serie de grandes tecnológicas y proveedores de servicios de pago, esbozó recientemente planes para una nueva criptomoneda respaldada por una reserva de activos. Ver Asociación Libra, Introducción a Libra , 18 de junio de 2019, https://libra.org/en-US/white-paper/ .

4 Técnicamente, estos saldos no utilizados son pasivos de las grandes tecnológicas que se mantienen como depósitos en sus cuentas bancarias. Una diferencia importante entre países es si los intereses devengados por estos saldos no utilizados se acumulan a los clientes o al proveedor de servicios de pago.

5 Véase S Claessens, J Frost, G Turner y F Zhu, « Fintech credit market around the world: size, drivers and policy issues «, BIS Quarterly Review , septiembre de 2018, págs. 29-49; y J Frost, L Gambacorta, Y Huang, HS Shin y P Zbinden, « BigTech y la estructura cambiante de la intermediación financiera «, BIS Working Papers , no 779, abril de 2019.

6 Véase C Borio y R Filosa, « Las fronteras cambiantes de la banca: tendencias e implicaciones «, BIS Economic Papers , no 43, diciembre de 1994.

7 Las API son la forma típica de compartir información con terceros de forma segura y eficiente en la economía digital. Son piezas de software diseñadas para permitir que diferentes programas se comuniquen entre sí y transfieran información.

8 El costo de la intermediación financiera se mide típicamente como los ingresos que reciben los intermediarios financieros como compensación por brindar servicios tales como la producción de información, el riesgo compartido, la transformación de vencimientos y la suscripción. Medidas basadas en un panel de 20 países indican que, en la última década, el costo unitario de la intermediación financiera ha rondado el 1,5% de los activos intermediados. Ver G Bazot, «Costos de intermediación financiera, rentas y productividad: una comparación internacional», Documentos de trabajo de la Sociedad Europea de Economía Histórica , no 141, noviembre de 2018.

9 Ver H Hau, Y Huang, H Shan y Z Sheng, «Crédito Fintech, inclusión financiera y crecimiento empresarial», mimeo, 2018; y Y Huang, C Lin, Z Sheng y L Wei, «Fintech credit and service quality», mimeo, 2018.

10 La evidencia preliminar sugiere que las empresas pequeñas (y por lo general no bancarizadas) en Argentina y China que recibieron grandes créditos tecnológicos expandieron su oferta de productos más que aquellas que no lo recibieron. Véase J Frost et al (2019), op cit.

11 Un riesgo es el impacto desconocido de las grandes tecnológicas en los préstamos durante el ciclo económico. Las grandes tecnologías no construyen relaciones tan sólidas a largo plazo con sus clientes, especialmente las pymes, como lo hacen los bancos. Al tener un menor costo de oportunidad de romper relaciones, las grandes tecnologías podrían, por lo tanto, recortar más fácilmente los préstamos a las PYME durante las recesiones. La literatura encuentra que los sistemas bancarios basados en relaciones protegen mejor a las empresas en condiciones adversas, especialmente si los bancos tienen capital suficiente, en comparación con los sistemas caracterizados por intermediarios financieros con préstamos de tipo transaccional. Véase P Bolton, X Freixas, L Gambacorta y P Mistrulli, «Relationship and transaction lending in a crisis», The Review of Financial Studies , vol 29, número 10, 2016.

12 Hasta la fecha, no hay evidencia de que las grandes tecnologías obstaculicen la provisión de servicios financieros de sus competidores en sus plataformas. Pero se pueden encontrar ejemplos de prácticas anticompetitivas en otros sectores de actividad, como la publicidad. Por ejemplo, en marzo de 2019, la Comisión Europea multó a una gran tecnología por imponer una serie de cláusulas restrictivas en contratos con sitios web de terceros que impedían a sus rivales colocar sus anuncios de búsqueda en esos sitios web.

13 La agrupación de productos es una estrategia de marketing mediante la cual una empresa que ofrece varios productos por separado también ofrece un descuento a los consumidores que compran los productos como un solo producto combinado (un «paquete»). Las prácticas de venta por paquetes pueden verse como una forma particular de discriminación de precios y se encuentran con mayor frecuencia en industrias de multiproductos como las telecomunicaciones, el hardware y el software. Las prácticas anticompetitivas en el sector de las telecomunicaciones dieron lugar a una revisión significativa de las leyes de telecomunicaciones en varios países en la década de 1990 (por ejemplo, la Ley de Telecomunicaciones de los Estados Unidos de 1996).

14 Véase M Stucke, «¿Deberíamos preocuparnos por las opolias de datos?», Georgetown Law Technology Review , vol 2, número 2, 2018.

15 Véase O Bar-Gill, «Discriminación algorítmica de precios cuando la demanda es una función tanto de preferencias como de (mis) percepciones», University of Chicago Law Review , vol 86, no 2, marzo de 2019.

16 La evidencia de discriminación racial (para los EE. UU.) Mediante algoritmos se proporciona en L Sweeney, «Discriminación en la entrega de anuncios en línea», ACM Queue, vol 11, número 3, marzo de 2013. También existe evidencia (nuevamente para los EE. UU.) de que los prestatarios negros e hispanos tienen menos probabilidades de beneficiarse de la introducción del aprendizaje automático en los modelos de calificación crediticia, lo que sugiere que los algoritmos pueden desarrollar sus propios sesgos (ver A Fuster, P Goldsmith-Pinkham, T Ramadorai y A Walther, «¿Previsiblemente desigual? Los efectos del aprendizaje automático en los mercados crediticios», mimeo, noviembre de 2018). Los algoritmos complejos y opacos hacen que los sesgos sean particularmente difíciles de detectar y, por lo tanto, de prevenir. Ver C Sandvig, K Hamilton, K Karahalios y C Langbort, «Auditoría de algoritmos: métodos de investigación para detectar discriminación en plataformas de Internet», mimeo, 2014.

17 La noción de que las empresas pueden cambiar activamente sus preferencias y crear deseos, por ejemplo mediante la publicidad y el arte de vender, ya está presente en J. Galbraith, The afluent society , 1958.

18 Véase A Kamer, J Guillory y J Hancock, «Prueba experimental de contagio emocional a gran escala a través de las redes sociales», Actas de la Academia Nacional de Ciencias de los Estados Unidos de América , vol 111, no 24, marzo de 2014.

19 Otras cuestiones que se están debatiendo actualmente son si el seguro de depósitos bancarios y las normas relacionadas para salvaguardar los fondos deben extenderse a las empresas de pago no bancarias y si se requieren nuevas regulaciones para el dinero electrónico. El dinero electrónico (e-money) se define ampliamente como el valor prepago almacenado electrónicamente, que representa una responsabilidad del emisor de dinero electrónico (por ejemplo, un banco, una institución de dinero electrónico o cualquier otra entidad autorizada o autorizada a emitir dinero electrónico en el país). jurisdicción local) y está denominada en una moneda respaldada por una autoridad.

20 Muchos bancos centrales y supervisores también están explorando formas de utilizar el análisis de big data para mejorar su evaluación de los riesgos del sector financiero y mejorar la supervisión bancaria (suptech). Asia está predicando con el ejemplo. La Autoridad Monetaria de Singapur, por ejemplo, está explorando diferentes formas de usar big data, incluidas técnicas de raspado web. Estas técnicas pueden resultar útiles precisamente para desenredar y evaluar los riesgos de estabilidad financiera inherentes a la agrupación típica de actividades comerciales y financieras de las grandes tecnologías, y para comprender mejor la interacción de tales actividades desde una perspectiva de evaluación de riesgos.

21 En diversos grados, otros países han dado, o tienen previsto dar, a los proveedores de sistemas de pago no bancarios acceso a sus sistemas de liquidación bruta en tiempo real. En Suiza, por ejemplo, el banco central ha otorgado recientemente a entidades con una licencia fintech acceso al sistema de compensación interbancaria suizo (así como a cuentas de depósito a la vista). Véase Swiss National Bank, «Swiss National Bank establece criterios para el acceso de las empresas de tecnología financiera a la compensación interbancaria suiza», comunicado de prensa, 11 de enero de 2019.

22 Los indicadores tradicionales de dominio del mercado, como precios excesivamente bajos o altos, pueden no ser indicativos de precios predatorios o monopolísticos. De hecho, la mayoría de las grandes tecnologías comienzan como MSP digitales, al hacer que un lado (por ejemplo, los vendedores en una plataforma de comercio electrónico) subsidie al otro (por ejemplo, los compradores). Tales estrategias de precios son cruciales para que una gran tecnología resuelva el problema inicial del huevo y la gallina, alcance una masa crítica de usuarios y construya una red digital ( Recuadro III.A ).

23 Por ejemplo, una autoridad de competencia que prohíbe mecánicamente las estrategias de precios específicas de las grandes tecnologías podría prevenir las externalidades positivas de la red o desestabilizar las redes establecidas. Las cosas se complican porque los servicios de las grandes tecnologías no siempre tienen un precio en términos monetarios. Por ejemplo, la mayoría de las redes sociales y los motores de búsqueda son gratuitos para los usuarios, al menos al pie de la letra. El precio efectivo que pagan los usuarios toma la forma de los datos personales que proporcionan. Véase J Cremer, YA de Montjoye y H Schweitzer, «Política de competencia para la era digital», informe a la Comisión Europea, 2019.

24 Por ejemplo, un posible prestatario podría aumentar significativamente la competencia y obtener mejores ofertas si pudiera compartir información relevante de forma selectiva entre varios prestamistas. Sin embargo, las grandes tecnologías no tienen ningún incentivo para compartir datos debido a la ventaja competitiva que confiere su uso privado. Tenga en cuenta que la noción de que la información puede no producirse ex ante si se va a compartir de forma gratuita ex post, lo que sofocaría la innovación, es un problema menor en el caso de los datos digitales brutos, en la medida en que esos datos se recopilan en costo marginal cero y son un subproducto de la actividad de una gran tecnología, es decir, se producirían de todos modos.

25 El nombre de Ronald Coase; ver R Coase, «El problema del costo social», Journal of Law and Economics , vol 3, 1960.

26 Véase M Farboodi, R Mihet, T Philippon y L Veldkamp, »Big data and firm dynamics», NBER Working Papers , no 25515, enero de 2019.

27 La razón es que cuando hay varias desviaciones de un mercado sin fricciones, eliminar solo un subconjunto de esas fricciones puede no mejorar el bienestar general si se amplifican las fricciones restantes. Esta «teoría del segundo mejor» es también el fundamento teórico básico de la propia regulación financiera. Cuando existen problemas de incentivos y efectos secundarios en el sistema financiero, la eliminación de todas las restricciones sobre las actividades de las empresas financieras puede resultar en un peor resultado desde una perspectiva de bienestar debido a la inestabilidad financiera y el impacto más amplio en la economía.

28 Véase L Wall, «Algunas implicaciones regulatorias financieras de la inteligencia artificial», Journal of Economics and Business, vol 100, noviembre-diciembre de 2018.

29 En algunas jurisdicciones, las leyes de privacidad del cliente también pueden proteger los datos digitales del cliente y requieren el consentimiento del cliente antes de compartir los datos en el marco de la banca abierta. Este es, por ejemplo, el caso de Australia, la UE y el Reino Unido.

30 Por ejemplo, la Autoridad Monetaria de Singapur ha firmado acuerdos de cooperación de fintech con autoridades de diferentes países. Estos acuerdos incluyen intercambios de información con otros reguladores y negocios regulados, referencias de firmas que intentan ingresar al mercado de un socio regulador y orientación para las compañías sobre las regulaciones de las jurisdicciones a las que desean ingresar. Más recientemente, un grupo internacional de reguladores financieros, incluida la Autoridad de Conducta Financiera del Reino Unido, lanzó la Red de Innovación Financiera Global, que busca proporcionar una forma más eficiente para que las empresas innovadoras interactúen con los reguladores.