El Grupo de Trabajo de Modernización Regulatoria de XBRL US, dirigido por el presidente John Truzzolino, envió una carta al COO de la SEC Kenneth Johnson para hacer sugerencias relacionadas con el establecimiento de un programa piloto para la propuesta de la SEC sobre Divulgación de Tarifas de Presentación y Modernización de Pagos. Las sugerencias hechas incluyen permitir a los proveedores acceder a un sistema de prueba EDGAR antes de la fecha de cumplimiento y realizar el piloto durante al menos un período de 6 meses. La carta también aborda formas en que la SEC podría mejorar la comunicación relacionada con el procesamiento de EDGAR y permitir el acceso a un sistema de prueba de EDGAR antes de las actualizaciones y actualizaciones de EDGAR.

Apoyamos los esfuerzos de la Comisión de Bolsa y Valores para modernizar la divulgación de la tarifa de presentación y los métodos de pago para los contribuyentes de la SEC; y agradecemos la oportunidad de hacer aportaciones a la propuesta de la Comisión. Estamos de acuerdo en que los cambios propuestos mejorarán la eficiencia del proceso de validación de tarifas para el personal de la SEC y aumentarán la confianza de los solicitantes de registro en la precisión de su tarifa de presentación calculada.

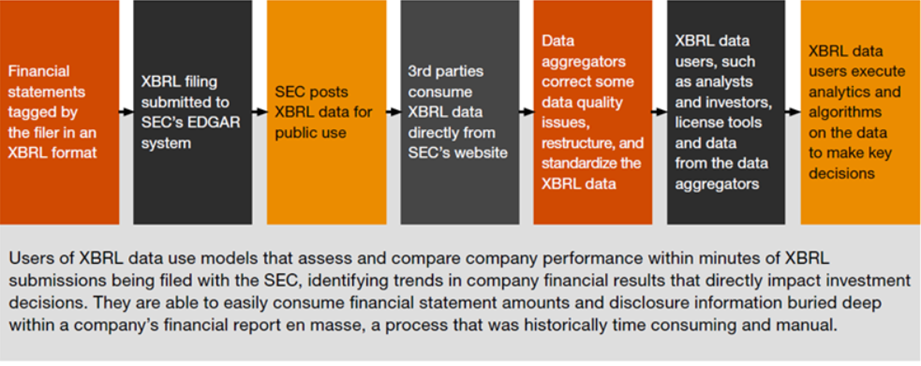

XBRL US es una organización de estándares sin fines de lucro, con la misión de mejorar la eficiencia y la calidad de los informes en los Estados Unidos mediante la promoción de la adopción de estándares de informes comerciales. XBRL US es una jurisdicción de XBRL International, el consorcio sin fines de lucro responsable de desarrollar y mantener la especificación técnica para XBRL (un estándar de datos libres y abiertos ampliamente utilizado en todo el mundo para informes de empresas públicas y privadas, así como agencias gubernamentales). Los miembros de XBRL US incluyen firmas de contabilidad, compañías públicas, proveedores de software, datos y servicios, así como otras organizaciones sin fines de lucro y de estándares.

La propuesta de la Comisión beneficiará al personal de la SEC, a los proveedores de XBRL y a los solicitantes de registro; y también requerirá cambios en el proceso que la Comisión debería considerar al finalizar la norma. Los solicitantes de registro de la SEC que ya presentan en formato XBRL, por ejemplo, las empresas públicas, pueden necesitar involucrar a otros departamentos, como legales o de cumplimiento, en el proceso XBRL. Los solicitantes de registro que actualmente no presentan sus presentaciones EDGAR en formato XBRL, pueden tener desafíos más significativos en la adopción de XBRL por primera vez.

Esta carta fue preparada por un grupo de trabajo de miembros de XBRL US e incluye respuestas de una encuesta de nueve proveedores de preparación de XBRL sobre el impacto de la propuesta. A continuación, se presentan las respuestas a las preguntas planteadas en la propuesta, junto con algunas recomendaciones adicionales.

Preguntas y respuestas sobre la propuesta

Formato estructurado para la información relacionada con las tasas

Pregunta de la propuesta 11. ¿Debería exigirse a los declarantes que estructuren toda la información relacionada con las tasas de presentación, como se propone? ¿Deberíamos, en cambio, exigir la estructuración de solo un subconjunto de la información de la tarifa de presentación? Si es así, ¿qué subconjunto debería ser?

Pregunta 12 de la propuesta. ¿La estructuración de toda la información relacionada con las tarifas de presentación afectaría la facilidad y precisión del proceso de tarifas de presentación como pretendemos?

Toda la información relacionada con las tasas debe facilitarse en formato estructurado para facilitar la validación. Cabe esperar que la disponibilidad de información relacionada con las tasas mejore la eficiencia en la preparación, el procesamiento y el análisis para los diversos grupos interesados, como se indica a continuación.

Por la Comisión

El requisito de que las presentaciones basadas en tasas se preparen en formato estructurado (XBRL) eliminaría la necesidad de que la Comisión examinara manualmente los cálculos de tasas, reduciendo así el volumen de trabajo. Dado que la propuesta exigiría que todos los datos sobre tasas se comunicaran únicamente en la portada, reduciría el número de lugares en los que la Comisión necesita encontrar la información y permitiría una revisión automatizada de las tasas, lo que podría mejorar la validez y la puntualidad del análisis. Si se implementa, la regla probablemente mejoraría la precisión de los datos de tarifas reportados, ya que solo deben ser ingresados por los emisores una vez.

Para provedores de XBRL

Si se aplica, la propuesta de norma podría mejorar la eficiencia del cálculo de tasas y la preparación de documentos. La regla eliminaría la necesidad de ingresar datos relacionados con las tasas en múltiples lugares de la presentación, reduciendo la posibilidad de errores por duplicación de la entrada; y reducir el tiempo dedicado a la introducción de datos.

If implemented, the rule proposal could improve the efficiency of fee calculation and document preparation. The rule would eliminate the need to enter fee-related data in multiple places in the filing, reducing the possibility of errors from duplicate entry; and reducing the time spent keying in data.

La disponibilidad de datos de tarifas estructurados (legibles por máquina) podría tener otros beneficios para los proveedores y emisores. Por ejemplo, hoy en día, cuando se envían la mayoría de las presentaciones basadas en tarifas, el sistema EDGAR verifica el monto de la tarifa en el encabezado de la presentación y emite una alerta si el monto de la tarifa es incorrecto para que el solicitante pueda corregirla antes de la presentación final. Pero ciertas presentaciones (como las presentaciones del Formulario 424B y ASR), si se envían con una compensación, no pueden ser validadas por el sistema EDGAR. Las compensaciones de tarifas ocurren cuando una parte de la tarifa se paga a través de una presentación anterior diferente. Un solicitante de registro puede haber pagado de más previamente o presentado una enmienda que hace que el monto de la tarifa cambie a una cantidad menor, lo que puede resultar en una compensación de la tarifa.

Los WKSI (Emisores Experimentados Bien Conocidos) tienen más flexibilidad con las tarifas que otros registrantes de la SEC, incluidos cuatro días para pagar las tarifas. Actualmente, el sistema EDGAR no valida correctamente las presentaciones de prueba para los solicitantes de registro de WKSI cuando su presentación contiene datos de tarifas de compensación. Esto puede hacer que se acepte la presentación de prueba, mientras que el archivo se suspende más tarde cuando EDGAR detecta el error. Esto deja al archivador con una sola opción: volver a archivar. Esto puede afectar tanto a los emisores como a los proveedores. La disponibilidad de los datos de las tasas en formato legible por máquina podría permitir a la Comisión proporcionar descripciones con presentaciones de prueba y en vivo, y limitar la posibilidad de una suspensión.

Como se señaló en el ejemplo anterior, la aplicación de una nueva norma a menudo puede dar lugar a situaciones imprevistas. Alentamos a la Comisión a que considere todas las situaciones posibles, emita orientaciones claras y coherentes que aborden todos los escenarios posibles y proporcione tiempo de aplicación suficiente para garantizar un despliegue sin problemas. La realización de un programa piloto, como sugirió la Comisión en la propuesta, sería muy útil para identificar todos los posibles eventos que pueden ocurrir con el despliegue de una regla.

Los proveedores también tendrán que adaptarse a los nuevos elementos de la taxonomía, así como a un cambio en el proceso.

Para Emisores

Empresas que utilizan XBRL hoy en día

Los emisores experimentarán muchos de los mismos beneficios mencionados anteriormente para los proveedores, por ejemplo, la eliminación de la necesidad de ingresar datos duplicados (en la tabla de tarifas y el encabezado de envío asociado). La propuesta también podría reducir el número de solicitudes suspendidas debido a tasas calculadas incorrectamente. Hoy en día, los emisores incluyen el cálculo de la tarifa en una tabla en la portada. El emisor puede elegir entre varios métodos para realizar el cálculo, dependiendo de la regla que seleccione. El método elegido debe indicarse en la portada de la presentación. La SEC ejecuta una verificación de validación, y si hay un error de cálculo, la SEC puede suspender la presentación.

En la regla propuesta, los emisores deberán indicar qué método de cálculo han elegido seleccionando una casilla de verificación «confianza en la regla» (para la Regla 415 (a) (6) de la Ley de Valores, la Regla 429 o la Regla 457 (b), (o) o (p); o la Regla 0-11 (a) (2) de la Ley de Bolsa). Recomendamos que la Comisión proporcione un mecanismo mediante el cual el emisor pueda ejecutar una validación contra el cálculo de la tarifa basada en el método de cálculo elegido y los datos que ha etiquetado en XBRL. Si hay un error de cálculo, el emisor podría ser alertado para que pueda corregir el error antes de la presentación de la SEC, lo que resulta en una advertencia al emisor, pero no en una suspensión.

La propuesta de regla señaló que aproximadamente el 1.4% (700) de las presentaciones basadas en tarifas presentadas durante el año fiscal 2018 contenían errores que requerían corrección manual por parte del personal de la SEC. La disponibilidad de los datos sobre tasas en formato estructurado podría dar lugar a una reducción de las suspensiones de las solicitudes por errores de cálculo. La propuesta de la SEC de agregar la casilla de verificación «dependencia de la regla» mejorará aún más la automatización ofrecida por la propuesta, ya que el método de cálculo para la tarifa informada se puede incorporar a las reglas de validación. Esto será beneficioso tanto para los emisores como para la Comisión.

En nuestra encuesta de proveedores de XBRL, la mayoría estuvo de acuerdo en que requerir XBRL para los cálculos de tarifas podría automatizar el proceso; y si el proceso de validación es capaz de producir una advertencia al declarante antes que el proceso actual, podría reducir los errores y la posibilidad de que se suspendan las presentaciones.

Siete de cada nueve también estuvieron de acuerdo (1 en desacuerdo; 1 fue neutral) en que la regla podría mejorar la puntualidad de la preparación de la presentación porque los emisores ya no necesitarán proporcionar la tabla de cálculo de tarifas en el cuerpo de la portada del documento, y el monto de la tarifa relacionada en el encabezado de presentación de EDGAR. Eliminar la duplicación reduciría el trabajo innecesario y la posibilidad de error al ingresar la misma información dos veces. La propuesta requeriría que toda la información necesaria para calcular la tasa se colocara en la portada de la presentación.

Un proveedor señaló que con el etiquetado XBRL, si se identifica un error en la tabla de cálculo de tarifas o tarifas, será necesario revisar la portada, generar nuevamente el documento XBRL y puede ser necesario que el emisor vuelva a pasar por su proceso de aprobación interna. Hoy en día, sin XBRL, los errores se pueden corregir simplemente volviendo a ingresar información en el encabezado de envío. Dicho esto, creemos que el beneficio de una sola entrada para la información de tarifas supera la posible desventaja para aquellos solicitantes con errores de cálculo, que pueden necesitar revisar la portada.

Ocho de cada nueve proveedores (1 fue neutral) en nuestra encuesta estuvieron de acuerdo en que los requisitos propuestos eliminarían la necesidad de volver a ingresar datos en el encabezado de la presentación, reduciendo el tiempo dedicado a preparar la presentación y minimizando los errores.

Empresas que no usan XBRL hoy en día

Algunas compañías de inversión que presentan los Formularios de la Ley de Compañías de Inversión Afectadas pueden no tener experiencia en la estructuración de documentos de la Comisión en Inline XBRL; por lo tanto, incurrirán en costos de transición. Además, es probable que estos solicitantes presenten estos formularios con menos frecuencia que las empresas operativas, lo que ralentizará su ascenso en la curva de aprendizaje. Esto sugiere que se deben desarrollar ofertas de mercado que hagan que sea relativamente fácil para ellos preparar la presentación XBRL; y apunta a dar a estos declarantes tiempo adicional para hacer la transición.

Los BDC y CEF presentan el Formulario N-2. El 9 de abril de 2019, la SEC propuso que los BDC y CEF prepararan sus finanzas en formato XBRL en su propuesta de regla, Reforma de la Oferta de Valores para Compañías de Inversión Cerradas (https://www.sec.gov/rules/proposed/2019/33-10619.pdf ). Si esa regla pasa como está escrita actualmente, y el requisito entra en vigor antes de la implementación de la regla de presentación basada en tarifas, los BDC y CEF ya habrán adquirido una comprensión de cómo preparar datos estructurados, lo que facilitará la preparación XBRL de los datos de tarifas.

Las compañías de inversión informan utilizando el Formulario N-1A, que tendrá una preparación XBRL menos extensa. Estas compañías presentarán en formato XBRL por primera vez y deberán identificar las herramientas de preparación de XBRL y conocer el proceso XBRL.

Personal Legal/Compliance en empresas emisoras

El asesor legal interno y externo en las compañías de presentación de la SEC puede verse afectado debido al impacto de la regla en las presentaciones, como el poder (con cargo a tarifas), las declaraciones de registro y las ofertas de licitación, que generalmente se manejan y pueden ser revisadas y aprobadas por la ley. Necesitarán más educación y orientación, ya que tienen poca conciencia de XBRL hoy en día.

Cinco de los nueve proveedores encuestados indicaron que la tabla de cálculo de tarifas con formato XBRL puede necesitar ser revisada por la legislación interna o el cumplimiento (2 fueron neutrales; 2 no estuvieron de acuerdo).

Información sobre tasas en las presentaciones que no conllevan tasas

Pregunta de la propuesta 13. ¿Debería exigirse al declarante, como se propone, que estructure la información en un folleto final que no contenga tasas del Formulario S-3, F-3 o S-4 presentado de conformidad con la Regla 424 cuando omita una tabla de tasas pero contenga información específica relacionada con las tasas, como el importe agregado máximo o el precio máximo de oferta agregada que proponemos exigir?

Independientemente de la disponibilidad de la tabla de tasas, exigir que la tasa agregada (calculada) se prepare en formato estructurado facilitará la capacidad de identificar las tasas en las presentaciones y comparar las tasas de múltiples entidades y múltiples presentaciones.

Requerir XBRL en línea

Pregunta de la propuesta 14. ¿Es Inline XBRL el formato de estructuración más apropiado para toda la información relacionada con las tarifas de presentación? ¿Existe otro formato de estructuración como XML que sería mejor en circunstancias generales o particulares? ¿Hay cambios que deberíamos considerar hacer a las enmiendas propuestas para proporcionar flexibilidad adicional para abordar los futuros avances en la tecnología relacionada? Por ejemplo, ¿deberían especificar nuestras normas que la información debe proporcionarse en un formato de datos estructurados, pero el tipo de formato de estructuración sería especificado por la Comisión en otro lugar, como en una actualización separada del Manual del declarante EDGAR? ¿Proporcionaría este enfoque una flexibilidad adicional para hacer frente a los futuros avances tecnológicos?

Pregunta de la propuesta 43. ¿Deberían estructurarse en un formato diferente las divulgaciones relacionadas con las tasas en los formularios con los requisitos propuestos de XBRL en línea? ¿Cuáles serían los costos y beneficios de cualquier formato alternativo?

XBRL en línea debe ser el formato requerido para toda la información relacionada con las tarifas. Inline XBRL es el único estándar de datos abierto y no propietario que hace que la información financiera sea inequívoca y consistente, legible por máquina y con capacidad de búsqueda; y eso también hace que la información esté disponible en un formato legible por humanos (HTML). El estándar XBRL es administrado y mantenido por una organización global de estándares, XBRL International, que adapta continuamente el estándar a los cambios futuros en la tecnología. Por ejemplo, el Modelo de Información Abierta (OIM) de XBRL International proporciona un modelo independiente de la sintaxis para los datos XBRL, lo que permite la transformación confiable de los datos XBRL en otras representaciones. Los informes XBRL de hoy en día se pueden generar en múltiples formatos, incluidos XML, HTML, JSON y CSV. El modelo OIM se expandirá continuamente, a través de los esfuerzos de un grupo de trabajo técnico global impulsado por el mercado encargado del desarrollo continuo de la norma.

Si bien reconocemos que la Comisión debe mantener la puerta abierta a la posibilidad de que en el futuro se pueda desarrollar un estándar que mejore el XBRL o el XBRL en línea, advertimos que no se debe sugerir que el estándar elegido podría cambiarse con facilidad. Permitir la posibilidad de un cambio a un estándar diferente en el futuro, podría resultar en incertidumbre en el mercado. Los proveedores dudarán en invertir en actualizaciones y mejoras de características para sus aplicaciones de informes, si es posible que haya un cambio a un formato diferente (haciendo que sus ofertas sean obsoletas) en un futuro cercano. La incertidumbre sobre cómo es posible que se deban informar los datos podría aumentar el costo de las herramientas y el acceso a los datos. Como se señaló anteriormente en la referencia al modelo OIM, XBRL, a través del organismo de normas de consenso que lo respalda, está diseñado para adaptarse a los cambios en la tecnología y los requisitos de presentación de informes, y para anticipar las futuras demandas del mercado.

Optar por XML en lugar de XBRL para los datos de tarifas requeriría la creación de una estructura adicional para manejar consistentemente las características de la tarifa, como la moneda, el período de tiempo, la entidad informante y el nivel de precisión. Estas características ya están integradas en el estándar XBRL. Un esquema XML no estándar desarrollado por la SEC aumentaría los costos de preparación, recopilación y análisis de datos para todas las partes interesadas.

Período piloto o de prueba

Pregunta de la propuesta 15. ¿Sería valioso para los solicitantes, si requerimos que la información de la tarifa de presentación aparezca en Inline XBRL u otro formato, tener un programa piloto, o período de prueba, antes de que se requiera el cumplimiento? Si es así, ¿cuánto tiempo debe durar dicho programa piloto o período de prueba?

Un piloto ayudaría tanto a los proveedores como a los declarantes a comprender todas las implicaciones de los cambios en las reglas. Seis de los proveedores encuestados estuvieron de acuerdo en que un piloto sería beneficioso (1 era neutral; 1 no estaba de acuerdo). Los proveedores que fueron neutrales o negativos, señalaron que un piloto puede no ser necesario dado que XBRL ha estado en vigor durante diez años; y expresaron su preocupación por el hecho de que un proyecto piloto pudiera retrasar la aplicación de la norma, lo que podría dar lugar a más errores en las tasas de presentación. Sin embargo, aquellos que dieron positivo sobre un piloto, declararon que un piloto podría ayudar a probar la programación EDGAR, obtener conocimientos en el etiquetado de datos relacionados con tarifas y en los cambios de proceso para proveedores y emisores.

Cuando se les preguntó sobre la duración de un programa piloto, las respuestas de los proveedores variaron de 3 a 12 meses. Ocho de cada nueve expresaron interés en participar en un piloto (uno era incierto).

XBRL en línea para entidades que no se envían actualmente en formato XBRL

Pregunta de la propuesta 18. ¿Deberíamos, en cambio, permitir o exigir que la información en los Formularios de la Ley de Sociedades de Inversión Afectadas se estructure en un formato que no sea XBRL en línea, ya que es posible que no tengan experiencia con Inline XBRL? Por ejemplo, ¿deberíamos permitir la estructuración XML, de acuerdo con nuestra propuesta separada de estructurar el Formulario 24F-2?

XBRL en línea debe ser el formato estructurado seleccionado. Es un estándar ampliamente utilizado, abierto y no propietario, y es el único estándar de datos que puede manejar la complejidad de los datos financieros. Si la Comisión opta por la estructuración XML, será necesario agregar una estructura coherente al esquema XML para manejar el período de tiempo, la moneda y otras características de los datos financieros. Hacerlo, sería recrear efectivamente lo que ya está disponible en XBRL. Más importante aún, crear un nuevo esquema / estructura XML sería crear un nuevo estándar SEC separado que produzca datos que no se puedan comparar, extraer o recopilar de la misma manera que los datos en formato XBRL. Esto aumenta el costo de preparación, recopilación de datos y análisis.

Pregunta 19 de la propuesta. En lugar de exigir a los fondos que estructuren los datos en los Formularios de la Ley de Sociedades de Inversión Afectadas como se propone, ¿deberíamos exigirles que proporcionen los datos estructurados en otro formulario, como el Formulario N-CEN?

Se requiere que el formulario N-CEN se envíe en un formato XML estructurado. Se prepara utilizando un esquema XML desarrollado por la SEC que no es comparable a otros datos publicados por la SEC. Apoyamos la preparación de datos de tarifas estructuradas en los Formularios de Compañía de Inversión Afectada según lo propuesto.

Pregunta de la propuesta 24. En caso de que la aplicación de los requisitos de estructuración propuestos dependa de si el declarante ya está o, como resultado de una presentación, obligado a cumplir con los requisitos de XBRL, XML u otros requisitos de estructuración en línea en virtud de nuestras normas, como los impuestos a los estados financieros de la empresa operadora en virtud de, por ejemplo, el punto 601 (b) (101) de la Regulación S-K o los resúmenes de riesgo / rendimiento del fondo en virtud de, por ejemplo, el Formulario N-1A y las normas conexas en virtud del Reglamento S-T?

Los solicitantes que no preparan sus presentaciones en formato XBRL, tendrán que hacer una transición más significativa que los solicitantes como las empresas operativas, que están acostumbradas a trabajar en XBRL. Dicho esto, los proveedores en nuestra encuesta se dividieron sobre si a los solicitantes que no son XBRL se les debería permitir una introducción gradual más larga. Cuatro que no estuvieron de acuerdo con una introducción gradual declararon que la preparación de XBRL no es tan costosa y onerosa como lo era cuando las empresas operadoras comenzaron la preparación de XBRL en 2009, y el mercado tiene una experiencia sustancial en términos de herramientas y conocimientos. Además, señalaron que este tipo de empresas cuentan con recursos suficientes para ayudarles a realizar la transición con mayor facilidad.

De los tres proveedores que dijeron que se debería permitir tiempo adicional para las entidades informantes que no son XBRL, citaron la necesidad de que identificaran el recurso apropiado para la preparación de XBRL y obtuvieran el conjunto de habilidades internas requeridas.

Más o menos tipos de presentación en formato estructurado

Pregunta de la propuesta 20. ¿Deberíamos aplicar el contenido de la tasa de presentación propuesta y los requisitos de estructuración a los tipos de presentación propuestos? En cambio, ¿deberían aplicarse los requisitos de contenido propuestos, los requisitos de estructuración o ambos a más o menos tipos de presentaciones?

Para permitir la coherencia de la preparación y el uso, las tablas de cálculo de tasas y tasas de todas las presentaciones deben prepararse utilizando los mismos estándares de datos estructurados y consistentes.

Entrada gradual y temporización en función del tamaño de la entidad

Pregunta de la propuesta 25. ¿Deberíamos adoptar un calendario de introducción gradual para la aplicación de los requisitos de estructuración para la presentación de información relacionada con las tasas, como se propone?

Los proveedores encuestados se dividieron sobre el valor de una introducción gradual para las empresas de informes más pequeñas. De los cuatro que no estuvieron de acuerdo con la introducción gradual, las razones citadas incluyeron el hecho de que la preparación de XBRL no es tan costosa u onerosa como lo fue en un momento; las pequeñas empresas informantes ya estarán informando en Inline XBRL para cuando esta propuesta de regla entre en vigencia; y la preparación de tarifas de XBRL debe ser una adición trivial a su proceso actual. También se señaló que el hecho de que todas las empresas se sometieran a un nuevo proceso de presentación al mismo tiempo eliminaría los procesos de presentación dual, reduciendo la confusión entre los emisores, los proveedores y los usuarios de datos.

Los cinco proveedores que estuvieron de acuerdo con una introducción gradual para las pequeñas empresas de informes citaron recursos más limitados disponibles para las pequeñas empresas en comparación con las más grandes.

Pregunta de la propuesta 26. ¿El calendario de introducción gradual propuesto daría tiempo suficiente para que los proveedores y los declarantes desarrollen y apliquen de manera eficiente la tecnología necesaria para cumplir? Si no es así, ¿qué horario proporcionaría mejor el tiempo necesario?

Pregunta 45 de la propuesta. ¿El calendario de fechas de cumplimiento propuesto proporciona a los declarantes tiempo suficiente para cumplir con el requisito de estructurar la información relacionada con las tasas?

Los proveedores no plantearon ninguna preocupación sobre el momento de la aplicación, como se indica en la propuesta.

Costos de implementación de datos estructurados

Pregunta 41 de la propuesta. ¿Cuánto costaría a los declarantes estructurar la información relacionada con las tarifas, como se propone? ¿Cuáles son los beneficios de estructurar estas divulgaciones para los solicitantes e inversores? ¿Cuáles son los beneficios y costos de estructurar las divulgaciones relacionadas con las tarifas en tipos adicionales de formularios que conllevan tarifas, como los formularios presentados por los emisores de ABS?

Pregunta de la propuesta 42. ¿Cuáles son los costos y beneficios de estructurar las divulgaciones relacionadas con las tarifas en formato XBRL en línea, como se propone? ¿Cómo varían esos costos y beneficios dependiendo de si el declarante es más pequeño o ya está obligado a hacer otras divulgaciones utilizando Inline XBRL?

Es probable que la preparación de las tablas de tarifas en Inline XBRL resulte en un tiempo de preparación adicional para los solicitantes. Los proveedores que encuestamos estimaron que podría requerir de 30 minutos a 2 horas adicionales para preparar la primera presentación con información de tarifas con formato XBRL. Sin embargo, ocho de cada nueve dijeron que el tiempo adicional disminuiría con las presentaciones posteriores a medida que los emisores y proveedores avancen en la curva de aprendizaje. Cuatro de los ocho dijeron que el tiempo empleado disminuiría significativamente; cuatro dijeron que disminuiría un poco.

Cuando se les preguntó sobre la posibilidad de un aumento de precios debido a los nuevos requisitos, cinco de cada nueve indicaron que probablemente habría un aumento de precios en la preparación de XBRL para aquellas empresas que subcontratan su preparación de XBRL, de entre el 5 y el 10%. Para aquellos solicitantes que preparan su propia presentación utilizando una herramienta de gestión de divulgación, puede o no haber un modesto aumento de precio.

Recomendaciones y consideraciones adicionales

Con tablas de cálculo de tarifas y tarifas en formato de datos estructurados, se podrían agregar características adicionales para mejorar la precisión del cálculo y facilitar el proceso. Pedimos a la Comisión que considere lo siguiente:

● Crear un mecanismo que solicite a los emisores que proporcionen información adicional requerida cuando seleccionen el tipo de cálculo en la tabla «Cálculo de la tarifa de registro». Por ejemplo, la Regla 457.p) se utiliza cuando el emisor tiene una compensación del importe de la comisión. En el caso de una compensación, el emisor también debe proporcionar el número de archivo de presentación anterior, la fecha de la presentación, el tipo de presentación y la cantidad de dinero que se compensará. El aviso de la Comisión podría alertar al emisor de la información adicional requerida cuando seleccione la letra p) del artículo 457.

● Proporcionar orientación adicional sobre las características de la regla para proveedores y emisores. Por ejemplo, hoy en día los emisores deben indicar en el texto de la nota al pie cuando hay un desplazamiento, y los datos requeridos para un desplazamiento se proporcionan en el encabezado de envío. El manual EDGAR proporciona orientación técnica sobre cómo preparar la presentación, pero orientación limitada sobre cómo preparar la nota al pie. Dada la falta de orientación, los proveedores informan que ven poca coherencia entre los emisores sobre cómo se debe hacer referencia a esto en la nota al pie de página. Esta propuesta requiere que los solicitantes etiqueten la nota al pie. Alentamos a la Comisión a que aclare esto, ya que los declarantes y los proveedores son propensos a interpretar esto de muchas maneras diferentes si no se proporciona una orientación clara.

● Aproveche la validación adicional habilitada por XBRL. La Comisión podría hacer que la presentación se valide automáticamente, de modo que los emisores puedan corregir los problemas antes de la presentación de EDGAR. Esto mejoraría la eficiencia y la precisión de los datos reportados.

● Aclarar a los proveedores y emisores cómo EDGAR manejará los tipos de envío dual durante una introducción gradual. Con la introducción gradual propuesta, el sistema EDGAR deberá aceptar documentos preparados tanto en XBRL en línea como en XBRL convencional. Deberá poder diferenciar entre los dos (XBRL en línea y convencional) para verificar los datos de tarifas en ambos tipos de presentaciones. Los proveedores y emisores podrían beneficiarse de la confirmación de que el sistema EDGAR admite esta diferenciación y que podrá alertar a los proveedores y emisores para las presentaciones XBRL convencionales e inline.

El paso en curso hacia una mayor estandarización de los datos presentados por todas las entidades que informan a la Comisión de Bolsa y Valores permitirá una mayor coherencia y facilidad de análisis; y reducirá el costo de la preparación, recopilación y uso de datos en toda la cadena de suministro.