La Federación Internacional de Contadores (IFAC) ha publicado recientemente un informe que destaca los beneficios de medir, usar y reportar información sobre sostenibilidad para las pequeñas empresas y sus asesores. Examina “la importancia de la información de sostenibilidad relevante, confiable y fácilmente disponible para lograr decisiones mejor informadas, una mejor gestión estratégica y de riesgos y una presentación de informes más completa y valiosa para las partes interesadas externas.” La presentación de informes es de creciente importancia para las empresas más pequeñas, con solicitudes de información sobre sostenibilidad de una amplia gama de partes interesadas, incluidas grandes empresas, bancos y proveedores.

“Las pequeñas empresas representan más del 90 por ciento de las empresas en todo el mundo; son fundamentales para lograr resultados sostenibles para las economías, el medio ambiente y la sociedad”, dice IFAC, un recordatorio de la importancia de considerar sus necesidades y perspectivas. También se llevará a cabo un seminario web sobre el tema el 15 de diciembre.

Publicación de IFAC destaca oportunidades en información sobre sostenibilidad para pequeñas empresas y sus asesores

El informe examina la importancia de la información de sostenibilidad relevante, confiable y fácilmente disponible para lograr decisiones mejor informadas, una mejor gestión estratégica y de riesgos y una presentación de informes más completa y valiosa para las partes interesadas externas. También destaca una gama de servicios emergentes que los profesionales pueden proporcionar a sus clientes, incluidos servicios de asesoría, informes, compromisos de procedimientos acordados (AUP) y servicios de aseguramiento.

Las pequeñas empresas representan más del 90 por ciento de las empresas en todo el mundo; son fundamentales para lograr resultados sostenibles para las economías, el medio ambiente y la sociedad. Pueden encontrar ventajas significativas al establecer (o mejorar) procesos, sistemas y controles para identificar, medir y analizar la información de sostenibilidad. Esto puede incluir mejoras en la eficiencia y el rendimiento, así como la diferenciación de los competidores. También es probable que las pequeñas empresas estén sujetas a solicitudes de información de informes relacionados con la sostenibilidad de una amplia gama de partes interesadas, incluidas grandes empresas, bancos y proveedores, si es que aún no lo están.

Aunque centrarse en la información sobre sostenibilidad y los servicios relacionados puede parecer prematuro para algunas pequeñas empresas y profesionales, el campo está creciendo rápidamente. Para hablar de las circunstancias únicas de los diferentes profesionales, la publicación incluye sugerencias sobre cómo desarrollar conocimientos y competencias y dar los pasos iniciales.

La IFAC explorará estos temas en mayor profundidad en un seminario web el 15 de diciembre titulado “La sostenibilidad ofrece nuevas oportunidades para las SMP ” (con traducción simultánea al español y francés). El seminario web contará con un panel de discusión con los profesionales que brindan servicios en este espacio.

Acerca de IFAC IFAC es la organización global para la profesión contable dedicada a servir al interés público fortaleciendo la profesión y contribuyendo al desarrollo de economías internacionales fuertes. IFAC está compuesta por 180 miembros y asociados en 135 países y jurisdicciones, que representan a más de 3 millones de contadores en la práctica pública, la educación, el servicio gubernamental, la industria y el comercio.

Información sobre sostenibilidad para pequeñas empresas: la oportunidad para los profesionales

Para cualquiera que se lo haya perdido esta semana, el segundo seminario web de Accountancy Europe sobre ESEF en la práctica ya está en línea para verlo en su totalidad. Se llevó a cabo en asociación con AMANA el 15 de noviembre, con oradores expertos provenientes de los Cuatro Grandes. Sigue a una primera entrega en julio, que también vale la pena ver, que aborda muchos de los mismos temas, pero analiza la preparación e implementación del Formato electrónico único europeo (ESEF) en otras jurisdicciones.

Al abrir el seminario web, la directora ejecutiva adjunta de Accountancy Europe, Hilde Blomme, hizo hincapié en que el futuro es digital y que ESEF, así como la Directiva de informes de sostenibilidad corporativa propuesta, es un paso significativo hacia la transparencia y digitalización de la información de los mercados de capitales en Europa. Richard Bössen, líder de XBRL y experto de ESEF en AMANA, también compartió una visión de ‘informes digitales verdaderos’ de información financiera y no financiera, e instó a los preparadores por primera vez a no tener miedo de los informes digitales. Disfrutamos particularmente de su reflexión sobre lo absurdo del pensamiento basado en papel en el mundo actual:

“Imagínense, hasta este año: las empresas tienen sistemas grandes y extremadamente complejos para recopilar, calcular y consolidar datos financieros. ¿Pero qué pasa entonces? Se copia en Excel, se pega en Word, las agencias de diseño lo vuelven a escribir en InDesign y finalmente se publica como archivos PDF, o incluso se imprime. Los usuarios de estos informes generalmente escanean manualmente las páginas en busca de la información correcta, para volver a escribirla en una base de datos para un análisis más detallado. ¡Supongo que todos están de acuerdo conmigo en que esta no es la forma más innovadora de hacerlo! Este año, ESEF vino a arreglar esto y estoy muy feliz de confirmar que es un gran éxito desde mi punto de vista”.

La primera sesión del seminario web discutió los factores de éxito y las lecciones aprendidas de la implementación en Austria, que siguió adelante con el mandato de ESEF este año. El segundo exploró el trabajo preparatorio en curso en Dinamarca, Finlandia y Suecia. Algunos de los temas clave que surgieron fueron la importancia de auditar y hacer que el equipo de auditoría se incorporara temprano, así como la necesidad de una orientación y un apoyo adecuados sobre el etiquetado digital. Ha habido desafíos técnicos, que pueden mejorarse con una preparación oportuna y un aprendizaje continuo.

ESEF en la práctica – 2

15 de noviembre de 2021, 15: 30-17: 00

Avenue d’Auderghem, 22-28, B-1040 Bruselas

Únase a Accountancy Europe y AMANA para investigar casos de éxito con la implementación del formato electrónico único europeo (ESEF) . El 7 de julio, Accountancy Europe celebró el seminario web ESEF en la práctica, donde los expertos compartieron las lecciones aprendidas de la implementación del primer año en Alemania y explicaron el trabajo preparatorio en curso en Francia, España y los Países Bajos. En esta ocasión, escucharemos más información sobre la implementación y preparación de ESEF en otras jurisdicciones. Las preocupaciones sobre la seguridad estarán en el centro de la discusión. No pierda esta oportunidad de aprender de los expertos de nuestra red sobre cómo estar completamente preparado para ESEF.

Ponentes: Mona Alfredsson , EY – Suecia Hilde Blomme , Directora Ejecutiva Adjunta, Contabilidad Europa Richard Bössen , Líder XBRL y Experto ESEF, miembro EFRAG PTF-ESRS, AMANA Philip Kudrna , KPMG – Austria Mika Kuhanen , KPMG – Finlandia Werner Gedlicka , KPMG – Austria Henrik Grønnegaard , Deloitte – Dinamarca

Moderado por Jon Rowden, PwC – Reino Unido y Ronald van Langen, KPMG – Países Bajos

En alianza con:

Acerca de AMANA: soluciones de software líderes para Disclosure Management y XBRL AMANA ha desarrollado software de Disclosure Management y XBRL durante más de 10 años. Su motor XBRL es utilizado por cientos de empresas en toda Europa para generar y procesar miles de informes XBRL cada año. Con más de 600 clientes y socios en toda Europa y más de 200 presentaciones ESEF enviadas con éxito, tienen mucha experiencia práctica en el trabajo con ESEF, tanto en el lado de la contabilidad como de la auditoría.

Hilde Blomme, directora ejecutiva adjunta de Accountancy Europe, inauguró el seminario web y destacó que ESEF y la Directiva de informes de sostenibilidad corporativa propuesta son pasos importantes hacia la transparencia y digitalización de la información de los mercados de capitales. Tras señalar que el futuro es digital, confirmó que Accountancy Europe está siguiendo de cerca los desarrollos sobre los informes corporativos digitales.

Richard Bössen, líder de XBRL y experto de ESEF, AMANA declaró que los ‘informes verdaderamente digitales’, informes financieros y no financieros legibles por máquina, están a la vuelta de la esquina. El primer año de ESEF ha sido un gran éxito con cientos de emisores que han podido presentar sus informes financieros anuales en formato ESEF. Aclaró que quienes se preparan por primera vez no deben tener miedo de los informes digitales que funcionan y son significativos. También pidió trabajar hacia la coherencia con respecto a la firma digital y cómo auditar los archivos ESEF.

La primera sesión se centró en los factores de éxito y las lecciones aprendidas de la implementación del primer año en Austria.

Werner Gedlicka, KPMG – Austria comenzó explicando el marco regulatorio en Austria para las entidades que cotizan en bolsa, y señaló que la Autoridad de Mercados Financieros de Austria (FMA) emitió un documento de preguntas y respuestas sobre las obligaciones relacionadas con ESEF. En consecuencia, la garantía de ESEF se considera como un trabajo separado que deben realizar los auditores en base a ISAE 3000. También señaló que la auditoría de los AFR de 2020 fue bien cuando los emisores corrigieron los errores identificados por los auditores.

Philip Kudrna, KPMG – Austria describió los principales problemas de presentación identificados por la FMA. Luego presentó consejos prácticos sobre cómo prepararse como auditor. Sus recomendaciones se agruparon en dos perspectivas: consideraciones relacionadas con TI y aspectos de gestión de proyectos. Finalmente, explicó los desafíos técnicos y de etiquetado encontrados por los emisores junto con otros ejemplos.

En la segunda sesión, los expertos explicaron el trabajo preparatorio en curso en Dinamarca, Finlandia y Suecia.

Mika Kuhanen, KPMG – Finlandia subrayó que, como en muchas otras iniciativas, para ESEF el primer año será un desafío tanto para los emisores como para los auditores. Recomendó encarecidamente a los auditores y emisores que realicen una «prueba de funcionamiento» y tomen las medidas necesarias para solucionar los errores identificados lo antes posible. Según él, eventualmente habrá áreas grises que requerirán aplicar el juicio profesional.

Mona Alfredsson, EY – Suecia señaló que la profesión ya comenzó a prepararse el año pasado con el desarrollo de un estándar de garantía que incluye pautas técnicas. También recordó que todavía hay muchas preguntas prácticas formuladas por las partes interesadas y que el Instituto Sueco está en el proceso de publicar un documento de preguntas y respuestas para ayudar tanto a los emisores como a los auditores.

Henrik Grønnegaard, Deloitte – Dinamarca confirmó que los problemas de presentación y los desafíos técnicos mencionados por otros oradores también se observan en Dinamarca. Reiteró que la gestión del tiempo es clave, ya que habrá varias iteraciones para preparar informes financieros anuales que cumplan con ESEF. Mencionó que la participación del equipo de auditoría es crucial para los trabajos de aseguramiento de ESEF al interpretar el significado contable de las etiquetas.

Richard Bössen, líder de XBRL y experto de ESEF, AMANA señaló que la lección más importante aprendida para los emisores es la necesidad de comenzar a prepararse temprano y comunicarse con los auditores. Un trabajo de aseguramiento típico de ESEF cubrirá la verificación de la validez técnica de los archivos ESEF, si los archivos digitales presentan la misma información con los estados financieros legibles por humanos y si el etiquetado se ha realizado de acuerdo con las reglas de ESEF.

Hilde Blomme, directora general adjunta de Accountancy Europe agradeció a AMANA, moderadores y ponentes. Señaló que la CEAOB ha revisado sus directrices sobre la participación del auditor con ESEF, que pronto estarán disponibles junto con otros materiales clave en el centro ESEF de Accountancy Europe.

La Autoridad Monetaria de Singapur (MAS) ha anunciado que pondrá a prueba cuatro plataformas digitales interoperables para abordar la necesidad del sector financiero de contar con buenos datos sobre sostenibilidad. Como parte del Proyecto Greenprint de MAS, cuyo objetivo es aprovechar la innovación y la tecnología para promover un ecosistema de finanzas verdes, se desarrollarán en asociación con la industria.

“Uno de los desafíos clave que enfrenta el financiamiento de la sustentabilidad es la dificultad para acceder a datos de sustentabilidad de alta calidad, consistentes y granulares”, dice MAS. «Abordar estas brechas de datos permitirá a las instituciones financieras dirigir el capital hacia proyectos de sostenibilidad de una manera más escalable, monitorear de manera efectiva sus compromisos de sostenibilidad y cuantificar los riesgos y el impacto en el mundo real de sus carteras»

Estamos particularmente interesados en destacar el Greenprint Common Disclosure Portal, una plataforma común que permite a los usuarios administrar y acceder a datos y convertirlos entre marcos de informes. Esto también alimentará al Greenprint Data Orchestrator, que agregará datos de sostenibilidad de múltiples fuentes. Nos parece que hay un papel claro para un estándar de datos que sustenta estas plataformas, y dado que XBRL ya es obligatorio para los informes financieros en Singapur, alentamos a MAS a implementarlo aquí también.

MAS y la industria harán pruebas piloto de plataformas digitales para obtener mejores datos para respaldar las finanzas verdes

Comunicado de prensa

Fecha de publicación: 09 de noviembre de 2021

Singapur, 9 de noviembre de 2021… La Autoridad Monetaria de Singapur (MAS) anunció hoy que se asociará con la industria para poner a prueba cuatro plataformas digitales en el marco del Proyecto Greenprint, para abordar las necesidades del sector financiero de contar con buenos datos sobre sostenibilidad. El Proyecto Greenprint se lanzó en diciembre de 2020 para aprovechar la innovación y la tecnología para promover un ecosistema de finanzas verdes al ayudar a movilizar capital, monitorear los compromisos de sostenibilidad y medir el impacto. [1]

2 Uno de los desafíos clave que enfrenta el financiamiento de la sustentabilidad es la dificultad para acceder a datos de sustentabilidad de alta calidad, consistentes y granulares. Abordar estas brechas de datos permitirá a las instituciones financieras dirigir el capital hacia proyectos de sustentabilidad de una manera más escalable, monitorear de manera efectiva sus compromisos de sustentabilidad y cuantificar los riesgos y el impacto en el mundo real de sus carteras.

3 Desde el anuncio del Proyecto Greenprint en diciembre pasado, MAS ha involucrado a la industria financiera y otros sectores de la industria para identificar posibles habilitadores digitales para abordar los desafíos de los datos. Estos incluyen plataformas de datos interoperables que pueden agregar datos de sostenibilidad nuevos y existentes en múltiples plataformas sectoriales y actores de la industria; y permitir el intercambio de datos entre diferentes partes interesadas.

4 MAS trabajará con la industria para poner a prueba cuatro plataformas de servicios públicos comunes, y se espera que los pilotos se completen en la segunda mitad de 2022.

a) Greenprint Common Disclosure Portal, desarrollado en asociación con Singapore Exchange. El portal tiene como objetivo simplificar el proceso de divulgación de información ambiental, social y de gobernanza (ESG) mediante la conversión de las entradas de datos en diferentes marcos de informes según lo requieran las diferentes jurisdicciones y propósitos. Esto hace que las divulgaciones de empresas y proyectos sean más accesibles para los inversores e instituciones financieras internacionales. Las empresas también pueden utilizar el portal como una herramienta interna de supervisión y gestión de ESG.

b) Greenprint Data Orchestrator, que agregará datos de sostenibilidad de múltiples fuentes de datos, incluidos los principales proveedores de datos ESG, proveedores de servicios públicos y el Common Disclosure Portal, así como otras plataformas sectoriales como GreenON[2] , Olam Internacional[3]y SGTraDex[4] y proporcionar acceso a estas fuentes de datos clave. La plataforma también permitirá generar nuevos conocimientos de datos a través de servicios de análisis de datos para respaldar mejor las decisiones de inversión y financiación.

c) Greenprint ESG Registry, en asociación con Hashstacs Pte Ltd , registrará y mantendrá la procedencia de las certificaciones ESG otorgadas por los organismos de certificación en diferentes sectores, así como los datos y métricas que son verificados por auditores externos calificados. El registro basado en blockchain proporcionará a las instituciones financieras, corporaciones y autoridades reguladoras un único punto de acceso a estos datos certificados y facilitará los flujos de datos confiables.

d) Greenprint Marketplace, en asociación con API Exchange[5](APIX) , conectará a los proveedores de tecnología verde en Singapur y la región con una comunidad de inversores, empresas de capital de riesgo, instituciones financieras y corporaciones para facilitar la asociación, la innovación y las inversiones en tecnología verde.

5 Utilizando datos de Greenprint Data Orchestrator y ESG Registry, MAS trabajará en dos proyectos de casos de uso para facilitar la financiación comercial ecológica y vinculada a la sostenibilidad en los sectores de la construcción y el aceite de palma. Esto permitirá a los bancos digitalizar sus transacciones de financiación comercial y lograr una mayor seguridad de que estas transacciones cumplen los criterios establecidos en sus marcos de financiación ecológica y sostenible. Los actores calificados de la cadena de suministro de estos sectores pueden beneficiarse de un acceso más fluido y oportuno a la financiación del comercio verde por parte de los bancos. Los proyectos serán dirigidos por United Overseas Bank, en asociación con DBS Bank, OCBC Bank y Standard Chartered Bank.

6 Sopnendu Mohanty, Director de FinTech de MAS, dijo: “La tecnología es un facilitador clave para que la industria financiera pueda enfrentar los desafíos de la transición verde y lograr emisiones netas cero. Project Greenprint proporciona una infraestructura digital fundamental que agrega datos ESG nuevos y existentes desde cero en múltiples plataformas y soluciones sectoriales para facilitar los flujos de datos ESG confiables entre el sector financiero y la economía real, tanto dentro de Singapur como a nivel mundial «.

***

[1] El Proyecto Greenprint presenta tres ejes estratégicos: Desarrollo del Ecosistema Green FinTech; Mercado de Greenprint; y plataforma de datos Greenprint.

[2] GreenON es una plataforma de medición de sostenibilidad y credenciales ecológicas, una iniciativa conjunta de MUFG Bank, Asian Institute of Digital Finance, CriAT e iAPPs-FundON, para apoyar las decisiones de inversión, préstamos y riesgo de las instituciones financieras en el sector agrícola.

[3] La plataforma de gestión inteligente del carbono de Olam permitirá a las empresas medir y gestionar sus emisiones de carbono en sus operaciones y en toda la cadena de suministro de una manera más eficiente.

[4] SGTraDex, que significa Intercambio de datos comerciales de Singapur, es una infraestructura digital que facilita el intercambio confiable y seguro de datos entre los socios del ecosistema de la cadena de suministro.

[5] APIX ( www.apixplatform.com ), producto de la Red de Innovación Financiera de la ASEAN, es una entidad sin fines de lucro formada por el MAS, la Corporación Financiera Internacional y la Asociación de Banqueros de la ASEAN, con el objetivo de apoyar la innovación y la inclusión financiera en todo el mundo.

Hay más lecturas recomendadas de nuestros colegas de XBRL US esta semana, que exploran las propiedades y los beneficios de los estándares de datos exitosos para los reguladores. XBRL US ha escrito en respuesta a una solicitud de información (RFI) en nombre del Consejo de Chief Data Officer (CDO) gubernamental, desarrollando parte de este material en una infografía altamente informativa.

El CDO Council busca mejorar la gestión, el uso, la protección, la difusión y la generación de datos en la toma de decisiones y las operaciones del gobierno de EE. UU. XBRL US insta a la adopción de estándares de datos para respaldar esta misión y, para lograr el máximo impacto, la implementación de un estándar único en las agencias federales relevantes en forma de XBRL.

Como se explica en la infografía, un estándar de datos eficaz debe ser abierto, no propietario y de uso generalizado. También debería ofrecer una solución a largo plazo que pueda adaptarse fácilmente con el tiempo, y debería basarse en un único modelo de datos documentado en una taxonomía legible por máquina. Los resultados para los reguladores incluyen datos de alta calidad que son legibles por máquina, automatizables y oportunos; la capacidad de combinar y analizar múltiples conjuntos de datos; menores costos a lo largo de la cadena de valor de los informes; y reducción de la carga de informes. Las soluciones a corto plazo, como el uso de hojas de cálculo para la recopilación de datos o el desarrollo de sistemas únicos, pueden parecer más fáciles, pero son mucho menos útiles y más costosas a largo plazo.

La carta también examina en detalle útil cómo los estándares de datos pueden contribuir en áreas específicas de interés para el CDO Council, particularmente los inventarios de datos y el intercambio de datos, y cómo XBRL puede facilitar el acceso a los datos. Los informes XBRL, explica, “son inequívocamente legibles por máquina; Los datos transportados en formato XBRL se pueden leer directamente de máquina a máquina sin necesidad de interpretación o extracción manual. Debido a que XBRL es un estándar ampliamente utilizado, las herramientas que funcionan con una implementación funcionarán con cualquier otro programa XBRL, manteniendo el costo de análisis bajo y permitiendo la combinación de datos».

En respuesta a la pregunta «¿Cómo llegamos allí?» XBRL US dice «Ya estamos allí». XBRL se utiliza en todo el mundo.

¿Necesita responder a una solicitud de información local en su país? ¿Busca formas de convencer a los responsables políticos o reguladores con los que interactúa de que los estándares reducen los costos, mejoran la competencia, amplían la innovación y satisfacen sus necesidades de datos de alta calidad? ¿Que los estándares superan a reinventar la rueda todos los días? Quizás usted es un legislador o un regulador. De cualquier manera, vale la pena leer estas nuevas piezas de XBRL US.

Noviembre 15, 2021

Oficina de Soluciones Compartidas y Mejora del Rendimiento (OSSPI)

A quien corresponda:

RE: RFI en nombre del Consejo Federal de Directores de Datos, Expediente No. 2021

Agradecemos la oportunidad de hacer aportaciones a la misión del Consejo de Oficiales Jefes de Datos (CDO) y enfoque. Apoyamos la visión del Consejo de mejorar el logro de la misión del gobierno y aumentar los beneficios para la Nación a través de la mejora en la gestión, uso, protección, difusión y generación de datos en la toma de decisiones y operaciones gubernamentales.

Soy el CEO de XBRL US, una organización de estándares de datos sin fines de lucro. Nuestra misión es mejorar la eficiencia y la calidad de los informes en los ESTADOS UNIDOS mediante la promoción de la adopción de negocios y estándares de datos gubernamentales. Una mejor presentación de informes conduce a una mayor transparencia y rendición de cuentas, y mejora la capacidad de los organismos gubernamentales para establecer políticas útiles. Mejores informes promueven mejoras de eficiencia que ahorran dinero y tiempo para aquellos que informan, recopilan y usan datos.

Los miembros de XBRL US incluyen empresas públicas, firmas de contabilidad, software, datos y proveedores de servicios, así como otras organizaciones sin fines de lucro y de estándares. XBRL US es una jurisdicción de XBRL International1, el consorcio sin fines de lucro responsable de desarrollar y mantener la especificación técnica eXtensible Business Reporting Language (XBRL), que es gratuita y abierta estándar de datos ampliamente utilizado en todo el mundo para la presentación de informes por parte de empresas públicas y privadas, así como como entidades gubernamentales.

Esta carta recomienda la adopción de normas de datos para apoyar la misión del Consejo y para abordar las secciones de la RFI adoptar un estándar de datos único en todas las agencias federales. Instamos al Consejo a que aproveche las normas de datos abiertas y no propietarias para maximizar el valor de recopiló datos y redujo el costo de la presentación de informes, la recopilación y el uso de datos. El estándar que nosotros utilizamos, Soporte, eXtensible Business Reporting Language (XBRL) ha sido adoptado por ochenta reguladores en todo el mundo y se utiliza hoy en día en 184 programas de recopilación de datos gubernamentales.

Las agencias federales en los Estados Unidos que requieren informes en XBRL incluyen el Securities and Exchange Comisión (SEC), la Corporación Federal de Seguros de Depósitos (FDIC) y la Federal De Energía Comisión Reguladora (FERC). Los programas eficaces de recopilación de datos normativos se centran en los resultados velando por que las normas adoptadas sean:

Cuando los reguladores gubernamentales implementan programas efectivos de estándares de datos, obtienen resultados:

● Datos legibles por máquina, automatizables y oportunos

● Datos de alta calidad, verificados aún más por comprobaciones universales de integridad de datos

● Capacidad para mezclar múltiples conjuntos de datos

● Reducción de costos para entidades de informes, recopiladores de datos y usuarios

● Reducción de la carga de informes (elimina la duplicación, aumenta la verificación de datos), desafortunadamente, a menudo vemos que los reguladores bien intencionados adoptan atajos que pueden hacer que el inicial el proceso de implementación es más fácil y limita el cambio para las entidades de informes y los recopiladores de datos, pero no produce los resultados deseados. De hecho, estos enfoques son sustancialmente más costosos a largo plazo:

● Recopilación de datos en hojas de cálculo. No se puede automatizar. Requiere revisión manual, corte y pega. Resultados en mala calidad de los datos, falta de puntualidad.

● Desarrollo de un único sistema o producto. Bloquea el regulador en un solo proveedor. Caro para cambiar los requisitos de presentación de informes.

● Construcción de un esquema personalizado. Requiere que el mercado cree herramientas personalizadas para crear, recopilar y utilizar datos. Costoso cambiar los requisitos de informes.

Recomendaciones sobre la Sección 3: Inventarios de datos

¿Cómo se encuentran los datos federales?

Los datos federales se publican en diferentes formatos, con varios niveles de accesibilidad, como se muestra en la figura «espectro de automatización» a continuación. Los datos de un archivo de imagen o un archivo PDF no son legibles por máquina, y, por lo tanto, el consumo de datos incrustados en estos archivos no se puede automatizar. El Federal Audit Clearinghouse recopila hoy decenas de miles de archivos PDF de Informe Único de Auditoría anualmente, que tienen hasta varios cientos de páginas de longitud. Estas presentaciones son resistentes a los datos estandarizados extracción y típicamente requieren revisión humana. Del mismo modo, ciertas partes del Informe único de auditoría están disponibles en archivos de texto grandes delimitados por tabulaciones. Si bien los archivos de texto proporcionan un nivel de automatización ligeramente superior, cada archivo debe extraerse de los archivos zip y los datos de ellos manualmente interpretado revisando filas y columnas antes de que pueda comenzar el análisis.

Las descargas de CSV o Excel son mejores que los archivos de texto en términos de automatización, pero aún requieren revisión manual antes de usar. La Agencia de Protección Ambiental (EPA) elabora datos de emisiones de las instalaciones disponible en hojas de cálculo descargables. Estos son datos muy valiosos y complejos, pero para usarlos requieren una revisión cruzada de otras hojas de cálculo que contienen datos de la empresa matriz y, de nuevo, manual interpretación de encabezados de fila y columna para comprender los datos reportados.

Los archivos XML personalizados, aunque son legibles por máquina, requieren la creación de aplicaciones personalizadas para informar, extraer y analizar datos. Estas aplicaciones personalizadas solo se pueden usar para eso único conjunto de datos personalizado.

Los archivos XBRL estandarizados, sin embargo, son inequívocamente legibles por máquina; datos transportados en El formato XBRL se puede leer directamente de máquina a máquina sin necesidad de interpretación manual o extracción. Debido a que XBRL es un estándar ampliamente utilizado, las herramientas que funcionan con una sola implementación trabajará con cualquier otro programa XBRL, manteniendo el costo de análisis bajo y permitiendo la mezcla de datos. Como se mencionó anteriormente, se requiere el formato XBRL para los datos financieros informados por empresas públicas a la SEC, bancos a la FDIC y empresas de servicios públicos que reportan a la FERC. Herramientas que trabajan con datos de la SEC, también funcionan con datos de FERC y FDIC. Una oportunidad mayor de mercado fomenta la competencia.

Debido a que una gran cantidad de datos federales hoy en día se publican en diferentes formatos, las agencias editoriales a menudo mantienen sus propios silos de datos, lo que limita la capacidad de mezclar información y acceder a información conjunta y enriquecida de datos.

¿Cómo pueden los inventarios de datos respaldar mejor la forma en que identifica los datos federales que son valiosos para su propio caso de uso? ¿Cómo podrían las plataformas existentes apoyar mejor el acceso a los datos federales?

Los inventarios de datos deben poder buscarse de manera estandarizada y permitir la búsqueda en todos los países. Por ejemplo, un usuario puede desear identificar todos los casos de informes de una particular empresa en todas las agencias; o puede buscar en todos los almacenes de datos que contienen información sobre impuestos y obligaciones de las empresas.

Los inventarios de datos deben proporcionar suficientes meta datos explicativos para permitir una gran granularidad de búsqueda, para permitir a los usuarios buscar en todas las agencias, entidades y tipos de datos, automáticamente, sin necesidad de búsqueda manual.

¿Cuál es la mejor implementación de un inventario de datos que has visto? ¿Cuáles son los

características que lo hicieron tan exitoso?

El programa de la SEC recopila y publica las finanzas de las empresas públicas en formato XBRL cada trimestre. Hacen que las fuentes RSS estén disponibles para cualquier persona que desee extraer los datos disponibles gratuitamente. Debido a la naturaleza consistente de estos datos, los agregadores de datos extraen y almacenan los datos tan pronto como tal como lo publica la SEC; y servir los datos a los usuarios a los pocos minutos de su recepción por la SEC.

Mi organización, con un personal de cuatro personas, mantiene nuestra propia base de datos de datos financieros de la SEC con actualizaciones continuas y facilidad de acceso debido a la naturaleza estructurada del contenido. Un beneficio importante para la SEC es que simplemente publican los archivos legibles por máquina. No hay necesidad de herramientas adicionales de manipulación, extracción o consulta para que los datos sean accesibles para el público. Debido a que los datos son tan fáciles de usar, el mercado se encarga de eso para el regulador.

Hasta la fecha, los inventarios se han basado en el trabajo manual para generar y mantener metadatos. ¿Qué Las prácticas recomendadas y las herramientas están disponibles para automatizar y reducir la carga de trabajo manual asociado con inventarios?

Una taxonomía es un diccionario digital de términos que sirve como modelo de datos único para lo que necesita ser reportado. Incrustados en la taxonomía hay metadatos asociados con cada concepto reportado. Por ejemplo, ingresos tendría un tipo de datos monetarios, un tipo de período de duración y un tipo de período de duración asociado definición. Las aplicaciones hacen referencia a la taxonomía para preparar informes, recopilar datos y extraer y analizar datos. También se puede utilizar como la fuente del inventario de datos porque la taxonomía describe lo que se permite informar.

Recomendaciones sobre la Sección 4: Intercambio de datos

¿Qué mejores prácticas podrían utilizar los organismos estadísticos y los organismos no estadísticos para ser mejor socio?

El intercambio de datos entre agencias es fundamental para el funcionamiento eficiente del gobierno y el entorno de políticas. La gestión de datos debe permitir el acceso automatizado a datos interinstitucionales y entre entidades con las garantías de seguridad adecuadas.

El uso compartido de datos se habilita cuando la estructura de datos es la misma entre las entidades de informes. Hoy, por ejemplo, los servicios públicos, las instituciones bancarias y las empresas públicas informan en formato XBRL. Muy diferentes datos reportados siguiendo diferentes pautas contables, porque la estructura subyacente de los datos es la misma, la misma herramienta utilizada para extraer datos SEC, también se puede utilizar para datos de la FDIC y la FERC. Informar en una sola estructura significa que el comercio y el código abierto todas las herramientas pueden competir para preparar, recopilar, extraer y analizar datos, lo que reduce los costos para todos implicado. Mantener la misma estructura para los datos permite una vinculación consistente entre las agencias. El intercambio de datos también se facilita al simplificar el uso de identificadores. Por ejemplo, nuestra organización, XBRL US, es una pequeña organización sin fines de lucro, y, sin embargo, tenemos siete identificadores separados, cada uno para un diferente propósito:

LEI – 9845008D4851D6A7M390

EIN – 20-5592157

UEI – NMBAWP3BM235

CAGE – 55WS6

DUNS – 801992293

CIK – 00892090141

CID – In Process

La capacidad de rastrear una entidad y comprender su relación con otras entidades es fundamental para evaluar la inversión y el riesgo empresarial. Es por eso que recomendamos encarecidamente que el Consejo CDO exigir la adopción del Identificador de Personas Jurídicas (IPJ) para todas las entidades informantes. El IPJ es cada vez más comúnmente utilizado en todo el mundo y estamos viendo un uso creciente en los Estados Unidos también. A diferencia de los números DUNS, los INI son libremente redistribuibles.

¿Cómo puede el gobierno federal comprometerse con los proveedores de datos del sector privado de una manera que maximiza la capacidad de utilizar los datos o derivados de datos en múltiples agencias? ¿Cómo podríamos lograr esto al tiempo que garantizamos un modelo de negocio viable para los proveedores de datos?

Los agregadores de datos y los proveedores de análisis prefieren el acceso a datos estructurados y legibles por máquina porque es significativamente más fácil (y menos costoso) de procesar. Como señaló Morningstar en un video reciente4, «Extraer datos de un documento HTML toma al menos 20 minutos, de un buen PDF de calidad, tarda alrededor de 30 minutos, de una imagen alrededor de 50 minutos. Datos extraídos de un archivo XBRL se puede extraer en 1 a 2 segundos… nos permite centrarnos en una mejor analítica más bien que raspar datos de documentos».

Los menores costos de procesamiento para los proveedores de datos se traducen en menores costos para los inversores, analistas, agencias gubernamentales y otros usuarios de datos. Cuantos más datos estén disponibles en formato XBRL estructurado, menos costoso se vuelve para todas las partes involucradas.

Recomendaciones sobre la Sección 6: Ética y Equidad

¿Cómo podemos aprovechar la Ética Federal de Datos para mejorar la confianza y la transparencia?

Los datos oportunos y de alta integridad son fundamentales para ayudar a la ética y la equidad en la toma de decisiones. Para las Agencias Federales, cumplir con estos estándares, es necesario acceso a alta calidad, información oportuna (no años desactualizados) para tomar las decisiones correctas. Los datos de buena calidad proporcionan transparencia y rendición de cuentas al público.

Recomendaciones sobre la Sección 7: Tecnología

¿Qué marcos deberían utilizar los organismos para evaluar su infraestructura de datos existente y para modernizar la tecnología con capacidades que rompen los silos de datos organizacionales y

garantizar que los mejores datos disponibles estén disponibles?

Un marco de estándares de datos estructurados para toda la agencia es el mejor enfoque para desglosar los silos de datos, fomentar la interoperabilidad y garantizar la disponibilidad de conjuntos de datos coherentes y de alta calidad que pueden compartirse entre las agencias y ponerse a disposición del público.

Un programa de estándares de datos de buena calidad proporciona el marco necesario para aprovechar otras tecnologías, como el aprendizaje automático y las plataformas de Inteligencia Artificial. Los datos estructurados son un ingrediente necesario para impulsar resultados útiles de estas tecnologías. Los datos adecuados al estándar también permiten la vinculación de datos a través de gráficos.

¿Cómo llegamos allí?

Ya estamos allí.

Los estándares de datos estructurados han resuelto los problemas de intercambio de datos, inventarios y mantenimiento equidad y madurez, en cientos de programas en todo el mundo. La prueba está ahí. Para poner estos programas exitosos en su lugar requieren líderes de opinión que tengan la visión de promulgar un cambio que conduce a una solución a largo plazo. El Consejo CDO puede ser ese agente de cambio. Instamos a los miembros del Consejo debe considerar los muchos programas regulatorios efectivos en todo el mundo, incluidos estos en los Estados Unidos:

● 6.000 empresas públicas y numerosas empresas de gestión de inversiones que informan

trimestral y anualmente a la SEC

● 5,000 bancos reportando a la FDIC

● Seiscientas empresas públicas que reportan a la FERC

Estamos interesados en programar una convocatoria de seguimiento con las diversas comisiones del Consejo para abordar estos problemas y responder a cualquier pregunta que pueda tener.

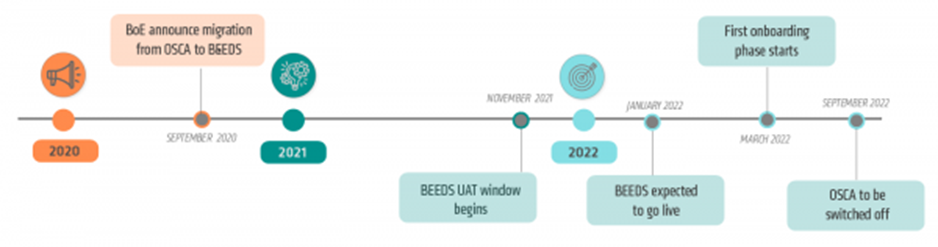

Como se analiza, el Banco está transformando la forma en que las empresas preparan y envían datos de informes normativos y estadísticos, cambiando su formato de informes de XML a XBRL. Con este fin, recientemente lanzó una taxonomía XBRL. Como parte de esta transición, también está migrando de su sistema existente de Solicitud de recopilación de estadísticas en línea (OSCA) a la nueva plataforma de envío electrónico de datos del Banco de Inglaterra (BEEDS). El proceso por fases se llevará a cabo en los próximos meses, y todos los emisores deberán usar BEEDS para septiembre de 2022, cuando OSCA se apagará, lo que hace que sea una prioridad para las empresas, los proveedores y los proveedores de servicios familiarizarse con el nuevo sistema.

OSCA se está convirtiendo en BEEDS … lo que necesitas saber

1 de noviembre de 2021 | Por Jolanta Waluda, analista senior de informes regulatorios | INVOCAR

El Banco de Inglaterra está cambiando la forma en que recopila datos. La plataforma OSCA existente está configurada para convertirse en BEEDS. Esto es lo que necesita saber sobre los cambios.

Las empresas requieren un enfoque claro que utilice nueva tecnología para gestionar sus envíos de datos al nuevo BoE BEEDS en los plazos previstos. La gestión transparente de los datos será fundamental para las instituciones. La migración de OSCA a BEEDS significa no solo un formato diferente de presentación, sino también nuevos requisitos con respecto a las validaciones, es decir, el formulario BTL, la estructura de las plantillas, los puntos de datos, los artefactos y las unidades de informes. La solución Invoke se adaptará automáticamente a los nuevos requisitos, incluidos los procesos de mapeo de datos, para ayudar a sus clientes a enviar datos mediante BEEDS.

A fines de 2020, el Banco de Inglaterra (BoE) anunció cambios en la forma en que las empresas completan y envían datos de informes estadísticos y regulatorios, migrando del sistema OSCA (Aplicación de recopilación de estadísticas en línea) existente al nuevo BEEDS (Datos electrónicos del Banco de Inglaterra). Sumisión) plataforma.

BoE explica que BEEDS es una “aplicación en línea que gestiona la presentación de datos regulatorios y estadísticos formales entre empresas autorizadas por PRA y el Banco de Inglaterra. El portal permite a las empresas completar y enviar todas las presentaciones de datos en línea. Las empresas también pueden ver la información que tiene sobre ellas el Banco de Inglaterra y mantenerla actualizada «.

La medida plantea un desafío técnico para las empresas, ya que el formato de informes también cambiará de XML a XBRL. No habrá una opción para cargar datos manualmente en BEEDS; las devoluciones deben cargarse en formato XBRL. Sin embargo, no hay cambios en los requisitos de presentación de informes ni las empresas de datos deben presentarlos.

Debido a los cambios significativos que se están produciendo, la migración a BEEDS se llevará a cabo gradualmente en dos fases, y se espera que la plataforma entre en funcionamiento en enero de 2022. La primera ventana de OSCA a BEEDS UAT está programada del 15 al 26 de noviembre de 2021, con miembros de Invoke equipo participante. La primera fase de incorporación, que se planeó inicialmente para diciembre de 2021, se pospuso hasta marzo de 2022.

En septiembre, el Banco de Inglaterra publicó la versión final 1.2.0 de la taxonomía de estadísticas del Banco de Inglaterra para respaldar el cambio de XML a XBRL. Los detalles están disponibles en esta nota de la versión.

El sistema BEEDS se actualizará anualmente y se realizarán cambios continuos en respuesta a las necesidades de los usuarios. Todas las empresas deberán utilizar la plataforma BEEDS para septiembre de 2022, cuando OSCA se apagará. Por lo tanto, no hay mucho tiempo para que las empresas se familiaricen con los cambios y se preparen.

Para responder a las preguntas que muchas empresas tienen sobre el cambio, BoE ha realizado una serie de sesiones de grupos de trabajo junto con empresas de software reconocidas para apoyar a las organizaciones en el cambio. Invoke ha sido parte de las sesiones del grupo de trabajo del BoE para abordar y anticipar los desafíos que las empresas podrían enfrentar durante la migración y más allá. BoE también ha publicado una sesión de preguntas y respuestas para dar a las empresas afectadas respuestas a algunas de las preguntas más frecuentes. Puede encontrar más información y la guía del usuario de BEED aquí .

Al final de la Conferencia de las Naciones Unidas sobre el Clima COP26 de hoy, la Comisión Europea respaldó el consenso alcanzado por más de 190 países después de dos semanas de intensas negociaciones. La COP26 dio como resultado la finalización del reglamento del Acuerdo de París y mantuvo vivos los objetivos de París, lo que nos dio la oportunidad de limitar el calentamiento global a 1,5 grados Celsius.

La presidenta de la Comisión, Ursula von der Leyen, dijo: » Hemos avanzado en los tres objetivos que nos propusimos al inicio de la COP26: primero, conseguir compromisos para reducir las emisiones para mantener el límite de calentamiento global de 1,5 grados. objetivo de 100.000 millones de dólares anuales de financiación climática para los países en desarrollo y vulnerables. Y, en tercer lugar, lograr un acuerdo sobre el reglamento de París. Esto nos da la confianza de que podemos proporcionar un espacio seguro y próspero para la humanidad en este planeta. Pero habrá no hay tiempo para relajarse: todavía queda mucho trabajo por delante «.

El vicepresidente ejecutivo y negociador principal de la UE, Frans Timmermans, dijo: “Creo firmemente que el texto que se ha acordado refleja un equilibrio de los intereses de todas las Partes y nos permite actuar con la urgencia que es esencial para nuestra supervivencia. Es un texto que puede traer esperanza al corazón de nuestros hijos y nietos. Es un texto que mantiene vivo el objetivo del Acuerdo de París de limitar el calentamiento global a 1,5 grados centígrados. Y es un texto que reconoce las necesidades de financiación climática de los países en desarrollo y establece un proceso para satisfacer esas necesidades. «

Bajo el Acuerdo de París, 195 países establecieron el objetivo de mantener el cambio de temperatura global promedio por debajo de 2 ° C y lo más cerca posible de 1,5 ° C. Antes de la COP26, el planeta estaba en camino de un peligroso calentamiento global de 2,7 ° C. Sobre la base de los nuevos anuncios realizados durante la Conferencia, los expertos estiman que ahora estamos en un camino de entre 1,8 ° C y 2,4 ° C de calentamiento. En las conclusiones de hoy, las Partes han acordado revisar sus compromisos, según sea necesario, para fines de 2022 para encaminarnos hacia un calentamiento de 1,5 ° C, manteniendo el límite superior de la ambición bajo el Acuerdo de París.

Con el fin de cumplir estas promesas, la COP26 también acordó por primera vez acelerar los esfuerzos hacia la eliminación gradual de la energía del carbón sin cesar y los subsidios ineficientes a los combustibles fósiles, y reconoció la necesidad de apoyo hacia una transición justa.

La COP26 también completó las negociaciones técnicas sobre el llamado Reglamento del Acuerdo de París, que establece los requisitos de transparencia y presentación de informes para que todas las Partes sigan el progreso hacia sus objetivos de reducción de emisiones. El Rulebook también incluye los mecanismos del Artículo 6, que establecen el funcionamiento de los mercados internacionales de carbono para apoyar una mayor cooperación global en la reducción de emisiones.

Sobre el financiamiento climático, el texto acordado compromete a los países desarrollados a duplicar la participación colectiva del financiamiento para la adaptación dentro del objetivo anual de $ 100 mil millones para 2021-2025, y a alcanzar el objetivo de $ 100 mil millones lo antes posible. Las Partes también se comprometen a un proceso para acordar la financiación climática a largo plazo más allá de 2025. La COP también decidió establecer un diálogo entre las partes, las partes interesadas y las organizaciones pertinentes para apoyar los esfuerzos para evitar, minimizar y abordar las pérdidas y daños asociados con el cambio climático.

Nuevos compromisos de la UE

Los días 1 y 2 de noviembre, la presidenta Ursula von der Leyen representó a la Comisión en la Cumbre Mundial de Líderes que inauguró la COP26. El presidente prometió mil millones de euros en financiación para el Compromiso de Financiamiento de Bosques Globales el 1 de noviembre. El 2 de noviembre, la UE anunció una Asociación de Transición Energética Justa con Sudáfrica y lanzó oficialmente el Compromiso Global de Metano , una iniciativa conjunta UE-EE. UU. Que ha movilizado a más de 100 países para reducir sus emisiones colectivas de metano en al menos un 30% para 2030, en comparación a los niveles 2020. El presidente von der Leyen también inició la asociación EU-Catalyst con Bill Gates y el presidente del BEI, Werner Hoyer.

Del 7 al 13 de noviembre, el vicepresidente ejecutivo Frans Timmermans dirigió el equipo negociador de la UE en Glasgow. El 9 de noviembre, Timmermans anunció una nueva promesa de financiación de 100 millones de euros para el Fondo de Adaptación al Clima, con mucho la mayor promesa para el Fondo de Adaptación hecha por los donantes en la COP26. Se suma a las importantes contribuciones ya anunciadas por los Estados miembros y también confirma el papel de apoyo de la UE al Grupo informal de campeones sobre financiación de la adaptación.

Eventos paralelos de la UE en la COP26

Durante la conferencia, la UE acogió más de 150 eventos paralelos en el Pabellón de la UE en Glasgow y en línea. Estos eventos, organizados por una variedad de países y organizaciones de Europa y de todo el mundo, abordaron una amplia gama de cuestiones relacionadas con el clima, como la transición energética, las finanzas sostenibles y la investigación e innovación. Más de 20.000 registrados en la plataforma online.

Antecedentes

La Unión Europea es un líder mundial en la acción climática, ya que ha reducido sus emisiones de gases de efecto invernadero en más del 30% desde 1990, mientras que su economía ha aumentado en más del 60%. Con el Pacto Verde Europeo , presentado en diciembre de 2019, la UE aumentó aún más su ambición climática al comprometerse a alcanzar la neutralidad climática para 2050. Este objetivo se convirtió en legalmente vinculante con la adopción y entrada en vigor de la Ley climática europea . La Ley del Clima también establece un objetivo intermedio de reducir las emisiones netas de gases de efecto invernadero en al menos un 55% para 2030, en comparación con los niveles de 1990. Este objetivo para 2030 se comunicó a la CMNUCC en diciembre de 2020 como la NDC de la UE en virtud del Acuerdo de París. Para cumplir estos compromisos, la Comisión Europea presentóun paquete de propuestas en julio de 2021 para hacer que las políticas de la UE en materia de clima, energía, uso del suelo, transporte e impuestos sean adecuadas para reducir las emisiones netas de gases de efecto invernadero en al menos un 55% para 2030.

Los países desarrollados se han comprometido a movilizar un total de $ 100 mil millones por año de financiamiento climático internacional desde 2020 hasta 2025 para ayudar a los países más vulnerables y los pequeños estados insulares en particular en sus esfuerzos de mitigación y adaptación. La UE es el mayor donante, contribuyendo con más de un tercio de las promesas actuales, lo que representa 23.390 millones de euros (27.000 millones de dólares) de financiación climática en 2020. El presidente von der Leyen anunció recientemente 4.000 millones de euros adicionales del presupuesto de la UE para financiación climática hasta 2027.

La Autoridad Europea de Valores y Mercados (ESMA) ha anunciado las cuestiones prioritarias en las que se centrará la evaluación de los estados financieros de 2021 de las empresas cotizadas. Se hace especial hincapié en el COVID-19 y las divulgaciones relacionadas con el clima.

Las prioridades de ejecución comunes relacionadas con los estados financieros de las NIIF de 2021 incluyen:

evaluación cuidadosa y transparencia en la contabilidad de los impactos a largo plazo de la pandemia de COVID-19 y la fase de recuperación;

consistencia entre la información revelada dentro de los estados financieros IFRS y la información no financiera sobre asuntos relacionados con el clima, consideración de los riesgos climáticos, revelación de cualquier juicio significativo y estimación de la incertidumbre con respecto a los riesgos climáticos mientras se evalúa claramente la importancia relativa; y

Mayor transparencia con respecto a la medición de la Pérdida Crediticia Esperada (ECL), particularmente en relación con las superposiciones de administración, cambios significativos en el riesgo crediticio, información prospectiva, cambios en las provisiones para pérdidas, exposiciones al riesgo crediticio y garantías, y el efecto del riesgo relacionado con el clima. en la medición de ECL.

La AEVM también recuerda a los emisores que, a partir del año fiscal 2021, todos los informes financieros anuales se prepararán de conformidad con el formato electrónico único europeo o ESEF (xHTML o XBRL en línea).

La AEVM y las autoridades nacionales europeas supervisarán y supervisarán la aplicación de los requisitos de las NIIF descritos en las prioridades, y las autoridades nacionales los incorporarán en sus revisiones y tomarán acciones correctivas cuando corresponda. La AEVM recopilará datos sobre cómo las entidades europeas cotizadas han aplicado las prioridades y publicará sus conclusiones en un informe separado.

Haga clic para obtener los siguientes documentos en el sitio web de la ESMA:

Los encargados de hacer cumplir la ley europeos se centran en la COVID-19 y las divulgaciones relacionadas con el clima La Autoridad Europea de Valores y Mercados (AEVM), el regulador de los mercados de valores de la UE, ha publicado su declaración pública anual sobre las prioridades comunes europeas de aplicación (Declaración).

Las prioridades de este año cubren el impacto de la COVID-19 y los asuntos relacionados con el clima, proporcionan orientación sobre la medición de las pérdidas crediticias esperadas y destacan las obligaciones de divulgación de conformidad con el artículo 8 del Reglamento sobre taxonomía.

Los organismos nacionales de ejecución tendrán en cuenta los ámbitos cubiertos al supervisar y evaluar los informes financieros anuales de 2021 de las empresas que cotizan en bolsa. El Estado contiene prioridades vinculadas a los estados financieros preparados de conformidad con las Normas Internacionales de Información Financiera (NIIF), prioridades relacionadas con los estados no financieros y otras consideraciones relacionadas con las Medidas Alternativas de Desempeño (AMM).

Anneli Tuominen, presidenta interina, ha declarado: «La Declaración ECEP de este año refleja la continua volatilidad e incertidumbre en el contexto de la pandemia de COVID-19 y la necesidad de transparencia sobre sus impactos, que es clave para garantizar la estabilidad de los mercados financieros de la UE». «Las prioridades identificadas también destacan cuán vital es la inclusión de cualquier información financiera y no financiera material sobre asuntos relacionados con el clima, a la luz de la creciente importancia para los inversores».

Prioridades relacionadas con los estados financieros de las NIIF Las prioridades clave de aplicación de los estados financieros preparados de conformidad con las NIIF para 2021 son:

• evaluación cuidadosa y transparencia en la contabilidad de los impactos a largo plazo de la pandemia de COVID-19 y la fase de recuperación; 29 de octubre de 2021 AEVM71-99-1751

• coherencia entre la información divulgada en los estados financieros NIIF y la información no financiera relativa a cuestiones relacionadas con el clima, consideración de los riesgos climáticos, divulgación de cualquier juicio significativo y estimación de la incertidumbre con respecto a los riesgos climáticos, al tiempo que se evalúa claramente la materialidad; y

• una mayor transparencia con respecto a la medición de la pérdida crediticia esperada (ECL), particularmente en relación con las superposiciones de gestión, los cambios significativos en el riesgo de crédito, la información prospectiva, los cambios en las asignaciones por pérdidas, las exposiciones al riesgo de crédito y las garantías, y el efecto del riesgo relacionado con el clima en la medición de la ECL.

Prioridades relacionadas con los estados no financieros Las recomendaciones relativas a la información no financiera se refieren a:

• los efectos de la COVID-19 en los objetivos relacionados con la sostenibilidad y los indicadores clave de rendimiento no financieros, así como la información sobre cualquier cambio estructural; y • las políticas relacionadas con el clima y sus resultados. Además, se recuerda a los emisores que realicen los preparativos necesarios para cumplir los requisitos de divulgación previstos en el artículo 8 del Reglamento sobre taxonomía, que entrará en vigor a partir del 1 de enero de 2022.

Consideraciones relacionadas con las AMM Con respecto a las AMM, la Declaración destaca que se espera que los emisores tengan cuidado al ajustar, etiquetar y / o crear nuevas AMM para representar los impactos de COVID-19. Otros aspectos La Declaración subraya que, a partir del ejercicio 2021 y de conformidad con el artículo 4 de la Directiva sobre transparencia, todos los informes financieros deben elaborarse de conformidad con el formato electrónico único europeo. Más información aquí. Los próximos pasos la AEVM y los encargados de hacer cumplir la ley nacional supervisarán y supervisarán la aplicación de las recomendaciones para la preparación de los estados financieros y no financieros NIIF, así como cualquier otra disposición pertinente descrita en la Declaración, y los ejecutores nacionales las incorporarán en sus revisiones y tomarán medidas correctivas cuando proceda. La AEVM recopilará datos sobre cómo las entidades europeas incluidas en la lista han aplicado las recomendaciones de la Declaración y comunicará sus conclusiones en su informe sobre las actividades de ejecución de 2022, que se publicará en la primavera de 2023.

El anuncio de la Junta Internacional de Normas de Sostenibilidad (ISSB) en la COP26 a principios de esta semana no solo creó ondas: para aquellos involucrados o interesados en los informes ambientales, sociales y de gobernanza (ESG),la noticia fue un maremoto. El impacto que tendrá ISSB, y el cambio que representa, no puede ser subestimado. Este anuncio es grande, pero en tiempos tan impulsados por ESG, tal vez no deberíamos sorprendernos demasiado.

El desarrollo de estándares de informes de sostenibilidad aceptados a nivel mundial es en sí mismo una gran noticia, pero sabíamos que estaba llegando. Lo que estaba menos claro antes de la COP26 eran los planes para consolidar la Value Reporting Foundation (una organización recientemente formada a través de la fusión de la SASB y el International Integrated Reporting Council) y la Climate Disclosure Standards Board (CDSB) para formar el ISSB. Ha habido llamados a consolidar el diverso panorama de estándares ESG durante años. El hecho de que realmente esté sucediendo es realmente notable, y es una noticia fantástica para las empresas, los inversores y la sociedad en general.

Estándares globales, simplicidad universal

Si bien el ISSB no será una panacea para toda la complejidad asociada a los informes ESG, la escala de la tarea será tan grande como siempre lo ha sido, proporcionará estándares consistentes para las organizaciones de todo el mundo, reducirá significativamente el mapeo entre marcos y simplificará los elementos dolorosos relacionados del proceso de presentación de informes. El Grupo de Trabajo de Preparación Técnica (GTR) compartió los primeros requisitos de divulgación de prototipos y el cronograma de trabajo,que fue establecido por la Fundación de Normas Internacionales de Información Financiera (NIIF). Seis entregables más de este grupo ya están programados para su entrega al ISSB, por lo que se espera que surjan más detalles en los próximos meses.

Saber que el ISSB no comenzará de cero es un alivio más bienvenido para las empresas. Junto con el cuerpo sustancial de trabajo traído a través de la consolidación, los estándares SASB, el Marco Integrado de Informes y el Marco CDSB, se basarán en el trabajo realizado por otros líderes en el campo de la regulación de la sostenibilidad, como los estándares desarrollados por el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD). El TCFD forma parte del TRWG, y sus recomendaciones formaron las bases del prototipo climático inicial del TRWG.

La notable omisión de la Global Reporting Initiative (GRI) de este grupo no necesita causar alarma. Después del anuncio de la formación de ISSB, GRI compartió la siguiente declaración:”GRI está listo para comprometerse con la Fundación IFRS en apoyo de este objetivo. Esperamos escuchar más sobre el mandato y el alcance de sus nuevas empresas, así como para participar en el desarrollo del estándar climático propuesto”. Estamos en el comienzo de lo que va a ser un viaje emocionante e increíblemente beneficioso. A medida que avance el tiempo, aprenderemos más sobre sus planes.

Con el tiempo, también tendremos una imagen firme de qué países van a adoptar la norma. Una declaración publicada por el gobierno del Reino Unido nombra a las 38 jurisdicciones en seis continentes que han firmado una carta de bienvenida al anuncio, entre ellas Brasil, China, la Comisión Europea y los Estados Unidos.

En última instancia, toda esta colaboración y consolidación significa que las empresas ya no tendrán que andar a tientas en la oscuridad para navegar por un laberinto de marcos de medición, orientación, protocolos, clasificaciones, índices y estándares existentes. Pueden ver claramente el camino que tienen por delante y tener la seguridad de que pueden ir más allá de su situación actual.

El ISSB aportará transparencia y confianza a los informes ESG

Tal como está actualmente, el gran volumen de orientación voluntaria en torno a las divulgaciones ESG es abrumador, complejo y confuso. A pesar de tener las mejores intenciones, la guía que está actualmente en vigor está haciendo que los informes ESG sean más opacos para las empresas, los inversores y las partes interesadas por igual. Con un solo conjunto de normas globales, es posible lograr claridad. Y, por muy pesada que sea esta corona en particular, tener equipos financieros que desempeñen un papel fundamental en el proceso de presentación de informes significará que es posible entregar informes ESG transparentes en los que los inversores puedan confiar.

“Los mercados de capitales pueden desempeñar un papel esencial para alcanzar el cero neto. Pero eso solo puede suceder cuando la información de sostenibilidad se produce con el mismo rigor, garantía de calidad y comparabilidad global que la información financiera”.

Erkki Liikanen

Presidente de la Fundación de Normas Internacionales de Información Financiera (NIIF), durante el anuncio del ISSB en la COP26

La transparencia no debe ser esquiva. Los inversores deben tener acceso a información que les permita comparar claramente el desempeño de sostenibilidad de una empresa con el de otra.

Necesitan entender claramente cómo el desempeño de una empresa se relaciona con su creación de valor. Sin este conocimiento, es casi imposible tomar decisiones comerciales y de inversión totalmente informadas que se alineen con los objetivos climáticos aceptados a nivel mundial.

Sin embargo, un conjunto consistente de estándares no es la única clave para la confianza. La información financiera también suele tener requisitos de control más sólidos, requisitos de garantía y líneas claras de aprobación y responsabilidades. Las leyes y regulaciones regionales también tendrán un papel importante que desempeñar aquí.

El ISSB aliviará un dolor significativo para las empresas

El ISSB no es una reinvención al por mayor de todo el proceso de informes ESG. Tampoco va a reemplazar la Directiva de Informes de Sostenibilidad Corporativa (CSRD) y los estándares asociados de la UE para los que las empresas de toda Europa se están preparando, sino que los complementará. Y la Comisión Europea ha declarado que “las normas de información de sostenibilidad propuestas de la UE se basarían en las iniciativas de normalización a nivel mundial y contribuirían a las de ellos». Aunque no hará mella en la inmensa cantidad de datos y trabajo de compilación que se necesita para crear un informe ESG, no agregará ningún dolor adicional a un proceso ya complejo.

La simplicidad que promete y la tranquilidad que proporciona estimularán a las empresas a hacer el trabajo para crear informes ESG que cumplan con las expectativas de los inversores. La realidad es que las empresas tardarán tiempo en transformar sus procesos de informes ESG de extremo a extremo. Muchos ya están haciendo el trabajo en previsión de que se ordene el CSRD. Su prioridad ahora será garantizar que las transiciones sean fáciles y fluidas. Para lograr esto, deben reevaluar sus configuraciones actuales y no estar demasiado fijos en el uso de las soluciones existentes que han codificado en su lugar.

Forbes calificó la creación del ISSB, «el mayor cambio en los informes corporativos desde la década de 1930». Y no es clickbait. No es una hipérbole. Es cierto. Las empresas, y sus equipos de informes, en particular, celebrarán con razón este anuncio. Han estado sufriendo un dolor significativo.

Las NIIF se han asegurado de que el ISSB tenga un impacto real: es la placa estándar la que ofrece un alivio del dolor real y fuerte. Y claro, las empresas saben que tienen mucho trabajo por delante. Pero, a largo plazo, sonó la sirena de la COP26 de que el cambio es inminente, que los estándares globales están llegando y que los estándares de informes ESG se consolidarán y se volverán consistentes en todo el mundo, esa es una razón tan buena como cualquier otra para sentir una sensación de alivio.

Las enmiendas contribuirán a modernizar la forma en que se presenta la información a la Comisión

La Comisión de Bolsa y Valores (SEC) publicó hoy propuestas de enmiendas para actualizar los requisitos de presentación electrónica. La SEC actualmente permite y a veces requiere que ciertos formularios se presenten o presenten en formato papel. Las enmiendas propuestas a la regla y al formulario requerirían que ciertos formularios se presentaran o presentaran electrónicamente. Las enmiendas propuestas también introducirían modificaciones técnicas en determinados formularios para exigir la presentación de datos estructurados y eliminar las referencias obsoletas. Las enmiendas tienen por objeto promover la eficiencia, la transparencia y la resiliencia operativa mediante la modernización de la forma en que se presenta y divulga la información a la Comisión. Además, las presentaciones electrónicas presentadas públicamente serían más fácilmente accesibles para el público y estarían disponibles en nuestro sitio web en formatos de fácil búsqueda, lo que beneficia tanto a los inversores como al público en general.

«Las enmiendas propuestas están destinadas a modernizar y aumentar la eficiencia del proceso de presentación, para los declarantes, inversores u otras partes interesadas», dijo el presidente de la SEC, Gary Gensler. «Así como esperamos actualizar nuestras reglas para los participantes del mercado frente a la tecnología que cambia rápidamente, también es importante que actualicemos nuestras reglas para hacer que las obligaciones de presentación sean más eficientes».

Las capacidades de presentación electrónica han sido una medida eficaz para abordar los problemas logísticos y operativos planteados por la propagación de la enfermedad por coronavirus (COVID-19). Las presentaciones electrónicas permitirían a la Comisión, y a las que presentan presentaciones, navegar de manera efectiva por cualquier evento perturbador futuro que haga que el proceso de presentación de documentos sea innecesariamente oneroso, poco práctico o no esté disponible.

Las propuestas se publicarán en SEC.gov y en el Registro Federal. El período de comentarios públicos permanecerá abierto durante 30 días después de su publicación en el Registro Federal.

eIS tiene como objetivo mejorar la adopción e implementación de estándares profesionales sobre ética, auditoría y aseguramiento, y contabilidad del sector público

«Arraigada en nuestro compromiso con el interés público, esta plataforma responde a las necesidades de las partes interesadas al hacer que los estándares internacionales y los recursos que los acompañan sean accesibles y fáciles de usar», dijo Kevin Dancey, CEO de IFAC. «A medida que continuamos enfocándonos en los enfoques modernos y el uso de la tecnología para mejorar nuestra profesión, el desarrollo de eIS fue el siguiente paso natural para apoyar a nuestros miembros en todo el mundo y a los 3.5 millones de contadores profesionales que representan».

IFAC trabajó junto con las juntas de establecimiento de normas para desarrollar una mejor manera de acceder a las normas. A través de encuestas y conversaciones con las partes interesadas clave, IFAC identificó los elementos clave necesarios para ofrecer una plataforma moderna que permita a la profesión un acceso más fácil a los estándares internacionales, al tiempo que proporciona una funcionalidad mejorada en la forma en que se utilizan los estándares.

Las características de eIS incluyen:

un diseño receptivo que se puede utilizar en dispositivos móviles, tabletas y computadoras de escritorio;

capacidades de búsqueda avanzadas e intuitivas;

fácil acceso a los recursos relacionados;

fácil acceso emergente a las referencias;

funcionalidad de control de versiones; y

páginas fáciles de navegar con múltiples modos de visualización.

IFAC es la organización global para la profesión contable dedicada a servir al interés público mediante el fortalecimiento de la profesión y la contribución al desarrollo de economías internacionales fuertes. IFAC está compuesta por 180 miembros y asociados en 135 países y jurisdicciones, que representan a más de 3 millones de contadores en la práctica pública, la educación, el servicio gubernamental, la industria y el comercio.