Boletín del BIS | No. 88 | 06 de junio de 2024

Por: Bryan Hardy, Deniz Igan y Enisse Kharroubi

Texto completo en formato PDF (335kb) | 8 páginas

Conclusiones clave

- Las economías de mercado emergentes rompieron con el pasado al mostrar resiliencia frente al rápido ajuste monetario en las economías avanzadas. En juego estuvieron factores estructurales, siendo clave una mejor política monetaria y marcos prudenciales.

- Los factores coyunturales también influyeron. El carácter común del shock de la COVID-19 mejoró las disyuntivas entre políticas, mientras que el buen desempeño de las economías avanzadas respaldó la confianza de los mercados financieros a nivel mundial.

- Sin embargo, al igual que el resto de la economía mundial, los mercados emergentes no están a salvo. Una inflación más persistente, en particular en las economías avanzadas, podría mantener las condiciones financieras mundiales más restrictivas durante más tiempo y poner a prueba la resiliencia de los mercados emergentes en el futuro.

Sobre los autores

Resiliencia en los mercados emergentes: ¿qué la hace y qué podría sacudirla?

Puntos clave

• Las economías de mercados emergentes rompieron con el pasado al mostrar resiliencia frente al rápido endurecimiento monetario en las economías avanzadas. Los factores estructurales estaban en juego, siendo fundamental mejorar la política monetaria y los marcos prudenciales.

• Los factores coyunturales también influyeron. La coincidencia de la crisis de la COVID-19 mejoró las disyuntivas de las políticas, mientras que los buenos resultados de las economías avanzadas respaldaron la confianza de los mercados financieros a nivel mundial.

• Sin embargo, al igual que en el resto de la economía mundial, los mercados emergentes no están fuera de peligro. Una inflación más persistente, en particular en las economías avanzadas, podría mantener las condiciones financieras mundiales más restrictivas durante más tiempo y poner a prueba la resiliencia de los mercados emergentes en el futuro.

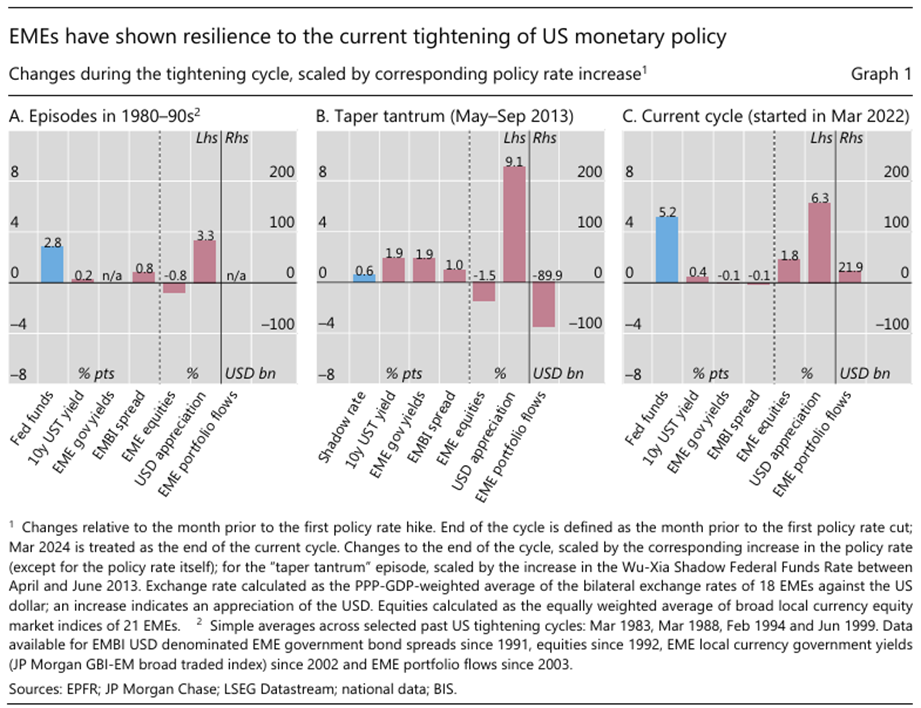

En décadas anteriores, no era raro que el endurecimiento monetario en las economías avanzadas diera paso a un período de tensión en las economías de mercados emergentes (EME). A finales de la década de 1970 y principios de la de 1980, caracterizada por una política monetaria más restrictiva en Estados Unidos y otros lugares, muchas EME experimentaron tensiones financieras y un colapso del crecimiento del PIB (gráfico 1.A). Una ola similar se desarrolló tras el ciclo de endurecimiento de 1994-95. En comparación, la experiencia desde el año 2000 ha sido mucho más benigna. El «taper tantrum» de mayo de 2013 fue solo una excepción parcial: la mera anticipación de dicho endurecimiento fue suficiente para provocar graves tensiones en los mercados financieros de las EME (gráfico 1.B), pero estas fueron efímeras y no afectaron al PIB.

Sobre la base de estos antecedentes históricos, podría haberse esperado que el endurecimiento excepcionalmente pronunciado de la política monetaria en el aumento inflacionario posterior a la pandemia provocara tensiones y dislocaciones significativas. Sin embargo, a pesar de que algunos países, especialmente los importadores de materias primas, obtuvieron resultados relativamente malos, las EME en su conjunto han logrado hasta ahora evitar accidentes graves (gráfico 1.C). En este boletín se hace un balance de este desempeño desde una perspectiva a más largo plazo y se analizan los factores que podrían explicarlo. Concluye con una discusión de los posibles riesgos futuros.

Mejoras estructurales que contribuyen a la resiliencia de las EME

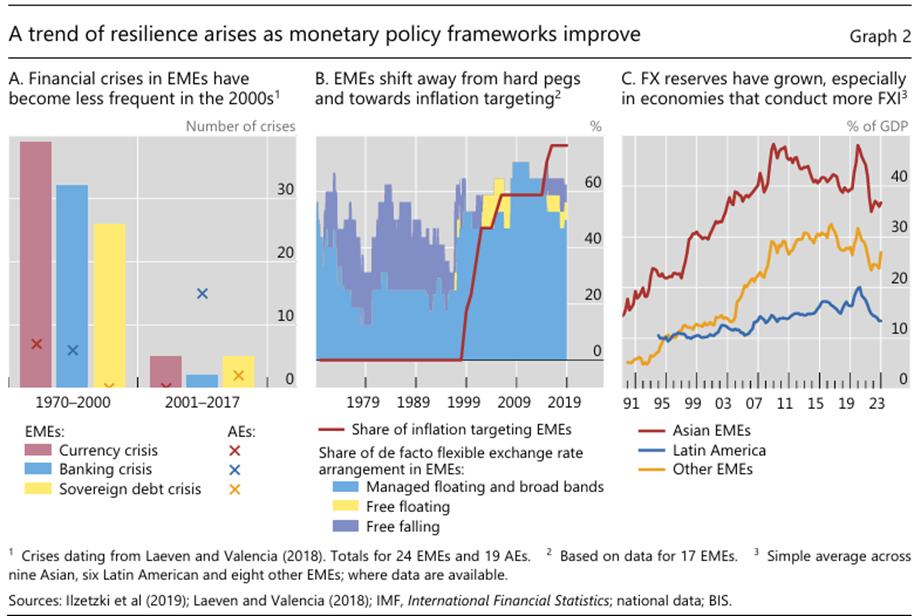

La frecuencia de las crisis financieras en las EME ha disminuido con el tiempo, así como en relación con la de sus homólogas de economías avanzadas (gráfico 2.A). Un conjunto de factores estructurales puede arrojar luz sobre la gran diferencia entre los episodios disruptivos de endurecimiento de las décadas de 1980 y 1990 y la experiencia desde la década de 2000.

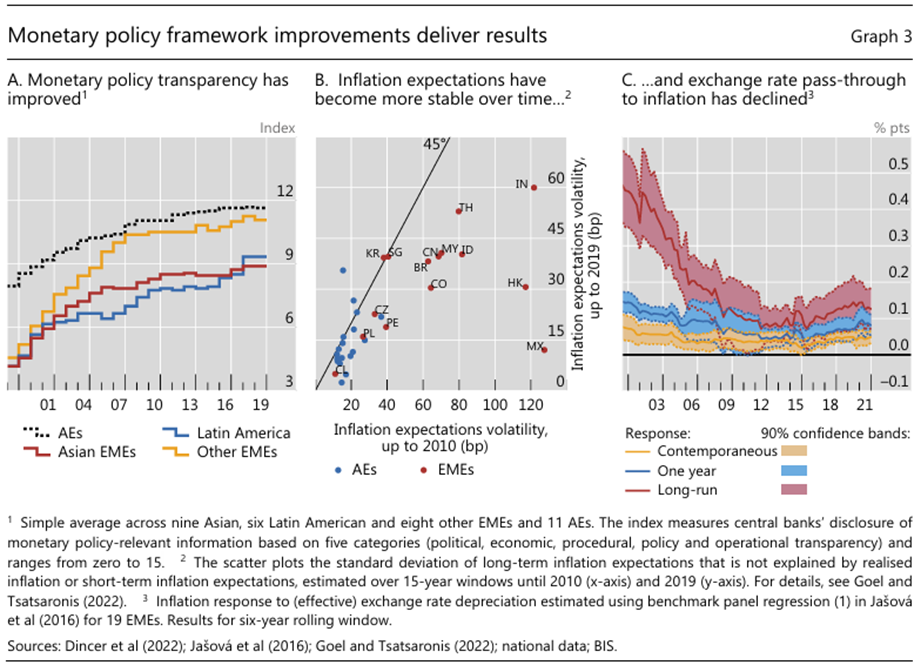

El primer factor estructural es la mejora de los marcos de política monetaria, lo que se refleja en el cambio hacia metas de inflación y una mayor flexibilidad del tipo de cambio (gráfico 2.B). Las flotaciones se han convertido en la norma, con diversos grados de intervención cambiaria (FXI), respaldada por reservas de divisas (FX) (gráfico 2.C). Al mismo tiempo, la política monetaria se ha vuelto más transparente, lo que aumenta la credibilidad entre los participantes en el mercado (gráfico 3.A). Como resultado, las expectativas de inflación se han estabilizado (gráfico 3.B) y el traspaso del tipo de cambio a la inflación ha disminuido (gráfico 3.C).

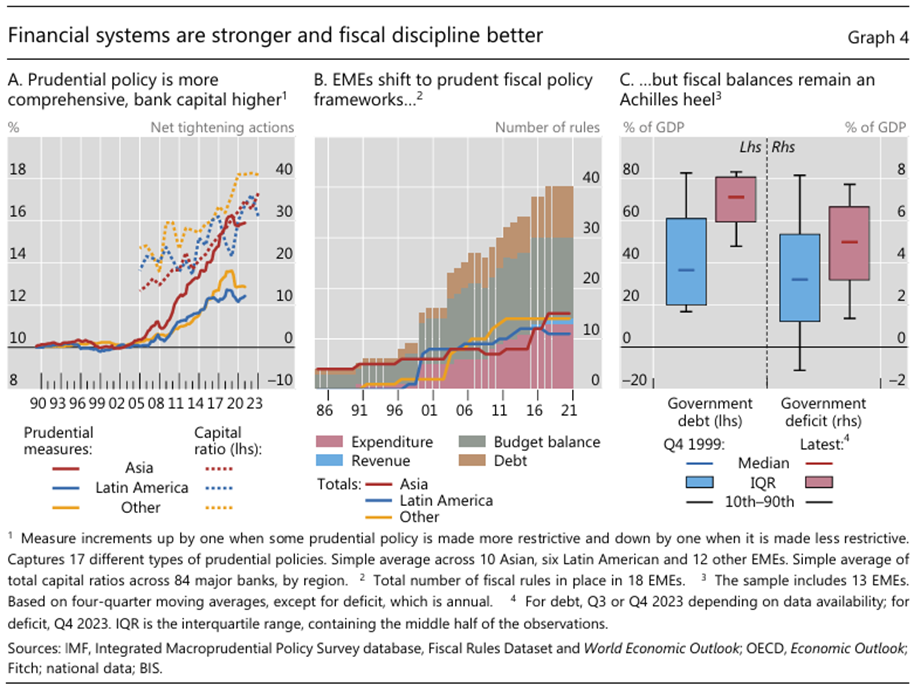

El segundo factor es el fortalecimiento de la regulación y supervisión prudencial, tanto a nivel micro prudencial como macro prudencial. En las dos últimas décadas, las medidas prudenciales se han aplicado ampliamente (gráfico 4.A). Estas mejoras, reflejadas en el aumento de los coeficientes de capital bancario, han contribuido a fortalecer la resiliencia del sistema bancario.

El tercer factor es la mejora de los marcos de política fiscal, aunque los avances en este frente han sido desiguales. Los avances en los marcos fiscales son evidentes, por ejemplo, en el creciente número de reglas fiscales adoptadas desde la década de 2000 (gráfico 4.B). Esto, junto con otros ajustes estructurales y de política, ha dado lugar a una mayor tolerancia del mercado al endeudamiento público (gráfico 4.C). Sin embargo, los niveles de deuda mucho más altos y los déficits más amplios siguen siendo un posible talón de Aquiles en el futuro.

No en relación con estas mejoras en los marcos de política, las EME han reducido sustancialmente los descalces monetarios en que incurren los prestatarios desde la década de 1990. Esto es particularmente visible en los mercados de bonos soberanos, donde una proporción creciente de la deuda ha estado en moneda nacional (Onen et al (2023)), lo que indica que las EME han superado en gran medida el «pecado original», es decir, la imposibilidad de endeudarse en el extranjero en moneda local.

Sin embargo, alejarse del pecado original, si bien era útil, no era una panacea para aislar la economía doméstica de las crisis mundiales. Esto se debe a que los descalces monetarios pueden migrar de los balances de los prestatarios a los de los prestamistas, lo que conduce al llamado problema del «pecado redux original» (Carstens y Shin (2019)). El período posterior a la Gran Crisis Financiera (CFG) también coincidió con un cambio en la forma de endeudamiento, pasando de los préstamos a los bonos (Hardy y von Peter (2023)). Los inversores extranjeros asumieron el riesgo del tipo de cambio para obtener un repunte de los rendimientos mediante la compra de bonos EME en moneda local. Esto cambió en parte la dinámica de la tensión en el mercado. En esos momentos, la depreciación de la moneda (apreciación del dólar) iría de la mano con el aumento de los rendimientos de los bonos en moneda nacional. Las pérdidas simultáneas en la exposición a la moneda y a los tipos de interés aumentaron la probabilidad de salidas desordenadas. El berrinche fue un claro ejemplo de esta dinámica. Sin embargo, en la última década, la presencia de inversores extranjeros en los mercados de bonos soberanos de las economías emergentes disminuyó, pasando a los inversores nacionales de forma ordenada. En consecuencia, la sensibilidad de los diferenciales de los bonos en moneda local a los movimientos del dólar estadounidense ha sido mucho menor en el ciclo actual que antes (para un análisis más detallado, véase Hofmann et al (2022)).

Los factores coyunturales contribuyeron a la resiliencia de las EME

Además de los factores estructurales antes mencionados, varios desarrollos coyunturales contribuyeron a la resiliencia de las EME en el episodio más reciente.

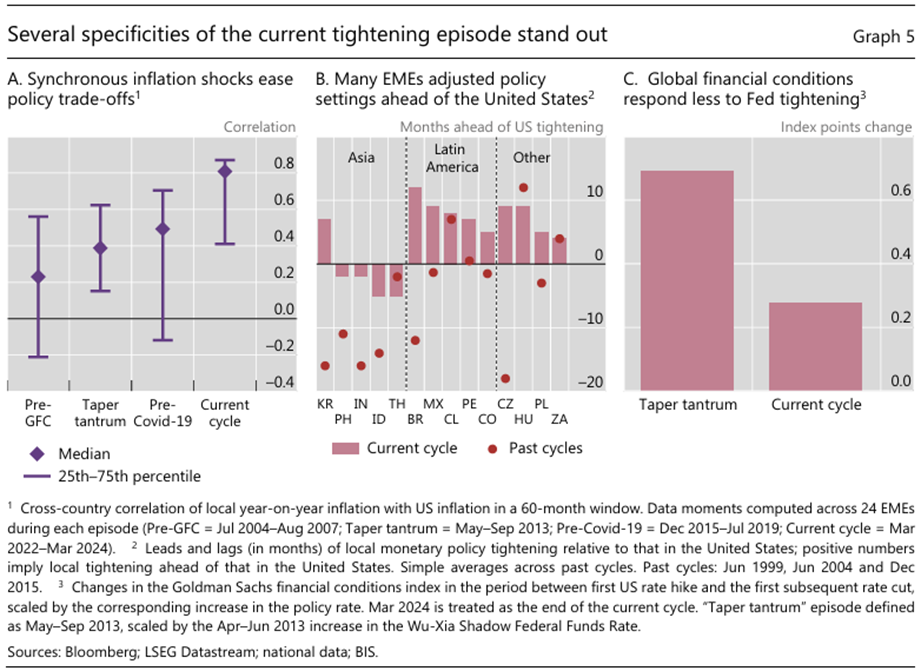

En primer lugar, la similitud del shock de la COVID-19 dio lugar a una mayor sincronicidad de la inflación entre las economías agroindustriales y las EME (gráfico 5.A). Esto evitó a las EME la necesidad de dirigir la política en una dirección diferente a la de las economías avanzadas, lo que facilitó la disyuntiva entre la producción y la inflación. Y, en consonancia con la mejora de los marcos de política, muchas EME –en particular las de América Latina– estaban dispuestas a endurecer la política monetaria mucho antes que las de Estados Unidos, y eran capaces de hacerlo, adelantándose a las salidas de capital y previniendo la depreciación no deseada del tipo de cambio (gráfico 5.B).

Un segundo factor se relaciona con los propios EA. Las condiciones financieras de los mercados subyacentes no han respondido de forma tan abrupta ni tan enérgica al endurecimiento de la política monetaria (gráfico 5.C). La transmisión ordenada y en cierto modo moderada de la subida de los tipos de interés oficiales, junto con el sentimiento de apetito por el riesgo asociado, ha respaldado a las clases de activos de riesgo, incluidos los bonos y la renta variable de las economías en mercados emergentes. El crecimiento económico de las economías agropecuarias también se ha mantenido bastante resistente.

Dicho esto, vale la pena señalar que no todos los EME lo hicieron igual de bien. El aumento simultáneo bastante inusual del dólar estadounidense y de los precios de las materias primas es un factor coyuntural adicional que habla de las diferencias entre países. El aumento de los precios de las materias primas impulsó los resultados para los exportadores de materias primas, al tiempo que actuó como un lastre para los importadores de materias primas (véase Hofmann et al (2023) para un análisis más detallado).

Riesgos por delante

Las políticas asincrónicas, en respuesta a las diferencias en las perspectivas de inflación y crecimiento o a la fragmentación, podrían inyectar dinámicas no deseadas que son difíciles de prever con certeza.

Supongamos que la inflación es persistente y el crecimiento se mantiene resistente, pero más en las economías avanzadas que en las EME. Los tipos de interés elevados durante más tiempo en las economías emergentes principales pesarían sobre las EME en las que los tipos de interés son comparativamente más bajos por razones cíclicas. La depreciación del tipo de cambio aumentaría la inflación, y los problemas fiscales podrían pasar a primer plano. La resiliencia del crecimiento mundial podría mitigar las disyuntivas: la solidez de los precios de las materias primas podría beneficiar a las EME exportadoras de materias primas, o la vigorosa demanda externa podría ayudar a las que están firmemente integradas en el comercio mundial.

Alternativamente, supongamos que la inflación se desvanece, pero el crecimiento se debilita. Esto es una reminiscencia del período posterior a la crisis financiera mundial y antes de la COVID-19: una búsqueda de redux de rendimiento. Los diferenciales de crecimiento y tipos de interés con las economías avanzadas podrían implicar que las EME se enfrentarían al reto opuesto de mantener a raya las entradas de capital y limitar la apreciación de las divisas.

Una tercera posibilidad es una inflación persistente con un crecimiento débil. Este sería el mayor desafío para las EME. Induciría tasas de interés más altas a nivel mundial sin la compensación de una actividad robusta.

Referencias

Caballero, J, A Maurin, P Wooldridge y D Xia (2022): «La internacionalización del comercio de divisas EME», BIS Quarterly Review, diciembre, pp. 49-65.

Caballero, J y C Upper (2023): «¿Qué les pasa a las EME cuando suben los rendimientos de EE. UU.?», Documentos de trabajo del BPI, n.º 1081, marzo.

Carstens, A y H S Shin (2019): «Los mercados emergentes aún no están fuera de peligro», Foreign Affairs, 15 de marzo.

Dincer, N, B Eichengreen y P Geraats (2022): «Tendencias en la transparencia de la política monetaria: nuevas actualizaciones», International Journal of Central Banking, vol. 18, No. 1, pp. 331-348.

Doornik, B, J Frost, R Guerra, A Tombini y C Upper (2024): «Hacia mercados de deuda pública líquidos y resilientes en EME», BPI Quarterly Review, marzo, pp. 59-72.

Goel, T y K Tsatsaronis (2022): «Anclar las expectativas de inflación: ¿ha valido la pena el progreso pasado?», Boletín del BPI, n.º 51, marzo.

Hardy, B y G von Peter (2023): «Liquidez global: ¿una nueva fase?», BPI Quarterly Review, diciembre, pp. 21-31.

Hofmann, B, D Igan y D Rees (2023): «El nexo cambiante entre los precios de las materias primas y el dólar: causas e implicaciones», Boletín del BPI, No. 74, abril.

Hofmann, B, A. Mehrotra y D. Sandri (2022): «Ajustes del tipo de cambio mundial: impulsores, impactos e implicaciones políticas», Boletín del BPI, No. 62, noviembre.

Ilzetzki, E, C Reinhart y K Rogoff (2019): «Los acuerdos de tipos de cambio entrando en el siglo XXI: ¿qué ancla se mantendrá?», Quarterly Journal of Economics, vol. 134, No. 2, pp. 599-646.

Jašovà, M, R Moessner y E Takáts (2016): «Traspaso del tipo de cambio: ¿qué ha cambiado desde la crisis?» Documentos de Trabajo del BPI, No. 584, septiembre.

Kalemli-Özcan, Ş y F D Ünsal (2024): «Transmisión mundial de las subidas de la Fed: el papel de la credibilidad de la política y los balances», NBER Working Papers, n.º 32329.

Laeven, L y F Valencia (2018): «Systemic banking crises revisited», Documentos de Trabajo del FMI, n.º 2018/206.

Obstfeld, M y H Zhou (2022): «El ciclo global del dólar», Brookings Papers on Economic Activity, otoño, pp. 361-427.

Onen, M, H S Shin y G von Peter (2023): «Superar el pecado original: perspectivas de un nuevo conjunto de datos», BIS Working Papers, n.º 1075, febrero.

Publicado originalmente: https://www.bis.org/publ/bisbull88.pdf