Fase de investigación del proyecto euro digital a 24 meses

Diseño basado en las preferencias de los usuarios y asesoramiento técnico por parte de comerciantes e intermediarios.

No se identificaron obstáculos técnicos durante la fase de experimentación preliminar

El Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido hoy iniciar la fase de investigación de un proyecto de euro digital. Tras la decisión, el presidente del Eurogrupo Paschal Donohoe se unió a la reunión, felicitó al Consejo de Gobierno y expresó su total apoyo al proyecto.

“Han pasado nueve meses desde que publicamos nuestro informe sobre un euro digital. En ese tiempo, hemos llevado a cabo un análisis más profundo, hemos solicitado aportaciones de ciudadanos y profesionales y hemos realizado algunos experimentos con resultados alentadores. Todo esto nos ha llevado a decidir dar un paso más e iniciar el proyecto del euro digital”, dice la presidenta del BCE, Christine Lagarde. “Nuestro trabajo tiene como objetivo garantizar que en la era digital los ciudadanos y las empresas sigan teniendo acceso a la forma más segura de dinero, el dinero del banco central”.

La fase de investigación tendrá una duración de 24 meses y tendrá como objetivo abordar cuestiones clave relacionadas con el diseño y la distribución. Un euro digital debe ser capaz de satisfacer las necesidades de los europeos y, al mismo tiempo, ayudar a prevenir las actividades ilícitas y evitar cualquier impacto no deseado en la estabilidad financiera y la política monetaria. Esto no prejuzgará ninguna decisión futura sobre la posible emisión de un euro digital, que solo llegará más tarde. En cualquier caso, un euro digital complementaría el efectivo, no lo reemplazaría.

“Colaboraremos con el Parlamento Europeo y otros responsables europeos de la toma de decisiones y les informaremos periódicamente sobre nuestros hallazgos. Los ciudadanos, los comerciantes y la industria de pagos también estarán involucrados”, dice el miembro de la Junta del BCE Fabio Panetta, presidente del Grupo de Trabajo de Alto Nivel sobre un euro digital.

Durante la fase de investigación del proyecto, el Eurosistema se centrará en un posible diseño funcional que se base en las necesidades de los usuarios. Involucrará grupos focales, prototipos y trabajo conceptual. La fase de investigación examinará los casos de uso que un euro digital debería proporcionar como cuestión prioritaria para cumplir sus objetivos: una forma de dinero del banco central digital sin riesgos, accesible y eficiente.

El proyecto también arrojará luz sobre los cambios en el marco legislativo de la UE que podrían ser necesarios y que serán discutidos y decididos por los colegisladores europeos. El BCE seguirá colaborando con el Parlamento Europeo y otros responsables políticos europeos durante la fase de investigación del proyecto. El trabajo técnico también se intensificará en el euro digital con la Comisión Europea.

Finalmente, la fase de investigación evaluará el posible impacto de un euro digital en el mercado, identificando las opciones de diseño para garantizar la privacidad y evitar riesgos para los ciudadanos de la zona del euro, los intermediarios y la economía en general. También definirá un modelo de negocio para intermediarios supervisados dentro del ecosistema del euro digital. Un grupo de asesoramiento de mercado tendrá en cuenta las opiniones de los posibles usuarios y distribuidores sobre el euro digital durante la fase de investigación. Estas opiniones también serán discutidas por la Euro Retail Payments Board .

La fase de investigación se beneficiará del trabajo de experimentación realizado por el BCE y los bancos centrales nacionales de la zona del euro durante los últimos nueve meses, en el que participaron participantes del mundo académico y del sector privado.

Se llevaron a cabo experimentos en las cuatro áreas siguientes: el libro mayor digital en euros; privacidad y lucha contra el blanqueo de capitales; límites al euro digital en circulación; el acceso del usuario final mientras no está conectado a Internet y facilita la inclusión con los dispositivos adecuados. No se identificaron obstáculos técnicos importantes para ninguna de las opciones de diseño evaluadas.

Se ha demostrado que tanto la Liquidación de Pago Instantáneo (TIPS) TARGET del Eurosistema como alternativas como blockchain son capaces de procesar más de 40.000 transacciones por segundo. Los experimentos también sugirieron que son posibles arquitecturas que combinan elementos centralizados y descentralizados.

Según estos experimentos, una infraestructura central euro digital sería respetuosa con el medio ambiente: para las arquitecturas que se probaron, la energía utilizada para ejecutar decenas de miles de transacciones por segundo es insignificante en comparación con el consumo de energía de criptoactivos como bitcoin.

Estos resultados prácticos proporcionarán información útil para la fase de investigación.

En la conferencia insignia de regtech de la HKMA, Eddie Yue describió las iniciativas en curso para promover la adopción de regtech, incluida la exploración de una versión corporativa de iAM Smart.

El jefe de la HKMA (Autoridad Monetaria de Hong Kong), Eddie Yue, expuso cuatro acciones clave para promover la tecnología de la red en el sector bancario el miércoles (30 de junio), hablando en la conferencia insignia de tecnología de la información del regulador «Desbloqueando el poder de la tecnología regulada».

“Regtech constituye un impulsor integral e importante de la estrategia ‘Fintech 2025’ de HKMA”, dijo Yue, refiriéndose a una nueva estrategia de desarrollo de tecnología financiera anunciada a principios de junio. «Hemos desarrollado una visión de que, para 2025, Hong Kong será un centro líder para desarrollar soluciones Regtech y cultivar talentos Regtech».

Yue señaló que muchos profesionales bancarios siguen siendo «bastante confusos» sobre el concepto de regtech, incluidos los valores que podría aportar y cómo se puede aprovechar para generar beneficios medibles.

Destacó cuatro acciones para transformar las actitudes y prácticas bancarias hacia el regtech, la primera de las cuales es que la propia HKMA comprenda la evolución del panorama regtech de Hong Kong y “lo que está sucediendo realmente en el terreno”.

En este sentido, la HKMA ha lanzado su Índice de Adopción Regtech (RAI) inaugural , que muestra que el 56 por ciento de los bancos encuestados están utilizando regtech en al menos dos de los seis temas regulatorios identificados en un documento técnico de noviembre de 2020 .

Sin embargo, los bancos actualmente tienen poco compromiso con el ecosistema regtech más amplio, con solo el 16 por ciento de ellos participando actualmente en asociaciones y grupos industriales y solo el 33 por ciento asociándose con firmas regtech. «Esta es un área que definitivamente necesita más trabajo», dijo Yue.

El RAI identificó las limitaciones presupuestarias, los desafíos de integración y la baja participación del ecosistema como otras barreras clave para la adopción de regtech. Si bien los bancos planean aumentar significativamente la plantilla asignada a regtech durante los próximos 12 meses, es probable que las inversiones de capital sean graduales.

La segunda acción es que la HKMA concientice a los bancos sobre los beneficios, aplicaciones y soluciones asociadas con regtech. Como parte de esto, la HKMA ha estado publicando una serie de boletines informativos de Regtech Watch desde noviembre de 2019, y recientemente lanzó una nueva serie de Guías prácticas de adopción de Regtech, que brindan una guía de implementación práctica.

En el próximo año, la HKMA también planea implementar un centro de conocimiento centralizado que servirá como una plataforma para compartir información y contenido regtech. Esto permitirá que los bancos se familiaricen más con regtech y los ayudará a administrar el proceso de adopción, dijo Yue.

La tercera acción que está tomando la HKMA es fomentar el desarrollo de nuevas soluciones e innovación de regtech a través de incentivos y concursos como el Global Regtech Challenge, que se lanzó en marzo y contó con la participación de 86 firmas de regtech locales y globales.

Los ganadores del concurso fueron anunciados durante la conferencia: Wolters Kluwer (GRC y gestión de riesgos); Fano Labs (conducta y protección del cliente); y LeapXpert (privacidad de datos del cliente).

En cuanto a los incentivos, Yue señaló el Plan de subsidio de prueba de concepto de Fintech de 10 millones de HKD, lanzado por el FSTB (Servicios financieros y la Oficina del Tesoro) en enero. En el marco del plan, se otorga una subvención única de hasta 100.000 HKD a cada proyecto de PoC aprobado.

Yue también destacó el desarrollo continuo del CDI (Intercambio de datos comerciales), una iniciativa que impulsará las oportunidades de financiamiento para las pymes al permitirles utilizar fuentes de datos alternativas, como transacciones de comercio electrónico y pagos de servicios públicos, cuando busquen crédito.

La HKMA también está fomentando un mayor uso de la nueva plataforma de identidad digital del gobierno, conocida como ‘ iAM Smart ‘, para permitir la incorporación remota y la autenticación segura. “La HKMA ahora está explorando una versión corporativa de iAM Smart, que ofrecerá otra infraestructura importante para respaldar el desarrollo de Regtech”, dijo Yue.

La cuarta acción que está llevando a cabo la HKMA es expandir el ecosistema regtech fomentando el talento y mejorando la interacción dentro del ecosistema.

La HKMA está trabajando en un nuevo marco de habilidades de regtech que los bancos pueden utilizar para garantizar que su personal esté debidamente equipado con los conjuntos de habilidades de regtech. Esto se traducirá en un módulo de Marco de competencias mejorado, para promover la mejora de las habilidades de los profesionales bancarios.

Para cerrar la conferencia, el subdirector de HKMA, Arthur Yuen, destacó cuatro puntos clave para superar los desafíos relacionados con la adopción de regtech:

La aceptación de las partes interesadas de todas las instituciones financieras es crucial.

Los datos de buena calidad son esenciales para utilizar regtech de manera efectiva.

La gestión de riesgos sólida sigue siendo importante para evaluar y gestionar los riesgos asociados con la adopción de tecnología.

La colaboración entre los proveedores de soluciones, los servicios profesionales y las empresas financieras puede ayudar a cerrar las brechas en la capacidad técnica, las personas y las habilidades.

“De cara al futuro, esperamos que la demanda de soluciones regtech continúe creciendo”, dijo Yuen. «Pero solo lograremos nuestra visión Regtech 2025 si el ecosistema regtech trabaja en conjunto hacia el mismo objetivo».

Yuen pidió a los participantes de la conferencia que se involucren más en el ecosistema regtech. «A través de la colaboración continua y el intercambio de conocimientos, podemos ampliar y enriquecer nuestro ecosistema regtech y, a largo plazo, convertir Hong Kong en un centro de regtech líder a nivel mundial».

Exposición pública del Comité de Calidad de Datos de EE. UU. De XBRL del 16º conjunto de reglas para contribuyentes de US GAAP

El Comité XBRL US Datos de la Calidad (DQC) ha publicado su 16 º conjunto de reglas para un período de 45 días y comentarios del público, que cierra el 31 de agosto de 2021. Este último conjunto nuevo proyecto de norma contiene ocho reglas específicas para los contribuyentes de US GAAP. El 15 º conjunto de reglas fue aprobado en reunión de junio del Comité, y tiene una fecha efectiva del 1 de septiembre de 2021. Shelly Wavrin, Consultor Financiero Senior en Toppan Merrill, fue nombrado recientemente como el nuevo presidente para dirigir la DQC.

«Me complace poder trabajar con un grupo impulsado por la industria que está marcando una diferencia importante en la calidad de los informes corporativos», señaló Wavrin, «Aliento a los emisores y agentes de archivo a participar en la revisión de las reglas propuestas y a proporcionar nosotros con aportes para un mayor refinamiento”.

Hasta la fecha, se han incorporado seis reglas de DQC, que cubren cientos de conceptos XBRL, en la Taxonomía de Reglas del Comité de Calidad de Datos (DQCRT) mantenida por la Junta de Normas de Contabilidad Financiera (FASB). El DQCRT se incluye en el comunicado de taxonomía de informes financieros de los US GAAP de FASB.

«El personal de taxonomía de FASB realiza una revisión diligente de las reglas de DQC antes de incluirlas en la taxonomía», señaló Louis Matherne, desarrollador jefe de taxonomía de FASB, «hemos incluido estas reglas de validación en la taxonomía con el objetivo de mejorar la calidad de los datos aumentando la exposición y uso de las reglas de DQC por parte de los emisores. Tenemos la intención de agregar más reglas con cada nueva versión de taxonomía publicada por FASB”.

El 16º conjunto de reglas de DQC contiene las siguientes reglas:

Verificación cruzada dimensional de las tablas de estados financieros. Señala situaciones en las que los valores dimensionales no son coherentes con la suma informada de esos valores.

Cálculo de tablas de estados financieros Verificación del contexto requerido. Comprueba los elementos secundarios que no se suman a una agregación informada de esos elementos para un contexto requerido.

Utilidad antes de impuestos sobre el método de participación. Verificaciones para asegurar que el elemento Renta antes del impuesto sobre la renta, Participación minoritaria e Inversiones por el método de la participación se utiliza correctamente.

Referencia de artículo de línea incorrecta. Comprueba el uso adecuado de listas extensibles en el balance.

Elementos de transición incorrectos utilizados. Señala el uso de ciertos elementos de las partidas individuales que ya no deben usarse debido a cambios en las normas contables.

Componentes del patrimonio en el balance. Detecta situaciones en las que los ejes de los componentes de capital / capital se utilizan incorrectamente en el balance.

Componentes faltantes del eje de la equidad. Comprueba los hechos que se espera que se incluyan en el eje de componentes patrimoniales.

Desglose de los activos y pasivos por arrendamiento en las partidas de los estados financieros. Comprueba cuando los elementos de arrendamiento están presentes pero no incluidos en la presentación.

Las reglas de DQC están disponibles gratuitamente para los emisores de US GAAP e IFRS para ayudar a validar sus presentaciones e identificar posibles errores. El uso de las reglas de DQC ayuda a los emisores a preparar estados financieros XBRL consistentes y de alta calidad, al proporcionar verificaciones automatizadas que prueban los estados financieros con formato XBRL antes de su presentación ante la SEC. El DQC se financia a través del XBRL US Center for Data Quality.

Los emisores que utilizan las reglas disponibles gratuitamente pueden encontrar y corregir errores, para garantizar que los reguladores y los inversores reciban datos de buena calidad y la visión más precisa de la salud financiera corporativa. Se anima a los contribuyentes, proveedores de datos, inversores, contadores y proveedores de herramientas de preparación a revisar y comentar las reglas propuestas. Acceda a la revisión pública del conjunto de reglas 16 de DQC: https://xbrl.us/data-quality/rules-guidance/public-review/

La DQC llevará a cabo un seminario web el 4 de agosto para explicar el nuevo borrador de las reglas y revisar el impacto de las reglas en la calidad de los datos reportados a través del programa de la SEC. Regístrese para el seminario web gratuito: https://xbrl.us/events/210804/

La aplicación XBRL US Filing Results & Quality Checks permite a los contribuyentes de la SEC u otras partes interesadas verificar las presentaciones de EDGAR en busca de errores de DQC para cualquier empresa aquí: https://xbrl.us/data-quality/filing-results/

Los contribuyentes que tengan acceso inmediato a todas las reglas aprobadas finales, así como el 16 º conjunto de normas En opinión pública para que puedan comprobar sus documentos previos a la presentación de la SEC. Hay varias opciones disponibles para los contribuyentes:

A través de software que ha sido certificado para ejecutarse con el conjunto de reglas: https://xbrl.us/certification

Descargando las Reglas Aprobadas y usándolas con Arelle – la versión de código abierto del EDGAR Renderer / Previewer de la SEC: https://xbrl.us/dqc-releases

Para obtener más información sobre el Comité de calidad de datos de XBRL de EE. UU. Y el Centro de calidad de datos, visite: http://xbrl.us/data-quality

Andreas Barckow no es ajeno a la Fundación IFRS; ha trabajado en varios órganos asesores de la Fundación. El 1 de julio de 2021, comienza su primer mandato como presidente del Consejo de Normas Internacionales de Contabilidad (IASB), sustituyendo a Hans Hoogervorst, quien finalizó su segundo mandato el 30 de junio.

Andreas se unió a la Fundación en abril de 2021 para garantizar un período de transición sin problemas, y pasó las últimas semanas conociendo la organización y su gente. Debido a las restricciones de viaje del covid-19, su orientación hasta ahora ha sido puramente virtual, por lo que espera mudarse de Bad Homburg, cerca de Frankfurt, a Londres, donde tiene su sede la Fundación.

Aquí, habla de su carrera, su experiencia en la Fundación hasta el momento y sus prioridades para los próximos años.

Ha pasado los últimos meses trabajando con Hans y los otros miembros de la Junta para prepararse para asumir el cargo. ¿Qué ha aprendido que no necesariamente esperaba descubrir?

En realidad, el número de sorpresas ha sido muy limitado, lo que puede deberse al hecho de que he estado siguiendo el IASB durante más de 15 años y he estado activo en su trabajo durante los últimos seis años en una capacidad u otra. Tengo muchas ganas de trabajar con nuestra gente talentosa y altamente motivada.

Pensando en sus años en el establecimiento de normas contables, ¿hay algún momento que se destaque?

No creo que pueda ofrecer un solo momento destacado. Ha habido muchos: los legendarios chistes de Sir David Tweedie (presidente de IASB de 2001 a 2011) para romper el hielo en una feroz discusión en la mesa de la junta, la SEC aceptando cuentas IFRS de contribuyentes extranjeros sin reconciliación o, más recientemente, el aumento el interés por la sostenibilidad ha dejado su huella. En un papel activo, trabajar junto con otros emisores de normas en foros internacionales, como el Foro Asesor de Normas de Contabilidad, el Foro Internacional de emisores de Normas Contables, los emisores de normas mundiales y el Grupo Asesor de Información Financiera Europea, ha sido claramente un punto culminante de mi trabajo de establecimiento de normas.

¿Cuáles cree que son los mayores desafíos y oportunidades que enfrenta el IASB en términos de información financiera?

El mayor desafío que veo es seguir siendo relevante en un entorno en constante cambio. Si bien creo que nuestra literatura en general ha resistido la prueba del tiempo, ha habido cambios en el entorno que claramente no podrían haberse anticipado cuando se desarrollaron los Estándares. Estoy pensando en que las economías se vuelvan más orientadas a los servicios que a la fabricación. Estoy pensando en las tasas de interés bajas y negativas y su impacto en el descuento de los flujos de caja futuros. Estoy pensando en megatendencias como la sostenibilidad y el cambio climático en particular, así como en el auge de la propiedad intelectual autogenerada y su no direccionalidad en las cuentas, por nombrar solo algunas. Estos y otros problemas son desafíos para nuestro trabajo, pero al mismo tiempo son oportunidades si estamos dispuestos a abordarlos con los ojos bien abiertos.

¿Cuáles son sus puntos de vista sobre la contabilidad digital? ¿Qué sería más ayuda a la industria que representa a ajustarse más a las otras industrias en la 21 st siglo?

La contabilidad va por detrás de otros dominios en la digitalización. La forma en que abordamos los problemas de presentación y divulgación en el establecimiento de estándares todavía parece estar guiada (y limitada) en gran medida por pensar en una página impresa en lugar de en una pantalla. Me parece curioso que cada transacción y evento que registramos se procese originalmente en formato digital. Sin embargo, cuando se trata de preparar cuentas, agregamos todo en la mayor medida posible y lo ponemos a disposición en formato impreso, solo para luego ver a la gente argumentar que sería preferible una mayor desagregación y disponibilidad en formato digital. Algo no parece estar bien aquí. La forma en que se utiliza la información contable cambia rápidamente, y es posible que la tecnología que era apropiada hace cinco o diez años ya no se considere la mejor en su clase hoy o mañana. Entonces, uno para mirar y abordar.

¿Cuáles son sus prioridades para su primer año como presidente del IASB?

Quiero continuar el trabajo exitoso de mis predecesores para generar confianza a nivel mundial en las Normas NIIF y fomentar su aplicación coherente. Al mismo tiempo, me gustaría ayudar a nuestra organización a ser más ágil. Me doy cuenta de que esto puede ser más fácil decirlo que hacerlo, ya que gran parte del trabajo del IASB está determinado por nuestra agenda actual y el debido proceso que seguimos. El IASB se ha movido rápidamente para responder a las solicitudes de las partes interesadas, sin embargo, sus respuestas han sido predominantemente reactivas en lugar de proactivas. Es en este último fin que deseo verme a mí mismo teniendo un impacto.

La otra área que me gustaría revisar es si podemos ser más efectivos en la forma en que nos comunicamos y explicamos las decisiones de la Junta a nuestros diversos grupos de interés. Habiendo estado en el lado receptor de las comunicaciones, soy consciente de los problemas de percepción que han surgido, por lo que me gustaría trabajar con nuestra organización para abordarlos.

Tu mandato acaba de comenzar, pero ¿qué es lo que más esperas?

¡Ver a mis colegas en persona en lugar de hablar con la pantalla de mi computadora todo el día! No puedo esperar para volver a las reuniones físicas. Virtual tiene sus ventajas, sin duda. Pero también conlleva varios desafíos, y creo que no hay nada mejor que una conversación de persona a persona en una habitación.

¿Cómo llegaste a seguir una carrera en contabilidad?

Después de la escuela hice unas prácticas en un banco, y esto allanó el camino para mi interés por la economía y la administración de empresas en general. Siempre tuve interés en la economía internacional, la administración internacional, las finanzas y la contabilidad, por lo que elegir algo en ese sentido parecía lógico. Y cuando me ofrecieron un puesto para hacer un doctorado en contabilidad, esto me encaminó por completo.

Además de la contabilidad, ¿cuáles son tus otras pasiones?

Música clásica y viajes. Mi esposa y yo asistimos regularmente a los conciertos, y ambos cantamos en un coro de cámara en nuestra iglesia, con un concierto cada seis u ocho semanas en tiempos sin covid. Si esto seguirá siendo posible con mi nuevo rol y compromisos, tendré que averiguarlo. Mi otro gran interés es viajar por el mundo y he sido bendecido con trabajos que me han permitido visitar muchos lugares alrededor del mundo.

Finalmente, ¿cuál es su norma IFRS favorita y por qué?

Después de haber realizado mi doctorado en contabilidad de derivados y actividades de cobertura, probablemente no sorprenderá a nadie si digo ‘¡todo lo relacionado con los instrumentos financieros’!

Discurso de Christine Lagarde, presidenta del BCE, en el lanzamiento de la COP 26 Private Finance

Agenda.

Londres, 27 de febrero de 2020

El cambio climático constituye un gran desafío, que genera tanto amenazas como oportunidades que afectar la economía y el sector financiero, dependiendo de qué escenario de emisión de carbono eventualmente se despliega.

Es por eso que los bancos centrales deben prestar mayor atención a comprender el impacto del cambio climático, incluidas sus implicaciones para la dinámica de la inflación. En el BCE, la revisión en curso de nuestra política monetaria.

La estrategia crea una oportunidad para reflexionar sobre cómo abordar las consideraciones de sostenibilidad dentro de nuestra marco de política monetaria.

Hoy, sin embargo, centraré mis comentarios en los riesgos relacionados con el cambio climático para el sector financiero. En general hablando, los principales riesgos se dividen en tres categorías: riesgos derivados del desprecio, del retraso y de deficiencia.

Hacer caso omiso de las implicaciones del cambio climático puede generar riesgos importantes para el sector financiero. El total de las pérdidas de seguros por eventos relacionados con el clima alcanzaron el 0,1% del PIB en 2018, con pérdidas económicas totales aproximadamente el doble de esa cantidad. El número de catástrofes causadas por peligros naturales aumentó de 249 en 1980 a 820 en 2019, alcanzando un máximo de 848 en 2018. Ajustado por inflación, pérdidas económicas generales aumentó de alrededor de USD 60 mil millones en 1980 a USD 150 mil millones en 2019, con un pico de USD 350 mil millones en 2018. [i]

Las monedas digitales de los bancos centrales (CBDC) podrían aliviar las fricciones actuales en los pagos transfronterizos, y especialmente si los bancos centrales tienen en cuenta una dimensión internacional en el diseño de las CBDC desde el principio. Basado en una encuesta de 50 bancos centrales en el primer trimestre de 2021, este documento explora el pensamiento inicial sobre el uso transfronterizo de CBDC. Si bien la mayoría de los bancos centrales aún tienen que tomar una decisión firme sobre la emisión de una CBDC, las respuestas de la encuesta muestran una inclinación tentativa a permitir el uso de una futura CBDC por parte de turistas y otros no residentes a nivel nacional. Tienen un enfoque cauteloso para permitir el uso de una CBDC más allá de su propia jurisdicción. Las preocupaciones sobre las implicaciones económicas y monetarias del uso transfronterizo de CBDC y sobre las monedas estables globales del sector privado se toman en serio. A nivel mayorista, El 28% de los bancos centrales encuestados están considerando opciones para hacer que las CBDC sean interoperables mediante la formación de acuerdos de múltiples CBDC. Esto implica arreglos que mejoran la compatibilidad, interconectan o incluso integran múltiples CBDC en un solo sistema de pagos. Por último, casi el 14% de los encuestados está considerando un papel activo del banco central en la conversión de divisas.

Palabras clave: moneda digital del banco central, CBDC, acuerdos de múltiples CBDC, mCBDC, puente mCBDC, pagos transfronterizos, sistemas de pago, banca central, moneda digital, monedas estables, remesas.

Introducción

Los bancos centrales de todo el mundo están explorando el diseño y las implicaciones de las monedas digitales de los bancos centrales (CBDC). La investigación sobre las CBDC aborda una amplia gama de cuestiones económicas y políticas, incluido su potencial para mejorar los pagos transfronterizos (Boar y Wehrli (2021); Carstens (2021a, b)). Si bien el enfoque de la mayoría de los proyectos de investigación y desarrollo de CBDC ha sido nacional hasta la fecha (Auer y Boehme (2020); Auer, Cornelli y Frost (2020)), la atención a los aspectos transfronterizos ha aumentado. Varios proyectos consideran o apuntan explícitamente al uso transfronterizo, como el Puente mCBDC (BIS (2021a)), el Proyecto Dunbar (BIS (2021b)), el Proyecto Jura (BIS, Banque de France y SNB (2021)), el Proyecto Stella (ECB y Bank of Japan (2019)), Project Aber (SAMA y UAECB (2020)) y otros (por ejemplo, Bank of Canada, Bank of England y MAS (2018); Bank of Canada y MAS (2019)).

En octubre de 2020, el G20 aprobó una hoja de ruta para abordar las fricciones actuales que afectan los pagos transfronterizos (CPMI (2020); FSB (2020)). Si bien muchos de los esfuerzos apuntan a mejorar el ecosistema de pagos actual, la hoja de ruta también presenta iniciativas para aprovechar el potencial de las infraestructuras y acuerdos de pago emergentes. Las CBDC podrían incorporar mejoras a los acuerdos de pago internacionales desde el principio, al incorporar una dimensión internacional en el diseño de las CBDC. Como parte de las acciones previstas por la hoja de ruta, se solicitó un inventario inicial de diseños y experimentación de CBDC provisionales. Esto tiene como objetivo informar el trabajo futuro del Comité de Infraestructura de Pagos y Mercados (CPMI) y el Centro de Innovación del BIS, en consulta con el FMI y el Banco Mundial. El balance debe considerar hasta qué punto las CBDC podrían utilizarse para pagos transfronterizos, seguido de un análisis de las implicaciones macrofinancieras del uso de CBDC transfronterizas. Otras acciones se centrarán en los aspectos prácticos y tecnológicos de la implementación de CBDC transfronterizas.

Este documento contribuye a este trabajo con una encuesta de las ideas iniciales de los bancos centrales sobre el uso transfronterizo de CBDC. La encuesta incluye respuestas de 50 bancos centrales a preguntas sobre el papel potencial de una CBDC en los pagos transfronterizos, el uso de pagos CBDC minoristas dentro de otras áreas monetarias, características de interoperabilidad y riesgos transfronterizos. Este conjunto de datos nos permite identificar tendencias y diferencias comunes entre los bancos centrales de todo el mundo, con su amplia gama de enfoques de políticas hacia las CBDC.

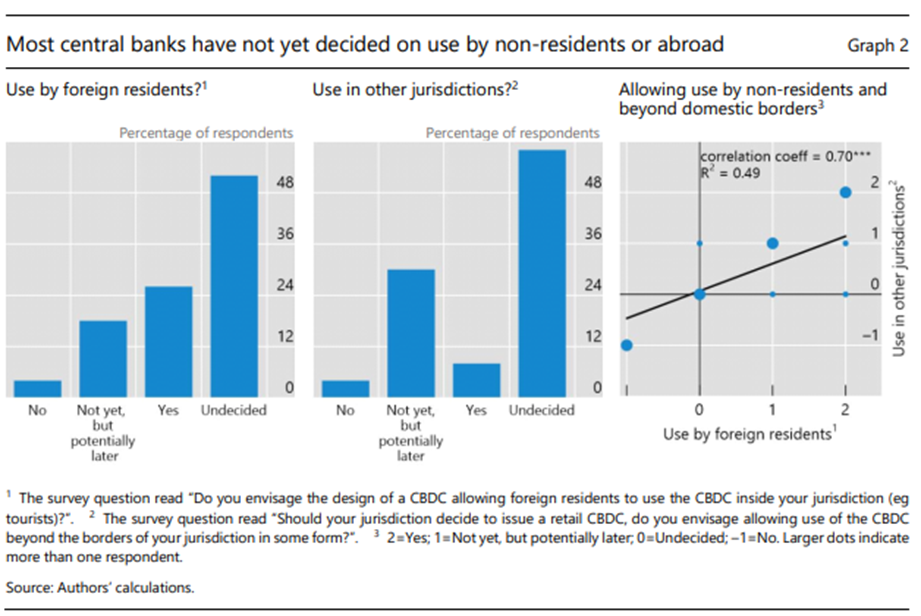

Presentamos varios hallazgos clave. En primer lugar, mostramos que varios bancos centrales están abiertos a permitir que los turistas y otros no residentes utilicen CBDC dentro de su propia jurisdicción (además de los residentes). Menos bancos centrales están abiertos a permitir el uso de sus CBDC por parte de no residentes en el extranjero, dados los riesgos que esto puede implicar para las economías emisoras y receptoras. En segundo lugar, mostramos que los bancos centrales se toman muy en serio las preocupaciones sobre la sustitución de divisas por una CBDC extranjera; Consideran que los riesgos derivados de la facilitación de la elusión fiscal y la pérdida de supervisión por parte de las autoridades nacionales debido al uso de CBDC extranjeras son especialmente relevantes. Están considerando activamente las herramientas disponibles para limitar los riesgos de que la moneda nacional pueda ser desplazada por una moneda estable global o una CBDC extranjera.[1] Algunos bancos centrales pueden reconsiderar su enfoque de las restricciones cambiarias si el uso de una CBDC, moneda estable o criptomoneda extranjera se generalizara.[2] En tercer lugar, mostramos que los bancos centrales están considerando una variedad de acuerdos de múltiples CBDC («mCBDC»), con algunos incluso contemplan la ejecución de múltiples CBDC en un solo sistema. Algunos bancos centrales están explorando funciones operativas novedosas en la conversión de divisas (FX). En general, las respuestas muestran una consideración activa de los problemas transfronterizos y un gran interés en el aprendizaje entre pares a nivel internacional.

Diseño e implementación de encuestas

La encuesta se llevó a cabo en el primer trimestre de 2021. Cincuenta bancos centrales respondieron, con 18 encuestados en economías avanzadas (EA) y 32 en economías de mercados emergentes y en desarrollo (EMDE).[3] Aproximadamente dos tercios están realizando experimentos o proyectos piloto de CBDC, y más de la mitad considera que la eficiencia de los pagos transfronterizos es una motivación clave para una CBDC. La encuesta investigó cómo los bancos centrales de todo el mundo están teniendo en cuenta el potencial de las CBDC para interoperar a través de las fronteras. Las preguntas se refieren tanto al uso inicial / minorista de CBDC como al nivel final / mayorista. También se incluyeron preguntas sobre preocupaciones con respecto a las implicaciones del uso transfronterizo de CBDC. Las preguntas de la encuesta se establecen en el anexo.

Cabe señalar que estas respuestas reflejan un pensamiento preliminar y no deben interpretarse como una indicación de que los bancos centrales han decidido emitir una CBDC. Hasta la fecha, solo dos CBDC se han puesto en marcha (Sand Dollar en las Bahamas y DCash en el Caribe Oriental).[4] La mayoría de los bancos centrales no han tomado decisiones firmes de diseño y políticas relacionadas con la posible emisión de una CBDC en su jurisdicción.

En principio, los pagos transfronterizos con CBDC pueden producirse de dos formas diferentes. En un primer escenario, el CBDC minorista de una jurisdicción determinada podría estar disponible para los no residentes que visiten la jurisdicción pertinente o para los no residentes en el extranjero. En este caso, el papel de las CBDC en los pagos transfronterizos se asemeja al del efectivo. Sin embargo, a diferencia del efectivo, se podrían imponer varias restricciones al uso transfronterizo a través del diseño tecnológico y normativo de la CBDC. En teoría, las entidades comerciales o los individuos podrían tener CBDC de varias jurisdicciones y usarlas para pagar en diferentes monedas, potencialmente a través de “billeteras” multidivisa. Este tipo de uso internacional de CBDC se describe además como el uso inicial y minorista de CBDC.

Un segundo escenario muy distinto consiste en los acuerdos de mCBDC: marcos de diseño, incluida la tecnología, la estructura del mercado y las características legales que facilitan el uso de CBDC por parte de los usuarios en otras áreas monetarias (Auer, Haene y Holden (2021)) mediante la interconexión de CBDC de dos o más jurisdicciones. Por lo general, esto se hace a nivel mayorista y se describe en la sección sobre la función de back-end / mayorista de las CBDC.

Estos dos escenarios no son mutuamente excluyentes y su interacción puede influir en las implicaciones económicas y monetarias del uso de CBDC.

Oportunidades para el uso front-end / minorista de CBDC

A nivel minorista, el potencial de las CBDC para mejorar los pagos transfronterizos está estrechamente relacionado con su configuración nacional en términos de acceso, es decir, quién puede utilizar una CBDC determinada y dónde se puede utilizar.[5]

Hoy en día, el único dinero del banco central que está ampliamente disponible para el público es el efectivo. Basado en tokens y no digital, es de acceso abierto por diseño. Es conveniente para los visitantes extranjeros, de lo que son testimonio las filas de los cajeros automáticos y los servicios de cambio en las salas de llegadas de los aeropuertos. Por el contrario, en algunas partes del mundo, los billetes extranjeros son una parte integral del sistema de pago. Investigaciones recientes sugieren que el 60% de las facturas estadounidenses se encuentran fuera de los Estados Unidos, una proporción que ha ido creciendo desde la década de 1980 (Judson (2017)). Una CBDC podría funcionar como un medio de pago para los turistas a una zona monetaria o incluso a países enteros fuera de ella.[6]

Un CBDC, al ser digital, podría diseñarse de modo que no tenga restricciones sobre dónde y quién lo utiliza. Si un diseño de CBDC permite tokens digitales anónimos, de forma predeterminada sería accesible para los residentes extranjeros. Además, no habría forma segura de restringir su uso en el extranjero. En la práctica, relativamente pocos bancos centrales están considerando sistemas puramente basados en fichas (Auer, Cornelli y Frost (2020)). En ese caso, un CBDC sería, por diseño, distinto del sistema de pago basado en cuentas actual, donde la mayoría de las transacciones transfronterizas están inseparablemente vinculadas a una transacción de cambio de divisas.[7]

Si el marco de acceso nacional está basado en cuentas, es decir, vinculado a alguna forma de identificación de usuarios, el uso por parte de no residentes se convierte en una opción política y la circulación internacional podría verse limitada por diseño. Por ejemplo, la agencia nacional puede decidir otorgar acceso a billeteras basadas en CBDC solo a los residentes. Alternativamente, puede establecer condiciones bajo las cuales los no residentes pueden acceder a él. Si la tecnología también permite que el uso de CBDC esté vinculado a una ubicación específica, una opción es permitir el uso de CBDC por parte de no residentes siempre que estén ubicados físicamente dentro de la jurisdicción emisora. Este enfoque está siendo considerado por el Banco Popular de China (PBC) para su proyecto electrónico de yuanes chinos (e-CNY) (ver Auer, Cornelli y Frost (2020)).

Por lo tanto, las dos primeras preguntas que se les hicieron a los bancos centrales cubrieron estos aspectos: (i) ¿una CBDC minorista estaría abierta al uso de visitantes extranjeros? (ii) ¿se permitiría su uso fuera de las fronteras de la jurisdicción? Los resultados de la encuesta sugieren que la mayoría de los bancos centrales aún no han tomado una posición firme sobre ninguno de los temas, como lo demuestra la alta proporción de respuestas «indecisas». Cuando los bancos centrales han indicado su pensamiento inicial, existe una inclinación positiva hacia el uso por parte de no residentes en el país y algo más de renuencia a permitir el uso en el extranjero. Específicamente, más del 25% de los bancos centrales están considerando la posibilidad de permitir el uso de CBDC por parte de no residentes, y casi el 20% dice que aún no lo está considerando, pero que podría hacerlo en el futuro (Gráfico 2, panel izquierdo). Solo dos bancos centrales descartaron categóricamente permitir tal uso. Por otro lado, solo el 8% de los encuestados está considerando inicialmente el uso de una CBDC emitida a nivel nacional en otras jurisdicciones; alrededor de un tercio puede hacerlo en el futuro (panel central).

En particular, existe una fuerte correlación entre las opciones de permitir (potencialmente) el uso de CBDC por parte de no residentes y (potencialmente) permitir el uso más allá de las fronteras nacionales (Gráfico 2, panel derecho). Es más probable que los bancos centrales que consideren el uso por parte de turistas y visitantes en su propia jurisdicción vean al menos un posible papel para el uso extranjero de una CBDC nacional en el futuro.

Preocupaciones relacionadas con el uso internacional de CBDC

El uso internacional de CBDC podría tener importantes implicaciones de política monetaria, macroeconómicas y de política pública, tanto para el país emisor como para aquél en el que se utiliza la CBDC extranjera. En particular, las CBDC podrían aumentar los efectos indirectos internacionales de los shocks, aunque ciertas características de diseño podrían servir para atenuarlos (Ferrari, Mehl y Stracca (2020)). Una preocupación principal, particularmente en las EMDE, es la “dolarización digital”, o el riesgo de que el uso de una CBDC en moneda extranjera se generalice en una economía receptora, desplazando la moneda nacional en pagos y transacciones financieras. Para la sustitución de divisas, las CBDC pueden ser tanto un veneno como un medicamento (FMI (2020)). Específicamente, los hogares que enfrentan inestabilidad económica interna o alta inflación en sus monedas locales pueden buscar una moneda estable global o CBDC extranjera como un medio de pago conveniente y una reserva segura de valor. Sin embargo, esta tendencia puede tener efectos desestabilizadores en la economía en su conjunto, y podría ser difícil de revertir (Berg y Borensztein (2000)).[8] Este podría ser un tema particularmente urgente para las CBDC basadas en fichas.

Otra preocupación es que las CBDC podrían facilitar la elusión fiscal o la pérdida de la capacidad de supervisión nacional. Esto podría ocurrir si las autoridades nacionales tuvieran solo una visión limitada de las tenencias o transacciones de los residentes en una CBDC extranjera. Otra posible preocupación es la volatilidad no deseada de los tipos de cambio, por ejemplo, si los flujos entre la moneda nacional y una CBDC extranjera fueran desordenados. Finalmente, podría haber complicaciones en la gestión macroeconómica y en la cooperación económica exterior, desde la perspectiva del banco central emisor.

Por lo tanto, un conjunto adicional de preguntas cubre la importancia percibida de los riesgos específicos del uso transfronterizo de CBDC. Los bancos centrales clasificaron la importancia relativa de los riesgos transfronterizos para sus motivaciones nacionales de CBDC en una escala de cuatro puntos, desde «no tan importante» a «muy importante».

Las respuestas muestran que la facilitación de la elusión fiscal y la pérdida de supervisión surgen como preocupaciones clave (Gráfico 3). Los bancos centrales también calificaron la volatilidad indeseable de los tipos de cambio como una preocupación importante. Fuera de las opciones predefinidas, los bancos centrales indicaron otros riesgos importantes como la facilidad de liquidación, ALD / CFT, riesgo cibernético y la aparición de una CBDC extranjera o una moneda estable global como vehículo dominante en el mercado nacional. Varias de estas preocupaciones están estrechamente relacionadas con la dolarización digital.[9]

Curiosamente, estas preocupaciones de los bancos centrales parecen estar correlacionadas (Gráfico 4). Cuanto mayor es la preocupación por la elusión fiscal y la pérdida de supervisión, mayor es la preocupación por la volatilidad indeseada del tipo de cambio (panel izquierdo). De manera similar, las preocupaciones sobre la pérdida de supervisión y la volatilidad del tipo de cambio están asociadas con una mayor preocupación por el uso de la CBDC nacional en el extranjero (paneles del centro y de la derecha). Así, los bancos centrales preocupados por cada uno de estos aspectos también están preocupados por los otros aspectos.

Una vía para contrarrestar la sustitución de divisas es la supervisión y los controles adicionales, pero estos deben sopesarse cuidadosamente con otros objetivos de diseño, como la conveniencia y la flexibilidad. A nivel técnico, las CBDC pueden diseñarse para restringir su uso más allá de la jurisdicción de origen (Carstens (2020a, b).[10]

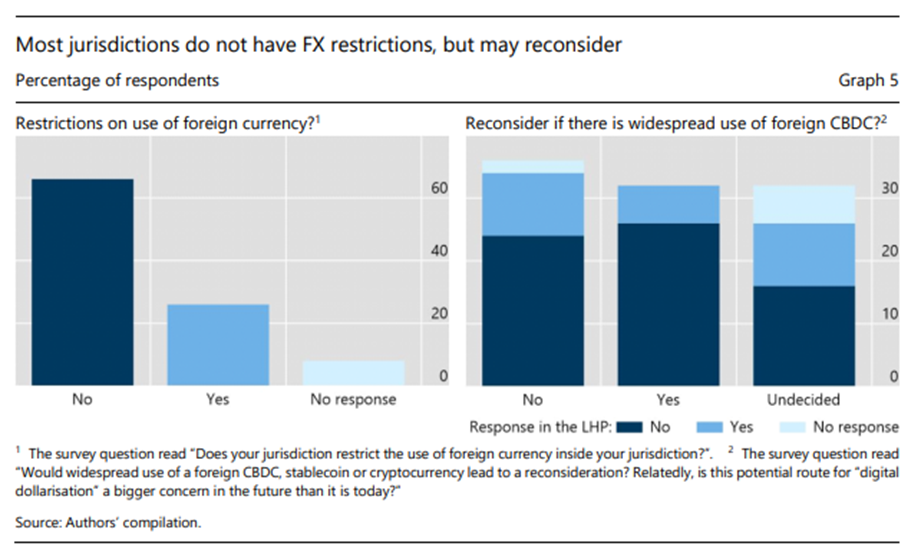

Las respuestas a la encuesta muestran que la mayoría de las jurisdicciones actualmente no tienen restricciones sobre el uso de moneda extranjera para transacciones en su jurisdicción nacional. Solo el 26% de los encuestados señaló tener tales restricciones, y un 8% adicional optó por no responder (Gráfico 5, panel de la izquierda). En particular, casi un tercio de los bancos centrales que respondieron pueden reconsiderar sus restricciones cambiarias si hubiera un uso generalizado de una CBDC extranjera en su jurisdicción; la mayoría de estos encuestados no tiene controles actualmente (Gráfico 5, panel de la derecha). Un tercio adicional no dio una respuesta afirmativa o negativa sobre si reconsiderarían.

El diseño de CBDC puede proteger la soberanía monetaria al facilitar los pagos legítimos transfronterizos y entre monedas, evitando así la necesidad de mantener otras monedas y ayudando al banco central a monitorear las transacciones. Para las CBDC basadas en cuentas, vinculadas a la identidad, los bancos centrales mantendrían un mayor control y supervisión del uso transfronterizo. La integración perfecta de las CBDC podría ayudar a que la sustitución de divisas sea menos generalizada, tanto en las EA como en las EMDE, al facilitar los convenientes pagos transfronterizos y entre divisas. Los arreglos de mCBDC que funcionan sin problemas (ver la siguiente sección) podrían permitir una conversión rápida y barata para reducir la necesidad de mantener divisas (Diez de los Rios y Zhu (2020)). Incluso si se utilizaran CBDC extranjeras para mantener fondos para evitar la inestabilidad económica o la alta inflación en una jurisdicción, una CBDC local con una conversión perfecta podría permitir que la economía local mantenga su propia unidad de cuenta para los bienes y servicios nacionales. Esto nos lleva a la segunda dimensión del uso de CBDC para operaciones transfronterizas a nivel de back-end / mayorista.

Aprovechar el potencial de los acuerdos mCBDC

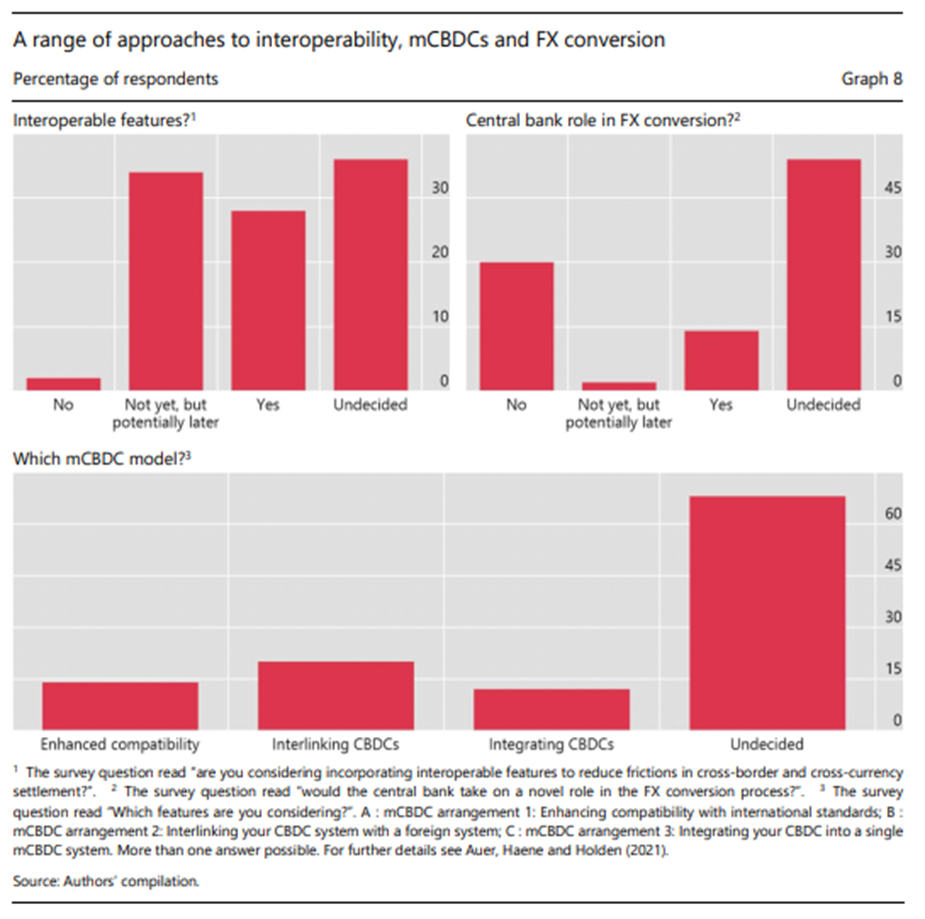

Un medio prometedor de integrar aspectos transfronterizos en el diseño de CBDC son los acuerdos mCBDC, que establecen la interoperabilidad entre CBDC nacionales (CPMI (2020), Carstens (2021a, b); Auer, Haene y Holden (2021)). El enfoque para los acuerdos mCBDC se basa en los esfuerzos actuales para interoperar los sistemas tradicionales de pago al por mayor,[11] pero se adapta a la tecnología subyacente a la CBDC. En general, existen tres modelos: (i) compatibilidad mejorada; (ii) interconexión de sistemas CBDC; y (iii) integración en un solo sistema (ver Gráfico 6). Estos muestran una integración sucesivamente mayor y, por lo tanto, una mayor necesidad de coordinación de políticas, particularmente en los esquemas de identificación.

En particular, los acuerdos de mCBDC podrían ayudar a mitigar los riesgos y fricciones transfronterizos y entre monedas. Como argumentó Carstens (2021a, b), tales acuerdos podrían ser preferibles a propuestas alternativas para nuevas monedas globales, como las monedas estables globales del sector privado (es decir, la Asociación Libra (2019, 2020)).[12] En lugar de crear una nueva unidad de cuenta que compite con las monedas nacionales, los acuerdos mCBDC se centran directamente en el diseño de CBDC nacionales con marcos de acceso y opciones de interconexión para facilitar pagos eficientes entre monedas. Esto podría respaldar los esfuerzos globales más amplios para mejorar los pagos transfronterizos (CPMI (2020); FSB (2020); Carstens (2020a)), de los cuales tales acuerdos formarían una parte.

Algunos bancos centrales ya están colaborando entre sí en proyectos y estudios sobre el uso de CBDC para facilitar los pagos transfronterizos.[13] Estos proyectos y estudios se centran en el desarrollo de un prototipo de red de corredores transfronterizos.

Un ejemplo de mCBDC modelo 3 es el proyecto mCBDC Bridge, que aborda el potencial de la tecnología de contabilidad distribuida (DLT) para mejorar la infraestructura financiera para los pagos transfronterizos.[14] La iniciativa se basa en la experiencia del proyecto Inthanon-LionRock del Banco de Tailandia y la Autoridad Monetaria de Hong Kong (HKMA) con el objetivo de desarrollar un prototipo de prueba de concepto para admitir pagos de divisas transfronterizos en tiempo real utilizando DLT. MCBDC Bridge es una plataforma CBDC multidivisa en la que los bancos centrales participantes de varias jurisdicciones pueden analizar casos de uso comercial, como la liquidación del comercio internacional y las transacciones del mercado de capitales. El gráfico 7 ofrece una descripción esquemática de los participantes en el sistema.

Mientras tanto, el Proyecto Dunbar[15] explora diferentes modelos de gobernanza y conectividad que serían necesarios para que los bancos centrales emitieran CBDC al por mayor en una plataforma compartida de múltiples CBDC.[16] La iniciativa se basa en el trabajo de la Autoridad Monetaria de Singapur (MAS) y la industria financiera sobre el Proyecto. Ubin. Su objetivo es desarrollar prototipos de plataforma que permitan la compra, el intercambio, la transferencia y el canje de estas diferentes CBDC en un entorno de prueba compartido. El proyecto explorará nuevos casos de uso hechos posibles a través de contratos inteligentes y el uso de múltiples CBDC, como mecanismos y algoritmos que permiten un emparejamiento y liquidación más eficiente de transacciones de divisas.

El Proyecto Jura, realizado por el Banque de France, el Banco Nacional Suizo y el BIS Innovation Hub, junto con un consorcio del sector privado, está explorando la liquidación transfronteriza con dos CBDC mayoristas y una seguridad digital en una plataforma DLT. Implicará el intercambio de un valor digital francés y CBDC mayorista en euros a través de un mecanismo de liquidación de entrega contra pago (DvP) y el intercambio de CBDC mayorista en euros por CBDC mayorista en francos suizos a través de un mecanismo de liquidación de pago contra pago (PvP).

Si bien la mayoría de los experimentos en curso se basan en DLT, no está claro si la misma tecnología se utilizaría para implementaciones a gran escala. El análisis de Auer, Monnet y Shin (2021) sugiere que la implementación de un sistema ampliado basado en esta tecnología en lugar de un libro mayor centralizado puede tener potencial económico solo donde sea difícil para las jurisdicciones involucradas llegar a un acuerdo sobre un acuerdo de gobernanza común.

Más allá de estos ejemplos, las respuestas de la encuesta revelan que más de una cuarta parte de los bancos centrales están considerando la incorporación de características interoperables para reducir las fricciones en la liquidación transfronteriza y cruzada de divisas al diseñar su CBDC (Gráfico 8, panel superior izquierdo). De los bancos centrales que están considerando esta opción, más de la mitad están indecisos sobre el modelo. Los restantes bancos centrales están examinando todos los posibles modelos de mCBDC (panel inferior). Las respuestas sugieren que la opción más preferida es la disposición mCBDC de interconectar el sistema CBDC nacional con un sistema extranjero.

Algunos bancos centrales también están considerando asumir funciones operativas, sobre todo en la conversión de divisas (Gráfico 8, panel superior derecho).[17] El grado de participación podría ser muy heterogéneo, desde la provisión directa de liquidez hasta el seguimiento y la facilitación de las conversiones de divisas. . Los ejemplos mencionados por los encuestados incluyen al banco central que regula el mercado de divisas o que asume un papel de supervisión en el proceso de conversión de divisas de CBDC. Los encuestados también señalaron que el banco central podría proporcionar liquidez CBDC en moneda local o facilitar y monitorear el buen funcionamiento de la conversión de divisas.

Conclusión

Las CBDC ofrecen la oportunidad de repensar algunas características clave de los pagos transfronterizos. Los bancos centrales podrían aliviar las fricciones actuales al incluir una dimensión internacional en sus diseños de CBDC desde el principio.

Para usos minoristas de front-end, las CBDC podrían permitir su uso por parte de no residentes en una jurisdicción o en el extranjero, si los bancos centrales permiten esta opción y las partes en la transacción acuerdan utilizar la CBDC como medio de pago. Algunos diseños de CBDC podrían permitir transferencias tan sencillas como los mensajes digitales. Las CBDC basadas en cuentas que vinculan los saldos con la identificación podrían aportar eficiencia y, al mismo tiempo, mitigar los riesgos clave que el efectivo digital podría implicar (Carstens (2021a)).

Una opción alternativa es para varios acuerdos mCBDC, que generalmente se centran en usos mayoristas. Existen al menos tres modelos en principio para facilitar los pagos transfronterizos de esta manera, lo que implica una mayor integración y coordinación de políticas sucesivamente.

Nuestra encuesta revela que los bancos centrales están considerando activamente estos problemas transfronterizos en torno a las CBDC. Si bien una ligera mayoría de los bancos centrales aún no ha llegado a una conclusión firme sobre si los no residentes tendrían acceso a una (futura) CBDC nacional, un poco más de una cuarta parte de los encuestados dicen que permitirían dicho acceso, y casi el 20% lo haría considere esto en una etapa posterior. Menos bancos centrales permitirían el uso en el extranjero por parte de no residentes. Los bancos centrales son conscientes de los riesgos que conlleva el uso transfronterizo de sus propias CBDC o el uso en su jurisdicción de CBDC extranjeras. La evasión fiscal, la pérdida de supervisión y una serie de preocupaciones asociadas con la “dolarización digital” se mencionaron de manera destacada en las respuestas de la encuesta. Si bien la mayoría de los bancos centrales no informan actualmente sobre restricciones sobre el uso de monedas extranjeras para transacciones en su jurisdicción, alrededor de un tercio podría reconsiderar tales restricciones si una CBDC extranjera (o moneda estable o criptomoneda) fuera a ser ampliamente utilizada. No obstante, cuando un banco central está considerando solo CBDC minorista o solo mayorista, con frecuencia respondió que los aspectos que cubren la otra área están indecisos.

En el frente mayorista, los resultados de la encuesta muestran que los bancos centrales están considerando una variedad de acuerdos mCBDC. Algunos bancos centrales incluso están contemplando la posibilidad de que varias CBDC se ejecuten en un solo sistema. Mientras tanto, algunos bancos centrales están considerando nuevos roles operativos para el banco central en la conversión de divisas. En general, las respuestas muestran una consideración activa de los problemas transfronterizos y un gran interés en el aprendizaje entre pares a nivel internacional.

Este breve resumen ha presentado una serie de cuestiones abiertas tanto para la investigación política como económica. En particular, el debate sobre el uso minorista y mayorista subraya la importancia de la coordinación temprana de políticas sobre el diseño de CBDC, a fin de promover la coherencia y reducir los efectos de contagio de las políticas en el futuro. Desde la perspectiva de la investigación, existe una clara necesidad de comprender mejor cómo se comparan las CBDC con otras posibles intervenciones de política, como los sistemas de pago rápido minorista, y cuáles pueden ser las implicaciones a largo plazo de la emisión para el sistema monetario internacional. Más allá de la sustitución de monedas, también es necesario comprender las implicaciones macroeconómicas más amplias de las CBDC, sobre todo para la transmisión de la política monetaria y los flujos de capital transfronterizos. La investigación adicional sobre el diseño de CBDC podría ayudar a informar los esfuerzos para reducir el riesgo de efectos secundarios internacionales. Todas estas son áreas relevantes en las que la investigación y la política pueden enriquecerse mutuamente.

References

Adachi, M, M Cominetta, C Kaufmann and A van der Kraaij (2020): “A regulatory and

financial stability perspective on global stablecoins”, ECB Macroprudential Bulletin,

no 10.

Adrian, T (2019): “Stablecoins, central bank digital currencies, and cross-border

payments: a new look at the international monetary system”, speech at the IMF-Swiss

National Bank Conference, Zurich, 14 May.

Arner, D, R Auer and J Frost (2020): “Stablecoins: risks, potential and regulation”, Bank

of Spain Financial Stability Review, issue 39.

Auer, R and R Boehme (2020): “The technology of retail central bank digital currency”,

BIS Quarterly Review, pp 85–100, March.

——— (2021): “Central bank digital currency: the quest for minimally invasive

technology”, BIS Working Papers, no 948, June.

Auer, R, P Haene and H Holden (2021): “Multi-CBDC arrangements and the future of

cross-border payments”, BIS Papers, no 115, March.

Auer, R, G Cornelli and J Frost (2020): “Rise of the central bank digital currencies:

drivers, approaches and technologies”, BIS Working Papers, no 880, August.

Auer, R, C Monnet and H S Shin (2021): “Permissioned distributed ledgers and the

governance of money”, BIS Working Papers, no 924, January.

Bank for International Settlements (BIS) (2021a): Central banks of China and United

Arab Emirates join digital currency project for cross-border payments, February.

——— (2021b): Project Dunbar: international settlements using multi-CBDCs,

February.

BIS, Banque de France and SNB (2021): Bank for International Settlements Innovation

Hub, Swiss National Bank and Bank of France collaborate for experiment in crossborder wCBDC, June.

Bank of Canada, Bank of England and Monetary Authority of Singapore (MAS) (2018):

Cross-border interbank payments and settlements: emerging opportunities for digital

transformation, November.

Bank of Canada and MAS (2019): Jasper-Ubin design paper – enabling cross-border

high value transfer using distributed ledger technologies.

Bank of Thailand and Hong Kong Monetary Authority (HKMA) (2020): InthanonLionRock: Leveraging Distributed Ledger Technology to Increase Efficiency in CrossBorder Payments, January.

Bech, M, U Faruqui and T Shirakami (2020): “Payments without borders”, BIS Quarterly

Review, March 2020, pp 53–65.

Bech, M and J Hancock (2020): “Innovations in payments”, BIS Quarterly Review,

March, pp 21–36.

Bech, M and H Holden (2019): “FX settlement risk remains significant”, BIS Quarterly

Review, December, pp 48–9.

Berg, A and E Borensztein (2000): “The pros and cons of full dollarization”, IMF

Working Paper, WP 00/05, March.

Boar, C and A Wehrli (2021): “Ready, steady, go? – Results of the third BIS survey on

central bank digital currency”, BIS Papers, no 114, January.

Brunnermeier, M, H James and J-P Landau (2019): “The Digitalization of Money”, NBER

Working Papers, no 26300, September.

Carney, M (2019): “The growing challenges for monetary policy in the current

international monetary and financial system”, in proceedings of the Federal Reserve

Bank of Kansas City Jackson Hole symposium, August.

Carstens, A (2020a): “Shaping the future of payments”, BIS Quarterly Review, March,

pp 17–20.

——— (2020b): remarks at the “Cross-border payments – a vision for the future”,

panel hosted by the IMF, 19 October.

——— (2021a): “Digital currencies and the future of the monetary system”, remarks

at the Hoover Institution policy seminar, 27 January 2021.

——— (2021b): “Central bank digital currencies: putting a big idea into practice”,

remarks at the Peterson Institute for International Economics, 31 March 2021.

Central Bank of The Bahamas (2020): The Sand Dollar is on schedule for gradual

national release to The Bahamas in mid-October 2020, September.

Committee on Payment and Settlement Systems (CPSS) (1996): Settlement risk in

foreign exchange transactions, March.

Committee on Payment and Market Infrastructures (CPMI) (2020): Enhancing crossborder payments: building blocks of a global roadmap. Stage 2 report, July.

Cœuré, B (2019): “Digital challenges to the international monetary and financial

system”, speech at a conference on “The future of the international monetary system”,

Luxembourg, 17 September.

Cunliffe, J (2020): “Cross-border payments have been neglected for too long”,

Financial Times, 13 July.

Diez de los Rios, A and Y Zhu (2020): “CBDC and monetary sovereignty”, Bank of

Canada Staff Analytical Note, 2020-5, February.

Eastern Caribbean Central Bank (2021): Public Roll-out of the Eastern Caribbean

Central Bank’s Digital Currency – DCash!, March.

European Central Bank (ECB) (2020): “Stablecoins – no coins, but are they stable?”, IN

FOCUS, no 3.

ECB and Bank of Japan (2019): Project Stella – Synchronised cross-border payments,

project Stella phase 3 report, June.

Ferrari, M, A Mehl and L Stracca (2020): “Central bank digital currency in an open

economy”, ECB working paper series, no 2488, November.

Frost, J, HS Shin and P Wierts (2020): “An early stablecoin? The Bank of Amsterdam

and the governance of money”, BIS Working Papers, no 902, November.

G20 Finance Ministers and Central Bank Governors (2020): Communiqué, Riyadh,

23 February

Galati, G (2002): “Settlement risk in foreign exchange markets and CLS Bank”, BIS

Quarterly Review, December, pp 55–66.

Group of Central Banks (2020): “Central bank digital currencies: foundational

principles and core features”, Joint Report No. 1, October.

International Monetary Fund (IMF) (2020): “Digital money across borders: macrofinancial implications”, IMF Policy Papers, no 2020/050.

International Organization of Securities Commissions (2020): Global stablecoin

initiatives, March.

Judson, R (2017): “The death of cash? Not so fast: demand for U.S. currency at home

and abroad, 1990-2016”, International Cash Conference 2017 – War on cash: is there

a future for cash? 25–27 April 2017, Island of Mainau, Germany, Deutsche

Bundesbank, Frankfurt.

Kahn, C and W Roberds (2009): “Why pay? An introduction to payments economics”,

Journal of Financial Intermediation, vol 18, no 1, pp 1–23.

Libra Association (2019): An introduction to Libra, June.

______ (2020): White Paper v2.0: Libra Association members, April.

Rice, T, G von Peter and C Boar (2020): “On the global retreat of correspondent banks”,

BIS Quarterly Review, March, pp 37–52.

Saudi Arabian Monetary Authority (SAMA) and United Arab Emirates Central Bank

(UAECB) (2019): “A statement on launching ‘Aber’ Project the common digital

currency between SAMA and UAECB”, 29 January.

______ (2020): Project Aber final report, 25 November

Anexo: preguntas de la encuesta

Cuatro preguntas sobre el uso minorista transfronterizo de CBDC

1. ¿Considera el diseño de una CBDC que permita a los residentes extranjeros utilizar la CBDC dentro de su jurisdicción (por ejemplo, turistas)?

1a Sí / No / Todavía no, pero potencialmente más tarde / Indeciso

1b En caso afirmativo, ¿cómo podría funcionar esto (por ejemplo, límite en la cantidad, tarjetas CBDC prepagas)?

2. Si su jurisdicción decide emitir una CBDC minorista, ¿prevé permitir el uso de la CBDC más allá de las fronteras de su jurisdicción de alguna forma?

2a Sí / No / Todavía no, pero potencialmente más tarde / Indeciso

2b Dependiendo de su respuesta, ¿cuáles serían los casos de uso permitidos y cómo se frenaría el uso en el extranjero (por ejemplo, prevé herramientas de monitoreo para detectar el uso en el extranjero u otros controles para restringir la emisión y el reembolso)?

3. Para el contexto, ¿su jurisdicción restringe el uso de moneda extranjera (es decir, billetes físicos extranjeros, transferencias denominadas en moneda extranjera) dentro de su jurisdicción?

3a Sí / No

¿El uso generalizado de una CBDC, una moneda estable o una criptomoneda extranjera conduciría a una reconsideración? En relación con esto, ¿es esta ruta potencial para la “dolarización digital” una preocupación mayor en el futuro que en la actualidad?

3b Sí / No

4. ¿Qué importancia tienen los siguientes riesgos transfronterizos para sus motivaciones nacionales de CBDC?

Para cada tema, ponga una puntuación: 4 = Muy importante / 3 = Importante / 2 = Algo importante / 1 = No tan importante

4a volatilidad indeseable en los tipos de cambio de divisas: su puntuación:

4b uso de la CBDC de su jurisdicción en el extranjero – Su puntuación:

4c facilitación de la elusión fiscal y la pérdida de supervisión por parte de las autoridades nacionales debido al uso de CBDC extranjera – Su puntuación:

4d otro (especifique:) – Su puntuación:

Tres preguntas sobre los vínculos mayoristas transfronterizos de las CBDC

5. Al diseñar una CBDC, ¿está considerando incorporar características interoperables para reducir las fricciones en la liquidación transfronteriza y entre divisas?

5a Sí / No / Todavía no, pero potencialmente más tarde / Indeciso

6. En caso afirmativo, ¿qué características está considerando (a, by / o c)? (ver el documento adjunto: “Acuerdos de múltiples CBDC y el futuro de los pagos transfronterizos”, 2021)?

6a Disposición 1 de mCBDC: Mejora de la compatibilidad con los estándares internacionales

6b Disposición 2 de mCBDC: interconexión de su sistema CBDC con un sistema externo

Disposición 3 de 6c mCBDC: Integración de su CBDC en un solo sistema mCBDC

Dependiendo de su respuesta, ¿puede proporcionar detalles o un enlace a los informes técnicos publicados?

7. ¿Cómo ocurrirían las conversiones de divisas de CBDC a CBDC y cuál es el papel del banco central? ¿Asumiría el banco central un papel novedoso en el proceso de conversión de divisas?

7a Sí / No / Todavía no, pero potencialmente más tarde / Indeciso

7b En caso afirmativo, ¿puede ser más específico sobre el papel que podría desempeñar el banco central o vincularlo a informes relevantes?

[1] Consulte la Asociación Libra (2019, 2020) para una propuesta global de moneda estable y Adrian (2019), Carney (2019), Brunnermeier, James y Landau (2019) y Arner, Auer y Frost (2020) para evaluaciones.

[2] Para una discusión sobre cuestiones regulatorias, consulte el Grupo de trabajo del G7 sobre Stablecoins (2019), FSB (2012b), IOSCO (2020) y Adachi, Cominetta, Kaufmann y van der Kraaij (2020). Frost, Shin y Wierts (2020) discuten el contexto histórico, mientras que BIS (2018) y ECB (2020) examinan los fundamentos tecnológicos de las criptomonedas y las monedas estables.

[3] El cuestionario se envió a 61 bancos centrales. De estos, 11 bancos centrales no respondieron o indicaron que no podían proporcionar respuestas en este momento.

[4] Ver Banco Central de las Bahamas (2020) y Banco Central del Caribe Oriental (2021).

[5] Véanse Auer y Böhme (2020a) y Kahn y Roberds (2009). A lo largo de este documento, basado en tokens (también llamado a veces basado en valor) se refiere a un sistema basado en evaluar la validez del artículo intercambiado o una clave privada («Yo sé, luego poseo»), mientras que basado en cuenta se refiere a un sistema. basado en la identificación de un individuo («Yo soy, luego soy dueño»).

[6] Si a los consumidores se les diera la opción de comprar divisas por adelantado, antes de gastarlas en el exterior o de realizar pagos transfronterizos, al igual que pueden hacerlo con efectivo, esto separaría el pago de la transacción de divisas. A su vez, esto abriría la posibilidad de interconectar las carteras minoristas directamente con el competitivo mercado de divisas).

[7] Las excepciones son las transacciones entre países en una unión monetaria o las transacciones con economías muy dolarizadas / euroizadas, es decir, en las que una moneda extranjera representa una parte sustancial de los depósitos bancarios, los contratos de crédito y las transacciones diarias.

[8] Con efectivo, la necesidad de transporte físico a través de las fronteras permite políticas para frenar la entrada de divisas. Además, el desgaste de los billetes significa que el efectivo extranjero se puede utilizar solo un número limitado de veces en pagos antes de que sea necesario reemplazarlo. Por el contrario, desde una perspectiva tecnológica, el dinero electrónico no conoce fronteras, ni muestra desgaste. El uso generalizado de aplicaciones de pago digital con sede en EE. UU. En Venezuela ejemplifica la amenaza de dolarización en los sistemas de pago digital. Por lo tanto, es posible que los diseños de políticas deban desempeñar un papel en la lucha contra la dolarización digital.

[9] Una vez más, véase FMI (2020) para una revisión de las implicaciones macroeconómicas y Ferrari, Mehl y Stracca (2020) para un examen de los efectos de contagio internacionales.

[10] Cualquier marco que aborde la sustitución de divisas también se verá influenciado inevitablemente por otras decisiones nacionales sobre el papel operativo del banco central, la infraestructura utilizada y cómo se controla el acceso (es decir, todas las dimensiones de la «pirámide CBDC» en Auer y Boehme (2020)).

[11] Los diferentes modelos son variantes CBDC de los sistemas y arreglos de pago “multidivisa transfronteriza” tal como se definen en la taxonomía de Bech, Faruqui y Shirakami (2020). En la hoja de ruta de pagos transfronterizos del G20 (CPMI (2020), FSB (2020)), estos aspectos se abordan en los bloques de construcción 13 y 17.

[12] Tales intentos de crear una nueva unidad de cuenta global no pueden eliminar los riesgos subyacentes a la conversión de moneda en los pagos transfronterizos: simplemente trasladan el riesgo a otra parte, específicamente, al receptor de la nueva unidad monetaria. Este cambio podría alentar aún más la sustitución de monedas si se generalizara el uso interno de la nueva moneda.

[13] Véase BCE y Banco de Japón (2019), SAMA y UAECB (2020), Banco de Canadá, Banco de Inglaterra y MAS (2018), Banco de Canadá y MAS (2019) y Banco de Tailandia y HKMA (2020).

[14] El puente mCBDC es una iniciativa del BIS Innovation Hub en colaboración con la HKMA, el Banco de Tailandia, el Banco Popular de China y el Banco Central de los Emiratos Árabes Unidos. Para obtener más información actualizada, consulte

[16] El Proyecto Dunbar es una iniciativa de BIS Innovation Hub y MAS.

[17] Consulte CPMI (2018) y Bech y Holden (2019) para conocer cómo la liquidación en diferentes monedas aumenta los riesgos y costos en los sistemas actuales.

Crédito de la foto @ Getty Images / Donald Iain Smith

A nivel mundial, las regulaciones que requieren que las empresas públicas proporcionen información en un formato XBRL (eXtensible Business Reporting Language) han aumentado constantemente. Pero la implementación de XBRL ha enfrentado algunos desafíos, particularmente en los Estados Unidos.

La calidad de la información proporcionada en los informes XBRL es uno de esos desafíos.

La taxonomía XBRL asociada con US GAAP tiene muchos miles de elementos de datos entre los que una empresa puede seleccionar. Este volumen, sin embargo, ha llevado a las empresas a etiquetar artículos similares de manera diferente. Además del etiquetado inconsistente, otros problemas de calidad de los datos que afectan el análisis automatizado de los datos XBRL incluyen errores de escala (el número incorrecto de ceros, miles de millones en lugar de millones) y errores de entrada (por ejemplo, uso incorrecto de valores negativos).

El principal de los desafíos de la calidad de los datos es el uso innecesario de extensiones personalizadas. Si amplía excesivamente el diccionario central de campos (es decir, la taxonomía), la plataforma XBRL pierde el beneficio vitalmente importante de la comparabilidad de la información entre empresas.

De hecho, en los Estados Unidos, algunos usuarios informan que aproximadamente el 70% de los elementos de datos se pueden mapear directamente en la taxonomía US GAAP y el 30% son extensiones.

Tal uso excesivo de extensiones da como resultado la necesidad de intervención manual por parte de los usuarios. El análisis de extensiones debe ejecutarse manualmente, mientras que el análisis de un elemento de taxonomía se puede automatizar en todas las empresas.

¿Qué causó estos problemas de implementación?

Uno de los problemas fue que cuando se implementó XBRL por primera vez, la orientación para las empresas era insuficiente. Otro problema ha sido la insuficiente aplicación de la normativa. Actualmente, las empresas, especialmente en los Estados Unidos, no enfrentan ninguna consecuencia real si envían datos de mala calidad. Cualquier error en las finanzas de XBRL debe ser detectado por los reguladores y abordado a través de los mecanismos de aplicación adecuados. Este esfuerzo contribuiría en gran medida a mejorar la calidad de los datos.

Vemos algunos problemas de calidad de los datos, incluidas las extensiones y los errores de escala, en las nuevas presentaciones de formato electrónico único europeo. Insto a la UE a que aprenda de estos errores cometidos en Estados Unidos y se asegure de que no se repitan.

¿Qué más mejoraría la calidad de los datos? Auditoría de las presentaciones XBRL.

La Comisión de Bolsa y Valores de EE. UU. Y la Autoridad Europea de Mercados y Valores han ordenado el uso de presentaciones XBRL en línea. Este mandato plantea preguntas sobre la auditoría de estas presentaciones.

Una presentación en línea tiene dos capas de información. Actualmente, solo la capa de información legible por humanos necesita ser auditada, pero no la capa legible por máquina. Sin embargo, los inversores están utilizando esta información digital para tomar decisiones de inversión. Por lo tanto, los inversores esperan que se auditen ambas capas de la presentación.

Una consecuencia importante de una auditoría es que motivaría a las empresas a comenzar a prestar atención a su etiquetado XBRL y a hacerlo de la manera correcta. Un segundo beneficio de una auditoría es que la calidad mejorada de los datos disminuiría el dolor y el esfuerzo de los consumidores de los datos XBRL para «arreglar» los datos antes de usarlos. Según una encuesta de 2016 a los miembros del CFA Institute, el 77% de los encuestados quieren cierto nivel de seguridad sobre el informe XBRL.

En resumen, los responsables de la formulación de políticas deberían centrarse en lo siguiente:

Mejorar la calidad de los datos mediante el uso de mecanismos de aplicación.

Reduzca el uso de extensiones personalizadas.

Apoyar la participación del auditor para brindar seguridad sobre los datos estructurados.

Por último, las divulgaciones de sostenibilidad son cada vez más importantes para los inversores. Debería exigirse que se notifiquen en un formato estructurado.

Grupos de inversores han solicitado a la Comisión de Bolsa y Valores de EE. UU. Más divulgaciones corporativas sobre el cambio climático y otras cuestiones ambientales, sociales y de gobernanza (ESG), mientras que los intereses comerciales han retrocedido, una revisión de Reuters de la correspondencia publicada por muestra el regulador.

El plazo para que el público envíe comentarios a la SEC sobre el tema expiró el lunes. Miles de inversores y defensores, desde grandes gestores de activos hasta inversores individuales, así como empresas y grupos comerciales, hicieron presentaciones, a las que se pudo acceder en el sitio web de la SEC.

La SEC dijo la semana pasada que podría proponer nuevas reglas sobre divulgaciones de ESG en octubre. Tal movimiento marcaría un gran cambio bajo el nuevo presidente de la SEC, Gary Gensler, quien fue nominado por el presidente Joe Biden como parte de un impulso más amplio para abordar el cambio climático y la injusticia social.

«El estado actual de la divulgación del cambio climático no satisface nuestras necesidades», dijo Ceres, una coalición con sede en Boston de más de 500 inversionistas, organizaciones ambientales y grupos de interés público, en una de las cartas.

El grupo pidió a la SEC que adopte una visión amplia del impacto del cambio climático, incluidas las implicaciones para los derechos humanos y la conexión entre el clima, el agua, los alimentos y los bosques.

Las empresas y los grupos de presión corporativos, incluidos los grupos comerciales de productores de petróleo y bancos, por otro lado, instaron a la SEC a darles una amplia discreción en sus divulgaciones de ESG. Argumentaron que los requisitos de talla única para todos no funcionan en la práctica. Las propias empresas están en la mejor posición para evaluar qué información es la más importante o material para sus inversores, dijeron.

«Los mandatos de divulgación no deben ser prescriptivos, sino que deben continuar siendo flexibles para que las divulgaciones respondan a cambios en hechos, circunstancias, riesgos y otros desarrollos», escribió Tom Quaadman, vicepresidente ejecutivo de la Cámara de Comercio de Estados Unidos.

Estados Unidos no tiene reglas específicas de divulgación climática. Tampoco ha acordado definiciones para términos clave como sustentable y no tiene estándares uniformes para medir los objetivos ambientales corporativos o cuantificar y reportar los riesgos climáticos, aunque muchas compañías hacen divulgaciones ESG bajo una variedad de estándares voluntarios.

Los comentarios públicos ayudarán a informar la reglamentación de la SEC, que aún debe someterse a un proceso formal de consideración.

Las apuestas son altas. Más administradores de fondos de Wall Street están apoyando las demandas de los inversores a las empresas en cuestiones de ESG. Están aumentando la presión al publicar cómo y por qué votaron, ya que miles de millones de dólares fluyen todos los días a fondos enfocados en inversiones sostenibles.

En las cartas revisadas por Reuters, los inversores argumentaron que las divulgaciones públicas de cómo la administración de una empresa atrae, desarrolla y retiene al personal, también conocido como su capital humano, puede arrojar luz sobre sus perspectivas a largo plazo. También quieren poder responsabilizar a las empresas sobre cómo tratan a sus trabajadores.

«Los informes de capital humano más sólidos, especialmente las métricas cuantitativas en lugar de una mera narrativa cualitativa, se asocian con mayores retornos sobre el talento invertido y mayores márgenes operativos y mejores retornos ajustados al riesgo», dijo Eleanor Eagan, directora de investigación del Centro de Investigación Económica y Política. Revolving Door Project, una organización sin fines de lucro con sede en Washington que tiene como objetivo educar a los inversores.

Otros grupos centrados en los inversores, como el Sustainability Accounting Standards Board y los Principles for Responsible Investment, también dijeron que la SEC necesita divulgaciones sólidas y consistentes para ayudar a los inversores a medir las métricas de capital humano en todos los sectores.

«Para que la SEC haga esto bien, los inversores deberán ser muy claros sobre lo que les interesa y lo que no», dijo Aniket Shah, quien dirige la investigación de sostenibilidad y ESG en el banco de inversión Jefferies Financial Group Inc (JEF. N) .

Como parte de su impulso hacia un marco regulatorio y de supervisión más proporcionado, la Autoridad Bancaria Europea (EBA) ha finalizado su estudio exhaustivo del costo de cumplimiento por parte de los bancos del Espacio Económico Europeo (EEE) con los requisitos de información supervisora. En el informe resumido publicado hoy, la EBA ha identificado numerosas recomendaciones que, en conjunto, conducen a una posible reducción de los costes de información de los bancos de hasta un 15-24%. La ABE aplicará la mayoría de las recomendaciones como parte de su trabajo político en curso para desarrollar y mejorar el marco común de información de supervisión de la UE.

El estudio de la ABE sobre el coste del cumplimiento de los requisitos de información supervisora ha identificado 25 recomendaciones que podrían reducir los costes de información a los que se enfrentan las entidades en un 15-24%.

Estas recomendaciones podrían mejorar aún más la proporcionalidad que ya existe en los informes de supervisión, generando ahorros para las instituciones pequeñas y no complejas de hasta 188-288 millones de euros.