Las enmiendas actualizarían y adaptarían las divulgaciones de fondos mutuos y fondos negociables en bolsa a las necesidades de los inversores minoristas.

PARA PUBLICACIÓN INMEDIATA

La Comisión de Bolsa y Valores propuso hoy modificaciones integrales al marco de divulgación de fondos mutuos y fondos cotizados para atender mejor las necesidades de los inversores minoristas. El marco de divulgación propuesto incluiría informes de accionistas concisos y visualmente atractivos que destacarían la información que es particularmente importante para que los inversores minoristas evalúen y controlen las inversiones de sus fondos. La propuesta es un componente central de la iniciativa de la Comisión sobre la experiencia del inversor y responde a los comentarios que la Comisión recibió en respuesta a una solicitud de comentarios de 2018 sobre la experiencia de los inversores minoristas con la divulgación de fondos.

“La Comisión está comprometida a mejorar la experiencia de los inversores de Main Street y a modernizar el contenido y la entrega de la información”, dijo el presidente de la SEC, Jay Clayton. “Al fomentar las divulgaciones de fondos que utilizan técnicas de comunicación modernas para enfatizar de manera clara y concisa la información que los inversionistas encuentran más útil, la propuesta de hoy debería facilitar una toma de decisiones mejor informada”.

La propuesta:

Exigir informes simplificados a los accionistas que incluyan, entre otras cosas, los gastos del fondo, el rendimiento, las ilustraciones de las participaciones y los cambios materiales en los fondos;

Revisar significativamente el contenido de estos elementos para alinear mejor las divulgaciones con la evolución de los mercados y las expectativas de los inversores;

Animar a los fondos a utilizar elementos gráficos o de texto, como tablas, listas de viñetas y formatos de preguntas y respuestas, para promover una comunicación eficaz; y

Promover un marco de divulgación completo y en capas al continuar poniendo a disposición en línea cierta información que actualmente se requiere en los informes de accionistas, pero que puede ser menos relevante para los accionistas minoristas en general.

El marco propuesto proporcionaría un enfoque alternativo para mantener informados a los inversores sobre sus inversiones de fondos en curso. En lugar de recibir actualizaciones de prospectos e informes de accionistas, que hoy en día pueden ser largos y complejos, los inversores existentes recibirían el informe de accionistas simplificado. Esto proporcionaría a los inversores información oportuna y concisa para evaluar y supervisar eficazmente sus inversiones en fondos. La información actualmente requerida en los informes de accionistas que no está incluida en el informe simplificado de accionistas estaría disponible en línea, se entregaría sin cargo a pedido y se presentaría semestralmente ante la Comisión.

Además, la propuesta enmendaría los requisitos de divulgación del prospecto para brindar mayor claridad e información más consistente con respecto a las tarifas, los gastos y los riesgos principales. Para mejorar la información relacionada con tarifas y gastos de manera más amplia, la propuesta también enmendaría las reglas de publicidad de las compañías de inversión para promover declaraciones más transparentes y equilibradas sobre los costos de inversión. Las enmiendas propuestas a la regla de publicidad afectarían a todas las empresas de inversión registradas y empresas de desarrollo empresarial.

La propuesta se publicará en SEC.gov y en el Registro Federal. El período de comentarios públicos comenzará después de la publicación en SEC.gov y permanecerá abierto durante 60 días después de la publicación en el Registro Federal.

HOJA DE HECHOS

Informes de accionistas personalizados, tratamiento de las actualizaciones anuales del prospecto para inversores existentes y mejor divulgación de tarifas y riesgos para fondos mutuos y fondos cotizados en bolsa; Información sobre tarifas en anuncios de sociedades de inversión

5 de agosto de 2020

Acción

La Comisión propone modificaciones al marco de divulgación para fondos mutuos y fondos cotizados en bolsa («ETF») registrados en el Formulario N-1A («fondos abiertos») que destacarían la información clave para los inversores. La Comisión también propone enmiendas a las normas de publicidad para las empresas de inversión registradas y las empresas de desarrollo empresarial.

Reflejos

Informes para accionistas adaptados a las necesidades de los accionistas minoristas

Sobre la base de los comentarios de los inversores y la experiencia de la Comisión con la divulgación de fondos, las enmiendas propuestas que afectan a los informes de accionistas de los fondos abiertos están diseñadas para resaltar información que es particularmente importante para que los accionistas minoristas evalúen y controlen sus inversiones en fondos. Esta información incluiría, entre otras cosas, los gastos del fondo, el rendimiento, las ilustraciones de las tenencias y los cambios materiales del fondo. La propuesta alentaría a los fondos abiertos a utilizar elementos gráficos o de texto, como tablas, listas de viñetas y formatos de preguntas y respuestas, para promover una comunicación eficaz. También proporcionaría flexibilidad a los fondos abiertos para hacer que las versiones electrónicas de sus informes de accionistas sean más fáciles de usar e interactivas.

Disponibilidad de información adicional en el formulario N-CSR y en línea

Cierta información que se incluye actualmente en los informes anuales y semestrales de un fondo de capital variable puede ser menos relevante para los accionistas minoristas y de mayor interés para los profesionales financieros y aquellos inversores que deseen información más detallada. Según la propuesta, esta información estaría disponible en línea, se entregaría de forma gratuita a pedido y se presentaría semestralmente ante la Comisión en el Formulario N-CSR. Esta información incluiría, por ejemplo, el calendario de inversiones y otros elementos del estado financiero.

Adaptación de las divulgaciones obligatorias a las necesidades de los inversores de fondos nuevos y en curso

Actualmente, los accionistas de fondos de capital variable generalmente reciben un prospecto anual actualizado cada año. La nueva regla propuesta 498B proporcionaría un enfoque alternativo para mantener a los inversionistas informados sobre la inversión de su fondo y cualquier actualización del fondo que ocurra año tras año. Según esta regla propuesta, los nuevos inversores recibirían un prospecto del fondo en relación con su inversión inicial en un fondo abierto, como lo hacen actualmente, pero los fondos no entregarían actualizaciones anuales del prospecto a los accionistas a partir de entonces. En cambio, según el marco de divulgación en capas propuesto, los fondos mantendrían informados a los accionistas a través del informe de accionistas (incluido un resumen en el informe anual de los cambios materiales durante el año anterior), así como las notificaciones oportunas de los cambios materiales del fondo a medida que se produzcan.

Enmiendas al alcance de la Regla 30e-3 para excluir los fondos abiertos

Según el marco existente, a partir del 1 de enero de 2021, los fondos pueden comenzar a depender de la regla 30e-3. Esta regla generalmente permite que los fondos satisfagan los requisitos de transmisión de informes de los accionistas al hacer que estos informes y otros materiales estén disponibles en línea y proporcionar un aviso de la disponibilidad en línea de los informes, en lugar de proporcionarlos directamente a los accionistas. Los inversores que prefieran recibir los informes completos en papel pueden, en cualquier momento, elegir esa opción de forma gratuita.

Teniendo en cuenta los comentarios de los inversores en respuesta a la solicitud de comentarios de 2018, y como parte de los esfuerzos continuos de la Comisión para buscar mejores formas de proporcionar a los inversores la información que necesitan, la propuesta modificaría el alcance de la regla 30e-3 para excluir los -fondos finales. La propuesta no afectaría la disponibilidad de la regla 30e-3 para otras compañías de administración registradas (tales como fondos cerrados registrados) o fideicomisos de inversión unitarios registrados.

Esta enmienda ayudaría a garantizar que todos los accionistas de fondos abiertos experimenten los beneficios anticipados del marco de divulgación modificado de la propuesta, que contempla la transmisión directa de informes concisos para los accionistas que sirven como fuente central de divulgación de fondos para los accionistas existentes. El marco propuesto está diseñado para proporcionar un medio más eficaz para que los inversores accedan y utilicen la información de los fondos, mientras continúan reconociendo las preferencias de entrega de los inversores y reduciendo los gastos asociados con la impresión y el envío por correo.

Mejoras en la divulgación del prospecto de las comisiones y los riesgos del fondo

La propuesta enmendaría la divulgación del prospecto de fondos abiertos para ayudar a los inversionistas a comprender más fácilmente las tarifas y los riesgos de los fondos, que los inversionistas han identificado como dos áreas que son de importancia crítica para evaluar una posible inversión de fondo y, sin embargo, a menudo pueden ser complejas y confusas.

Utilizando principios de divulgación por niveles, la propuesta adaptaría las divulgaciones de estos temas a los diferentes tipos de necesidades de información de los inversores. La propuesta, en parte, (1) reemplazaría la tabla de tarifas existente en la sección de resumen del prospecto legal con un resumen de tarifas simplificado, (2) movería la tabla de tarifas existente al prospecto legal, para que la utilicen los inversionistas que buscan detalles adicionales sobre comisiones del fondo, y (3) reemplazar ciertos términos en la tabla de comisiones actual con términos que puedan ser más claros para los inversores.

Las enmiendas también refinarían los requisitos actuales para que los fondos revelen las “tarifas y gastos de los fondos adquiridos” asociados con las inversiones en otros fondos. Específicamente, la propuesta permitiría que los fondos abiertos que realizan inversiones limitadas en otros fondos divulguen las tarifas y los gastos asociados con esas inversiones («tarifas y gastos de fondos adquiridos») en una nota al pie de la tabla de tarifas y el resumen de tarifas, en lugar de como un elemento de la tabla de tarifas.

La propuesta mejoraría la divulgación del riesgo de los prospectos de fondos de capital variable al hacerla más clara y adaptada más específicamente a un fondo. La propuesta, en parte, (1) promovería la divulgación de los riesgos principales de un fondo, en lugar de divulgaciones adicionales, a menudo abrumadoras, sobre riesgos no principales, y (2) adaptar la divulgación del riesgo principal especificando cómo se pueden evaluar los riesgos principales.

Información de tarifas y gastos en anuncios de empresas de inversión

La propuesta requeriría que las presentaciones de los honorarios y gastos de las compañías de inversión en anuncios y literatura de ventas sean consistentes con las presentaciones de la tabla de tarifas del prospecto relevante y estén razonablemente actualizadas. Las enmiendas propuestas también abordan representaciones de comisiones y gastos de fondos que podrían ser materialmente engañosas. Estas enmiendas afectarían a todos los anuncios de empresas de inversión y empresas de desarrollo comercial registradas.

¿Que sigue?

La propuesta se publicará en SEC.gov y en el Registro Federal. El período de comentarios públicos comenzará después de la publicación en SEC.gov y permanecerá abierto durante 60 días después de la publicación en el Registro Federal.

La Comisión también aprobó el uso de dos folletos de retroalimentación de formato breve para recopilar información de inversores y fondos, respectivamente. Estos folletos de comentarios están especialmente dirigidos a inversores minoristas y fondos más pequeños y están diseñados para ayudarlos a proporcionar comentarios sobre la propuesta. Sin embargo, la Comisión agradece los comentarios de todos los comentaristas interesados.

La Autoridad Europea de Valores y Mercados (ESMA), el regulador de los mercados de valores de la UE, ha presentado una respuesta a la consulta de la Comisión Europea (CE) sobre la estrategia renovada de financiación sostenible. La respuesta cubre una amplia gama de temas, desde el fortalecimiento de las bases de las finanzas sostenibles, el aumento de oportunidades para que los ciudadanos, las instituciones financieras y las empresas tengan un impacto positivo en la sostenibilidad, hasta la gestión y reducción de los riesgos relacionados con factores ambientales, sociales y de gobernanza (ESG).

En opinión de la AEVM, la futura estrategia sobre finanzas sostenibles debería tener como objetivo establecer un marco regulador europeo sólido y proporcionado que apoye adecuadamente el cambio hacia un sistema financiero más sostenible. ESMA cree que facilitar el acceso a los datos de sostenibilidad constituiría una contribución esencial para situar la sostenibilidad en la vanguardia del sector financiero.

Steven Maijoor, presidente, dijo:

“Al establecer la dirección estratégica para incorporar las finanzas sostenibles en la UE, la AEVM ve tres áreas clave de intervención: mejorar la accesibilidad y estandarización de los datos de sostenibilidad, garantizar una regulación y supervisión efectivas a nivel de la UE en áreas emergentes, como bonos verdes y calificaciones ESG y mantener una sólida coordinación y cooperación internacional.

«La AEVM contribuirá activamente a garantizar la protección de los inversores y la estabilidad de los mercados financieros en el cambio hacia un sistema financiero más sostenible».

En su respuesta a la consulta, la AEVM se centró en los siguientes aspectos:

Divulgaciones ESG : actualmente existe una falta de un régimen de divulgación estandarizado para los emisores en relación con los informes de sostenibilidad. La AEVM ha señalado este punto a la atención de la CE en respuesta a la consulta del NFRD en junio de 2020, y notificó su disposición para ayudar a la CE con respecto al establecimiento de normas en esta área;

Calificaciones ESG : la falta de una definición legalmente vinculante y de comparabilidad entre proveedores y la ausencia de requisitos legales para garantizar la transparencia de las metodologías subyacentes;

Puntos de referencia de ESG : la creciente necesidad en Europa de puntos de referencia de ESG metodológicamente sólidos y fiables que abarquen todo el espectro de ESG, incluidos los aspectos sociales y de gobernanza;

Bonos verdes de la UE : establecimiento de la supervisión de verificadores externos de las normas de bonos verdes a nivel europeo; y

Etiquetas ecológicas para productos financieros sostenibles al por menor : los efectos del etiquetado ecológico de los productos y si es necesario ampliar el alcance de las etiquetas ecológicas a una gama más amplia de productos financieros.

Los presidentes de las Autoridades Europeas de Supervisión (ESMA, la Autoridad Bancaria Europea y la Autoridad Europea de Seguros y Pensiones de Jubilación) han enviado una carta conjunta a la CE destacando los principales mensajes comunes que son de particular importancia para la estrategia europea en el ámbito de las finanzas sostenibles.

El Banco de la Reserva de la India dijo el año pasado que tenía como objetivo aumentar las transacciones digitales a aproximadamente el 15% del producto interno bruto para 2021, desde casi el 10% en ese momento. El gobierno apunta a mil millones de transacciones digitales por día, ya que el mercado de teléfonos inteligentes de más rápido crecimiento en el mundo permite a los consumidores realizar transacciones con solo hacer clic en un botón.

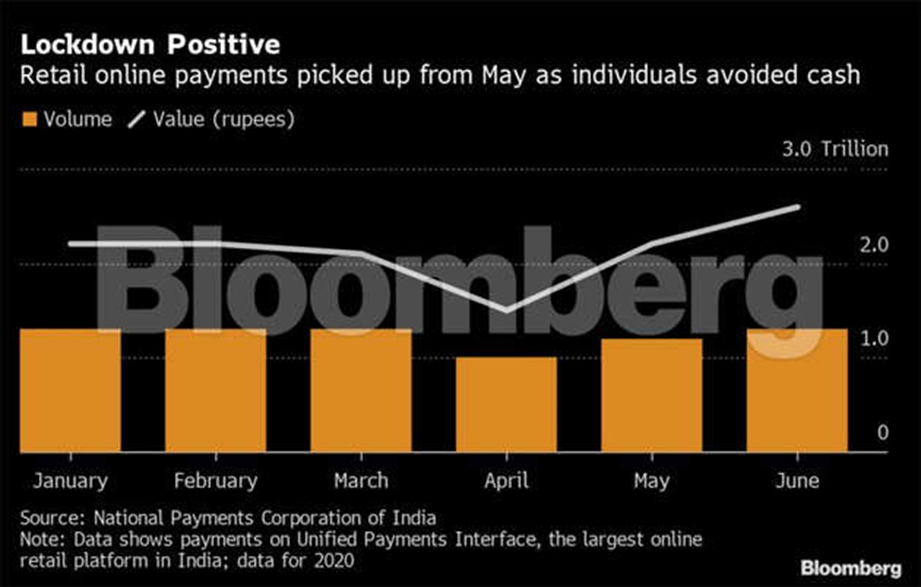

El brote de coronavirus finalmente puede lograr lo que la desmonetización de choque de India hace cuatro años no logró: el uso de pagos digitales se está disparando para todo, desde comestibles, facturas de electricidad y tarifas de taxi.

El valor de las transacciones en la Interfaz de Pagos Unificados, una plataforma creada por los bancos más grandes de la India en 2016, alcanzó un máximo histórico el mes pasado, ya que la gente temía manejar billetes en medio de la pandemia. Las transferencias electrónicas de fondos de los bancos, que habían caído en abril debido a que la actividad económica se desaceleró casi hasta detenerse, también se han recuperado.

«Las personas que nunca han pagado una factura en línea están pagando en línea, las personas que nunca han comprado alimentos en línea están comprando en línea», dijo Nityanand Sharma, director ejecutivo de Get Simpl Technologies Pvt Ltd., que permite a las personas pedir alimentos y alimentos en línea y pagar cada dos semanas. “Lo que hubiera tomado cinco años ha sucedido en los últimos tres meses”.

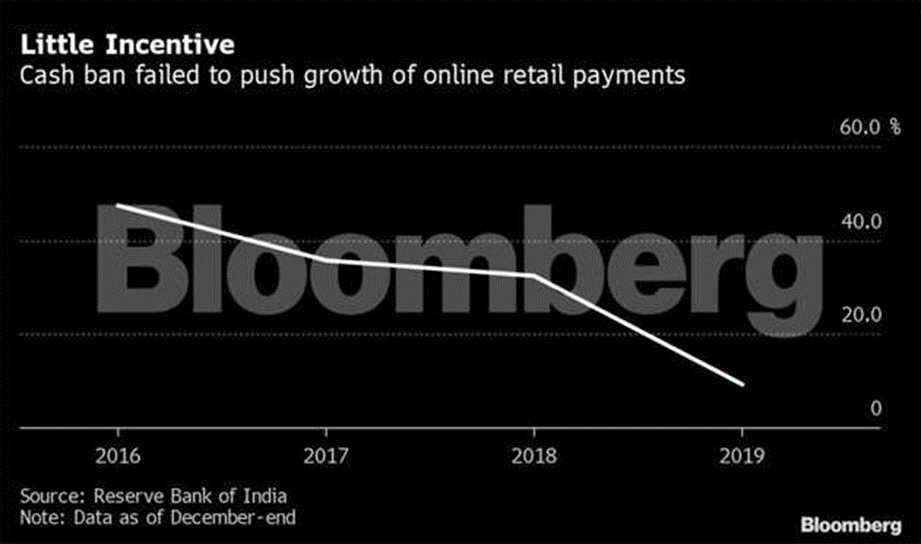

El gobierno del primer ministro Narendra Modi ha buscado durante mucho tiempo impulsar los pagos digitales para India, donde tres de cada cuatro transacciones de los consumidores se manejan en efectivo. En noviembre de 2016, Modi anuló repentinamente la mayoría de los billetes de alto valor del país, una medida destinada a frenar la corrupción que también, señaló más tarde, ayudaría a fomentar un movimiento hacia el comercio digital.

Inicialmente, los pagos digitales aumentaron a medida que las personas luchaban por obtener billetes, pero volvieron al efectivo a medida que la cantidad de billetes en circulación volvió a aumentar. Ahora, la pandemia, que ha hecho que la gente desconfíe de las interacciones personales cercanas, está dando un nuevo impulso a los pagos en línea.

«Este es un movimiento dirigido por el consumidor hacia los pagos digitales», dijo Sharma, quien ha visto duplicar las transacciones en su plataforma desde abril, «a diferencia de la desmonetización, donde no había suministro de moneda».

Sachin Raje, un emprendedor de 36 años en la industria de bienes raíces con sede en Mumbai, se ha convertido recientemente a los pagos digitales.

“Ahora compro verduras, leche, frutas y todo tipo de necesidades diarias a través de aplicaciones en línea, ya que no quiero correr ningún riesgo de infección por virus intercambiando dinero en efectivo”, dijo.

Big Money

El año pasado, el Banco de la Reserva de la India dijo que tenía como objetivo aumentar las transacciones digitales a aproximadamente el 15% del producto interno bruto para 2021, desde casi el 10% en ese momento. El gobierno apunta a mil millones de transacciones digitales por día, ya que el mercado de teléfonos inteligentes de más rápido crecimiento en el mundo permite a los consumidores realizar transacciones con solo hacer clic en un botón.

Gigantes tecnológicos globales como Amazon.com Inc. y Alphabet Inc. están apostando en el mercado de pagos digitales de la India, que se prevé que se quintuplique a $ 1 billón para 2023. Para obtener una parte de ese pastel, están compitiendo con Alibaba. Respaldó la startup local Paytm y WhatsApp Pay de Facebook Inc., que aún se encuentra en su etapa de prueba en el país, entre otros. Por ahora, las empresas están acumulando pérdidas, ya que ofrecen descuentos y reembolsos para atraer a los usuarios.

Encuestas recientes sugieren que se acerca su momento. Tres cuartas partes de los consumidores indios informaron un mayor uso de los pagos digitales desde el brote del virus, y el 78% espera seguir aumentando su uso en los próximos seis meses, las cifras más altas entre las 11 naciones encuestadas, según un informe reciente del Instituto de Investigación Capgemini. Otra encuesta realizada por Facebook y Boston Consulting Group mostró un aumento en los pagos en línea en India desde fines de marzo después de un bloqueo a nivel nacional para verificar la propagación del virus, y dijo que hay una gran probabilidad de que la tendencia continúe durante los próximos seis meses.

Cash Still King

Los pagos digitales per cápita de la India han crecido más de cinco veces desde 2015, a 22,4 transacciones en el año que finalizó en marzo de 2019, según muestran las cifras del RBI. Eso sigue estando muy por debajo de China, que registró 96,7 transacciones sin efectivo por persona en 2017.

E India aún está muy lejos de deshacerse de su tradicional apego al efectivo.

«Si bien las transacciones sin efectivo ahora podrían crecer a un ritmo más rápido de lo que hubiera sido en un mundo sin el virus, el efectivo seguirá siendo el principal método de pago durante mucho tiempo», dijo Darren Aw, economista de Capital Economics. Pte. En Singapur.

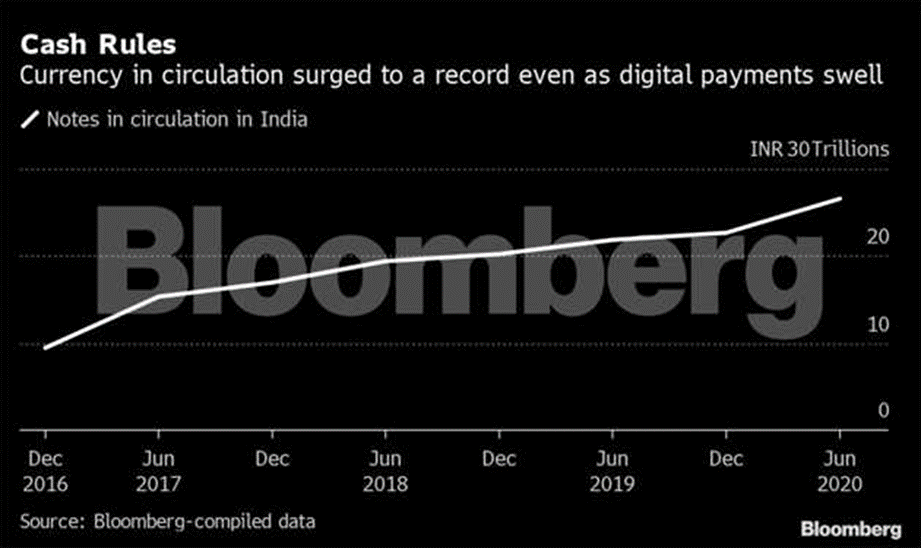

India ocupa el segundo lugar después de China en términos de volumen de efectivo retirado de los cajeros automáticos, según el RBI, y la moneda en circulación, con un 11,2% del producto interno bruto, es más alta que en la mayoría de las principales economías.

Una razón es que solo un tercio de la población de la India tiene acceso a Internet , y quienes lo tienen a menudo enfrentan problemas de conectividad. Además, alrededor del 20% de los indios no tiene una cuenta bancaria, lo que limita el alcance de las transacciones con tarjeta.

“Los pagos digitales son en gran parte un fenómeno urbano”, dijo Rahul Bajoria, economista de Barclays Bank Plc. en Mumbai. «Los niveles pueden mantenerse, pero tal vez las tasas de crecimiento más allá de un punto se esfumarán».

Servicios esenciales

Aún así, incluso cuando los pagos digitales en general disminuyeron durante las primeras semanas del bloqueo de la India, cuando la mayoría de las empresas cerraron, se observaron ganancias para los servicios esenciales que continuaron operando: comestibles, farmacia, recargas móviles y pagos de servicios públicos.

El virus ha «acelerado el ritmo de adopción de pagos digitales» incluso en ciudades pequeñas, y hay una gran demanda por parte de los comerciantes de soluciones de pago sin contacto , dijo Navtej Singh, director ejecutivo de pagos digitales de Hitachi Payment Services Ltd. desmonetización, cuando el comercio minorista organizado recibió un mayor impulso de las transacciones digitales, las pequeñas tiendas de comestibles se beneficiarán ahora, dijo.

«Solo se necesitan tres segundos para completar una transacción, es sin problemas y todos los proveedores locales ahora han habilitado los pagos en línea en sus teléfonos», dijo el empresario de Mumbai, Raje. «Ni siquiera paso mi tarjeta ahora».

Después de un programa piloto exitoso, la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) está afinando una transición hacia la presentación totalmente digital de datos de seguridad de ensayos clínicos de medicamentos en investigación.

El objetivo es modernizar el envío de datos reglamentarios al pasar del uso de varios documentos PDF a un formato de envío digital con elementos de datos estructurados «que nos permitirán mejorar la calidad de los datos y también nos permitirán utilizar nuevas herramientas analíticas», para hacer otros usos novedosos de los datos presentados, dijo Meredith Chuk, MD, directora adjunta interina de seguridad de la Oficina de Enfermedades Oncológicas de la FDA.

Hablando de la presentación de ciertos informes obligatorios de eventos de seguridad graves que ocurren en ensayos clínicos de medicamentos en investigación, Chuk dijo: «El método actual para la presentación de estos informes es en realidad como formularios PDF, y es extremadamente ineficiente», ya que la FDA puede recibir tantos como 50.000 formularios de informes de seguridad por año. Chuk habló el martes en una reunión de un día centrada en modernizar la estrategia de datos de la FDA. «La revisión y el seguimiento de estos importantes datos de seguridad por parte de los revisores médicos es un desafío».

Un proceso de presentación y revisión digital podría superar muchos de los desafíos de la forma actual de hacer negocios, dijo Chuk, y señaló que se deben usar estándares internacionales de datos “para poder conectar los puntos de una manera que no hemos podido previamente.» Al redactar el proceso de envío digital, se adaptaron los estándares internacionales para cumplir con los requisitos regulatorios de Estados Unidos, aclaró.

El proceso actual implica tener un patrocinador que “desestructura” los datos que ya están estructurados en su propia base de datos de seguridad para poder completar el informe en PDF, señaló Chuk. Cada formulario se transmite electrónicamente a la FDA y se almacena en carpetas individuales dentro de la estructura de datos de la agencia. «Por lo tanto, los cientos de revisores médicos de la FDA (médicos, farmacéuticos, enfermeras) tienen que examinar individualmente todos estos formularios PDF y hacer las conexiones en sus propios sistemas de seguimiento», utilizando notas adhesivas o montones de papel para mantener las cosas ordenadas. , ella dijo.

El sistema PDF actualmente en uso consume mucho tiempo y es ineficiente, agregó Chuk; Lo más importante, dijo, es que se obstaculiza la detección y el seguimiento de señales de seguridad.

En el nuevo proceso de envío, los patrocinados utilizarán sus datos de seguridad estructurados para generar un archivo XML que se envía a través de la puerta de enlace de la FDA existente directamente al Sistema de informes de seguridad de eventos adversos de la FDA (FAERS). Ese sistema, explicó Chuk, contendrá informes de seguridad de investigación de nuevos medicamentos (IND) y posteriores a la comercialización.

Tener estos datos de seguridad disponibles en un formato unificado y estructurado permitirá a los revisores utilizar herramientas analíticas avanzadas “en todo el programa de desarrollo y durante todo el ciclo de vida del medicamento”, dijo. Las vías de presentación permanecerán separadas y los informes de seguridad del IND no se incluirán en la base de datos de seguridad posterior a la comercialización que se puede ver públicamente.

En su totalidad, el nuevo proceso ayudará a los patrocinadores a cumplir con sus requisitos de notificación de eventos adversos de 7 o 15 días y será escalable para la FDA, además de hacer un mejor uso de los datos para obtener información sobre la seguridad, dijo Chuk.

En medio de la gestión de cambios internos y externos, la FDA está reuniendo borradores de directrices sobre la transición a presentaciones digitales. El cambio a las transmisiones digitales comenzará dos años después de la finalización del borrador de las guías.

La Junta de Estabilidad Financiera (FSB) ha analizado el impacto de COVID-19 en la transición de referencia global. El Grupo Directivo del Sector Oficial (OSSG) del FSB está monitoreando de cerca los desarrollos y reconoce que algunos aspectos de los planes de transición de las empresas probablemente se interrumpan o retrasen temporalmente, mientras que otros pueden continuar. El FSB mantiene su opinión de que las empresas del sector financiero y no financiero en todas las jurisdicciones deben continuar sus esfuerzos para hacer un uso más amplio de las tasas libres de riesgo con el fin de reducir la dependencia de los IBOR cuando sea apropiado y, en particular, para eliminar las dependencias restantes del LIBOR para el final de 2021.

La transición de LIBOR sigue siendo una tarea esencial que fortalecerá el sistema financiero mundial. COVID-19 ha destacado que los mercados subyacentes que busca medir la LIBOR ya no son lo suficientemente activos. Además, estos mercados no son los principales mercados de los que dependen los bancos para obtener financiación. El aumento de las tasas LIBOR más utilizadas en marzo ejerció una presión al alza sobre el costo de financiamiento de quienes pagan tasas basadas en LIBOR. Para esos prestatarios, esto compensó en gran parte las reducciones en las tasas de interés en aquellas jurisdicciones donde los bancos centrales han bajado las tasas de política.

Los grupos de trabajo nacionales pertinentes están coordinando cambios en hitos intermedios en sus programas de transición de referencia, cuando corresponda, para garantizar la coordinación global. Las empresas financieras y de otro tipo deben seguir asegurándose de que sus programas de transición les permitan realizar la transición a las alternativas LIBOR antes de finales de 2021.

La transición de LIBOR es una prioridad del G20, y el G20 en su comunicado de febrero de 2020 pidió al FSB que identificara los desafíos restantes para la transición de referencia para julio de 2020 y que explorara formas de abordarlos. El FSB publicará un informe sobre estos temas a finales de este mes. Los miembros del FSB, en colaboración con otros organismos de establecimiento de normas e instituciones internacionales, continuarán monitoreando los desarrollos.

Notas para los editores

El FSB estableció en 2014 una serie de recomendaciones para fortalecer las tasas de oferta interbancarias clave (IBOR) en los mercados de préstamos no garantizados y para promover el desarrollo y la adopción de tasas de referencia alternativas casi libres de riesgo, cuando proceda. El FSB y las autoridades miembros, a través del Grupo Directivo del Sector Oficial del FSB (OSSG) presidido por Andrew Bailey (Gobernador, Banco de Inglaterra) y John Williams (Presidente y Director Ejecutivo, Banco de la Reserva Federal de Nueva York), están trabajando para implementar y monitorear estos recomendaciones. El FSB publicó su informe de progreso anual más reciente en diciembre de 2019 sobre la implementación de las recomendaciones.

El FSB coordina a nivel internacional el trabajo de las autoridades financieras nacionales y los organismos internacionales de establecimiento de normas y desarrolla y promueve la implementación de políticas efectivas de regulación, supervisión y otras políticas del sector financiero en interés de la estabilidad financiera. Reúne a las autoridades nacionales responsables de la estabilidad financiera en 24 países y jurisdicciones, instituciones financieras internacionales, agrupaciones internacionales de reguladores y supervisores de sectores específicos, y comités de expertos de bancos centrales. El FSB también realiza actividades de divulgación con aproximadamente otras 70 jurisdicciones a través de sus seis Grupos Consultivos Regionales.

El FSB está presidido por Randal K. Quarles, vicepresidente de la Reserva Federal de Estados Unidos; su vicepresidente es Klaas Knot, presidente de De Nederlandsche Bank. La Secretaría del FSB está ubicada en Basilea, Suiza, y está alojada en el Banco de Pagos Internacionales.

Para obtener más información sobre el FSB, visite el sitio web del FSB, www.fsb.org.

Los informes de FSI están escritos por miembros del personal del Instituto de Estabilidad Financiera (FSI) del Banco de Pagos Internacionales (BIS), a veces en cooperación con otros expertos. Son notas breves sobre temas regulatorios y de supervisión de interés de actualidad y de carácter técnico. Las opiniones expresadas en ellos son las de sus autores y no necesariamente las opiniones del BPI o de los organismos emisores de normas con sede en Basilea.

Autorizado por el presidente del FSI, Fernando Restoy

Esta publicación está disponible en el sitio web del BPI (www.bis.org). Para ponerse en contacto con el equipo de relaciones públicas y medios de comunicación de BIS, envíe un correo electrónico a press@bis.org. Puede suscribirse para recibir alertas por correo electrónico en www.bis.org/emailalerts.htm.

Covid-19: Bendición y perdición para los pagos digitales y la inclusión financiera[1]

Reflejos

Las autoridades de todo el mundo se han movido para fomentar el uso de pagos digitales en respuesta a Covid-19.

Algunas de estas medidas facilitan el uso de pagos digitales durante el bloqueo, mientras que otras brindan apoyo a más largo plazo para los jugadores de tecnología financiera y la innovación financiera en general.

Para las economías de mercados emergentes y en desarrollo, las medidas responden a la oportunidad inesperada de promover aún más los objetivos de inclusión financiera mediante el uso de tecnología.

Para aumentar su efecto, estas medidas deben incluir medidas para combatir los delitos financieros y proteger a los consumidores.

1. Introducción

Con un valor estimado de más de USD 127 mil millones, la tecnología financiera es uno de los sectores emergentes de más rápido crecimiento a nivel mundial, emplea a miles de personas y genera nuevas fuentes de ingresos para las economías de todo el mundo.[2] En 2020, la importancia de la tecnología financiera se ha visto agravada por la El papel que pueden desempeñar los pagos digitales para reducir la propagación de Covid-19.

Dicho esto, la carga económica de Covid-19 en algunos proveedores de pagos digitales y fintech ha sido dura, con informes de volúmenes de transacciones decrecientes a medida que la producción económica se desacelera. Para los pocos afortunados, la creciente demanda de sus servicios los lleva a contratar talentos de forma activa.[3] Pero este no es el caso de todos, que como en otros sectores han buscado apoyo en los paquetes de estímulo del gobierno.

Para las economías de mercados emergentes y en desarrollo (EMDE), donde los niveles de inclusión financiera pueden ser tan bajos como el 10%,[4] las fintech y los pagos digitales también están amenazados, pero el potencial del mercado es más obvio. La tecnología está brindando servicios financieros a muchas personas que de otra manera tendrían acceso limitado o ninguno.[5] Covid-19 ha presentado una oportunidad inesperada para hacer un mayor uso de los canales digitales para llegar a estos grupos desatendidos, mejorando la inclusión financiera.

Este informe compara los enfoques adoptados por las autoridades en diferentes países, examinando los diferentes impulsores para apoyar a la industria fintech durante la pandemia. La sección 2 analiza las medidas para facilitar el uso de pagos digitales durante los bloqueos. La Sección 3 explora medidas para salvaguardar el sector de tecnología financiera y promover la innovación en los pagos, a medida que los países avanzan tentativamente hacia la relajación de las medidas de cuarentena y comienzan a reiniciar sus economías. La sección 4 concluye.

Caja 1

Medidas del Covid-19 adoptadas por las EMDE

La Alianza para la Inclusión Financiera, una red de bancos centrales y reguladores financieros propiedad de sus miembros, encuestó a sus países miembros para revisar las medidas para mitigar el impacto económico de Covid-19. De las siete regiones en las que se encuentran los países miembros, las economías del África subsahariana (ASS) (donde los niveles de inclusión financiera se encuentran entre los más bajos del mundo) han realizado la mayor parte del trabajo de reforma de políticas en respuesta a la pandemia. Cuarenta y cuatro instituciones de las regiones de SSA han realizado un total de 34 intervenciones de política en respuesta a Covid-19. En las finanzas digitales, SSA es donde se ha llevado a cabo la gran mayoría de las intervenciones de política, seguida de Oriente Medio, África del Norte y América Latina. La respuesta política para mejorar el uso de canales digitales parece haber sido más amplia allí donde la inclusión financiera es un enfoque de desarrollo importante.

Fuente: Panel de la Alianza para la Inclusión Financiera.

2. Medidas para facilitar el uso de las finanzas digitales durante el bloqueo

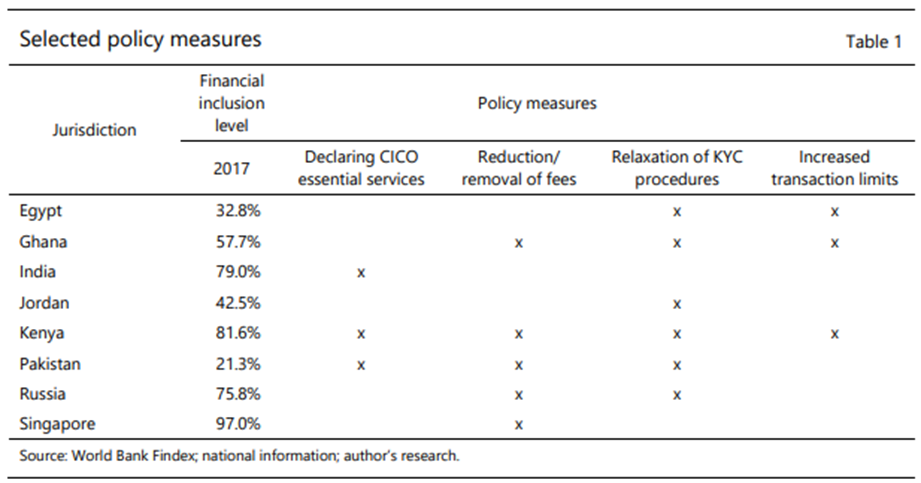

Las medidas durante el cierre se han centrado en asegurar que las comunidades continúen teniendo acceso a los canales e instrumentos de pago y, en menor medida, en reducir cualquier posible infección mediante el manejo de efectivo.[6] La Tabla 1 describe las medidas tomadas por los países seleccionados, que fueron elegidos basado en el vínculo que estas decisiones de política tienen con sus objetivos más amplios con respecto a las fintech (por ejemplo, como un método para aumentar la inclusión financiera y / o como un sector para apoyar el crecimiento económico).

[1] Nana Yaa Boakye-Adjei (nboakyeadjei@worldbank.org), Grupo del Banco Mundial. Este Informe fue preparado por Nana Yaa Boakye-Adjei en el contexto de su adscripción al Instituto de Estabilidad Financiera del BPI. El autor agradece a Marc Hollanders, Harish Natarajan, Jermy Prenio y Mahesh Uttamchandani por sus valiosos comentarios e ideas y a Esther Künzi y Dung Tran por su apoyo administrativo.

Tabla 1: Niveles de inclusión financiera y medidas de política de finanzas digitales en respuesta a Covid-19.

Designación de redes de entrada / salida de efectivo como servicios esenciales

En algunas jurisdicciones, los bancos y los proveedores de servicios de pago (PSP) fueron designados como proveedores de servicios esenciales. Para los bancos, esto se extendió a su red de sucursales, aunque con un número reducido de ubicaciones operativas. Para los PSP no bancarios que operan redes de agentes, su designación como proveedores de servicios esenciales no se extendió necesariamente a estas redes, lo que limita los servicios de entrada / salida de efectivo (CICO) para los clientes.

Para muchas EMDE donde han despegado servicios como el dinero móvil, las redes CICO pueden ser extensas, con miles de ubicaciones operando diariamente. Para algunas autoridades, se consideró que permitir que redes tan extensas de agentes independientes continuaran operando podría socavar el esfuerzo de cierre. Sin embargo, impedir que opere incluso una red reducida de agentes (por ejemplo, en áreas rurales y desatendidas) obstaculizaría que los servicios de pago no bancarios extiendan los servicios financieros (incluidos los desembolsos de beneficios gubernamentales y sociales) a los clientes.[1]

Las autoridades han adoptado diferentes enfoques para este desafío político, teniendo en cuenta las circunstancias locales. En India, las autoridades declararon que todos los agentes eran servicios esenciales, considerando que esto apoyaría la canalización de USD 22 mil millones hacia los segmentos vulnerables y más pobres de la sociedad durante la pandemia. Este enfoque presentó desafíos imprevistos, dado que muchos agentes ofrecen una gama de servicios no financieros que no se consideraron esenciales,[2] lo que generó confusión entre los agentes y las fuerzas del orden sobre qué agentes deberían permanecer abiertos. En Pakistán, las autoridades introdujeron exenciones fiscales para los proveedores de servicios, con el fin de incentivar a los agentes a seguir atendiendo a los clientes en las comunidades rurales de bajo acceso. Estas exenciones fiscales se implementaron para compensar la probable reducción en los ingresos de los agentes que permanecieron abiertos, a medida que la actividad económica se desvanecía.[3]

Reducción o exención de tarifas

En algunos países, se han implementado medidas para reducir o eliminar las tarifas a nivel del proveedor de servicios. El Banco Central de Kenia ha adoptado este enfoque, dada la importante proporción del PIB del país que pasa a través de plataformas de dinero móvil como MPesa. El banco central exigió que los proveedores de dinero móvil ofrezcan servicios gratuitos para transacciones de bajo valor (de menos de KES 1.000 (equivalente a USD 9,35)[4]).[5] También se eximieron las tarifas para facilitar transferencias entre billeteras de dinero móvil y cuentas bancarias.[6] En consulta con la industria, se ha acordado que estas medidas se extenderían hasta finales de 2020.[7]

Otros países han implementado políticas a nivel de sistemas de pago. Estas medidas se extienden a una gama más amplia de tipos de transacciones, incluidas las transacciones de persona a persona, de gobierno a persona y de persona a empresa. La exención de tarifas se extiende a las instituciones financieras que participan en el sistema de pago, que luego brindan un servicio gratuito a sus clientes. En Rusia, por ejemplo, el banco central ha renunciado a las tarifas por enviar fondos de una cuenta bancaria a otra a través del sistema de pago rápido.[8] En Pakistán, el Banco Estatal ha renunciado a todas las tarifas por transferencias electrónicas de fondos a través de su Sistema Interbancario de Transferencias de Fondos como así como realizar pagos de gran valor a través del sistema de liquidación bruta en tiempo real (LBTR) sin cargo para los bancos.[9]

En los tres ejemplos, se eliminaron las tarifas para alentar a la población en general a utilizar los canales de pago digitales, como parte de la respuesta del gobierno a la pandemia. Para Kenia y Rusia, donde los niveles de inclusión financiera están por encima del 70%, se podría argumentar que el ímpetu fue principalmente para garantizar que los consumidores tuvieran suficientes opciones de pago durante los períodos de bloqueo, con el beneficio adicional de mitigar cualquier riesgo potencial de manejar efectivo. Aun así, Kenia ha agregado 1.6 millones de usuarios de canales de dinero móvil desde que introdujo estas medidas de ayuda.[10] Sin embargo, en Pakistán, donde la inclusión financiera es extremadamente baja, al 21% de la población, las opciones de políticas probablemente se vieron influenciadas por el alcance para una mayor adopción de canales digitales entre aquellos que de otro modo no accederían a ellos ni los utilizarían.

Procedimientos KYC relajados para facilitar la incorporación remota y el uso de canales digitales

Las regulaciones de Conozca a su cliente (KYC), si bien son esenciales para mantener la integridad de un sistema financiero, pueden tener consecuencias no deseadas. Según el Banco Mundial, el 40% de los adultos en los países de bajos ingresos todavía carecen de un medio formal de identificación, lo que les dificulta el acceso a los servicios financieros.[11] La aplicación de un enfoque basado en el riesgo a los procedimientos KYC ha tenido un impacto significativo, Permitir que las personas consideradas de bajo riesgo accedan a formas básicas de servicios financieros con identificación limitada o nula. Pero muchos aún permanecen fuera del sistema financiero.

Las medidas de bloqueo y los riesgos asociados con el efectivo han obligado a muchos bancos centrales a reevaluar sus requisitos de KYC. Para algunas autoridades, luego de consultar con su industria, se consideró apropiado relajar las medidas de apertura de cuentas KYC para permitir que las cuentas de transacciones se abran de forma remota.

El gobierno de Ghana, en una directiva publicada el 19 de marzo, esbozó una serie de medidas para “facilitar pagos más eficientes y promover formas de pago digitales” por un período de tres meses. Una medida fue estipular que todos los suscriptores de teléfonos móviles deberían poder utilizar sus datos de registro de teléfonos móviles existentes para solicitar una cuenta de dinero móvil KYC mínimo. Esto permitiría a todos los suscriptores de teléfonos móviles abrir una cuenta de dinero móvil utilizando su registro de módulo de identidad de suscriptor (SIM). La decisión de utilizar los datos de registro de SIM se basó en la solidez y solidez de los datos, reconociendo los riesgos potenciales que podrían surgir de este proceso. Se acordó que los clientes que se registran para obtener dinero móvil utilizando datos SIM pueden acceder solo a cuentas de KYC mínimo, pero se aumentaron los límites de transacción para tener en cuenta las restricciones de movimiento. Los usuarios tenían un límite de transacciones aumentado de hasta GHS 1,000 (USD 179), un límite máximo de saldo de cuenta de GHS 2,000 (USD 357) y un límite de transacción mensual agregado de GHS 6,000 (USD 1,071). Estos límites se incrementaron de GHS 300 (USD 54), GHS 1,000 (USD 179) y GHS 3,000 (USD 536), respectivamente.[12] Muchas de las medidas implementadas por el Banco de Ghana están siendo retenidas por los proveedores de servicios durante el resto de 2020. .

Durante el período de cuarentena, el Banco Central de la Federación de Rusia autorizó a los bancos a abrir cuentas de forma remota con reglas KYC simplificadas. La provisión se limitaba a las personas que realizaban o recibían “pagos de importancia social” (que incluían transferencias sociales, pensión alimenticia, reembolsos de seguros y pagos de hipotecas). Las pequeñas y medianas empresas también recibieron permiso para abrir cuentas de forma remota con reglas KYC simplificadas siempre que abrieran cuentas para recibir subvenciones o préstamos que salvaguardaran los salarios de sus empleados.[13]

En una circular del 18 de marzo, el State Bank of Pakistan declaró que la verificación biométrica requerida cuando los clientes activan los servicios de banca móvil e Internet se suspendería hasta nuevo aviso.[14]

Rusia y Pakistán han implementado medidas que permiten a los usuarios acceder a los canales de pago desde casa. Este también es el caso en Ghana, aunque el enfoque ghanés va más allá, permitiendo que cualquier persona con un teléfono móvil abra una cuenta desde su casa con información limitada de KYC, lo que atrae a grupos tradicionalmente desatendidos o excluidos (particularmente aquellos con medios limitados de identificación) en el sistema financiero formal.

Es importante señalar que el ciberdelito y el fraude relacionados con Covid-19 han aumentado en varias jurisdicciones.[15] Los procesos de KYC para la incorporación de clientes solo se pueden relajar después de revisar los riesgos potenciales y asegurarse de que se mitiguen lo suficiente. El Grupo de Acción Financiera Internacional (GAFI) describe las consideraciones clave para las autoridades a este respecto, incluido el valor de la identificación digital para la verificación remota de KYC.[16]

Varios países han tratado de acelerar sus programas de identificación digital para permitir el acceso remoto sin comprometer la integridad del sistema financiero o la protección del consumidor. Egipto, por ejemplo, ha estado trabajando en una solución eKYC para permitir que los clientes abran cuentas bancarias electrónicamente sin tener que visitar una sucursal bancaria o un agente. La solución se lanzó en enero de 2020 y está programada para comenzar las pruebas piloto.[17] Si bien no es una respuesta directa a Covid-19, su lanzamiento se aceleró, reconociendo su utilidad para abordar los desafíos del distanciamiento social y los bloqueos.

Límites de transacciones aumentados

Los límites de transacciones financieras para tipos particulares de cuentas de transacciones están diseñados para evitar que dichas cuentas se utilicen con fines ilícitos. Si bien los límites más altos pueden crear espacio para que se lleven a cabo una gama más amplia de transacciones, también reduce el alcance del control. Después de una evaluación de riesgos, se puede asignar un nivel de riesgo a diferentes clases de productos y / o clientes para determinar el volumen y el valor de las transacciones que se pueden realizar desde una cuenta determinada. En tiempos de crisis, las autoridades pueden ajustar estos límites según corresponda y cuando se considere que el riesgo de hacerlo es bajo.

Además de lanzar el nuevo sistema eKYC, el Banco Central de Egipto también aumentó los límites de transacción para los servicios financieros móviles, como parte de su respuesta a Covid-19. A partir de marzo de 2020, las personas pueden enviar hasta EGP 30.000 (USD 1.911) por día y EGP 100.000 (USD 6.370) por mes, mientras que las empresas pueden enviar hasta EGP 40.000 (USD 2.548) por día y EGP 200.000 (USD 12.740) por semana. La decisión fue parte de un conjunto más amplio de medidas destinadas a aumentar la conveniencia de los instrumentos de pago digitales, en particular los servicios financieros y las tarjetas habilitados para dispositivos móviles.[18]

Las autoridades de Kenia han realizado una serie de ajustes similares a los límites de transacciones de dinero móvil al comienzo del brote. Los límites de transacción de dinero móvil se incrementaron a KES 150.000 (USD 1.403), y el límite diario aumentó a KES 300.000 (USD 2.805). Los límites de la billetera de dinero móvil también se elevaron a KES 300.000 (USD 2.805), con la eliminación completa del límite total mensual de dinero móvil.[19]

Los límites de transacción más altos ampliarán los casos de uso del dinero móvil, aumentando su conveniencia como instrumento de pago, creando así oportunidades para un uso más consistente. Para Egipto, donde los servicios financieros móviles aún no han despegado, aumentar la conveniencia del dinero móvil durante el distanciamiento social y la cuarentena podría ser el catalizador necesario para impulsar la aceptación por parte de individuos y comerciantes. Si bien la naturaleza sin precedentes de la pandemia ha requerido que las autoridades relajen los controles para alentar el uso de canales digitales, mantener la integridad del sistema financiero a través de la mitigación de los delitos financieros debe estar a la vanguardia de toda toma de decisiones. El trabajo de los organismos normativos y las organizaciones internacionales como el GAFI y el Banco Mundial subrayan enérgicamente la importancia de un enfoque basado en el riesgo.

3. Medidas de apoyo a la innovación a medio y largo plazo.

A medida que los países comienzan a salir del bloqueo, las autoridades ahora están implementando políticas que tienen como objetivo apoyar a sectores clave a la luz de las consecuencias económicas sin precedentes. Para muchas EMDE, se ha logrado un progreso significativo en las finanzas digitales, tanto en términos del uso de pagos digitales para llevar a las personas a la economía formal, como también como contribuyente al PIB. Por lo tanto, salvaguardar esta industria tiene múltiples implicaciones. Para las economías industrializadas, las empresas impulsadas por la tecnología presentan importantes oportunidades para un mayor crecimiento económico; por lo tanto, garantizar su sostenibilidad durante la crisis será de suma importancia.

Se ven tres tipos de medidas para este propósito: apoyo público directo a los proveedores y usuarios de fintech; estrategias de facilitación; y la provisión de cajas de arena. Al brindar apoyo, las autoridades tienen como objetivo crear un espacio para que los proveedores de pagos digitales continúen operando incluso si las oportunidades de ingresos se están reduciendo, sin comprometer la protección del consumidor. Se toman ejemplos de Ghana, Singapur y Jordania, países con diferentes niveles de inclusión financiera pero cada uno con un fuerte enfoque en salvaguardar su mercado nacional de tecnología financiera.

Apoyo público directo a proveedores y usuarios.

Proteger al sector fintech y específicamente a los proveedores de pagos digitales de la recesión económica resultante de Covid-19 ha sido una prioridad importante para varios gobiernos. Un enfoque ha sido la provisión de paquetes de estímulo estructurados para aliviar la presión ejercida sobre las empresas de tecnología financiera a través de la pérdida de producción e ingresos.

La Autoridad Monetaria de Singapur anunció un paquete de soporte Covid-19 de SGD 125 millones para ayudar a las empresas de tecnología financiera y las instituciones financieras, con un enfoque estratégico de tres pilares: oportunidades digitales para los trabajadores; inclusión digital para todos; y un impulso por un futuro digital.

De este total, 90 millones de SGD ayudarán a las fintech a capacitar a sus empleados y atraer nuevos talentos. El apoyo a los usuarios de fintech también ha sido un enfoque, con las autoridades invirtiendo en materiales educativos para personas vulnerables y mayores, para garantizar que comprendan bien los servicios disponibles para ellos, junto con sus derechos como consumidores y cómo están protegidos como usuarios de canales digitales.[20]

A través del paquete, MAS persigue sus objetivos más amplios de: promover una sociedad más inclusiva; una economía más dinámica, con un enfoque específico en el crecimiento de la economía digital; el establecimiento de Singapur como un centro de tecnología financiera del mundo; y, en última instancia, mejorar la vida de las personas.

Estrategias de facilitación

El procesamiento de flujos de gran volumen, como los pagos del gobierno a personas a través de canales digitales habilitados para fintech, es un ejemplo de una estrategia de facilitación que cataliza el uso continuo de dichos canales por parte del público en general. Covid-19 ha requerido tales estrategias como una respuesta inmediata a la pandemia, pero también como un enfoque a más largo plazo para brindar a las personas un acceso seguro y transparente a los servicios financieros cuando los canales tradicionales ya no son accesibles.

En junio de 2020, Ghana se convirtió en uno de los primeros países del mundo en lanzar una política de finanzas digitales. El objetivo es impulsar un mayor crecimiento en fintech para apoyar los esfuerzos para mejorar el acceso financiero.[21] El lanzamiento de la política durante la pandemia Covid-19 proporcionó un incentivo adicional para lograr muchos de los objetivos lo antes posible. La política compromete al gobierno a brindar apoyo directo al emprendimiento fintech para ayudar a construir el sector. Esto incluye la inversión y también la priorización de soluciones de pago basadas en fintech para pagos de gobierno a persona y de gobierno a empresa. Por ejemplo, el gobierno ha decidido facilitar los pagos sociales, como el programa Livelihood Empowerment against Poverty (LEAP)[22] a través de canales digitales, en respuesta a la pandemia.

Cajas de arena

Los entornos sandbox regulatorios proporcionan un entorno controlado para probar nuevos productos y servicios sin comprometer la integridad de un sistema financiero o la protección del consumidor. Como parte de su paquete de estímulo más amplio en respuesta a Covid-19, las autoridades de Singapur han establecido un mercado global y una caja de arena para ventas y colaboración y para facilitar un entorno para integrar y probar soluciones a través de una arquitectura basada en la nube. El mercado es parte del intercambio API, que es una entidad sin fines de lucro formada conjuntamente por MAS, Asean Bankers Association y el Grupo del Banco Mundial.[23]

De manera similar, en marzo de 2020, el Banco Central de Jordania (CBJ) anunció que aceptaría una segunda ronda de solicitudes para su caja de arena regulatoria en una iniciativa llamada “Fintech en Covid-19 y más allá”.[24] El objetivo es continuar apoyando a el sector fintech local al proporcionar un entorno para probar nuevos conceptos e ideas en el contexto de Covid-19. Los objetivos específicos incluyen aumentar la eficacia y eficiencia de los servicios financieros digitales ampliando las opciones para los consumidores; utilizar dichos servicios para aumentar la inclusión financiera; atraer nuevas inversiones; y creación de empleo.

4. Observaciones finales

En todo el mundo se han adoptado medidas políticas para fomentar el uso de las finanzas digitales. Reconocer la oportunidad que presenta Covid-19 para mejorar el acceso a los canales digitales es un pequeño rayo de luz para las economías que buscan ampliar la inclusión financiera. A medida que estas economías pasan del bloqueo al distanciamiento social generalizado, las autoridades están redefiniendo sus objetivos de política para garantizar que las empresas de tecnología financiera continúen prosperando a pesar del impacto comercial de la pandemia. Salvaguardar las ganancias actuales y presionar por un mayor uso de los canales digitales debería ayudar tanto a las economías avanzadas como a las EMDE a capear la tormenta de Covid-19. Al mismo tiempo, esto debe combinarse con grandes esfuerzos para contrarrestar los delitos financieros y garantizar la protección del consumidor.

Referencias

Alliance for Financial Inclusion (2020): “COVID-19 policy responses and dashboard”.

Auer, R, G Cornelli and J Frost (2020): “Covid-19, cash and the future of payments”, BIS Bulletin, no 3, April.

Bank of Ghana (2020): “Monetary Policy Committee Press Release”, 18 March.

Buruku, B (2020): “Ghana Launches the world’s first digital finance policy amid COVID-19”, Consultative Group to Assist the Poor, 21 May.

Business Research Company (2019): “Global fintech market value is expected to reach USD 309.8 billionat a CAGR of 24.8% through 2022”, 26 September.

Central Bank of Egypt (2020a): “Central Bank of Egypt’s circular dated 20 March 2020 following the precautionary measures to counter the effects of COVID-19 virus”, March.

——— (2020b): “Circular dated 22 March 2020 regarding exempting local transfers in EGP from all feesand commissions”, March.

Central Bank of Jordan (2020): “FinTech in COVID-19 and Beyond”, 4 April.

Central Bank of Kenya (2020a): “Emergency measures to facilitate mobile money transactions”, 16 March.

——— (2020b): “Review of emergency measures to facilitate mobile money transactions”, 24 June.

Crisanto, JC and J Prenio (2020): “Financial crime in times of Covid-19 – AML and cyber resiliencemeasures”, FSI Briefs, no 7, May.

Eriksson von Allmen, U, P Khera, S Ogawa and R Sahay (2020): “Digital financial inclusion in the times of COVID-19”, International Monetary Fund, 1 July.

Financial Access Task Force (2020): “COVID-19 related money laundering and terrorist financing. Risks and policy responses”, May.

Gringoli, V, G Williams, J Ott, and T Olsen (2020): “The Covid-19 tipping point for digital payments” Bain and Company, 29 April.

Hernandez, E and D Kim (2020): “Agent networks: vital to COVID-19 response, in need of support”, Consultative Group to Assist the Poor, 27 April.

KPMG (2020): “Singapore government and institution measures in response to COVID-19”, 17 June.

Miriri, D (2020): “Kenya’s central bank extends mobile payments relief by six months”, Reuters, 24 June.

Monetary Authority of Singapore (2019): “API Exchange (APIX)”, 21 August.

——— (2020): “MAS launches S$125 million package for financial institutions and fintech firms tostrengthen long-term capabilities”, 8 April.

Muthiora, B, A Awanis, K Clifford, S Chadha and K Kipkemboi (2020): “Mobile money recommendations to central banks in response to COVID-19”, The Global System for Mobile Communications, April 2020.

Narain, N, A Anand, S Sood and S Mishra (2020): “CICO agents: the under-valued ‘first responders’”, Microsave, 15 April.

Pazarbasioglu, C, A Garcia Mora, M Uttamchandani, H Natarajan, E Feyen and M Saal (2020): “Digital financial services”, World Bank, April 2020.

State Bank of Pakistan (2020): “SBP takes measures to promote digital payments amid COVID-19 pandemic”, 18 March.

State Information Service Egypt (2020): “Central Bank of Egypt raises electronic payment limits amid COVID-19 outbreak”, 22 March.

World Bank (2017a): The Global Findex Database 2017”.

——— (2017b): “Global ID coverage barriers, and use by the numbers: insights from the ID4D-Findex Survey”.

——— (2020): “COVID-19 policy responses on facilitating the use of digital payments in Russia”.

[4] Todos los equivalentes de moneda utilizados en el documento se basan en los tipos de cambio de fin de mes más recientes disponibles en las estadísticas de tipos de cambio del dólar estadounidense del BPI.

[22] LEAP es un programa social de transferencia de efectivo que proporciona dinero en efectivo y seguro médico a los hogares pobres de Ghana para aliviar la pobreza y fomentar el desarrollo del capital humano.

La Junta de la Organización Internacional de Comisiones de Valores solicita comentarios sobre la orientación propuesta para ayudar a sus miembros a regular y supervisar el uso de la Inteligencia Artificial (IA) y el Aprendizaje Automático (ML) por parte de los intermediarios del mercado y los administradores de activos.

El uso de estas tecnologías puede beneficiar a empresas e inversores, por ejemplo, aumentando la velocidad de ejecución y reduciendo el costo de los servicios de inversión. Sin embargo, también puede crear o amplificar riesgos, lo que podría socavar la eficiencia de los mercados financieros y causar daños a los consumidores y otros participantes del mercado.

En consecuencia, los reguladores se están enfocando cada vez más en el uso y control de IA y ML en los mercados financieros para mitigar los riesgos potenciales y prevenir daños al consumidor. En 2019, la Junta de IOSCO identificó AI y ML como una prioridad importante.

El informe de consulta sobre El uso de inteligencia artificial y aprendizaje automático por intermediarios del mercado y administradores de activos propone seis medidas para ayudar a los miembros de IOSCO a crear marcos regulatorios apropiados para supervisar a los intermediarios del mercado y administradores de activos que utilizan IA y ML. Las medidas propuestas buscan asegurar que los intermediarios del mercado y los administradores de activos tengan las siguientes características:

Gobernanza, controles y marcos de supervisión adecuados sobre el desarrollo, las pruebas, el uso y la supervisión del rendimiento de la inteligencia artificial y el aprendizaje automático;

Asegurar que el personal tenga el conocimiento, las habilidades y la experiencia adecuados para implementar, supervisar y desafiar los resultados de la IA y el ML;

Procesos de prueba y desarrollo sólidos, consistentes y claramente definidos para permitir a las empresas identificar problemas potenciales antes de la implementación completa de IA y ML; y

Transparencia y divulgación adecuadas a inversores, reguladores y otras partes interesadas relevantes.

La guía propuesta refleja los estándares de conducta que se esperan de los intermediarios del mercado y los administradores de activos que utilizan IA y ML. Aunque la guía no es vinculante, se alienta a los miembros de IOSCO a considerar cuidadosamente las medidas propuestas en el contexto de sus marcos legales y regulatorios.

Para preparar el informe, IOSCO encuestó y discutió AI y ML con intermediarios del mercado y administradores de activos. El informe analiza cómo las empresas utilizan esta tecnología, identifica los riesgos involucrados y describe cómo las empresas los abordan. También incluye un capítulo sobre orientación para IA y ML publicado por organizaciones supranacionales, como el Fondo Monetario Internacional y la Junta de Estabilidad Financiera.

IOSCO agradece los comentarios sobre este informe de consulta antes del 26 de octubre de 2020.

Notas para el editor

1. IOSCO es el principal foro internacional de políticas para reguladores de valores y es reconocido como el emisor de estándares globales para la regulación de valores. La membresía de la organización regula más del 95% de los mercados de valores del mundo en más de 115 jurisdicciones y continúa expandiéndose.

2. El Consejo de IOSCO es el órgano rector y normativo de la Organización Internacional de Comisiones de Valores y está formado por 34 reguladores de valores. El Sr. Ashley Alder, Director Ejecutivo de la Comisión de Valores y Futuros de Hong Kong, es el Presidente de la Junta de IOSCO. Los miembros del Consejo de IOSCO son las autoridades reguladoras de valores de Argentina, Australia, Bahamas, Bélgica, Brasil, China, Egipto, Francia, Alemania, Hong Kong, India, Irlanda, Italia, Japón, Corea, Malasia, México, Marruecos, Nigeria. , Ontario, Pakistán, Portugal, Quebec, Rusia, Arabia Saudita, Singapur, España, Suecia, Suiza, Turquía, los Emiratos Árabes Unidos, el Reino Unido y los Estados Unidos de América (tanto la Comisión de Comercio de Futuros de Materias Primas de EE. UU. y Comisión de Cambio). El presidente de la Autoridad Europea de Valores y Mercados y el presidente del Comité Consultivo de Miembros Afiliados de IOSCO también son observadores.

3. El Comité de Mercados Emergentes y de Crecimiento (GEM) es el comité más grande dentro de IOSCO, y representa cerca del 80 por ciento de los miembros de IOSCO, incluidos 11 de los miembros del G20. El Dr. Obaid Al Zaabi, Director Ejecutivo, Autoridad de Valores y Productos Básicos, Emiratos Árabes Unidos, es el Presidente del Comité GEM. El comité reúne a miembros de mercados emergentes y en crecimiento, comunica los puntos de vista de los miembros y facilita su contribución en IOSCO y en otras discusiones regulatorias globales. Las prioridades estratégicas del Comité GEM se centran, entre otras, en las evaluaciones de riesgos y vulnerabilidades, el trabajo de desarrollo y políticas que afectan a los mercados emergentes y la creación de capacidad reguladora.

4. IOSCO tiene como objetivo a través de sus estructuras permanentes:

Cooperar en el desarrollo, implementación y promoción de estándares de regulación, supervisión y aplicación consistentes y reconocidos internacionalmente con el fin de proteger a los inversores, mantener mercados justos, eficientes y transparentes y tratar de abordar los riesgos sistémicos;

Mejorar la protección de los inversores y promover la confianza de los inversores en la integridad de los mercados de valores, mediante un intercambio de información reforzado y la cooperación en la aplicación de la ley contra las conductas indebidas y en la supervisión de los mercados y los intermediarios del mercado; y

Intercambiar información a nivel mundial y regional sobre sus respectivas experiencias con el fin de ayudar al desarrollo de los mercados, fortalecer la infraestructura del mercado e implementar la regulación apropiada.

El sector bancario de Vietnam debe tomar medidas radicales para adoptar reglas internacionales de capital, requisitos de informes y prácticas comerciales, dice Francois Denimal de FIS.

La respuesta de Vietnam al Covid-19 ha sido anunciada como una historia de éxito global y un ejemplo que otros países deberían seguir, con un total de 268 casos confirmados y ninguna muerte en un país de más de 95 millones de personas.

A la respuesta del país también se le atribuye haber evitado que su economía se contrajera, mientras que muchas economías de Asia se han contraído hasta en un 10%. Según las últimas predicciones económicas del Banco Asiático de Desarrollo, se prevé que la economía de Vietnam crezca un 4,8% en 2020 y se recupere a una tasa de crecimiento del 6,8% en 2021.

Pero para continuar en esta trayectoria, Vietnam necesita atraer más inversión extranjera. Si bien el gobierno está trabajando en reformas estructurales que ayudarán a las empresas internacionales a ingresar al mercado local, como la relajación de las reglas de propiedad extranjera, para realmente marcar la diferencia, Vietnam debe cambiar de marcha y comenzar a adaptarse a los requisitos financieros internacionales y las normas de presentación de informes.

Cumpliendo con los Acuerdos de Basilea

Los Acuerdos de Basilea son una serie de regulaciones bancarias internacionales que fueron creadas por el Banco de Pagos Internacionales (BIS) para mejorar el capital bancario y reducir el riesgo operativo y de mercado dentro del sistema bancario global. El primer acuerdo se emitió en 1988, el segundo en 2004 y el tercero en 2010 para abordar las deficiencias identificadas durante la crisis financiera mundial de 2008.

Si bien muchos países ya cumplen plenamente con los dos primeros conjuntos de reglas y están en proceso de cumplir con el tercero, Vietnam ha tardado en implementar tanto Basilea I como II. En 2016, el Banco Estatal de Vietnam (SBV) tomó medidas para corregir esto, estableciendo una fecha límite del 1 de enero de 2020 para que 17 de los principales bancos del país cumplan con los requisitos de Basilea II. A pesar del impulso, en diciembre de 2019, el SBV tomó la decisión de extender el plazo hasta 2023, ya que solo 10 de los 17 bancos habían cumplido a tiempo con los requisitos de capital requeridos.

Muchos comentaristas han afirmado que los bancos más pequeños tienen dificultades para reunir capital adicional debido a las restricciones a la propiedad extranjera, actualmente limitada al 30% de las acciones, así como a los préstamos en mora que quedaron de la crisis bancaria de Vietnam de 2012.

Claramente, estos son desafíos importantes que la industria tendrá que superar rápidamente, pero el cumplimiento de los Acuerdos de Basilea es esencial para que los inversionistas extranjeros estén convencidos de que su dinero estará protegido si se mantiene en instituciones financieras nacionales dentro del país.

Implementación de estándares internacionales de presentación de informes

Las Normas Internacionales de Información Financiera, también conocidas como NIIF, están enfocadas en estandarizar la información financiera en todo el mundo para brindar mayor transparencia, responsabilidad y eficiencia a los mercados financieros internacionales. Actualmente, más de 144 jurisdicciones usan los estándares, pero Vietnam no lo es.

El año pasado, el Ministerio de Finanzas anunció una hoja de ruta para preparar a las comunidades financiera y empresarial para la transición al régimen de presentación de informes IFRS. Sin embargo, las dos primeras etapas de la hoja de ruta se centran en gran medida en ayudar a las empresas a realizar los cambios necesarios para adoptar los estándares.

Los estándares de información no serán obligatorios hasta 2025, momento en el que serán varios años después de la mayoría de las otras jurisdicciones, y quizás demasiado tarde para la economía de Vietnam.

Los bancos y las empresas de todo Vietnam deben reforzar los esfuerzos para comenzar la transición a las NIIF de inmediato para evitar cualquier desaceleración en la economía debido a cualquier incumplimiento.

Modernización de las prácticas comerciales

Además de adoptar las NIIF, los bancos vietnamitas también deberán asegurarse de comenzar a reflejar las prácticas y tecnologías comerciales que son comunes en los centros financieros globales, como Londres, Nueva York, Hong Kong y Singapur.

Por ejemplo, muchos reguladores requieren que los bancos y las corredurías implementen sistemas de vigilancia que monitoreen la manipulación del mercado y el comportamiento fraudulento, para protegerse contra actividades comerciales abusivas o ilegales que ponen en riesgo los mercados.

Estos sistemas no existen actualmente en muchos bancos de Vietnam, pero será esencial que se introduzcan para que las empresas y los inversores extranjeros tengan confianza en sus operaciones comerciales.

Además, deben establecerse nuevas infraestructuras tecnológicas que puedan soportar grandes transacciones y volúmenes comerciales que vendrán con la afluencia de capital extranjero y empresas de inversión.

Cubriendo la brecha de conocimiento

Una de las principales razones por las que Vietnam ha tardado en adoptar regulaciones financieras internacionales y estándares de presentación de informes no se debe a la falta de comprensión, sino a la escasez de experiencia disponible para implementar proyectos regulatorios complejos.

Para cerrar esta brecha de conocimiento, los bancos vietnamitas deberán realizar una juerga de contratación y atraer expertos en cumplimiento del exterior que hayan gestionado con éxito proyectos de implementación de Basilea anteriormente. Además, deben enfocarse en mejorar las habilidades de su fuerza laboral para asegurarse de que continúen cumpliendo con las regulaciones una vez que se haya producido la transición.

En el lado tecnológico, será necesario introducir sistemas que puedan realizar los cálculos complejos que serán necesarios para demostrar que se han cumplido los requisitos mínimos de capital descritos en los Acuerdos de Basilea.

Si bien Vietnam sigue siendo una luz brillante en una economía global que potencialmente se enfrenta a la mayor recesión desde la Gran Depresión, su sector bancario debe tomar medidas radicales para adoptar regulaciones financieras internacionales, requisitos de informes y prácticas comerciales para continuar con su ascenso meteórico.

La base de conocimientos para implementar los cambios requeridos todavía es irregular, pero cuanto más rápido las empresas locales puedan adoptarlos, más rápido podrán aprovechar los beneficios que aporta el cumplimiento e impulsar aún más el crecimiento económico de Vietnam.

Francois Denimal es Director Gerente de Mercados de Capitales para APAC en FIS.

Talofa lava, tēnā koutou katoa, bienvenidos a todos.

Gracias a los organizadores, el Instituto McGuinness, Simpson Grierson y la Junta de Normas de Divulgación del Clima, por reunirnos a todos para esta importante discusión.

Gracias también al Sr. Mark Carney. Quiero reconocer su papel en el cambio del sistema financiero global hacia una perspectiva más sostenible. Nos hizo despertar con su discurso ‘Rompiendo la tragedia de los horizontes’[1] en 2015. Ahora, solo cinco años después de su discurso, un tema común entre los bancos centrales y los reguladores financieros en general es cómo podemos evaluar y abordar mejor los riesgos climáticos. .

También reconozco al Ministro de Cambio Climático, James Shaw, y su compromiso personal, experiencia financiera y liderazgo en este tema tan importante.

Hoy hablaré brevemente de tres puntos:

Por qué el clima es importante para la estabilidad financiera de Nueva Zelanda;

La estrategia climática del Banco de la Reserva; y

El impacto de COVID-19 en términos de riesgos y oportunidades actuales

Por qué es importante el clima: la estabilidad financiera de Nueva Zelanda Utilizamos la leyenda maorí de Tāne Māhuta para contar la historia del Banco de la Reserva (Te Pūtea Matua).

Tāne Māhuta, dios del bosque y los pájaros, separó a la madre tierra (Papatūānuku) y al padre cielo (Ranginui) para que el sol pudiera brillar y la vida floreciera. A partir de entonces, Tāne Māhuta se desempeñó como kaitiaki (guardián) del ecosistema forestal, protegiendo contra las amenazas y mejorando el bienestar de todos dentro de él. Aférrate a esa imagen de Tāne dejando entrar la luz del sol; volveré a ella.

En el Banco de la Reserva, somos los kaitiaki del sistema financiero encargados de mantener y mejorar la estabilidad financiera. Evaluar los riesgos materiales para los bancos y las aseguradoras, y el sistema financiero como ecosistema, es nuestro negocio principal.

Vemos que la estabilidad financiera se mantiene mejor cuando todos los riesgos relevantes se identifican, valoran y asignan adecuadamente a quienes mejor pueden gestionarlos.[2] El cambio climático y sus riesgos asociados representan un desafío directo a la estabilidad financiera. Los riesgos son importantes pero extremadamente difíciles de identificar, fijar el precio, asignar y gestionar con precisión.

En la jerga, el «fallo del mercado» está muy extendido.

Simplemente no conocemos el verdadero alcance y la escala de los riesgos ambientales que asumimos durante nuestras actividades económicas diarias. Asimismo, muchos de los costos materiales de nuestras decisiones económicas son «externalizados», es decir, soportados por otros, incluidas las generaciones futuras. No existe un mercado o precio obvio para vender el riesgo climático y, por lo tanto, no existe una recompensa personal por administrarlo. Y los participantes del mercado a menudo adoptan una visión a corto plazo, miope, en su toma de decisiones, empujando los problemas a más largo plazo al nunca jamás.

Lo que esto significa es que nunca tendremos información perfecta sobre los riesgos del cambio climático. Sin embargo, la divulgación de las empresas sobre cómo identifican y gestionan los riesgos del cambio climático es de gran ayuda para agudizar nuestro enfoque. Después de todo, lo que se mide es lo que generalmente se maneja. Y a menudo es mucho mejor medir algo imperfectamente que ignorarlo por completo.

Lo que ya sabemos es que el cambio climático tiene implicaciones de gran alcance para el sistema financiero de Nueva Zelanda.

Estas implicaciones incluyen impactos físicos como el aumento del nivel del mar y la sequía. Por ejemplo, el Instituto Nacional de Investigación del Agua y la Atmósfera (NIWA) estima que $ 12.5 mil millones de propiedades ya están expuestas a inundaciones costeras extremas en Nueva Zelanda, y que cada 10 cm de aumento del nivel del mar pone en riesgo otros $ 2.4 mil millones de activos.[3]

El cambio climático también implica impactos de transición, como la «vergüenza de volar» o un cambio a proteínas de origen vegetal que plantearán desafíos únicos para nuestra economía de exportación altamente concentrada. La agricultura ya está enfrentando el desafío de un triple golpe: precios de emisión, cambios en la demanda de los consumidores y un clima más extremo.

La estrategia climática del Banco de la Reserva.

Nuestra estrategia climática en el Banco de la Reserva tiene tres vías: incorporar el impacto del cambio climático en nuestras funciones principales; gestionar nuestro impacto directo sobre el clima; y liderar a través de la experiencia y la colaboración.

La divulgación firme de los riesgos climáticos ayuda a las tres vías. La divulgación permitirá la evaluación y mitigación de riesgos e incentivará la inversión en la reducción y adaptación de las emisiones. La divulgación hace esto cambiando sutilmente las reglas del juego sin cambiar el juego. El comportamiento de las empresas cambiará al dirigir la atención a los riesgos relacionados con el clima: «usted administra lo que mide». Si bien, el comportamiento de los inversores cambiará a medida que vean tanto los riesgos como las oportunidades climáticas.

Incluso entonces, el liderazgo seguirá siendo necesario.

Nuestra encuesta de aseguradoras y bancos de Nueva Zelanda el año pasado encontró una gran preocupación de que el cambio climático exponga al sistema financiero a un riesgo significativo. Pero, lamentablemente, encontramos poca evidencia de que las preocupaciones por el riesgo climático estén influyendo en las decisiones comerciales diarias.

La falta de acción puede estar relacionada con la conciencia parcial. Solo el 60 por ciento de los bancos encuestados y un tercio de las aseguradoras divulgan alguna información relacionada con el clima.4 Esto crea información inconsistente y comparabilidad, lo que lleva a decisiones desinformadas.

Por lo tanto, apoyamos la divulgación obligatoria del riesgo climático, especialmente uno que tiene un enfoque colaborativo con la industria. Existen importantes desafíos para hacer que la divulgación sea efectiva en el cumplimiento de los objetivos de reducción de carbono de Nueva Zelanda, incluidas las medidas estandarizadas y los escenarios climáticos, y la gestión e interpretación de datos sólidos. Necesitamos hacer esto bien.