4 julio 2024

Por: Ursel Baumann, Annalisa Ferrando, Dimitris Georgarakos, Yuriy Gorodnichenko, Judit Rariga y Timo Reinelt

Las expectativas de inflación de las empresas son clave para los responsables de la política monetaria. El blog del BCE presenta nuevos datos de encuestas sobre estas expectativas, datos sobre lo que influye en ellas, cómo cambian cuando se dispone de nueva información y si son importantes para los planes y las decisiones que toman las empresas.

Fijar precios, negociar salarios, decidir cuánto invertir o cuántos trabajadores emplear: todas estas son decisiones que toman las empresas y que tienen profundas implicaciones. A la hora de tomar estas decisiones, las empresas suelen tener en cuenta sus propias necesidades empresariales, el comportamiento de sus competidores, el estado de la economía y cómo creen que evolucionará. Por lo tanto, la forma en que las empresas forman sus expectativas sobre la inflación y cómo estas expectativas influyen en sus decisiones es importante para los bancos centrales.

Las expectativas de inflación de las empresas de la eurozona no se conocen muy bien. Una de las razones es que no se miden de manera coherente en todos los países. La revisión de la estrategia de política monetaria del BCE para 2020/21 puso de manifiesto esta laguna de información, por lo que el BCE amplió recientemente su encuesta de empresas a escala de la eurozona, la Encuesta sobre el Acceso a la Financiación de las Empresas (SAFE), para incluir preguntas periódicas sobre las expectativas de inflación de las empresas. Esta nueva fuente de datos nos permite ahora explorar varias preguntas importantes: ¿Qué influye en las expectativas de inflación de las empresas? ¿Reaccionan las expectativas de inflación de las empresas a las noticias sobre las perspectivas de inflación? ¿Y estas expectativas son importantes para los planes y decisiones de las empresas?[1]

¿Qué influye en las expectativas de inflación de las empresas?

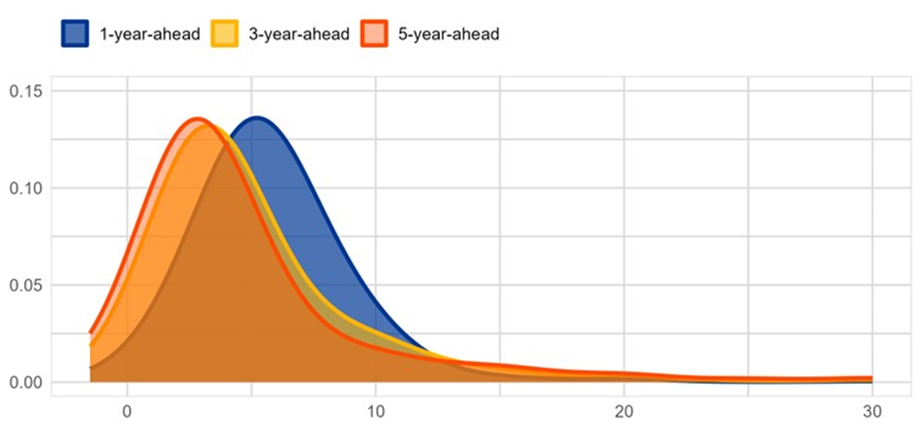

El gráfico 1 ofrece un primer vistazo a las expectativas de inflación de las empresas de la eurozona a junio de 2023, destacando tres puntos. En primer lugar, las empresas tendían a esperar que la inflación a un año vista, del 5,8% en promedio, fuera algo superior a la inflación real (del 5,5%) en ese momento. En segundo lugar, esperaban que la inflación bajara, con expectativas de inflación a 3 años y 5 años en promedio de 5.0 y 4.8 por ciento, respectivamente. En tercer lugar, las empresas tienen puntos de vista muy diferentes sobre dónde esperan que se encuentre la inflación en el futuro, especialmente en el futuro más lejano, como lo demuestra la dispersión en sus respuestas. Si bien en promedio las empresas esperan que la inflación se modere con el tiempo y se acerque al objetivo de inflación del 2% del BCE, tienen opiniones más diferentes sobre hacia dónde se dirige la inflación a largo plazo.

También observamos que las expectativas de inflación de las empresas de la zona del euro son distintas de las de los hogares o de los pronosticadores profesionales. Las empresas, en promedio, esperan una inflación más alta que los pronosticadores profesionales, pero en esto son similares a los hogares.[2] Al mismo tiempo, las expectativas de las empresas a un año vista son más dispersas que las de los pronosticadores profesionales y menores que las de los hogares.

Gráfica 1

La distribución de las expectativas de inflación entre las empresas de la eurozona.

Eje X: nivel de las expectativas de inflación en porcentajes anuales, eje Y: participación de las empresas

Nota: El gráfico muestra las densidades kernel de las expectativas de inflación de las empresas en varios horizontes.

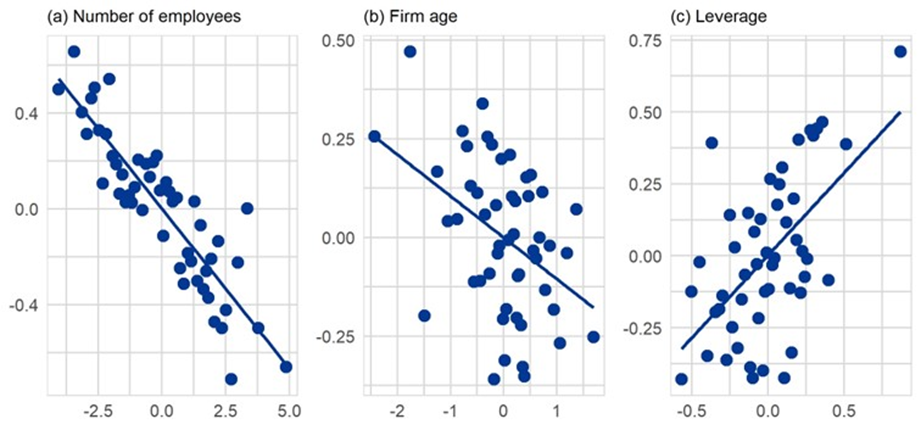

Los nuevos datos de SAFE también proporcionan información sobre los factores que influyen en las expectativas de inflación de las empresas. Por ejemplo, las expectativas de inflación de las empresas se correlacionan fuertemente con las características de las empresas. En concreto, las empresas más pequeñas y jóvenes tienen, en promedio, expectativas de inflación más altas que las empresas más grandes y de mayor edad (gráfico 2, paneles a) y b)). Además, los planes de inversión de las empresas, el apalancamiento y el acceso al crédito parecen influir. Las empresas con coeficientes de endeudamiento más altos, por ejemplo, tienden a tener expectativas de inflación más altas (gráfico 2, panel c)). Por último, importa quién dentro de las empresas encuestadas está respondiendo: los gerentes masculinos tienden a tener expectativas de inflación más bajas que las mujeres, y los directores financieros tienen expectativas más bajas en comparación con los encuestados que tienen otros puestos dentro de la empresa.

Gráfica 2

La relación entre las características de las empresas y las expectativas de inflación

Eje X: número de empleados y edad de la empresa (en logaritmos en relación con el promedio), apalancamiento (en puntos porcentuales en relación con el promedio), eje Y: Expectativas de inflación de las empresas a 1 año (en puntos porcentuales en relación con el promedio)

Notas: Los gráficos muestran diagramas de dispersión agrupados de varias características de las empresas y las expectativas de inflación de las empresas. Los datos mostrados se muestran en relación con el promedio dentro de los países, sectores y oleadas de encuestas.

¿Reaccionan las expectativas de inflación de las empresas a las noticias sobre inflación?

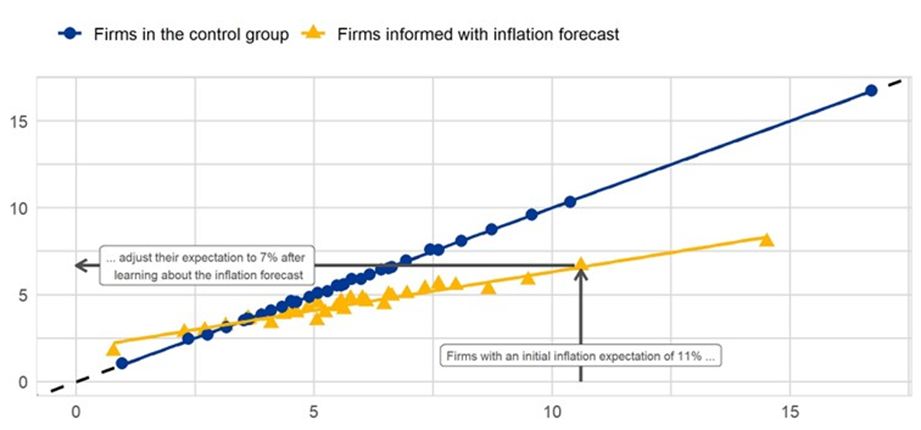

Entonces, ¿las expectativas de inflación de las empresas se ven afectadas por la información sobre las perspectivas de inflación de la eurozona? En nuestro estudio, utilizamos un ensayo controlado aleatorio para abordar esta pregunta. En concreto, primero preguntamos a las empresas dónde esperan que esté la inflación dentro de un año, de tres años y de cinco años. A continuación, dividimos aleatoriamente las empresas en dos grupos. Al llamado «grupo de tratamiento» se le dio el último pronóstico de inflación disponible de los expertos, que tomamos de la Encuesta de Pronosticadores Profesionales (SPF) del BCE.[3] Este «tratamiento de la información» reveló a las empresas que los pronosticadores profesionales esperaban que la inflación fuera del 2,8% en un año. El grupo de control no recibió información. A continuación, se volvió a preguntar a las empresas del grupo de tratamiento sobre sus expectativas de inflación en los tres horizontes temporales. A continuación, estas empresas tuvieron la oportunidad de revisar sus expectativas de inflación a la luz de la información recibida, mientras que al grupo de control no se le volvió a preguntar.

En general, las empresas tendieron a responder a la nueva información sobre la inflación ajustando sus expectativas.

Una vez que las empresas del grupo de tratamiento se enteraron del pronóstico de inflación, cambiaron significativamente sus expectativas de inflación. En el caso de las expectativas de inflación a 1 año, este cambio se observa en la línea amarilla del gráfico 3. Las empresas redujeron sus expectativas en torno a la mitad de la previsión de inflación del 2,8% que se les había proporcionado. Esto significa que las empresas que esperaban que la inflación se situara en el 11% dentro de un año, por ejemplo, revisaron sus expectativas a la baja hasta situarse en torno al 7%. Por el contrario, las empresas que ya esperaban que la inflación se acercara al 2,8% previsto por los expertos vieron poca necesidad de cambiar sus expectativas.

Las expectativas revisadas de las empresas del grupo de tratamiento se muestran mediante la línea amarilla, que es menos pronunciada que la línea azul (45°), que representa el grupo de control de empresas a las que no se les dio la posibilidad de ajustar sus expectativas. En general, las empresas tendieron a responder a la nueva información sobre la inflación ajustando sus expectativas. Esto sucedió a pesar de que la encuesta se realizó durante un período de alta inflación en junio de 2023, durante el cual es posible que las empresas ya estuvieran más al tanto de la información disponible públicamente, como la inflación actual, las previsiones y el objetivo de inflación del banco central.

Gráfico 3

Ajuste de las empresas de las expectativas de inflación a 1 año vista al conocer el pronóstico de inflación

Eje X: expectativas de las empresas antes del tratamiento de la información, eje Y: expectativas de las empresas después del tratamiento de la información (ambas en %)

Las expectativas de inflación de las empresas son importantes para sus decisiones empresariales

El último paso fue analizar si las expectativas de inflación de las empresas son importantes para sus planes económicos. En particular, analizamos cómo la nueva información sobre las perspectivas de inflación afectaba a los planes y decisiones de las empresas sobre la fijación de salarios y precios, sobre el empleo y otros costes.

Observamos que las empresas con expectativas de inflación más altas planean aumentar más sus precios, al tiempo que esperan mayores aumentos de costos y salarios. En relación con el grupo de control, las empresas que recibieron el tratamiento de la información y, por lo tanto, redujeron sus expectativas de inflación, generalmente planearon aumentos de precios más pequeños y era más probable que mantuvieran los precios sin cambios. Estas empresas también esperaban que los aumentos salariales y de costos fueran en general más moderados. Esto sugiere que las empresas responden a la nueva información sobre las perspectivas de inflación ajustando no solo sus creencias sobre la inflación, sino también sus decisiones.

En conclusión, las expectativas de inflación de las empresas de la eurozona en el SAFE representan una fuente de datos rica y novedosa. Complementa la abundante información procedente de las encuestas a los hogares (CES) y de los pronosticadores profesionales (SPF) de la zona del euro. Estos datos son clave para mejorar nuestra comprensión de cómo las empresas forman expectativas y cómo eso afecta sus decisiones. Nuestros resultados sugieren que una comunicación exitosa de las políticas es importante para guiar las expectativas de inflación, lo que a su vez afecta los planes económicos de las empresas.

Las opiniones expresadas en cada entrada del blog son las del autor o autores y no representan necesariamente las opiniones del Banco Central Europeo y del Eurosistema.

Check-out El blog del BCE y subscribir para futuras publicaciones.

- El análisis en el que se basa este blog se publica en Baumann, U., Ferrando, A., Georgarakos, D., Gorodnichenko, Y. y Reinelt, T. (2024). «SAFE to Update Inflation Expectations? New Survey Evidence on Euro Area Firms», serie de documentos de trabajo del BCE, No. 2949.

- Las expectativas de inflación media a 1 año de la Encuesta de Expectativas de los Consumidores (CES) del BCE se situaron en el 5,1 % en junio de 2023, mientras que las previsiones medias a 1 año de la Encuesta de Previsiones Profesionales (SPF) del BCE se situaron en el 2,8 % en el segundo trimestre de 2023.

- El ensayo controlado aleatorizado se llevó a cabo en junio de 2023. El texto exacto de la disposición informativa era el siguiente: «Ahora nos gustaría proporcionarles información sobre la tasa de inflación esperada en la zona del euro en el futuro. La Encuesta de Pronosticadores Profesionales (SPF, por sus siglas en inglés) es una encuesta de economistas profesionales. Según los últimos datos, esperan, en promedio, que la inflación en 12 meses sea del 2,8%».

Temas relacionados

Descargo de responsabilidad: Tenga en cuenta que las etiquetas de temas relacionados están disponibles actualmente solo para contenido seleccionado.

Publicado originalmente: https://www.ecb.europa.eu/press/blog/date/2024/html/ecb.blog240704~a2363df64d.en.html?utm_source=blog_newsletter&utm_medium=email&utm_campaign=20240704_How_euro_area&utm_content=How_euro_area