Septiembre 25, 2024

Las vulnerabilidades del sector financiero en las economías de mercados emergentes y en desarrollo (EMED, por sus siglas en inglés) se dividen en gran medida en función de los ingresos. Si bien las vulnerabilidades son de bajas a moderadas en las economías emergentes y emergentes de ingresos más altos, la mitad de los países de ingresos más bajos enfrentan riesgos mucho mayores. Además, en muchos países se han estancado los avances en los objetivos de desarrollo financiero, como la profundización del mercado de capitales locales. Sin embargo, se han logrado avances en la inclusión financiera de las personas y en los esfuerzos por ecologizar el sector financiero.

Mientras tanto, los bancos de la EMED aumentaron sustancialmente sus tenencias de deuda pública. Estas exposiciones se sitúan actualmente en su nivel más alto en una década y someten al sector financiero a riesgos adicionales, en particular en países con políticas macroeconómicas más débiles y problemas de sostenibilidad de la deuda pública.

Además, el cambio climático es especialmente difícil para las economías emergentes y en desarrollo, ya que se enfrentan a mayores riesgos que las economías avanzadas, así como a mayores déficits de financiación climática. A pesar de ser la mayor fuente de financiación, el sector bancario de las economías emergentes y en desarrollo solo proporciona una financiación climática limitada. Las autoridades bancarias de la EMED están empezando a adoptar herramientas e innovar en sus enfoques para abordar las vulnerabilidades del sector financiero relacionadas con el clima y las brechas de financiación climática, aunque deberán evitar comprometer objetivos importantes de estabilidad financiera e inclusión.

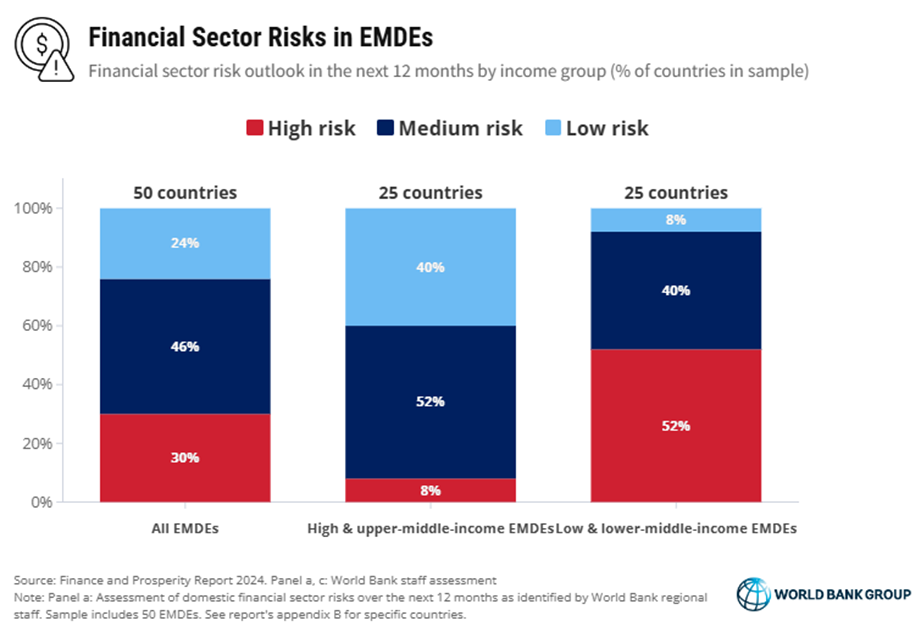

Gráfico #1: Las vulnerabilidades del sector financiero se dividen según los ingresos

Las perspectivas de riesgo del sector financiero para las economías emergentes y en desarrollo se dividen en gran medida en función de los ingresos. En los próximos 12 meses, las vulnerabilidades parecen de bajas a moderadas en las economías emergentes y emergentes de ingresos más altos, mientras que varios países de ingresos más bajos son significativamente más vulnerables. En muchos de estos países, las vulnerabilidades internas se ven exacerbadas por los riesgos globales relacionados con la política monetaria y las perspectivas de crecimiento en las economías avanzadas, así como por los conflictos geopolíticos.

La evaluación del riesgo país se basa en el juicio de expertos del Banco Mundial, basado en el estado del marco de política del sector financiero y en datos macroeconómicos y financieros.

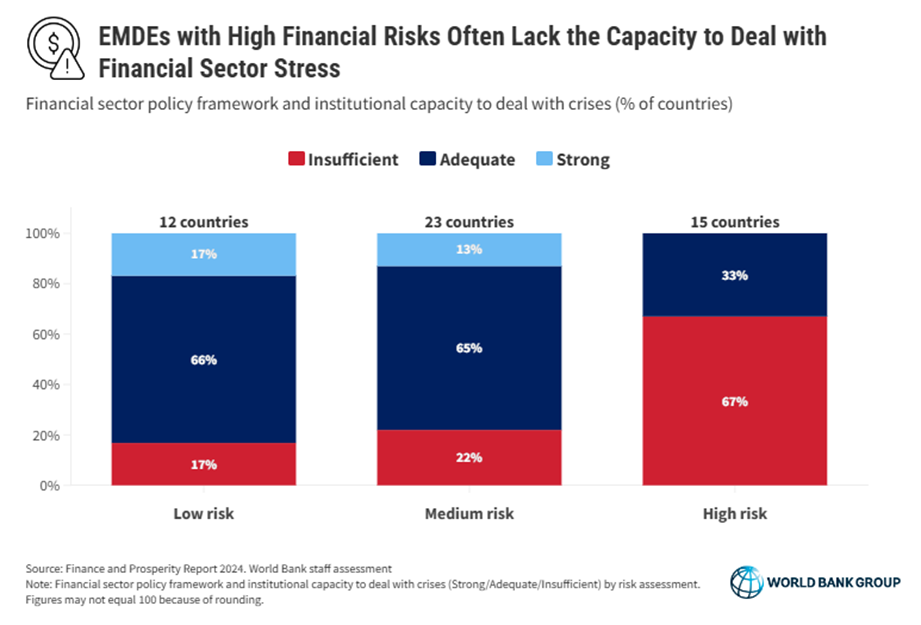

Gráfico #2: Las economías emergentes y en desarrollo con grandes vulnerabilidades financieras a menudo carecen de la capacidad para hacer frente a las tensiones del sector financiero

En la actualidad, la mayoría de los países que se enfrentan a grandes riesgos en el sector financiero no están bien preparados para hacer frente a las tensiones del sector financiero. Se enfrentan a importantes deficiencias en los marcos de regulación y supervisión, y los componentes esenciales de los marcos de gestión de crisis, y las redes de protección del sector financiero a menudo son inexistentes o inadecuadas. Estos países vulnerables deben tomar medidas urgentes para remediar las brechas críticas de políticas e instituciones a fin de mejorar la resiliencia de sus sectores financieros.

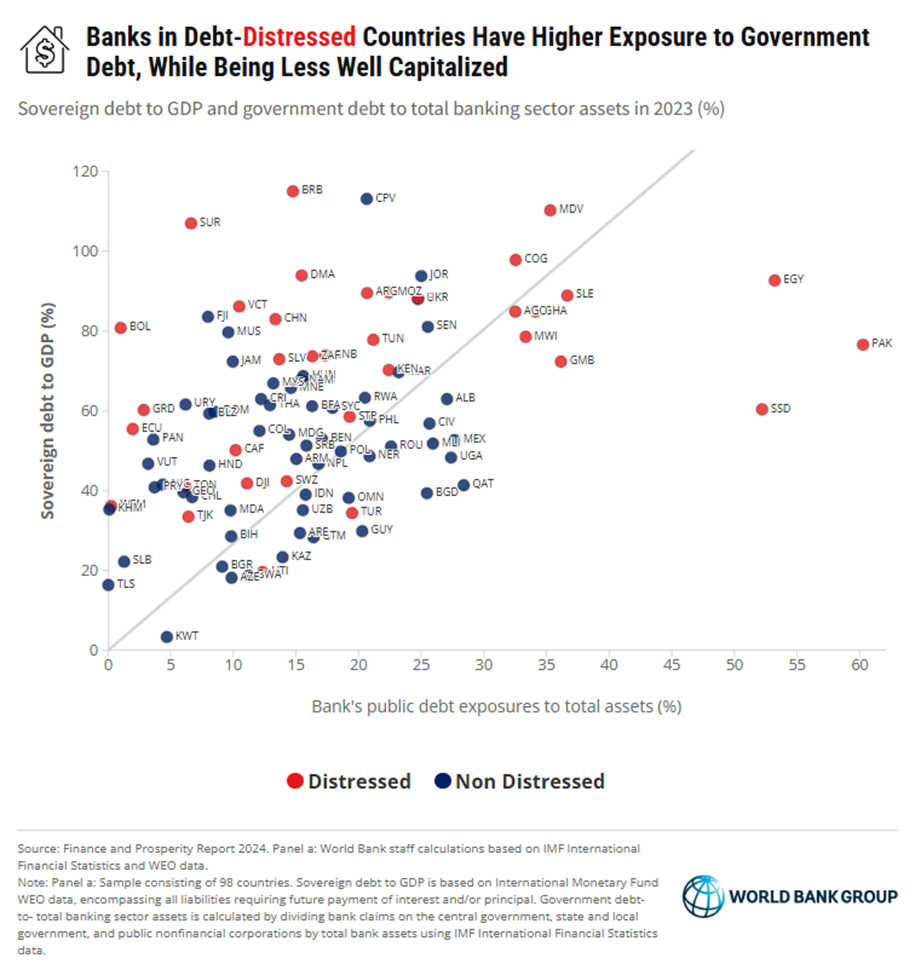

Gráfico #3: Los bancos de los países con dificultades de endeudamiento tienen una mayor exposición a la deuda pública

Los bancos de los mercados emergentes y en desarrollo aumentaron sustancialmente sus tenencias de deuda pública en los últimos años, una situación conocida como el nexo entre la deuda soberana y los bancos. La exposición de los bancos a la deuda pública en las economías emergentes y en desarrollo aumentó más de un 35% entre 2012 y 2023, ya que los gobiernos se endeudaron más, en parte para hacer frente a la pandemia de COVID-19. La exposición aumentó aún más, en más del 50 por ciento, en los países con dificultades de deuda.

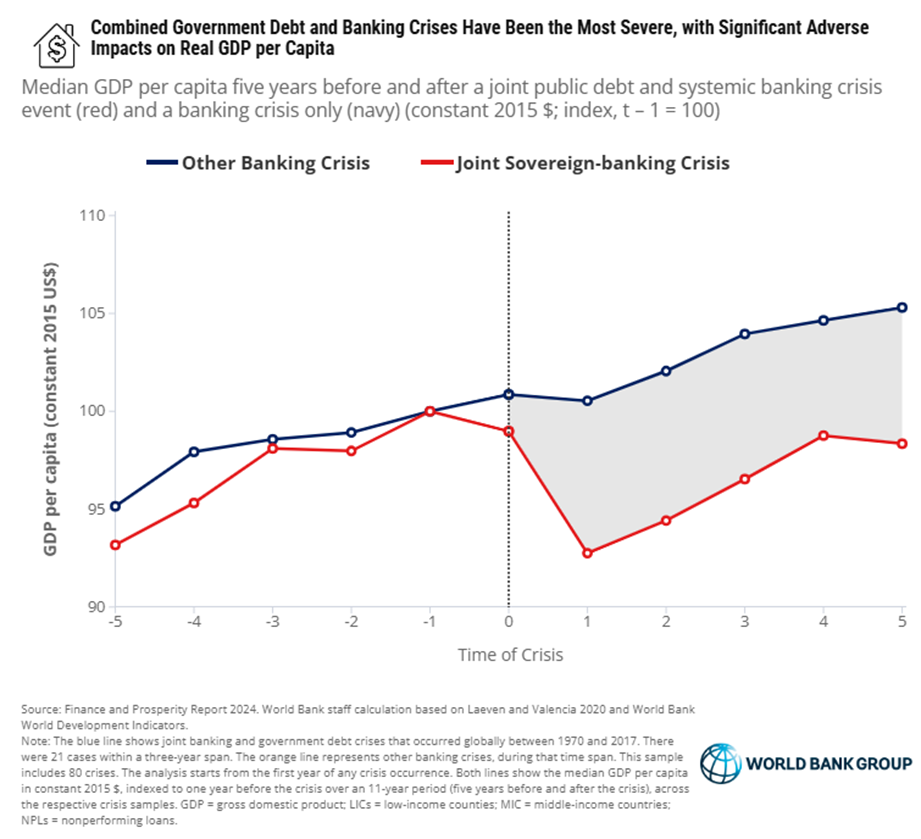

Gráfico #4: El riesgo de crisis conjuntas de deuda pública y banca es elevado en algunos países

La excesiva exposición a la deuda pública de los bancos de los mercados emergentes y en desarrollo significa que las dificultades de la deuda pública podrían ser contagiosas y desencadenar crisis bancarias. Esas crisis combinadas han sido particularmente dañinas en el pasado, dejando el PIB per cápita significativamente más bajo de lo que sería de otro modo. Un nuevo análisis revela que los países con un alto nexo entre la deuda soberana y los bancos tienden a estar menos preparados para hacer frente a las tensiones financieras. Si bien son necesarias políticas más amplias que preserven la sostenibilidad de la deuda pública y la estabilidad macroeconómica, las autoridades bancarias de la EMED deben reforzar sus marcos de gestión de crisis financieras y de red de seguridad y considerar la posibilidad de introducir requisitos de divulgación de información sobre las exposiciones de los bancos al gobierno para alentar a los bancos a asumir riesgos con mayor prudencia y fomentar la disciplina del mercado.

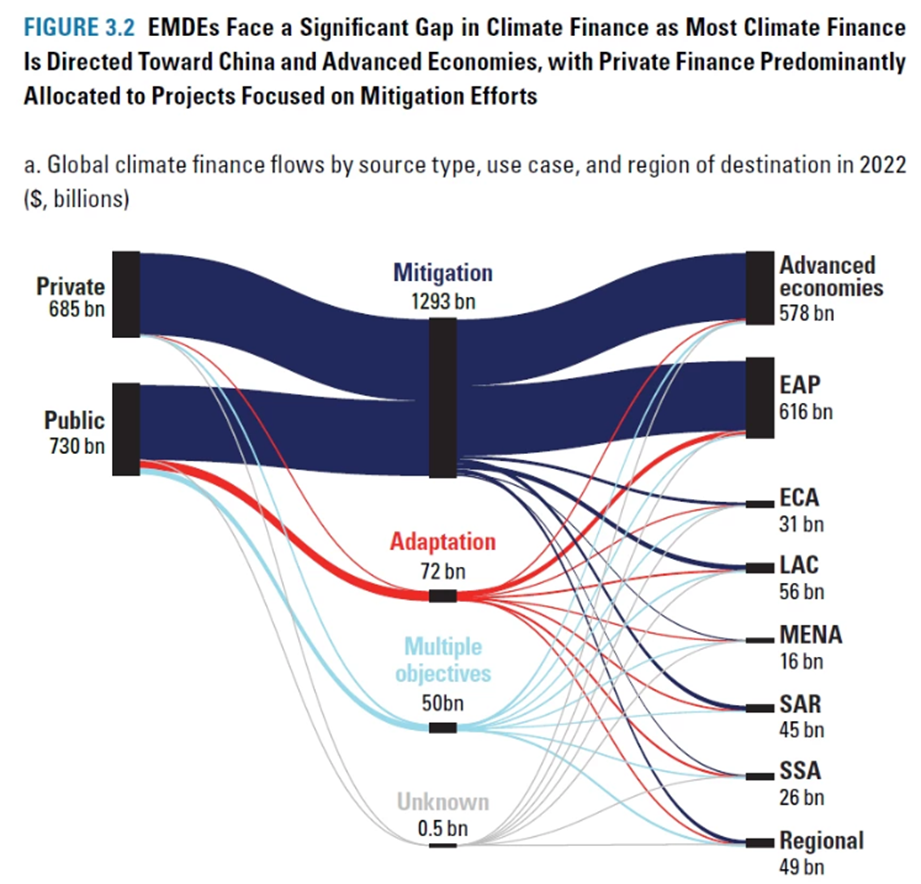

Gráfico #5: Los bancos de los mercados emergentes y en desarrollo dominan el sector financiero, pero actualmente proporcionan muy poca financiación climática

Además de los elevados riesgos climáticos, las economías emergentes y en desarrollo se enfrentan a una escasez sustancial de financiación para un crecimiento con bajas emisiones de carbono y resiliente al clima, con una financiación nacional y del sector privado más limitada para los objetivos climáticos. La mayor parte del financiamiento climático se canaliza hacia China y las economías avanzadas, principalmente con fines de mitigación. La adaptación representa solo el 16 por ciento del financiamiento climático nacional e internacional en las economías en desarrollo (excluyendo a China) se canaliza para la adaptación. De este pequeño porcentaje, el 98 por ciento son recursos públicos o financiamiento oficial.

Los bancos dominan el panorama del sector financiero en estos países. Con más del 80 por ciento de los activos del sector financiero, tienen el potencial de desempeñar un papel importante en la financiación de la adaptación y mitigación del cambio climático. Sin embargo, según una encuesta del Banco Mundial, el financiamiento climático representa el 5 por ciento o menos de la cartera de préstamos de casi el 60 por ciento de los bancos de mercados emergentes y en desarrollo, y el 28 por ciento no proporciona ningún tipo de financiamiento climático.

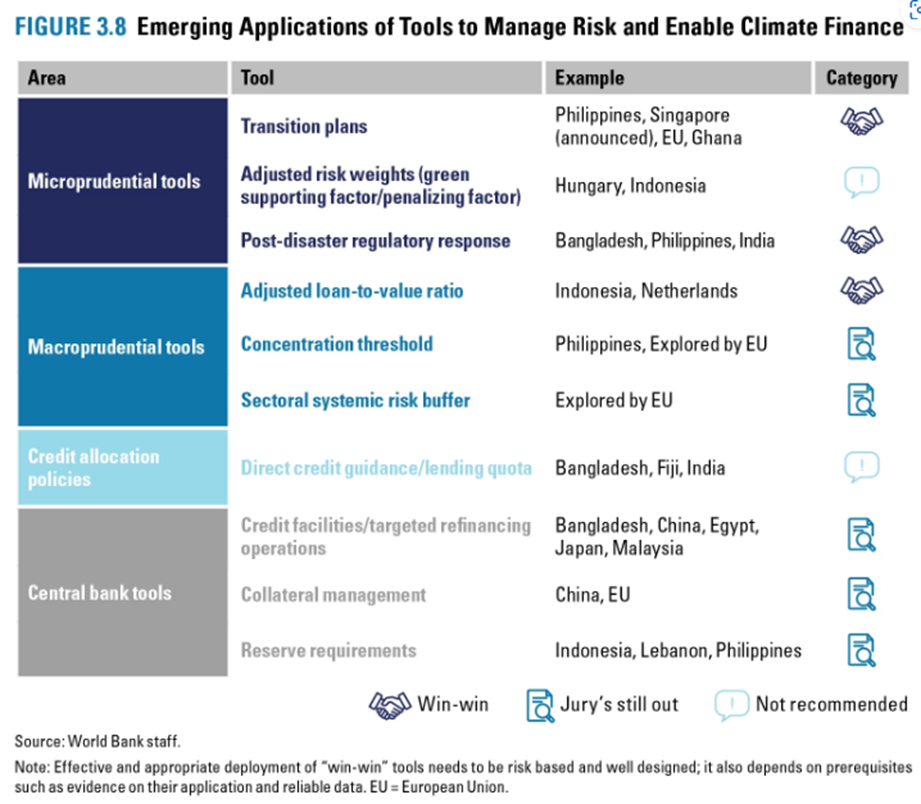

Gráfico #6: Las autoridades bancarias de la EMED han comenzado a abordar el cambio climático, pero aún queda mucho trabajo por hacer

Los bancos centrales y las autoridades prudenciales están empezando a aplicar enfoques para abordar los riesgos del sector financiero relacionados con el clima y movilizar la financiación climática, aunque faltan orientaciones para aplicarlos y su eficacia potencial es mixta y no está probada en algunos casos. Por lo tanto, las autoridades bancarias deben cuidar de priorizar la estabilidad financiera y continuar promoviendo la inclusión y la eficiencia financieras. Según la experiencia hasta la fecha, las herramientas se pueden dividir en tres categorías: ganar-ganar, el jurado aún está deliberando y no se recomienda. La magnitud de la brecha de financiamiento climático requerirá apoyo más allá del sector bancario, de los gobiernos centrales (a través de políticas fiscales como la fijación de precios del carbono), así como de mercados de capital más profundos e instituciones financieras nacionales de desarrollo.

Este blog se basa en los temas tratados en el Informe de Finanzas y Prosperidad 2024, recientemente publicado.

Publicado originalmente: https://blogs.worldbank.org/en/opendata/financial-system-trends-in-six-charts?cid=ECR_E_NewsletterWeekly_EN_EXT&deliveryName=DM230845