A partir del 1 de marzo de 2022, todos los servicios de la Global Legal Entity Identifier Foundation (GLEIF) aceptarán y mostrarán datos en formatos actualizados de Common Data File (CDF), lo que requerirá que los usuarios implementen estos formatos de archivo antes de esa fecha para el acceso ininterrumpido a los datos del IPJ. Los nuevos formatos redefinen la forma en que las organizaciones emisoras de IPJ informan de su IPJ y datos de referencia, con un período de transición previsto durante el mes de marzo y una gran cantidad de recursos de apoyo disponibles de la GLEIF. «Los formatos de archivo actualizados aumentarán el nivel de datos de referencia de personas jurídicas abiertos, estandarizados y de alta calidad disponibles dentro del Índice Global de IPJ», dice la Fundación.

Convocatoria final: se acerca la fecha límite de marzo para los nuevos formatos de datos de IPJ impulsados por ROC

El acceso ininterrumpido a los datos de IPJ más allá del 1 de marzo requiere que los usuarios implementen formatos de archivo actualizados

Convocatoria final: se acerca la fecha límite de marzo para los nuevos formatos de datos de IPJ impulsados por ROC

El acceso ininterrumpido a los datos de IPJ más allá del 1 de marzo requiere que los usuarios implementen formatos de archivo actualizados

Se recuerda a los usuarios públicos de datos de IPJ que, a partir del 1 de marzo de 2022, todos los servicios de la GLEIF aceptarán y mostrarán datos en formatos actualizados de Archivos Comunes de Datos (CDF), lo que exigirá a los usuarios que implementen estos nuevos formatos de archivo antes de esa fecha límite para el acceso ininterrumpido a los datos de IPJ. Los formatos de archivo actualizados aumentarán el nivel de datos de referencia de personas jurídicas abiertos, estandarizados y de alta calidad disponibles en el Índice Global de IPJ.

Los formatos CDF definen cómo las organizaciones emisoras de IPJ informan de su IPJ y datos de referencia. La GLEIF publicó actualizaciones de los formatos en 2021 para alinearse con las siguientes nuevas políticas de ROC:

Eventos de personas jurídicas (anteriormente denominados «Acciones corporativas» e Historial de datos en la política global del Sistema del IPJ). Revisión de CDF: Especifica eventos que alteran la entidad, los datos de relación de una entidad legal o resultan en el retiro y / o creación de IPJ.

Política sobre relaciones con los fondos y directrices para el registro de fondos de inversión en el Sistema Global del IPJ. Revisión de CDF: Introduce tres nuevos tipos de relaciones distintas que se pueden recaudar para obtener fondos.

Documento de Orientación sobre la Elegibilidad del IPJ para entidades gubernamentales generales. Revisión de CDF: Permite que ciertas entidades legales se clasifiquen como entidades gubernamentales u organizaciones internacionales.

A lo largo del mes de marzo, todas las organizaciones emisoras de IPJ migrarán a los nuevos formatos y se someterán a pruebas para garantizar una transición sin problemas. Por lo tanto, los usuarios del Sistema Global del IPJ deben estar preparados para admitir el contenido siguiendo las reglas de negocio existentes y nuevas a lo largo de marzo al realizar análisis de datos de IPJ. Esto se aplica a los usuarios de los siguientes datos de IPJ:

Archivos concatenados de la GLEIF

Archivos Golden Copy y Delta

Archivos Golden Copy a los que se accede a través de la API de la GLEIF

Los consumidores de datos pueden realizar sus actualizaciones a las nuevas versiones de formato antes del 1 de marzo de 2022, ya que los archivos en los formatos más antiguos son compatibles con los nuevos. Para apoyar a los consumidores de datos que no pueden actualizar su procesamiento de datos antes del 1 de marzo de 2022, la GLEIF proporciona «Transformaciones de lenguaje de hojas de estilo extensibles» (XSLT) que permiten a estos consumidores de datos transformar las versiones más recientes, desde una perspectiva de formato técnico, en las versiones anteriores.

La GLEIF ha puesto a disposición en su sitio web numerosos recursos de apoyo, incluidos detalles técnicos, archivos de ejemplo y un documento de orientación para el período de transición del 1 al 31 de marzo de 2022.

Después del 31 de marzo de 2022, la GLEIF anticipa un período de hasta un año antes de que el Sistema Global del IPJ se complete completamente con información sobre Eventos de Personas Jurídicas, Relaciones con Fondos y Entidades Gubernamentales. Por lo general, los datos se recopilan en el momento de la nueva emisión de IPJ o de la renovación del IPJ existente.

Acceso continuo a los datos de la GLEIF en RDF en data.world

Antes de la fecha límite inminente, la GLEIF puede confirmar que una colaboración exitosa con data.world ha asegurado que todos los datos de la GLEIF en RDF (Resource Description Framework) alojados por data.world, que incluye todo el conjunto de datos XML golden Copy, se hayan actualizado a los nuevos formatos de archivo. Esto garantizará un acceso sin problemas a los datos abiertos vinculados al IPJ para la comunidad global de IPJ al data.world, la comunidad de datos abiertos más grande del mundo. data.world aloja un catálogo de datos empresariales basado en Saas que comprende casi 500.000 conjuntos de datos abiertos.

Discurso del Sr. Benoit Coeuré, director del BIS Innovation Hub, en el World FinTech Festival, Suiza, 7 de diciembre de 2020.

Me complace mucho intervenir en este evento mundial, a caballo entre Singapur y Suiza. Lo que lo hace especial para mí es que el Centro de Innovación es local en los dos principales centros financieros. Establecimos oficinas a fines del año pasado, junto con otra oficina en Hong Kong.

Sin embargo, al igual que cualquier buen startup Fintech, ¡nos estamos expandiendo! Para esta época del próximo año, planeamos tener centros en Toronto, Londres, Estocolmo, París y Frankfurt, así como una asociación estratégica con el Banco de la Reserva Federal de Nueva York.

Entonces, aunque no hemos estado presentes por mucho tiempo, hemos estado ocupados. Y esta sesión mostrará uno de nuestros primeros informes, el resultado de una colaboración con nuestros socios, el Banco Nacional Suizo (SNB) y SIX. El informe detalla no una, sino dos pruebas de concepto: el Proyecto Helvetia.

Pero antes de entrar en el Proyecto Helvetia, quiero hablar durante cinco minutos sobre los bancos centrales y la innovación. En muchas mentes, todavía están algo en desacuerdo. Eso no es irrazonable. Pero si eso describe tu mente, quiero convencerte de lo contrario.

En primer lugar, los bancos centrales tienen mandatos para anclar la estabilidad (monetaria y financiera). Con eso viene una inclinación natural hacia el conservadurismo y la precaución. Eso es cierto.

Sin embargo, cuando los bancos centrales intervienen para estabilizar el barco económico en mares agitados, pueden ser valientes e ingeniosos. Como dice el refrán: las tormentas más duras de la vida demuestran la fuerza de nuestros anclajes. Y desde la vorágine de la crisis financiera de hace 10 años hasta la lucha contra las olas de una pandemia mundial hoy, ha habido pocos días de calma para el sistema financiero.

Tal vez fue fácil pasarlo por alto, pero las respuestas de los bancos centrales a ambas crisis fueron extraordinariamente innovadoras. Se encontraron nuevas formas de llevar liquidez a todos los rincones del sistema financiero. Se organizaron líneas de swap para suavizar las cuestiones de financiación transfronteriza. Se lanzaron nuevas políticas monetarias a gran escala. Las nuevas operaciones de mercado se implementaron casi de la noche a la mañana. ¡Qué rápido esos cautelosos bancos centrales se movieron para estabilizar el barco!

No fue fácil. Conozco de primera mano las dificultades de adoptar enfoques nuevos y no probados durante una crisis. A veces no hay que cambiar mucho: el programa de Transacciones Monetarias Directas del BCE (OMT) fue llamado el instrumento de política monetaria más eficiente de la historia, ¡porque nunca tuvo que ser utilizado!

Sin embargo, la visión intuitiva de la innovación es diferente. La innovación tiene que ver con el cambio. Estoy hablando de la «destrucción creativa» de Schumpeter; o (temprano) el «movimiento rápido y rompiendo cosas» de Zuckerberg.

Y mientras los dramas de la última década arreciaban, este cambio ha remodelado nuestro mundo. Y rápido. Que la digitalización generalizada está alterando nuestras vidas es indiscutible. Decir que está sucediendo cada vez más rápido es un cliché. Pero sin embargo es cierto. Si bien Covid-19 presenta un desafío económico inmediato, también ha demostrado la rapidez con la que las tendencias de digitalización a largo plazo pueden acelerarse.

Esto requiere una respuesta diferente de los bancos centrales. Esto no es una crisis, es evolución. Sin embargo, la velocidad sigue siendo esencial. El mundo, y el sistema financiero, están cambiando. Los bancos centrales deben comprender estos cambios y tener suficiente flexibilidad para responder a ellos.

Podemos ver esto en nuestro trabajo sobre la moneda digital del banco central (CBDC). El BPI y un grupo de bancos centrales, incluido el BNS, publicaron un informe en octubre que establece los principios para la CBDC minorista. El primer principio era la preservación de la estabilidad monetaria y financiera. La innovación disruptiva, del tipo que rompe las cosas, es contraria a los objetivos de política pública de los bancos centrales. Los bancos centrales se atienen al equivalente monetario del juramento hipocrático: primero, «no hacen daño».

Pero el desafío sigue siendo. Los bancos centrales deben moverse rápido si quieren tener la flexibilidad para evolucionar en este nuevo sistema. Evolucionar para que puedan seguir proporcionando dinero de confianza, un bien público común. Sin embargo, ¿cómo se puede combinar la velocidad con la seguridad? La respuesta es siempre: a través de la cooperación.

Eso me lleva al BIS. En el Banco de Pagos Internacionales, este año celebramos nuestro 90 cumpleaños. Nuestra historia es una historia de cooperación, donde los bancos centrales se reúnen para coordinar y promover la estabilidad monetaria y financiera mundial. En este contexto, es natural, y posiblemente necesario, que el BIS establezca su propio centro de innovación para obtener una comprensión profunda de las nuevas tecnologías, compartir y poner en común conocimientos a nivel internacional y explorar cómo podemos desarrollar bienes públicos tangibles para nuestra comunidad.

Como dije al principio, somos globales, pero también locales. Estoy hablando en el Festival Fintech de Singapur desde Europa, a una audiencia de todos los rincones del mundo. Eso refleja una de las mayores oportunidades y desafíos de las nuevas tecnologías: no reconocen fronteras.

Los temas estratégicos del Innovation Hub son globales y son importantes para todos: supervisión financiera efectiva, pagos y banca modernos, plataformas de datos, resiliencia cibernética y, por supuesto, CBDC. Al poner en común nuestros conocimientos, todos podemos beneficiarnos y movernos más rápido juntos. Al cooperar, podemos hacerlo juntos de manera segura. Al reunir a las autoridades públicas, podemos aprovechar la innovación que beneficia a muchos y no a unos pocos.

Cuando se trata de CBDC, Project Helvetia es el primer producto bajo el plan de trabajo de Innovation Hub CBDC. La segunda fase explorará cuestiones transfronterizas para CBDC, de acuerdo con la hoja de ruta del G20 para mejorar los pagos transfronterizos. Nuestros centros en Hong Kong y Singapur también están examinando estas cuestiones.

Si bien nadie (realmente) sabe si la tecnología de contabilidad distribuida (DLT) es el futuro, la tecnología ahora está lo suficientemente madura como para que el sector privado esté buscando ponerla en producción. Los ejemplos incluyen SDX, pero también el recientemente renombrado Diem. En el Centro de Innovación, estamos construyendo nuestras propias capacidades para llevar a cabo la experimentación.

Es fácil moverse rápido y romper cosas. No romper las cosas es más difícil. Para hacer esto último, necesitamos movernos juntos. Esto es lo que están haciendo los bancos centrales. El Proyecto Helvetia es un excelente ejemplo de esto y marca solo el comienzo de la evolución de la banca central.

Los bancos centrales son innovadores pragmáticos. Estamos innovando porque tenemos que cumplir con nuestros mandatos y porque es nuestro trabajo mantener la confianza en nuestras monedas. Fue John Kenneth Galbraith quien dijo: «El enemigo de la sabiduría convencional no son las ideas sino la marcha de los acontecimientos». Los bancos centrales están abiertos a nuevas ideas, y no planean ser superados por los acontecimientos.

La Comisión de Bolsa y Valores de los Estados Unidos (SEC) está modernizando sus requisitos de divulgación sobre información relacionada con las tarifas de presentación, y eventualmente introducirá el etiquetado digital de estos datos utilizando Inline XBRL (o iXBRL).

Como explica, «el proceso actual de notificación de tarifas es manual y propenso a errores». Todas las presentaciones que devengan tarifas deben ser revisadas por el personal de la SEC, debido a la alta tasa de error y las discrepancias resueltas. La digitalización de los datos necesarios para el cálculo de las tasas, así como la información que realmente se informa a la SEC, hará que el proceso de presentación sea más rápido y eficiente.

Crucialmente, «a medida que los declarantes y la comunidad legal modifica en sus datos de tabla para cumplir con los nuevos requisitos, allana el camino para un etiquetado de tarifas bien estructurado». A partir del 31 de julio de 2024, las compañías más grandes, conocidas como Large Accelerated Filers, deberán presentar sus datos de tarifas de presentación en Inline XBRL, y todos los demás solicitantes de la SEC seguirán su ejemplo un año después.

SEC lanza la modernización de las divulgaciones de tarifas de presentación, a partir del 31 de enero de 2022. XBRL en línea es el siguiente.

En octubre de 2021, la SEC adoptó la regla final de Modernización de Tarifas de presentación y Método de Pago. El mandato es de gran alcance y transformará la forma en que se divulgan y difunden las tasas de presentación en las declaraciones de registro y los poderes de cotización y las ofertas de licitación. La SEC está implementando la divulgación de tarifas y los cambios técnicos en etapas, con la primera fase a partir del 31 de enero de 2022, que requiere que las empresas presenten una nueva exhibición en formato HTML. A partir del 31 de julio de 2024, los grandes archivadores acelerados deberán enviar los datos de la tarifa en formato Inline XBRL (iXBRL), y todos los demás solicitantes entrarán gradualmente a partir del 31 de julio de 2025.

Los emisores y su personal legal que administran estas presentaciones de la SEC deben comprender estos cambios y prepararse ahora para cumplir con las actualizaciones de la SEC.

¿Por qué la SEC está haciendo estos cambios?

Procesos y errores manuales de tarifas

El proceso actual de notificación de tarifas es manual y propenso a errores. Las reglas existentes de la SEC requieren que los emisores incluyan la tabla «Cálculo de la tarifa de registro» y las notas al pie asociadas en la portada en su presentación. Las tarifas adeudadas a la SEC se calculan en función de la tabla y luego se ingresan manualmente en el encabezado de presentación de EDGAR. La SEC informa que su personal revisa manualmente cada presentación que cobra debido a la gran cantidad de errores.

«Cuando hay discrepancias, el personal tiene que resolver la discrepancia y, a menudo, tiene que ponerse en contacto con el solicitante para hacerlo. Durante el año fiscal 2020, estimamos que aproximadamente 610 presentaciones con cargo a tasas (que representan aproximadamente el 0,9 % de todas las presentaciones con tasas) contenían errores de presentación de solicitudes que requerían una corrección manual por parte del personal de la Comisión. Los tipos comunes de errores de cálculo de tarifas de presentación implican el uso indebido de compensaciones, el uso indebido de transferencias, la referencia incorrecta a cantidades pagadas anteriormente y referencias incorrectas a reglas. Cuando se produce un error, los solicitantes deben dedicar un esfuerzo adicional a trabajar con el personal para corregir los errores».

Generación de un formato de tabla de tarifas coherente

Para reducir los errores y mejorar la calidad de los datos de tarifas, la SEC está cambiando el diseño y la ubicación de la tabla de tarifas actual. A partir del 31 de enero de 2022, se requerirá que todas las tablas de cálculo de tarifas sigan el nuevo diseño que incluye columnas adicionales y más datos requeridos (incluso si una presentación anterior utilizó el formato anterior).

Mejora de la usabilidad de losdatos de la tabla de tarifas

A medida que los declarantes y la comunidad legal modifican sus datos de tabla para cumplir con los nuevos requisitos, allana el camino para un etiquetado de tarifas bien estructurado para cuando se requiera iXBRL a partir del 31 de julio de 2024. La transición a iXBRL demuestra aún más el agresivo plan de la SEC para incorporar datos interactivos siempre que sea posible para mejorar el acceso de los inversores y el personal de la SEC a los datos de los declarantes.

Nuevas tablas de tarifas

La SEC está implementando tres nuevas tablas de tarifas. La divulgación y el formato requeridos dependen de la presentación específica y los datos de tarifas que se informan.

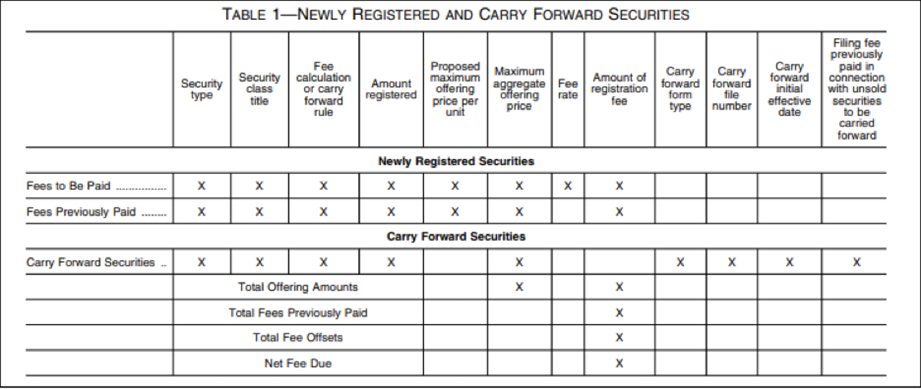

Tabla 1: Valores recién registrados y arrastrados hacia adelante

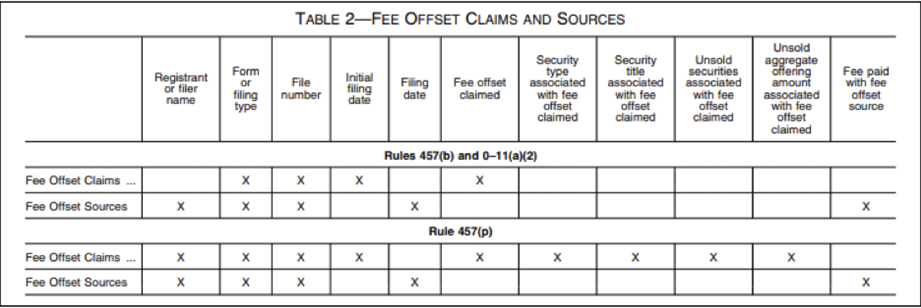

Cuadro 2: Reclamaciones y fuentes de compensación de tasas

Cuadro 3: Folletos combinados 429 Referencia

Cambios en el sistema EDGAR

A partir del 31 de enero de 2022, el sistema EDGAR se actualizará para admitir los cambios en la tabla de tarifas y allanar el camino para Inline XBRL mediante la implementación de los siguientes cambios:

La tabla cálculo de la tarifa de presentación y las notas al pie asociadas se moverán de la portada a un documento de exhibición separado.

La nueva exhibición de EDGAR se llamará EX-FILING FEES.

Se requiere en las presentaciones aplicables con las que se pagan tarifas, que incluyen:

Declaraciones de registro y folletos presentados con arreglo a la Regla 424.b)

Proxies

Ofertas públicas

Archivado en formato HTML hasta que se exija XBRL en línea.

Los encabezados de envío de EDGAR incluirán una nueva etiqueta «Tabla de tarifas incluida» para indicar cuándo se está pagando una tarifa.

EDGAR suspenderá las presentaciones de tarifas aplicables que no incluyan los cambios de encabezado de envío requeridos y la exhibición.

Programa de introducción gradual de etiquetado de datos de tarifas de iXBRL

La SEC planea actualizar el sistema EDGAR antes del mandato de iXBRL para permitir pruebas tempranas de los datos de tarifas etiquetadas. Las fechas de entrada gradual de iXBRL son:

Archivadores acelerados grandes a partir del 31 de julio de 2024

Todos los demás solicitantes a partir del 31 de julio de 2025.

Nota: El etiquetado iXBRL de las tarifas de presentación cubrirá a las empresas que registren valores en cualquier presentación aplicable, incluidas las OPI.

Prepárate

Para prepararse con éxito para la fase 1 de la modernización de la tarifa de presentación de la SEC el 31 de enero de 2022, hay varios pasos que los solicitantes pueden tomar.

Revise el nuevo diseño de la tabla de tarifas exigida por la SEC y modifique sus divulgaciones en consecuencia.

Asegúrese de que su proveedor de servicios esté al tanto y listo para cumplir con la divulgación y los cambios técnicos.

Confirme que cualquier presentación con datos de tarifas incluya esos datos en el nuevo documento de exhibición requerido, EX-FILING FEES.

Verifique la presentación de la prueba para asegurarse de que no haya advertencias o errores de tarifas. Esto podría hacer que se suspenda una presentación en vivo.

«Para las empresas de todo el mundo, la confianza en la autenticidad digital es escasa», escribe Stephan Wolf, CEO de la Global Legal Entity Identifier Foundation (GLEIF). «A medida que las empresas cooperan y realizan transacciones de forma cada vez más remota y a través de las fronteras, los sistemas que utilizan para establecer la confianza también deben evolucionar». Por lo tanto, la GLEIF cree que existe una necesidad urgente insatisfecha de una mayor seguridad, conveniencia y facilidad de uso en la identidad digital, incluida la verificación de identidad y la prueba de autenticidad de los datos.

En una nueva publicación sustancial, además del video que lo acompaña, Wolf analiza el rápido progreso que se está realizando para abordar este problema con el desarrollo del «IPJ verificable» o vLEI. Se trata de una versión estandarizada y digitalizada del IPJ existente (Identificador de Personas Jurídicas) capaz de permitir la confianza instantánea y automatizada entre las personas jurídicas y sus representantes. En un hito significativo a principios de este mes, la GLEIF y la Fundación Trust Over IP publicaron el Marco de Gobernanza del Ecosistema vLEI, estableciendo un modelo operativo y describiendo cómo las partes interesadas emisoras de vLEI desempeñarán sus funciones dentro de un ecosistema descentralizado.

En XBRL International apoyamos desde hace mucho tiempo el IPJ y su incorporación en las normas de presentación de informes y las taxonomías XBRL. Estos identificadores no solo son útiles en las transacciones entre empresas, sino también para realizar un seguimiento de los datos de informes a lo largo del tiempo y en todas las jurisdicciones. Acogemos con gran satisfacción el advenimiento de la vLEI para hacer que el IPJ sea verdaderamente digital y fácil y verificable automáticamente.

«El vLEI tiene el potencial de convertirse en una de las credenciales digitales más valiosas del mundo; está diseñado para convertirse en el sello distintivo de autenticidad para cualquier entidad legal, en cualquier lugar», concluye Wolf. «Cambia el juego en la identidad organizacional digital y representará un cambio radical en la confianza digital que beneficiará a todos los países, empresas y, en última instancia, ciudadanos del mundo».

Ambiciones elevadas quizás, pero en nuestra opinión bien vale la pena apoyarlas. El impacto de una vLEI generalizada en el comercio, en la lucha contra el lavado de dinero, en la responsabilidad corporativa y en la expansión de la confianza sería tremendo.

El nacimiento de la vLEI: un nuevo amanecer en la identificación digital para entidades legales en todas partes

Stephan Wolf, CEO de la GLEIF, revisa el rápido progreso realizado por la GLEIF y sus socios para crear un servicio estandarizado e independiente que permita a todas las entidades legales del mundo confirmar digitalmente su autenticidad.

Autor: Stephan Wolf

Fecha: 2022-02-07

Para las empresas de todo el mundo, la confianza en la autenticidad digital es escasa. ¿Puede estar seguro de que el sitio web de su banco no es una elaborada recreación de phishing? ¿Esa factura electrónica realmente provino de su socio comercial? ¿Cómo puedes saberlo?

A medida que las empresas cooperan y realizan transacciones de forma cada vez más remota y transfronteriza, los sistemas que utilizan para establecer la confianza también deben evolucionar.

La GLEIF ha estado trabajando para abordar este requisito directamente, ampliando el Sistema Global del IPJ para incorporar un «IPJ verificable» (vLEI), una versión estandarizada y digitalizada del IPJ capaz de permitir la confianza instantánea y automatizada entre las personas jurídicas y sus representantes autorizados, y las entidades jurídicas de contraparte y los representantes con los que interactúan.

Para confiar en el futuro, el mundo de los negocios necesita el IPJ

Bajo la dirección de la GLEIF, el Sistema Global del IPJ ha proporcionado, durante años, datos abiertos y fiables que permiten la identificación inequívoca de entidades jurídicas de todo el mundo. Con más de dos millones de IPJ ya en uso, la GLEIF está tomando medidas para aprovechar su éxito impulsando la adopción voluntaria del IPJ entre las entidades jurídicas de todas las industrias a nivel mundial, para establecer el IPJ como el sistema de identidad organizacional de facto del mundo.

Ayudar a las entidades legales a participar de manera eficiente en la economía digital del mundo es fundamental para este objetivo. Pero es un mundo peligroso allá afuera, y las cosas se están moviendo rápidamente. Solo en 2021, el cibercrimen le costó a la economía global un estimado de $ 6 billones. Nuevos modelos de negocio y procesos recientemente automatizados están surgiendo todo el tiempo, impulsados por innumerables avances en tecnología, desde API hasta blockchain e IoT.

En este contexto, es fácil ver por qué la confianza digital entre entidades legales es escasa. Sin embargo, esto es precisamente lo que se necesita: cuando las entidades legales se relacionan digitalmente con sus clientes, socios y proveedores, deben poder confiar en que estas organizaciones son, de hecho, quienes dicen ser.

La creación de confianza digitalizada, por lo tanto, es fundamental para el trabajo en curso de la GLEIF. Creemos que cada entidad legal en todo el mundo debe tener una sola identidad global, capaz de apoyar su participación en la economía digital. Solo entonces todos podrán trabajar juntos de manera que desbloqueen el verdadero potencial de la digitalización: permitir que la innovación y la colaboración prosperen ilimitadamente por geografía, y que el dinero, los bienes y los servicios fluyan de forma segura en todo el mundo de manera más rápida, más eficiente y a un costo más bajo que nunca.

Un nuevo ecosistema de confianza digital para entidades legales en todas partes

La GLEIF ha estado trabajando para ampliar el Sistema Global del IPJ para abordar este requisito directamente. Nuestro trabajo comenzó comprometiéndose con los sistemas existentes que permiten la confianza digital, por ejemplo, estandarizando la forma en que el código de IPJ de una entidad legal podría integrarse en los certificados digitales.

Paralelamente, también buscamos tecnologías de próxima generación que pudieran desarrollarse para crear un nuevo sistema.

A principios de 2020, nació la idea de crear una versión verificable digitalmente del IPJ, el vLEI. Su concepto era simple: permitir que una entidad legal aproveche su IPJ para establecer una confianza instantánea y digitalizada con las organizaciones homólogas y sus representantes.

Muévete rápido y crea cosas

En diciembre de 2020, una serie de iniciativas de investigación habían confirmado la demanda de los sectores farmacéutico, sanitario, de telecomunicaciones, de servicios financieros y de automoción, y habían llevado a la GLEIF a lanzar un programa internacional de desarrollo intersectorial. El objetivo del programa fue crear un ecosistema y un marco de gobierno de credenciales, junto con una infraestructura de soporte técnico, para el vLEI.

Tres meses después, en febrero de 2021, la GLEIF dio a conocer sus modelos para la infraestructura técnica y el proceso de emisión de la vLEI, en los que se describía cómo el código de IPJ de una entidad jurídica se envolvería en credenciales verificables y sería emitido por la GLEIF, a través de una red de emisores de vLEI cualificados, a entidades jurídicas. La infraestructura establece a la GLEIF como la «técnica de confianza» digital que salvaguarda la integridad de la cadena de confianza vLEI. Esto significa que todos los vEI son rastreables, a través de una cadena de credenciales protegida criptográficamente, hasta su registro de IPJ de origen en el Índice global de IPJ.

La GLEIF también reconoció que la adopción universal por parte de las personas jurídicas requería que el sistema vLEI interoperara de forma fluida y segura con todos los modelos tecnológicos, incluidas las cadenas de bloques, los servicios en la nube y las API. Para lograr esto, la GLEIF adoptó un enfoque de «red de redes» habilitado por el protocolo de Infraestructura de Recepción de Eventos Clave (KERI).

Con KERI, los vLEI se pueden crear y utilizar independientemente de cualquier organización específica, con los más altos niveles de seguridad, privacidad y facilidad de uso. KERI también permite que la GLEIF y el ecosistema de confianza vLEI operen bajo el marco de gobernanza de la GLEIF, libres de la gobernanza de los sistemas externos, incluidos los de las cadenas de bloques y los consorcios de libros mayores distribuidos.

Un año ajetreado por delante: software, gobernanza, estandarización y pruebas de campo 2022 ya está vivo con la actividad de vLEI.

En febrero, la GLEIF publicó el Marco de Gobernanza del Ecosistema vLEI, en plena conformidad con los estándares y recomendaciones de la Fundación Trust Over IP (alojada por la Fundación Linux). El Marco, que ha sido diseñado desde cero para complementar la gobernanza del IPJ existente de la GLEIF, define el modelo operativo de vLEI y describe cómo la gama de partes interesadas emisoras de vLEI del nuevo ecosistema calificará y desempeñará sus funciones en el Sistema Global del IPJ. Proporciona detalles esenciales sobre las estructuras y procesos de gobernanza que darán forma al desarrollo del ecosistema vLEI junto con los servicios que proporcionará la GLEIF.

También en 2022, después de un año en desarrollo y pruebas de sandbox, el software beta vLEI de código abierto entrará en pruebas de campo en una variedad de aplicaciones verticales de la industria. El software ofrecerá funcionalidad que admita la emisión, presentación y revocación de las credenciales verificables de vLEI, y proporciona una administración segura de claves utilizando el protocolo KERI.

Por último, el trabajo de normalización de la GLEIF con el Comité ISO/TC 68/SC 8 también está a punto de completarse, con una norma internacional (ISO 5009) para definir los roles organizativos oficiales en los datos de referencia de servicios financieros actualmente «en publicación». Una vez lanzada, la norma ISO 5009 permitirá la uniformidad global de la lista de roles organizacionales oficiales de manera estructurada, para que puedan ser especificados por una entidad legal e incorporados en sus credenciales oficiales de roles organizacionales vLEI. Del mismo modo, la norma también permitirá que los roles de la organización se referencian de manera uniforme y se integren en otros activos digitales que aprovechen el IPJ, como los certificados digitales, ahora y en el futuro.

Un futuro brillante

El vLEI tiene el potencial de convertirse en una de las credenciales digitales más valiosas del mundo; está diseñado para convertirse en el sello distintivo de autenticidad para cualquier entidad legal, en cualquier lugar. Esta nueva familia de credenciales digitales puede servir como una cadena de confianza para cualquier persona que necesite verificar la identidad legal de una organización o de una persona que actúe legalmente en nombre de esa organización. Cambia el juego en la identidad organizacional digital y representará un cambio radical en la confianza digital que beneficiará a todos los países, empresas y, en última instancia, ciudadanos del mundo.

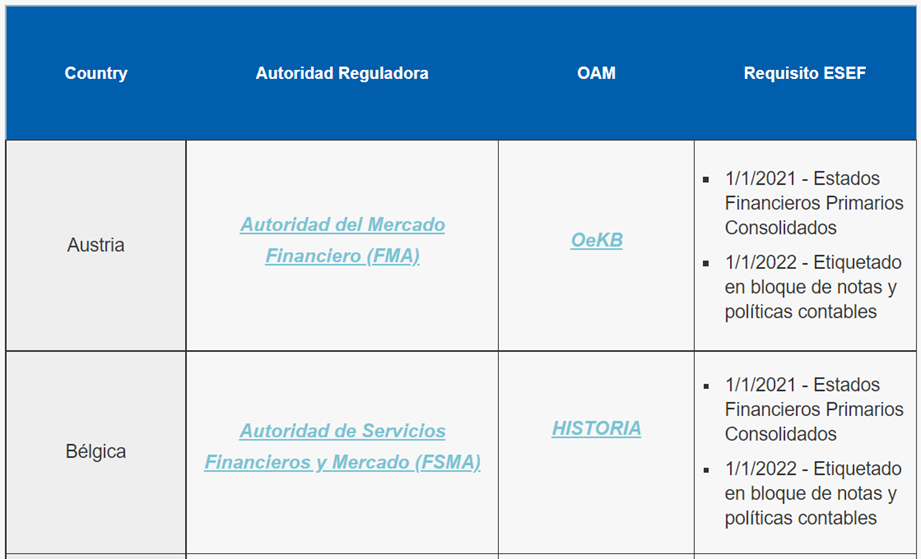

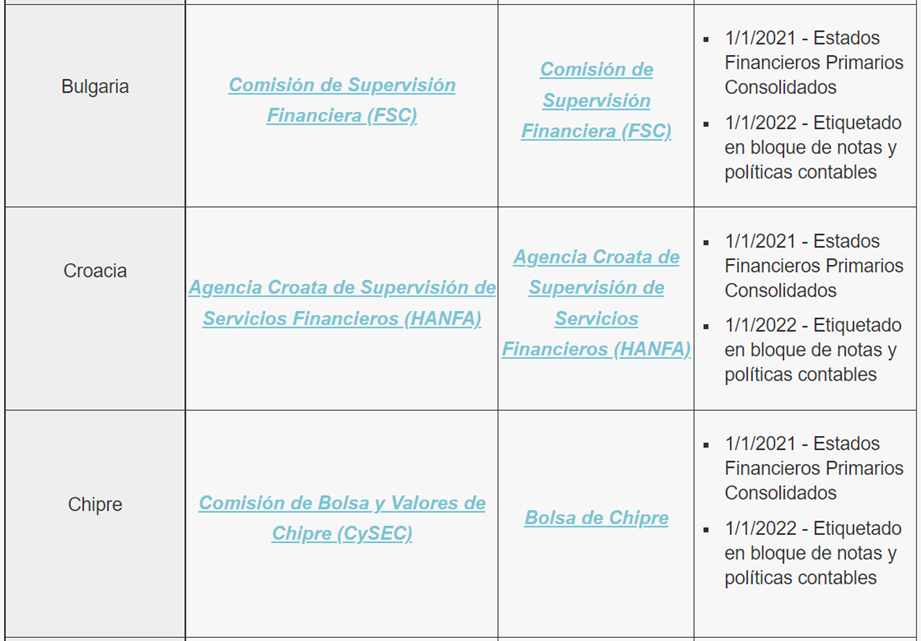

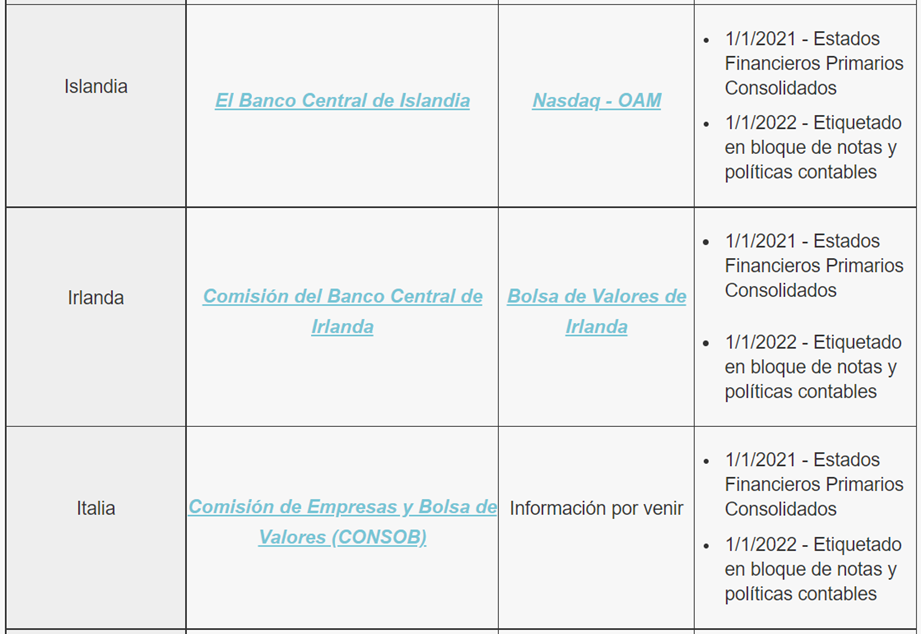

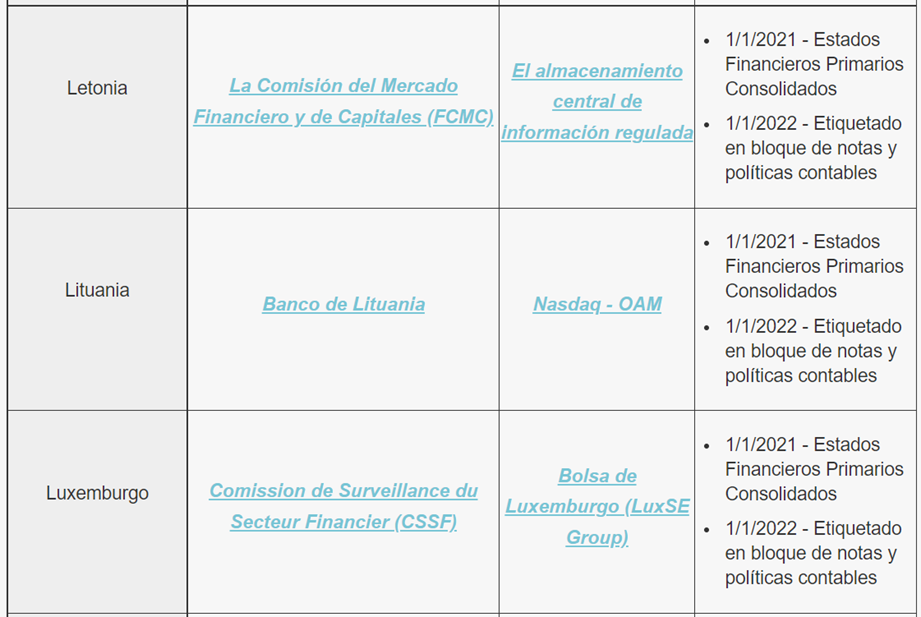

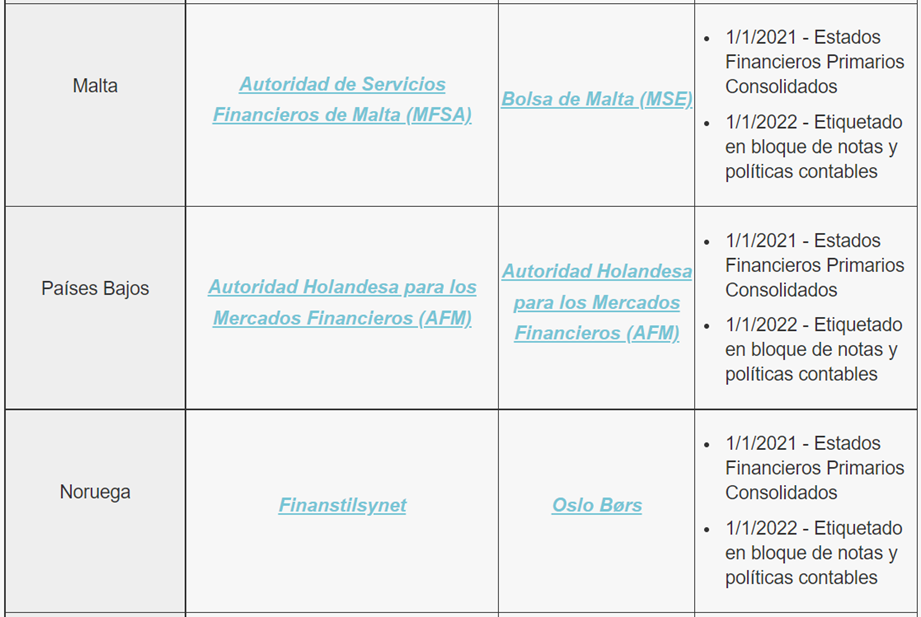

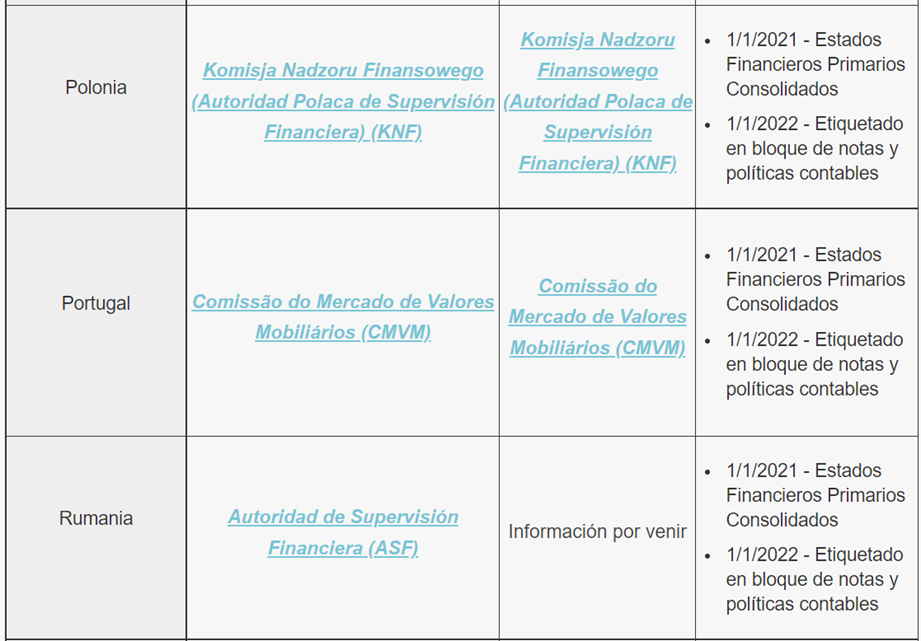

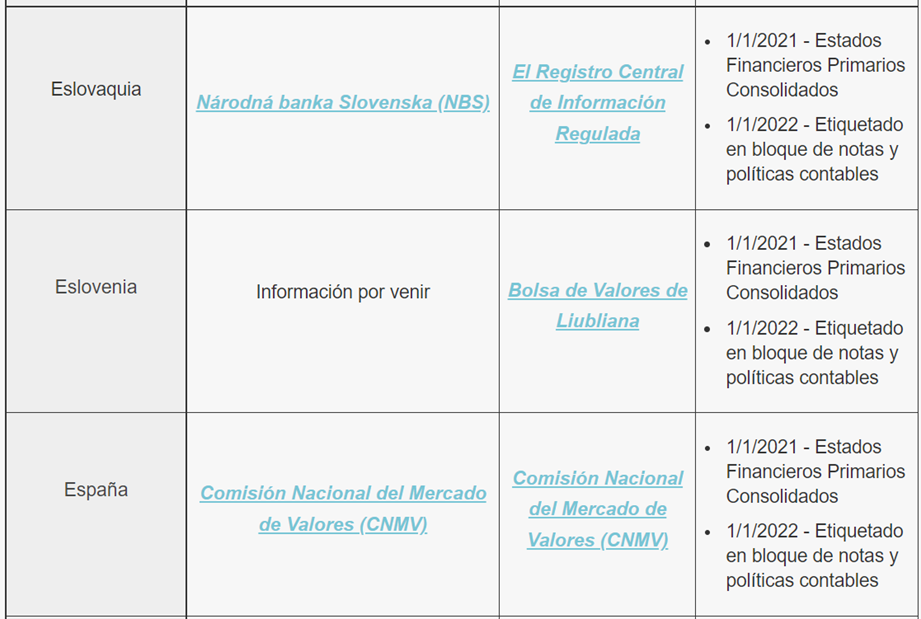

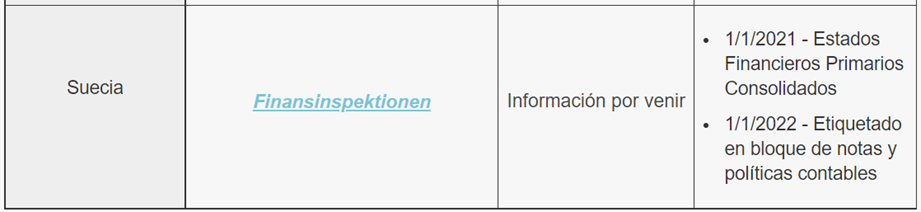

Con el Formato Electrónico Único Europeo (ESEF) basado en XBRL en línea ahora obligatorio para la presentación de informes financieros en toda la UE. Su nueva lista compila y proporciona enlaces a la Autoridad Reguladora relevante para cada país, así como al Mecanismo Oficialmente Designado (OAM) utilizado por las empresas para presentar sus informes.

ESEF iXBRL Mandato Autoridad Reguladora y Listado OAM

Toppan Merrill está monitoreando a las autoridades reguladoras de toda Europa a medida que actualizan y publican información sobre el Mandato ESEF iXBRL

Algunas investigaciones interesantes publicadas recientemente por el Banco de Pagos Internacionales (BPI) arrojan luz sobre el valor de los esfuerzos de transparencia y de la disponibilidad de datos. El documento de trabajo, titulado «Opacidad bancaria: pautas e implicaciones», analizó un rico conjunto de datos a nivel bancario sobre las exposiciones de los bancos de la UE a países y sectores individuales. Encontró que estos datos públicos publicados por la Autoridad Bancaria Europea (ABE) contenían información que no estaba previamente tasada por los mercados de acciones y CDS.

«Encontramos que los inversores no estaban completamente informados sobre las carteras de préstamos bancarios», afirman los autores. «Los precios de las acciones bancarias y los diferenciales de los CDS reaccionaron fuertemente a las publicaciones públicas de datos sobre las exposiciones de los bancos. El impacto de los nuevos datos fue mayor para las exposiciones soberanas de los bancos periféricos europeos y las exposiciones del sector privado de los bancos centrales europeos. Los bancos con riesgo de crédito subestimado tuvieron costos de financiamiento más bajos y pidieron prestado más. Si eran de la periferia europea, estos bancos también hacían préstamos más riesgosos y tenían mayores ganancias».

Esta es una visión muy práctica del poder de la transparencia para cambiar las percepciones y comportamientos de riesgo. Proporciona pruebas valiosas para demostrar que vale la pena proseguir los esfuerzos de transparencia de la ABE y las iniciativas similares.

Opacidad bancaria – patrones e implicaciones

Resumen

Centro de atención

¿Cuánto saben los inversores sobre la composición de las carteras de los bancos? ¿Qué partes de los balances de los bancos son menos conocidas por los inversores? ¿Cuál es el impacto de las publicaciones de datos públicos en los precios de las acciones bancarias y los diferenciales de los CDS? ¿Los bancos cuyo riesgo crediticio es subestimado por los mercados obtienen financiamiento más barato y hacen préstamos más riesgosos? Examinamos estas preguntas combinando una novedosa metodología de estudio de eventos con un rico conjunto de datos sobre las exposiciones de los bancos europeos.

Contribución

Calculamos una nueva medida del riesgo bancario utilizando un rico conjunto de datos sobre las exposiciones de los bancos a países y sectores individuales. Empleamos una metodología novedosa, que nos permite evaluar el impacto de las publicaciones de datos públicos en los precios de las acciones bancarias y los diferenciales de los CDS. Nuestro marco empírico nos permite identificar dos efectos de la nueva información: la reducción de la incertidumbre global y la actualización de las estimaciones de riesgo bancario de los inversores. También investigamos el impacto de la opacidad bancaria en la financiación, los préstamos y la rentabilidad de los bancos.

Resultados

Encontramos que los inversores no estaban completamente informados sobre las carteras de préstamos bancarios. Los precios de las acciones bancarias y los diferenciales de los CDS reaccionaron con fuerza a la publicación pública de datos sobre las exposiciones de los bancos. El impacto de los nuevos datos fue mayor para las exposiciones soberanas de los bancos periféricos europeos y las exposiciones del sector privado de los bancos centrales europeos. Los bancos con riesgo de crédito subestimado tuvieron costos de financiamiento más bajos y pidieron prestado más. Si eran de la periferia europea, tales bancos también hacían préstamos más riesgosos y tenían mayores ganancias.

Extracto

Investigamos los patrones y las implicaciones de la opacidad bancaria en Europa utilizando un rico conjunto de datos a nivel bancario. Empleando una novedosa metodología de estudio de eventos, documentamos que las publicaciones de datos públicos de la Autoridad Bancaria Europea (ABE) sobre las exposiciones de los bancos a países y sectores individuales contenían información que antes no estaba valorada por los mercados de acciones y CDS. Demostramos que el grado de opacidad bancaria varió considerablemente entre las nacionalidades bancarias y los sectores de contraparte: fue más alto para las exposiciones soberanas de los bancos periféricos europeos y las exposiciones del sector privado de los bancos centrales europeos. Además, documentamos que las subestimaciones del riesgo de crédito de los bancos por parte de los mercados se asociaron con menores costos de financiamiento y mayores préstamos al por mayor (para todos los bancos), así como con una mayor toma de riesgos y una mayor rentabilidad (para los bancos periféricos europeos).

Opacidad Bancaria – patrones e implicaciones

Extracto

Investigamos los patrones y las implicaciones de la opacidad bancaria en Europa utilizando un rico conjunto de datos a nivel bancario. Empleando una novedosa metodología de estudio de eventos, documentamos que las publicaciones de datos públicos de la Autoridad Bancaria Europea (ABE) sobre las exposiciones de los bancos a países y sectores individuales contenían información que antes no estaba valorada por los mercados de acciones y CDS. Demostramos que el grado de opacidad bancaria varió considerablemente entre las nacionalidades bancarias y los sectores de contraparte: fue más alto para las exposiciones soberanas de los bancos periféricos europeos y las exposiciones del sector privado de los bancos centrales europeos. Además, documentamos que las subestimaciones del riesgo de crédito de los bancos por parte de los mercados se asociaron con menores costos de financiamiento y mayores préstamos al por mayor (para todos los bancos), así como con una mayor toma de riesgos y una mayor rentabilidad (para los bancos periféricos europeos).

∗Este trabajo fue apoyado por la Escuela de Graduados de Ciencias Económicas y Sociales de la Universidad de Mannheim financiada por la Fundación Alemana de Investigación (DFG). Las opiniones expresadas en este documento son las de los autores y no reflejan necesariamente las opiniones del Banco de Pagos Internacionales. Nos gustaría agradecer a Stijn Claessens, Bryan Hardy, Sascha Steffen, Andr’e Stenzel, Ernst-Ludwig von Thadden, Egon Zakrajˇsek y a los participantes en el Seminario Bancario de Bonn-Mannheim, la Universidad de Mannheim y el Banco de Pagos Internacionales por sus útiles comentarios y discusiones. Todos los errores restantes son nuestros.

1. Introducción

¿Qué tan bien se informa a los participantes en los mercados financieros sobre las exposiciones de los bancos y el riesgo de crédito asociado? ¿Qué tan grande es la asimetría informativa entre los externos del banco y los iniciados del banco? ¿Cómo afecta la opacidad bancaria al diferencial de CDS y a los precios de las acciones de los bancos? ¿Cuáles son las partes más opacas de los balances de los bancos? ¿Cuáles son las implicaciones de la opacidad bancaria para los costes de financiación, la asunción de riesgos y la rentabilidad de los bancos? Examinamos las preguntas anteriores combinando una novedosa metodología de estudio de eventos con un rico conjunto de datos que contiene información detallada sobre las distribuciones geográficas y sectoriales de las exposiciones de 130 bancos europeos entre 2012 y 2018.

Formulamos y examinamos tres conjuntos de hipótesis sobre las reacciones de los mercados financieros a la divulgación de nueva información sobre las exposiciones bancarias. En primer lugar, en presencia de información imperfecta, la publicación de nuevos datos sobre las exposiciones bancarias debería reducir la incertidumbre general, aumentando así los precios de las acciones de los bancos y disminuyendo sus diferenciales de CDS. En segundo lugar, si los mercados tampoco están perfectamente informados sobre los niveles de pérdida esperados de los bancos, la publicación pública de nueva información también debería tener un impacto direccional en los precios de los activos. Es decir, la nueva información que actualiza los priores de los participantes del mercado hacia niveles más altos (más bajos) de riesgo bancario debería hacer que los precios de las acciones bajen (suban) y los diferenciales de los CDS suban (bajen). En tercer lugar, el impacto direccional anterior de la nueva información debería ser mayor para los diferenciales de CDS que para los precios de las acciones. Intuitivamente, una mayor toma de riesgos tiende a ir de la mano con mayores rendimientos esperados. En el caso de los precios de las acciones, estos dos efectos tienden a compensarse entre sí. Por el contrario, en el caso de los diferenciales CDS, el segundo efecto es prácticamente inexistente, ya que los mayores rendimientos esperados afectan a los créditos de deuda solo en la medida en que reducen la probabilidad de que el banco se vuelva insolvente.

Probamos las hipótesis anteriores empleando nuestra novedosa metodología de estudio de eventos para examinar las reacciones de los precios de las acciones bancarias y los diferenciales de CDS a seis publicaciones de datos públicos sobre las exposiciones de los bancos, realizadas por la Autoridad Bancaria Europea (EBA) entre 2014 y 2018. A diferencia de las metodologías estándar de estudio de eventos, estimamos no solo el impacto independiente del evento examinado (es decir, la divulgación de información) en sí, sino también el impacto de los cambios escalonados por eventos en una variable económicamente significativa (las pérdidas esperadas estimadas por los bancos).

Construimos una variable de pérdida esperada estimada a nivel bancario (que mide el riesgo de crédito inherente a la cartera de un banco) combinando datos sobre la distribución geográfica y sectorial de las exposiciones de los bancos con datos sobre el riesgo de crédito de los prestatarios. Obtenemos datos sobre las exposiciones de los bancos a países y sectores individuales de las bases de datos de pruebas de resistencia y ejercicios de transparencia de la Autoridad Bancaria Europea (ABE). Llenamos los vacíos en los datos de la EBA con datos de las Estadísticas Bancarias Consolidadas del BIS (CBS). Estimamos el riesgo de crédito de sectores individuales en cada país utilizando diferenciales CDS (cuando estén disponibles) o el diferencial entre las tasas de préstamos bancarios y las tasas libres de riesgo correspondientes.

El impacto de las publicaciones de información en los diferenciales de los CDS y los precios de las acciones está impulsado enteramente por el componente de exposición de la medida de pérdida esperada y no por su componente de riesgo de crédito. Los participantes del mercado tienen información en tiempo real sobre (los niveles generales/medios de) los diferenciales de crédito de los prestatarios de los bancos. Por lo tanto, los cambios en los niveles de riesgo (implícitos en el diferencial) de los prestatarios bancarios deben incorporarse continuamente en las estimaciones de los participantes en el mercado de las pérdidas esperadas de los bancos. Por el contrario, la nueva información pública sobre las exposiciones de los bancos llega (con un retraso sustancial) solo a las fechas de nuestros eventos. Esto nos permite aislar limpiamente el componente del cambio en la estimación de pérdida esperada que se debe a cambios en la composición de la cartera.

Encontramos pruebas sólidas en apoyo de todas las hipótesis anteriores. En primer lugar, la publicación pública de cualquier nueva información sobre las exposiciones de los bancos redujo significativamente los diferenciales de los CDS y aumentó los precios de las acciones, destacando la importancia del canal de reducción de la incertidumbre. En segundo lugar, la información que revela que las pérdidas esperadas de los bancos fueron más altas (más bajas) de lo estimado anteriormente, aumentaron significativamente (disminuyeron) los diferenciales de CDS y disminuyeron (aumentaron) los precios de las acciones. Esto demuestra claramente que los mercados corrigen sus creencias previas sobre los niveles de riesgo después de la publicación de nueva información, lo que es evidencia de la existencia de opacidad bancaria. Finalmente, las reacciones de los diferenciales de CDS a la nueva información fueron mayores que las de los precios de las acciones, en línea con nuestra última hipótesis.

Después de establecer la existencia de la opacidad bancaria, profundizamos en sus patrones a través de las nacionalidades bancarias, los sectores prestatarios y los períodos de tiempo. En primer lugar, mostramos que la reacción de los mercados de activos fue mucho más fuerte para las actualizaciones informativas sobre las exposiciones del sector soberano que para las exposiciones al sector bancario o al sector privado no bancario. En segundo lugar, las publicaciones de información pública afectaron significativamente a los diferenciales de los CDS y a los precios de las acciones de los bancos tanto del núcleo europeo como de la periferia europea. En tercer lugar, el efecto de la nueva información fue más fuerte para las exposiciones soberanas de los bancos periféricos y las exposiciones del sector privado de los bancos centrales. Cuarto, si bien el efecto de reducción de la incertidumbre está presente en toda nuestra muestra, el efecto direccional de la nueva información solo es significativo en la primera mitad de nuestra muestra.

El conjunto anterior de resultados tiene varias implicaciones importantes. En primer lugar, destacan la importancia del nexo banco-soberano inmediatamente después de la crisis de la deuda soberana europea, especialmente en la periferia europea (Acharya et al. [2014]). En segundo lugar, los mercados también encontraron valor en la información sobre las exposiciones no bancarias del sector privado de los bancos principales, muchos de los cuales tienen carteras de préstamos repartidas en varios países (véase Aldasoro et al. Por último, pero no por ello menos importante, la mayor importancia de los resultados en la primera mitad de nuestra muestra sugiere que la capacidad de los participantes en el mercado para recopilar información sobre las exposiciones de los bancos mejoró con el tiempo.

En la parte final de nuestro análisis, investigamos las consecuencias de la opacidad bancaria. Primero documentamos que las desviaciones del riesgo de crédito real de los bancos de las estimaciones basadas en información pública de su riesgo de crédito no se reflejaron en las tasas de financiamiento mayorista de los bancos. Esto implica que los FMM no tenían información superior a la de otros acreedores bancarios. Al mismo tiempo, también encontramos que los bancos cuyo riesgo de crédito fue subestimado por los mercados (es decir, los bancos que enfrentaron condiciones de financiamiento favorables) obtuvieron mayores volúmenes de financiamiento mayorista. Utilizamos un enfoque de tipo Khwaja y Mian [2008] al controlar los efectos fijos del Fondo × Time para filtrar los efectos de la oferta de FMM, lo que nos permite concluir que los mayores volúmenes de financiación al por mayor fueron un resultado impulsado por la demanda. Por lo tanto, parece que los bancos que eran conscientes de sus condiciones de financiación (des)favorables, exigieron más (menos) financiación mayorista.

Además, también investigamos si la opacidad bancaria afecta la composición y el rendimiento de los activos de los bancos. La primera parte del análisis se centra en los préstamos sindicados al sector privado no bancario, tomados de la base de datos Dealscan. Si bien no hubo efectos significativos en los préstamos bancarios al sector privado no bancario para la muestra completa, encontramos que los bancos periféricos cuyo riesgo de crédito fue subestimado por los mercados que participaron en préstamos más riesgosos. Una vez más, aislamos el lado bancario del mercado, en este caso su oferta de préstamos, controlando los efectos fijos de Borrower × Time. Además, constatamos que, si bien la opacidad de los bancos no tuvo ningún efecto en los volúmenes de préstamos, se vinculó a mayores tenencias de títulos de deuda por parte de los bancos principales. Por lo tanto, la financiación mayorista adicional que obtuvieron los bancos con riesgo de crédito subestimado fue utilizada de manera muy diferente por los bancos centrales y periféricos, mientras que los primeros la estacionaron en títulos de deuda, los segundos la utilizaron para buscar rendimiento. Por último, pero no menos importante, documentamos que los préstamos riesgosos de los bancos periféricos se tradujeron en mayores márgenes de interés netos, mientras que la inversión en títulos de deuda de los bancos centrales no lo hizo.

Literatura relacionada. Nuestra conclusión sobre la opacidad bancaria general y direccional se suma a la línea de literatura que trata de la opacidad bancaria y los efectos disciplinadores del mercado de la divulgación de información, en particular a través de ejercicios de pruebas de resistencia.

Desde una perspectiva teórica, Goldstein et al. y Goldstein y Leitner [2018] pasan por varios canales de impacto potencial de divulgación de información de los resultados de las pruebas de resistencia. Los autores concluyen que los efectos para las instituciones individuales pueden ser heterogéneos. Agregamos más evidencia de que la divulgación de información puede tener efectos positivos o negativos para cada banco, dependiendo de si el mercado estaba sobreestimando previamente o subestimando el riesgo de crédito de ese banco. Empíricamente, Flannery et al. [2017] y Morgan et al. [2014] muestran que existen reacciones significativas del mercado a las divulgaciones de información relacionadas con las pruebas de resistencia bancarias en los Estados Unidos. Si bien nuestros resultados están cualitativamente en línea con los de ellos, nuestra metodología difiere al vincular directamente el contenido informativo específico del banco de la publicación con el tamaño y la dirección del rendimiento del precio del activo. Para Europa, Sahin y De Haan [2016] documentan poca reacción del mercado a los resultados de las pruebas de resistencia publicadas en 2014, mientras que Petrella y Resti [2013] se centran en los resultados de las pruebas de resistencia publicadas en 2011 y muestran fuertes reacciones del mercado. En espíritu y metodología, Petrella y Resti [2013] son los más cercanos a nuestro estudio. Examinamos las publicaciones de datos de la ABE más estructuralmente que estos autores en dos aspectos. Primero, investigamos las seis publicaciones de datos que tuvieron lugar entre 2014 y 2018 (en lugar de una sola) para identificar patrones más sistemáticos y estadísticamente robustos. En segundo lugar, nuestra metodología va un paso más allá en la identificación del valor informativo (específico del banco) de cada publicación de datos. En lugar de simplemente identificar una reacción a noticias positivas o negativas, vinculamos la reacción del mercado a los cambios en la composición de la cartera de cada banco.

Estudios teóricos como Heider, Hoerova y Holthausen [2015] han puesto de relieve el impacto adverso de la información asimétrica sobre el riesgo de crédito en los costes de liquidez de los bancos (es decir, los costes de financiación). Agregamos una evidencia empírica a estos análisis, lo que sugiere que la información asimétrica afecta negativamente los costos de financiamiento de los bancos si su exposición al riesgo de crédito es sobreestimada por los mercados. Es importante destacar que también documentamos que una subestimación del riesgo de crédito resulta en menores costos de financiamiento para esos bancos. La evidencia de tal efecto de dos caras es una novedad en la literatura empírica y se vincula con las consideraciones teóricas de Goldstein et al. [2014], quienes conjeturaron la variación en los efectos específicos del banco de la opacidad.

Por último, vinculamos el nivel de opacidad bancaria y las distorsiones de los costes de financiación asociados a las decisiones de asignación de activos de los bancos. Las decisiones de préstamo de los bancos (elección de activos) están estrechamente vinculadas a su combinación de financiación (composición y coste de los pasivos), de modo que reducirán los activos (ponderados por riesgo) o buscarán rendimiento si el capital es escaso (Acharya et al. [2021], Jim ́enez et al. [2017]; otros) o si los costes de financiación de la deuda son altos (Heider et al. [2019]).2 Documentamos que los bancos que obtienen financiación adicional debido a una subestimación de su riesgo de crédito buscan rendimiento en el mercado de préstamos (si son de la periferia europea) o aumentar sus tenencias de títulos de deuda (si son del núcleo europeo). Esto sugiere que, dependiendo de la salud de los bancos, utilizan sus fondos para apostar por la resurrección o para aumentar sus tenencias de activos líquidos y de bajo riesgo.

Datos

Variables clave – definiciones y fuentes

El principal elemento básico de nuestro análisis es la medida que utilizamos para cuantificar el riesgo de crédito en las exposiciones de los bancos a sectores individuales en cada país:

Utilizamos la medida de pérdida esperada granular (sector de endeudamiento/específico de cada país) anterior para construir la siguiente medida de pérdida esperada agregada (a nivel bancario):

Si los participantes en el mercado se basan en datos publicados públicamente para obtener información sobre las exposiciones de los bancos a sectores y países individuales, sus estimaciones de las pérdidas esperadas de cada banco (específicas de cada país o sector) pueden expresarse como:

Donde t ∗ indica la fecha más reciente para la que existe información disponible públicamente sobre el EAD. La Tabla 1 enumera cada t ∗ fecha en nuestra muestra, junto con las fechas de publicación de datos correspondientes (T).

A su vez, las estimaciones de los participantes en el mercado de las pérdidas esperadas agregadas (a nivel bancario) están dadas por:

Además, también definimos una variable que captura la brecha entre las pérdidas reales esperadas.

La principal fuente para construir la variable EAD son los datos de los ejercicios de transparencia y las pruebas de resistencia de la Autoridad Bancaria Europea (ABE).

Estos datos de la ABE contienen información sobre las exposiciones al riesgo de crédito de cada banco, desglosada por país y sector de la contraparte. La ABE divulga las exposiciones de cada banco a los diez países a los que está más expuesto y las divide en varias categorías de contrapartes sectoriales. Las principales categorías sectoriales en las que nos centramos en este estudio son «Gobierno General» (que llamamos Sector Soberano), «Instituciones» (que denominamos Sector Bancario), «Empresas» y «Retail» (que combinamos en el Sector Privado No Bancario (NBPS)). Complementamos los datos de la ABE con información obtenida de las Estadísticas Bancarias Consolidadas (CBS) del Banco de Pagos Internacionales (BPI). Más concretamente, utilizamos el CBS del BIS para imputar los puntos de datos que no son reportados por la EBA (es decir, los datos sobre las exposiciones de cada banco a prestatarios de países que están fuera de la respectiva lista de los 10 principales cubiertos por la EBA). Para una descripción más detallada de esta imputación, véase el apéndice A.1.

Construimos las series de datos de spreads combinando información de varias fuentes diferentes, dependiendo del sector. Para el sector soberano, utilizamos diferenciales de CDS soberanos a 5 años de Markit. Para el sector bancario, seguimos a Avdjiev et al. [2019] y utilizamos un promedio ponderado por activos de los diferenciales de CDS a 5 años (obtenidos de Markit) de los bancos más grandes con sede en el respectivo país prestatario.5 La literatura ha demostrado que los movimientos en los diferenciales de CDS reflejan principalmente variaciones en la percepción de los mercados sobre el riesgo de incumplimiento de la entidad subyacente (ver Longstaff, Mithal y Neis, 2005). Finalmente, construimos los diferenciales para el sector privado no bancario como la diferencia entre las tasas de endeudamiento de los prestatarios privados no financieros (corporaciones no financieras y hogares) en cada país (obtenidas de diversas fuentes, incluidos el BCE, la Fed y otros bancos centrales) y el rendimiento del bono del gobierno alemán a 10 años (como un proxy de la «tasa libre de riesgo» en la zona del euro).

Además, obtenemos datos a nivel bancario sobre variables como activos totales, ratio de capital Tier 1, margen de intereses netos, reservas de pérdidas crediticias y otras de SNL Financial. Recopilamos datos sobre los diferenciales de CDS bancarios de Markit y sobre los precios de las acciones bancarias de Eikon de Thomson Reuters. Recuperamos datos sobre la financiación de los bancos europeos de los FMM estadounidenses de iMoney. Obtenemos datos de préstamos sindicados de Dealscan y los comparamos con la información del balance del prestatario de la base de datos Amadeus de Bureau van Dijk.

Resumen de Datos

La Tabla 2 presenta estadísticas descriptivas de las principales variables utilizadas en nuestro análisis empírico. La variable de pérdida esperada (como acción de capital Tier 1) tiene un promedio de 29%, una mediana de 28% y una desviación estándar de 11%. Las estadísticas resumidas clave para la variable de pérdida esperada estimada están muy cerca de sus contrapartes para la variable de pérdida esperada. Como consecuencia, el promedio y la media de la variable que captura la brecha entre las dos medidas de pérdida esperada son muy cercanas a 0. Sin embargo, la desviación estándar (4%), así como los valores mínimos (-11%) y máximos (14%) de la variable de brecha de pérdida esperada indican claramente un grado considerable de variación en esa variable. Explotamos esto en nuestro análisis empírico presentado en la Sección 4.

La Tabla 2 también resume los principales parámetros distributivos para las variables de control a nivel bancario empleadas en nuestro estudio. El banco promedio de nuestra muestra es relativamente grande y está bien capitalizado, con un índice de capitalización tier 1 del 15%. Existe una considerable heterogeneidad entre los bancos en lo que respecta a sus reservas (que van del 0% al 17% de los préstamos) y los activos líquidos (que van del 5 al 78% de los activos). Los diferenciales de CDS de los bancos oscilan entre casi cero y poco menos de 730 puntos básicos, con un promedio de 148 y una mediana de 107 puntos básicos.

A continuación, profundizamos un nivel en la distribución de las pérdidas esperadas de los bancos examinando la evolución de sus principales componentes sectoriales (promediados en nuestra muestra de bancos) a lo largo del tiempo (Figura 1a, panel de la izquierda).7 Las cuotas sectoriales agregadas son relativamente estables a lo largo del tiempo. La mayor parte del riesgo de crédito de los bancos se debió a sus exposiciones al sector NBP, cuyas acciones oscilaron entre el 59% y el 83%. Las respectivas cuotas de exposiciones interbancarias (entre el 11% y el 23%) y de exposiciones soberanas (entre el 3% y el 18%) fueron considerablemente menores.

A su vez, el panel derecho de la Figura 1b descompone la brecha de pérdida esperada (EL Gapi,t) en sus componentes sectoriales. Si bien el sector NBP todavía representa la mayor parte de la varianza de la variable de brecha de pérdida esperada, su importancia relativa es considerablemente menor que en la descomposición del nivel de pérdida esperada.8 La contribución del sector NBP a la variación en la brecha de pérdida esperada oscila entre el 29% y el 66%. Las acciones correspondientes para el sector bancario son 19%-41%, y 8%-41% para el sector soberano. Por lo tanto, a pesar de que las exposiciones al sector NBP representan la mayoría de las pérdidas esperadas en nuestra muestra, la brecha de pérdida esperada se distribuye de manera mucho más uniforme entre los sectores. Aprovechamos esta característica de los datos en el análisis empírico que presentamos en la Sección 3.

El impacto de la divulgación de información pública

Un modelo teórico ilustrativo

Antes de profundizar en nuestros ejercicios empíricos, proponemos un modelo teórico ilustrativo simple con el fin de fijar ideas sobre el impacto esperado de las divulgaciones de información pública (en presencia de opacidad bancaria) en los precios de los precios de las acciones de los bancos y los diferenciales de CDS.

Considere un banco que está financiado por un continuo de inversores de deuda y capital con aversión al riesgo. La compra de una unidad de los créditos de deuda del banco arroja la siguiente estructura de pago: si el banco incumple, el inversor recibe 0; si el banco no incumple, el inversor recibe 1 + rf. Suponiendo que el banco incumpla con probabilidad P D, el pago bruto esperado es igual a (1 − P D) (1 + rf). Sin pérdida de generalidad, supongamos rf = 0. Si bien la probabilidad de incumplimiento (P D) del banco no se conoce públicamente (debido a la opacidad del banco), los inversores tienen información (incompleta) al respecto. Su creencia previa sobre P D tiene una distribución normal con P D media y desviación estándar σ.

Deje que la utilidad de un inversor de la recompensa p1 y el precio p0 esté dada por:

El precio de equilibrio de los créditos de deuda de un banco en t = 0 es p0 = (1 − P D) − λ 2 σ 2. 9 Este precio de equilibrio del crédito de deuda contiene tres componentes: i) el precio de un activo libre de riesgo en un mundo de información perfecto (1), ii) el descuento por riesgo de impago (−P D), que compensa a los inversores por el hecho de que sus créditos sobre el banco no están libres de riesgo y iii) el descuento por incertidumbre (− λ 2 σ 2), que compensa a los inversores por el hecho de que la probabilidad de impago no se conoce con certeza (es decir, por el hecho de que no hay información perfecta).

La ecuación para el precio de un crédito genera dos predicciones comprobables sobre cómo la divulgación de nueva información sobre las exposiciones de un banco debería afectar el precio de los créditos de deuda en ese banco. En primer lugar, cualquier nueva información sobre las exposiciones de un banco reducirá la incertidumbre de los inversores, aumentando así el precio de los créditos de deuda del banco. En segundo lugar, la información que actualiza la creencia de los inversores hacia un P D más alto (más bajo) disminuirá (aumentará) el precio de los créditos de deuda en el banco.

Mientras tanto, podemos definir los pagos de un reclamo de capital en el banco como 0 si el banco incumple y (1 + rf) (1 + P D) si el banco no incumple. El término adicional en el pago de la reclamación de capital en el estado no incumplidor del mundo en relación con el pago de la reclamación de deuda respectiva refleja el potencial alcista para los inversores de capital asociado con el rendimiento adicional, que se supone que es proporcional al riesgo de incumplimiento del banco. El beneficio bruto esperado entonces es igual a (1 − P D2) (1 + rf) el enganche se traduce en un precio de equilibrio de p0 = (1−P D2) − λ 2 σ 2. 10 Al igual que en el caso del precio del crédito de deuda, el precio de equilibrio del crédito de capital contiene tres componentes: i) el precio de un activo libre de riesgo en un mundo de información perfecto (1), ii) el descuento por riesgo de impago (−P D2) y iii) el descuento por incertidumbre (− λ 2 σ 2).

Análogamente a la expresión para el precio del reclamo de deuda, la ecuación del precio de la renta variable genera dos predicciones comprobables. En primer lugar, cualquier nueva información sobre las exposiciones de un banco aumentará el precio de las acciones del banco reduciendo la incertidumbre de los inversores. En segundo lugar, la información que actualiza la creencia de los inversores hacia un P D más alto (más bajo) disminuirá (aumentará) el precio de las acciones del banco.

En conjunto, las expresiones anteriores para los precios de equilibrio de los créditos de deuda y capital sobre el banco también implican que la sensibilidad a la nueva información sobre la probabilidad de incumplimiento, medida como | ∂p ∂P D |, debería ser más bajo para los precios de las acciones que para los créditos de deuda, ya que P D < 0,5 en prácticamente todos los casos (plausibles). Intuitivamente, la nueva información que revela que la cartera de un banco es más riesgosa de lo que los inversores creían anteriormente tendría dos efectos. Primero, aumentaría la probabilidad de incumplimiento del banco, lo que empujaría a la baja los precios de su deuda y acciones. En segundo lugar, el rendimiento promedio de la cartera general del banco aumentaría (como compensación por el mayor riesgo que el banco ha asumido), lo que a su vez aumentaría las ganancias esperadas del banco en los estados «no incumplidores» del mundo. Si bien este segundo efecto tendría un impacto positivo en el precio de las acciones del banco, su impacto en el precio de los créditos de deuda sería insignificante siempre que la capitalización del banco esté lo suficientemente por encima del límite de incumplimiento (ya que las noticias positivas sobre la rentabilidad afectan a los créditos de deuda solo en la medida en que reducen la probabilidad de que el banco se vuelva insolvente). Por lo tanto, el impacto global de la divulgación de información en los precios de la deuda (que normalmente sólo estaría influenciado por el primer efecto) debería ser mayor que el efecto respectivo en los precios de las acciones (cuando el segundo efecto compensaría al menos parcialmente el primer efecto).

Al interpretar el diferencial CDS como la cuña (es decir, la tasa de descuento) entre el precio del activo libre de riesgo y el precio del crédito de deuda de riesgo (1 − p0) en nuestro modelo ilustrativo, podemos formalizar las predicciones del modelo anterior como las siguientes hipótesis comprobables:

Hipótesis 1a: La publicación de nueva información sobre las exposiciones de un banco reduce su diferencial de CDS.

Hipótesis 1b: La publicación de nueva información sobre las exposiciones de un banco aumenta el precio de sus acciones.

Hipótesis 2a: La publicación de nueva información que revela que el nivel general de riesgo de crédito en la cartera de un banco es más alto (más bajo) de lo que aumenta (disminuye) previamente estimado su diferencial de CDS.

Hipótesis 2b: La publicación de nueva información que revela que el nivel general de riesgo de crédito en la cartera de un banco es más alto (más bajo) que las disminuciones (aumentos) estimadas anteriormente de su precio de las acciones.

Hipótesis 2c: La publicación de nueva información que revela que el nivel general de riesgo de crédito en la cartera de un banco es más alto (más bajo) que los aumentos (disminuciones) estimados anteriormente el diferencial de CDS del banco en más de lo que disminuye (aumenta) el precio de las acciones del banco.

A continuación, probamos las hipótesis anteriores examinando el impacto de la divulgación de datos públicos sobre las exposiciones de los bancos en sus diferenciales de CDS y precios de las acciones.

3.2 Marco Empírico

En esta sección, presentamos la configuración empírica que utilizamos para investigar el impacto de las publicaciones de datos públicos por parte de la Autoridad Bancaria Europea (ABE) sobre las exposiciones de los bancos en sus diferenciales de CDS y precios de acciones. Si, de hecho, los mercados no están perfectamente informados sobre las exposiciones de los bancos (σ > 0 y/o P D 6 = P D en el modelo anterior), la divulgación de la información detallada por parte de la ABE debería conducir a una actualización de los priores de los participantes en el mercado sobre las pérdidas esperadas de los bancos y, en consecuencia, a una revaloración de los diferenciales de CDS y los precios de las acciones de los bancos.

∆APi,T+l captura la tasa de crecimiento del diferencial CDS o el precio de la renta variable en la ventana de eventos (l+s día hábil) (entre t-s y t+l) que rodea la publicación de datos. En nuestros ejercicios empíricos de referencia, establecemos s = 1 y l = 3, de modo que capturamos los rendimientos de los activos entre el precio de cierre en el día hábil inmediatamente anterior al día de la publicación de datos (t-1) y el precio de cierre cuatro días hábiles después de la publicación de datos (t + 3). Hemos seleccionado esta ventana de 5 días hábiles (1 semana) como nuestro punto de referencia porque creemos que logra el equilibrio óptimo entre ser inclusivo y ser objetivo. Por un lado, es lo suficientemente largo como para capturar todos los movimientos en los precios de los activos inducidos por la publicación de datos (incluso si el mercado tarda unos días en digerir la información recién publicada). Por otro lado, nuestra ventana de eventos de referencia es lo suficientemente corta como para no verse afectada significativamente por ningún otro evento importante o comunicados informativos públicos. Nuestros principales resultados son robustos para variar la ventana de la muestra entre 3 y 10 días.

Un α negativo (positivo) estaría en línea con las Hipótesis 1a y 2a (de la Sección 2.1), según las cuales los diferenciales de los CDS (precios de las acciones) deberían bajar (subir) en respuesta a la llegada de nueva información sobre las exposiciones de los bancos, ya que reduciría la incertidumbre sobre sus pérdidas esperadas y sus PD. Este coeficiente de término constante es la contraparte del principal objeto de interés en un estudio de eventos típico.

El aspecto novedoso que introducimos en la metodología de estudio de eventos está relacionado con el coeficiente (β) en el plazo de pérdida esperada. Un β positivo (negativo) en las regresiones para los diferenciales de CDS (precios de las acciones) estaría en línea con las hipótesis 2a y 2b, que postulan que la nueva información que implica que las pérdidas esperadas de un banco (y, por lo tanto, su riesgo de crédito) son más altas que las estimaciones del mercado conducirían a un aumento en el diferencial de CDS del banco y una disminución en su precio de acciones. Finalmente, de acuerdo con la Hipótesis 2c, la magnitud absoluta de β debería ser mayor para los diferenciales de CDS que para los precios de las acciones (ya que la reacción a la nueva información debería ser mayor para los diferenciales de CDS que para los precios de las acciones).

En un entorno de estudio de eventos estándar, se define un retorno «normal» (típicamente derivado de un modelo CAPM) para clasificar los retornos durante la ventana de eventos como «anormales» si se desvían de esos retornos «normales» (por ejemplo, Campbell et al. [1998])). La anormalidad del retorno se puede atribuir al evento. Este enfoque no es óptimo en el contexto de nuestro análisis por dos razones. En primer lugar, la divulgación de datos de la ABE son eventos con implicaciones sistémicas porque revelan información de importancia crítica sobre un gran conjunto de bancos, que representan la mayoría de los activos del sistema bancario europeo. Como consecuencia, el rendimiento en todo el mercado provocado por tal evento no es en sí mismo «normal». En segundo lugar, la β de la Ecuación 10, un objeto crucial para probar las hipótesis 2a, 2b y 2c en nuestro estudio, podría correlacionarse con el capm-β, induciendo así un sesgo de estimación cuando se utiliza el ajuste CAPM de los rendimientos. Un mayor β en la ecuación 10 indica una mayor opacidad, ya que los mercados están reaccionando con más fuerza a la nueva información. Al mismo tiempo, los precios de los activos de un banco opaco podrían seguir más de cerca el rendimiento del mercado (es decir, exhibir un capm-β más alto) porque (por definición) los mercados tienen menos información específica del banco en la que basar sus precios. En tal caso, los dos βs estarían correlacionados positivamente y la estimación estaría sesgada. Por lo tanto, para evitar los problemas anteriores, no incluimos un ajuste CAPM en nuestra metodología de estudio de eventos de referencia.

Resultados de referencia

En el cuadro 3 se resumen los resultados de referencia de nuestros resultados de referencia sobre el impacto de la divulgación pública en los diferenciales de los CDS (columnas 1 a 3) y los precios de las acciones (columnas 4 a 6). Se estimaron tres especificaciones de regresión para cada uno de los dos instrumentos: sin FE (columnas 1 y 4), con FE de banco (columnas 2 y 5) y con FE de tiempo y banco (3 y 6). Los resultados de las regresiones basales están totalmente en línea con las hipótesis presentadas en la sección 3.1.

Sobre la base de los escenarios 1a y 1b, el Tribunal encontró pruebas de que la publicación de cualquier nueva información sobre las exposiciones de los bancos (independientemente de cómo se compare con las expectativas anteriores de los participantes en el mercado) disminuye la incertidumbre sobre las pérdidas esperadas de los bancos y las probabilidades de incumplimiento, reduciendo así los diferenciales de CD y aumentando los precios de las acciones. En las especificaciones sin FE (columnas 1 y 4, respectivamente) y con FE bancaria (columnas 2 y 5, respectivamente), los términos constantes tienen los signos esperados (negativo para los diferenciales de CDS y positivo para los precios de las acciones) y fuertemente estadísticamente significativos. Como era de esperar, los términos constantes no son significativos en las especificaciones que incluyen los EF de tiempo (columnas 3 y 6, respectivamente), ya que el impacto común de las publicaciones informativas en cada uno de los períodos respectivos examinados es absorbido por los EF de tiempo.

Además, nuestros resultados de referencia también sugieren que las revisiones al alza de las pérdidas esperadas estimadas por los bancos, desencadenadas por la información publicada recientemente sobre las exposiciones bancarias, están asociadas con aumentos en los diferenciales de CDS y disminuciones en los precios de las acciones. Esto está totalmente en línea con las hipótesis 2a y 2b. En todas las especificaciones, los coeficientes estimados sobre el plazo de pérdida esperada son fuertemente estadísticamente significativos con los signos esperados (positivo para los diferenciales de CDS y negativo para los precios de las acciones).

Además, nuestros resultados de referencia también sugieren que las revisiones al alza de las pérdidas esperadas estimadas por los bancos, desencadenadas por la información recientemente publicada sobre las exposiciones de los bancos, están asociadas con aumentos en los diferenciales de CDS y disminuciones en los precios de las acciones. Esto está totalmente en línea con las hipótesis 2a y 2b. En todas las especificaciones, los coeficientes estimados sobre el plazo de pérdida esperada son fuertemente estadísticamente significativos con los signos esperados (positivo para los diferenciales de CDS y negativo para los precios de las acciones).

Los resultados presentados en la Tabla 3 también proporcionan evidencia en apoyo de la Hipótesis 2c, según la cual las publicaciones públicas de información deberían tener un mayor impacto en los diferenciales de los CDS que en los precios de las acciones. El valor absoluto del coeficiente estimado en los términos de pérdida esperada es consistentemente mayor en las regresiones de diferenciales de CDS que en la regresión de precios de acciones respectiva (en todas las especificaciones que examinamos). Intuitivamente, en el caso de los precios de las acciones, el impacto negativo de las mayores pérdidas esperadas se compensa (al menos parcialmente) con el impacto positivo de los mayores rendimientos asociados con la inversión en activos de mayor riesgo. No existe tal efecto compensatorio en el caso de los diferenciales de CDS, ya que los tenedores de deuda de los bancos se benefician de noticias positivas sobre los beneficios de los bancos solo en la medida en que disminuyen la probabilidad de que el banco se vuelva insolvente.

Los efectos estimados de las publicaciones de información de la ABE no solo son estadísticamente, sino también económicamente significativos. Las estimaciones de referencia (en las columnas (1) y (4) de la Tabla 3) de los términos constantes implican una reducción del 5% en los diferenciales de CDS y un aumento del 2% en los precios de las acciones debido al efecto de reducción de la incertidumbre de la divulgación de datos públicos. Las estimaciones de los coeficientes de pendiente sugieren que un aumento de una desviación estándar (0,06) en las pérdidas esperadas estimadas de los bancos (∆ELdi,T) se asocia con un aumento del 3% en los diferenciales de CDS y una caída del 1,7% en los precios de las acciones. Estos números son considerables. Por ejemplo, un precio erróneo del 3% del diferencial CDS de Deutsche Bank implicaría una distorsión de aproximadamente 4,5 pb. Como Deutsche Bank tiene pasivos de aproximadamente 1,5 billones de euros, esto se traduciría en costes de financiación adicionales de 675 millones de euros.12 Además, dada una capitalización de mercado de 20.000 millones de euros para el mismo banco, la fijación errónea de precios de las acciones se traduciría en una distorsión de 340 millones de euros.

Patrones de opacidad bancaria

En esta subsección, profundizamos en nuestros resultados de referencia examinando hasta qué punto las reacciones del mercado a las publicaciones informativas difieren a lo largo de varias dimensiones. En primer lugar, dividimos ∆ELdi,t en sus tres principales subcomponentes sectoriales: soberano, bancario y no bancario. Esto nos permite cuantificar y comparar la fuerza relativa de las reacciones de los mercados ante la nueva información sobre las pérdidas esperadas de los bancos frente a los principales sectores a los que están expuestos.

Los resultados de este ejercicio se resumen en las tres primeras columnas de la Tabla 4. Revelan que los mercados (CDS y acciones) reaccionaron con mayor fuerza a la información recientemente publicada sobre las exposiciones soberanas de los bancos. Los coeficientes estimados sobre el componente soberano de la medida de pérdida esperada tienen los signos esperados, positivos para los diferenciales de los CDS (Panel A, columna 1) y negativos para los precios de las acciones (Panel B, columna 1), y son altamente significativos estadísticamente. Por el contrario, los coeficientes estimados sobre la nueva información para los componentes del banco y del sector privado no bancario de las pérdidas previstas del banco no son estadísticamente significativos tanto para los diferenciales de los CDS (Panel A, columnas 2 y 3, respectivamente) como para los precios de las acciones (Panel B, columnas 5 y 6, respectivamente).