Publicado el 6 de septiembre de 2024 por Editor

Durante el verano, el Consejo de Normas de Contabilidad Financiera (FASB) publicó una serie de propuestas de actualización y mejora de la Taxonomía de Información Financiera de los PCGA, invitando al público a enviar sus comentarios para perfeccionar estas normas y mejorar la claridad y la coherencia de la información financiera. Aunque el período de presentación de comentarios para estas actualizaciones ya ha finalizado, vale la pena destacar los cambios propuestos.

Propuesta de guía de implementación de la taxonomía sobre el impuesto a la renta (tema 740):

El personal del FASB ha publicado una propuesta de Guía de implementación de la taxonomía para impuestos a las ganancias (Tema 740), basada en la Taxonomía de informes financieros GAAP de 2024. Esta guía tiene como objetivo ayudar a las empresas a modelar la declaración de impuestos a las ganancias de una manera que se alinee con el Tema 740 de la Codificación de Normas Contables del FASB.

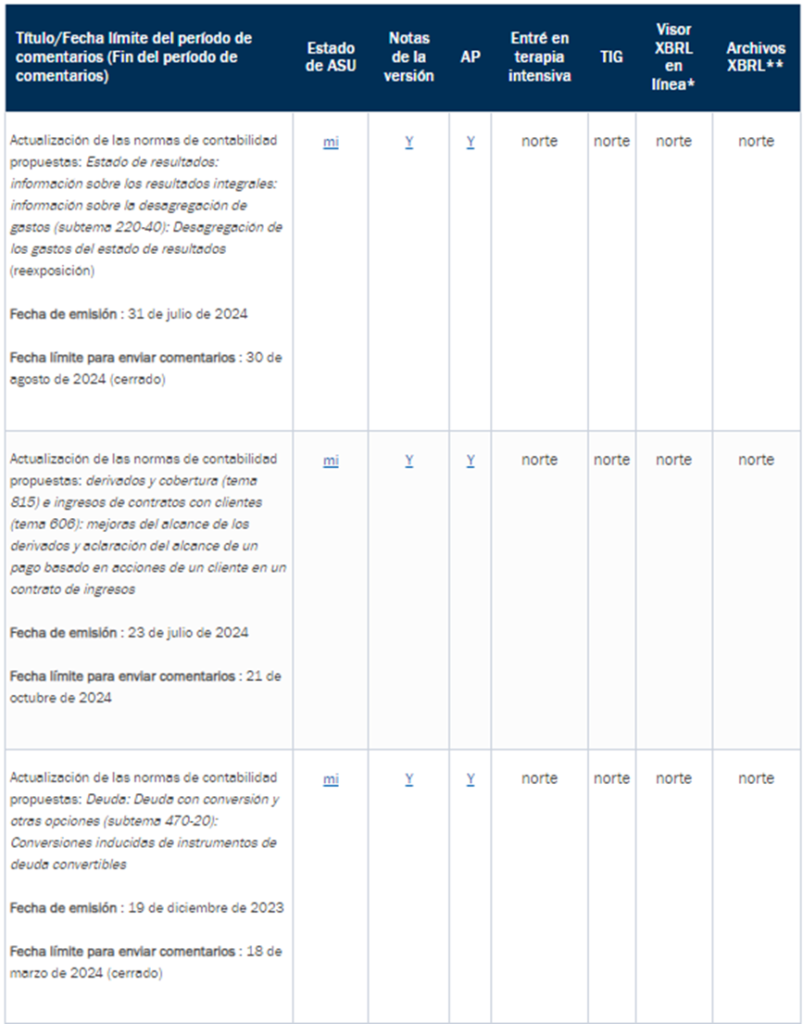

Se vuelven a exponer las mejoras propuestas a la taxonomía GAAP para la desagregación de los gastos del estado de resultados (subtema 220-40):

El FASB ha vuelto a exponer para su comentario las mejoras propuestas a la taxonomía de los PCGA, destinadas a mejorar la información sobre los gastos del estado de resultados. Estos cambios forman parte de una actualización del subtema 220-40, que se centra en proporcionar información más detallada sobre los gastos en los estados financieros. La nueva exposición incluye ejemplos ilustrativos de etiquetado y un nuevo grupo de relaciones de presentación.

Mejoras propuestas a la taxonomía GAAP relacionadas con la desagregación de gastos del estado de resultados:

El FASB también ha vuelto a publicar las mejoras propuestas a la taxonomía GAAP para mejorar la desagregación de los gastos del estado de resultados. Esta propuesta, que tiene como objetivo abordar la demanda de los inversores de una mayor granularidad en los informes de gastos, incluyó un período de comentarios de 30 días.

Guía de estilo de taxonomía GAAP propuesta para referencias:

El personal del FASB publicó recientemente una propuesta de Guía de estilo de la taxonomía GAAP, Guía de estilo de referencia, para ayudar a garantizar el uso coherente de las referencias y los roles de referencia dentro de la taxonomía de informes financieros GAAP y la taxonomía de informes de la SEC. La Guía de estilo proporciona instrucciones detalladas sobre la asignación de referencias y roles a los elementos.

Puede encontrar una lista de mejoras de taxonomía propuestas en el sitio web de FASB.

Mejoras propuestas a la taxonomía de los PCGA

Las mejoras propuestas a la Taxonomía de informes financieros GAAP y a la Taxonomía de informes SEC (denominadas colectivamente como la “Taxonomía GAAP”) tienen períodos de comentarios formales que corresponden a las Actualizaciones de Normas Contables (ASU) propuestas relacionadas u otros proyectos de mejora de la Taxonomía GAAP propuestos.

La siguiente información describe el proceso para exponer las mejoras propuestas a la Taxonomía GAAP e incluye enlaces a materiales de apoyo que están actualmente disponibles.

Una vez completado el debido proceso para las mejoras propuestas a la taxonomía GAAP, las mejoras y su disposición se enumeran en la página Mejoras a la taxonomía GAAP (actualizaciones anuales pendientes).

Cómo y cuándo se proponen mejoras en la taxonomía GAAP

Mejoras propuestas a la taxonomía GAAP que resultan de las ASU propuestas:

Se espera que las mejoras propuestas a la taxonomía GAAP para las ASU propuestas se expongan simultáneamente con las mejoras propuestas a la taxonomía GAAP y con un período de comentarios correspondiente, que en la mayoría de los casos no es inferior a 30 días. Se proporcionan materiales de apoyo para comunicar las mejoras propuestas a la taxonomía GAAP.

Otras mejoras propuestas a la taxonomía GAAP:

Se espera que las mejoras propuestas a la taxonomía GAAP relacionadas con revisiones temáticas u otros proyectos de mejora tengan un período de comentarios de 30 a 60 días. Estos períodos de exposición no están vinculados a las ASU y pueden ocurrir durante todo el año dependiendo de cuándo se complete el proyecto. Los materiales de respaldo para las otras mejoras propuestas se incluirán en una tabla separada a continuación.

A continuación, se proporcionan todos los enlaces a los materiales de apoyo para las mejoras propuestas a la taxonomía GAAP. Los constituyentes reciben notificaciones sobre las mejoras propuestas a la taxonomía GAAP mediante alertas de acción del FASB y se les recomienda que se suscriban al canal de noticias “Novedades” para mantenerse al tanto de las mejoras relacionadas con la taxonomía GAAP. Los constituyentes también reciben información sobre las mejoras propuestas a la taxonomía GAAP en el apéndice de cada ASU propuesta. El apéndice dirige al lector de la ASU propuesta a esta página de Mejoras propuestas a la taxonomía GAAP.

Comentarios sobre las mejoras propuestas a la taxonomía GAAP

Se alienta a los constituyentes a que comenten las mejoras propuestas a la taxonomía GAAP directamente en el Sistema de revisión y comentarios en línea de la taxonomía (TORCS) del FASB. Se proporciona un enlace a TORCS aquí. Las personas que proporcionen comentarios sobre las taxonomías deben registrarse con un «nombre de usuario» y una dirección de correo electrónico. Tenga en cuenta que todos los comentarios serán visibles para otros usuarios registrados. Para procesar los comentarios, los comentaristas deben (1) describir el problema claramente, (2) proporcionar ejemplos y/o frecuencia de ocurrencia, y (3) proporcionar una recomendación.

Las cartas con comentarios sobre las mejoras propuestas a la taxonomía GAAP deben enviarse directamente a xbrled@fasb.org. Todas las cartas con comentarios están disponibles en la página Cartas con comentarios-XBRL.

Las siguientes mejoras propuestas a la taxonomía GAAP están actualmente disponibles para comentarios:

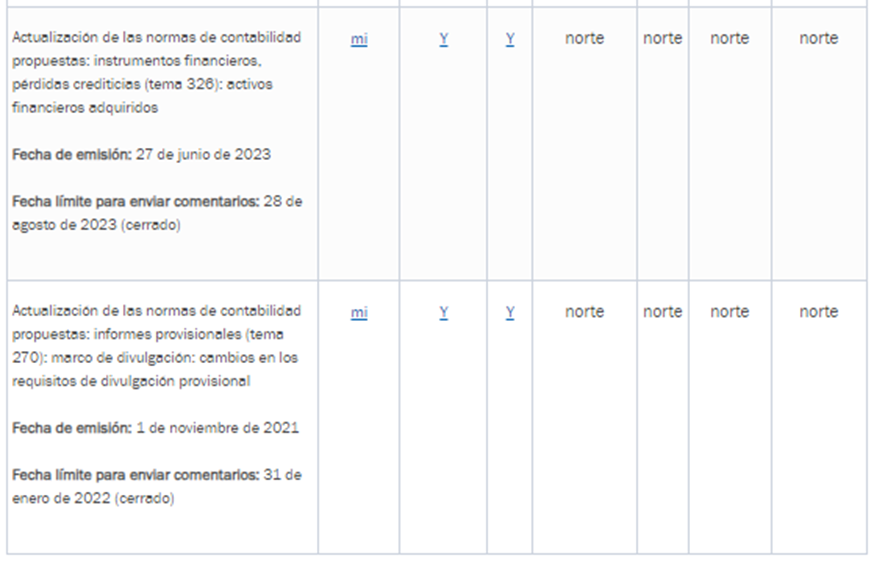

Mejoras propuestas a la taxonomía GAAP que resultan de las ASU propuestas:

Mejoras propuestas a la taxonomía GAAP y materiales de apoyo

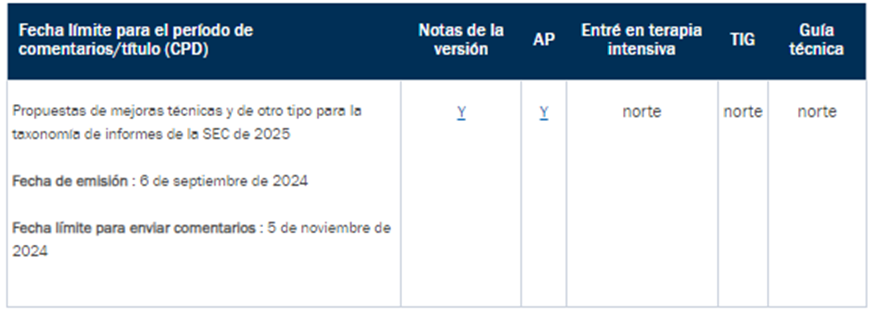

Otras mejoras propuestas a la taxonomía GAAP

La Taxonomía GAAP y los materiales de respaldo proporcionados a través de estos enlaces son sólo para fines de revisión y no se deben usar ni confiar en ellos para ningún otro fin que no sea esta revisión y comentario. Su uso de la Taxonomía GAAP para estos fines estará sujeto a los términos y condiciones que se encuentran en el enlace inicial a las taxonomías.

Publicado originalmente: https://www.xbrl.org/news/fasb-proposes-multiple-taxonomy-updates-to-enhance-financial-reporting/